📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-01 18:37)

ユーロ圏インフレの最新分析。2026年6月のユーロ圏HICP速報値は前年比2.8%と、5月の3.2%から大幅に低下。エネルギーの急減速が主因ですが、サービスインフレは3.2%と依然高水準。コアインフレの粘着性とECBの次の一手、EUR/JPY・EUR/USDへの含意を徹底解説します。

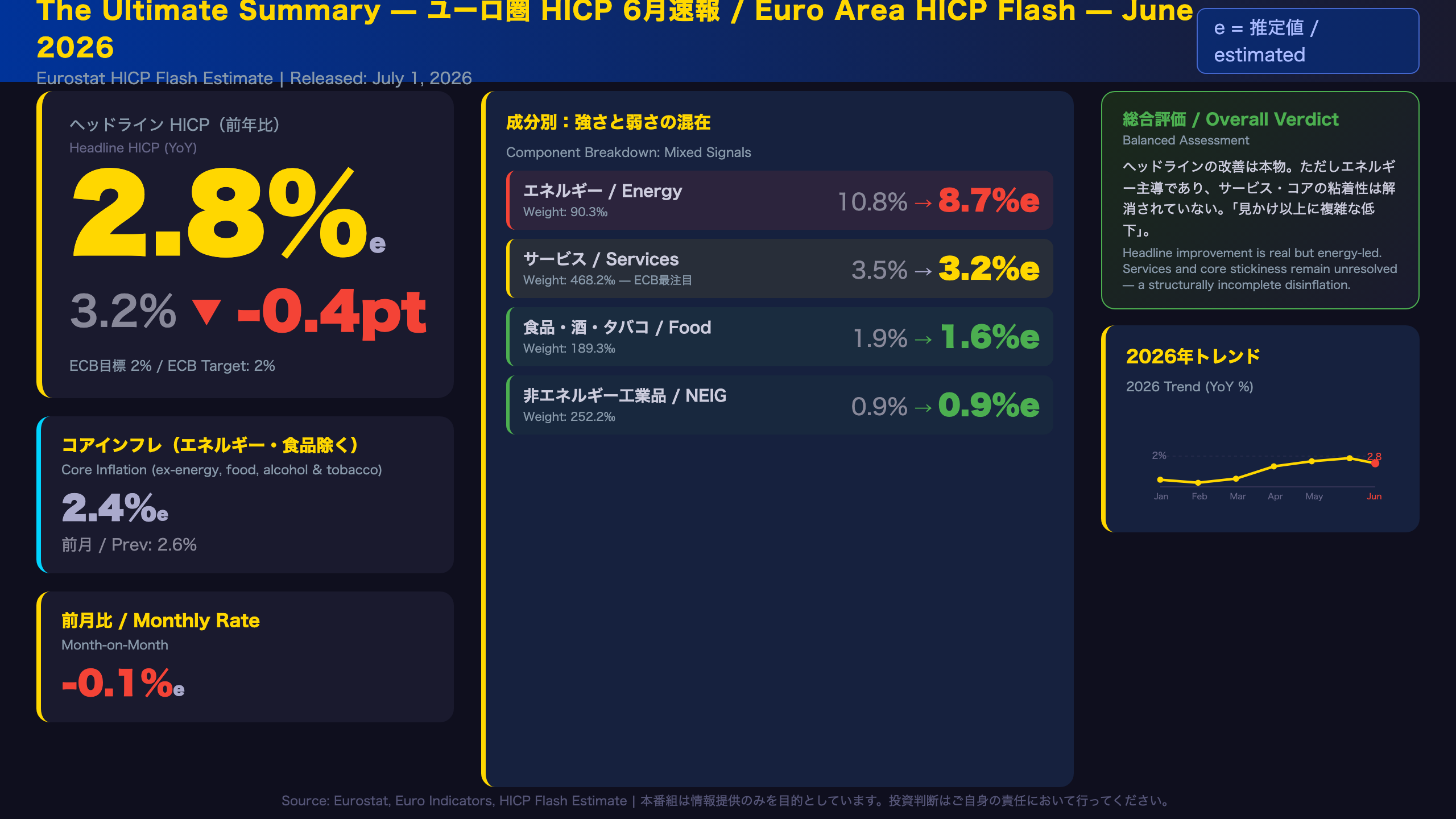

The Ultimate Summary — ユーロ圏インフレ6月速報:急落の実態

総合評価:「見かけの改善」と「構造的粘着性」の共存

2026年6月のユーロ圏HICP速報値は前年比2.8%(推定値)。5月の3.2%から0.4ポイント低下し、2026年に入ってからの推移(1月1.7%→2月1.9%→3月2.6%→4月3.0%→5月3.2%→6月2.8%)において、初めての明確な反転となった。

低下の主因:エネルギーの急減速

エネルギー成分は5月の10.8%から6月は8.7%へと2.1ポイント急落。ウェイトが90.3‰(全体の約9%)であることを踏まえると、このエネルギーの変化だけでヘッドラインを約0.19ポイント押し下げた計算になる。

粘着的インフレの現実

一方、サービスインフレは3.5%→3.2%と小幅低下にとどまった。サービスのウェイトは468.2‰と全体の約47%を占める最大成分であり、ここが高止まりしている限り、ヘッドラインの持続的な2%回帰は困難だ。

「エネルギーを除くコアインフレは2.4%(推定)と、5月の2.6%から小幅低下にとどまった」

月次変化率の示唆

月次変化率(前月比)はヘッドラインが-0.1%(推定)と小幅マイナス。サービスは+0.4%と月次でプラスを維持しており、季節性を考慮しても粘着性の強さを示唆する。

強気・弱気の両論

強気の読み方:ヘッドラインが3%台を脱し2.8%まで低下したことは、ECBの利下げ継続を支持する材料となりうる。食品インフレも1.6%まで低下し、家計の購買力回復に寄与する可能性がある。

弱気の読み方:エネルギー価格が再び上昇に転じれば、ヘッドラインは容易に3%台に戻りうる。サービスの粘着性が解消されない限り、ECBが「インフレ収束を確信した」と宣言するのは時期尚早という見方もある。

次回への橋渡し

6月の完全データ(確報値)は2026年7月中旬に発表予定。国別データの詳細も同時公表される。次回ECB理事会での政策決定において、今回のコアインフレの動向がどう評価されるかが焦点となる。

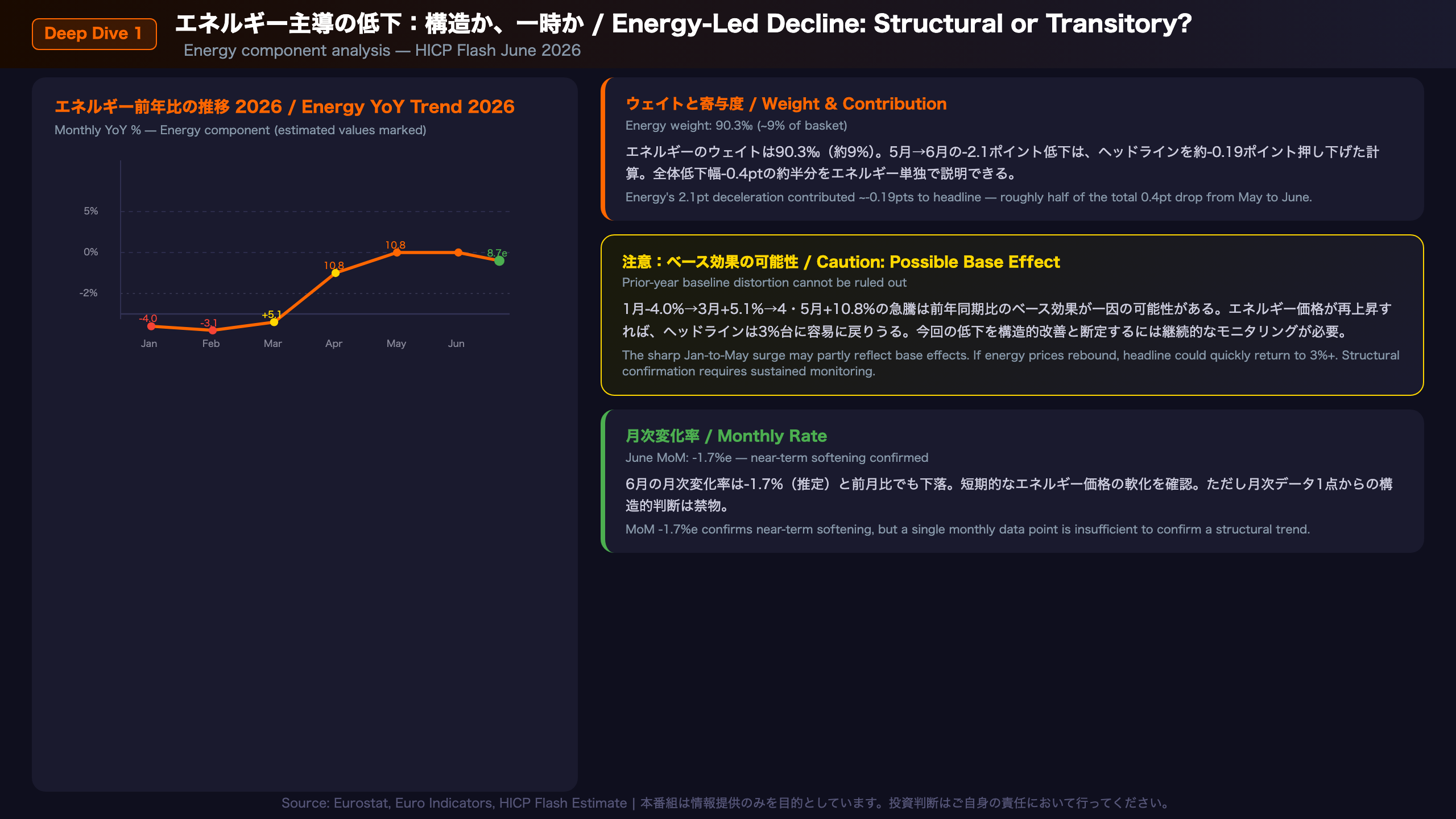

Deep Dive ① — エネルギー主導の低下:構造か、一時か

エネルギーインフレの急騰・急落:ベース効果の解剖

2026年のエネルギー前年比推移

| 月 | エネルギー前年比 |

|---|---|

| 2025年6月 | -2.6% |

| 2026年1月 | -4.0% |

| 2026年2月 | -3.1% |

| 2026年3月 | +5.1% |

| 2026年4月 | +10.8% |

| 2026年5月 | +10.8% |

| 2026年6月 | +8.7%e |

1月・2月のマイナス圏から3月に急騰し、4月・5月と10.8%が続いた後、6月に初めて低下に転じた。この急激な変化は、前年同期のエネルギー価格水準との比較(ベース効果)が大きく影響している可能性がある。

ウェイトと寄与度の試算

エネルギーのウェイトは90.3‰(全体の約9.03%)。5月→6月の変化(10.8%→8.7%、-2.1ポイント)のヘッドラインへの寄与度変化は概算で約-0.19ポイント。ヘッドライン全体の低下幅(-0.4ポイント)の約半分をエネルギー単独で説明できる計算だ。

月次変化率の示唆

6月のエネルギー月次変化率は-1.7%(推定)。前月比でも下落しており、短期的なエネルギー価格の軟化が確認される。ただし月次の変動は大きく、1ヶ月のデータから構造的トレンドを断定することは難しい。

「構造的改善」か「一時的低下」か

構造的改善の根拠:再生可能エネルギーの普及や欧州のエネルギー調達多様化が進んでいれば、エネルギーインフレの低下は持続的である可能性がある。

一時的低下の根拠:原油・天然ガス価格は地政学リスクや季節要因で急変しやすい。今回の低下がベース効果主導であれば、来月以降に反発する可能性がある。

「エネルギーは前年比8.7%(推定)と、5月の10.8%から低下した」(Eurostat HICP Flash Estimate, 2026年7月1日)

次回への注目点

7月のエネルギー前年比がどう推移するかが、ヘッドラインの方向性を左右する。原油価格(Brent)や欧州天然ガス(TTF)の動向を継続的にモニタリングすることが重要だ。

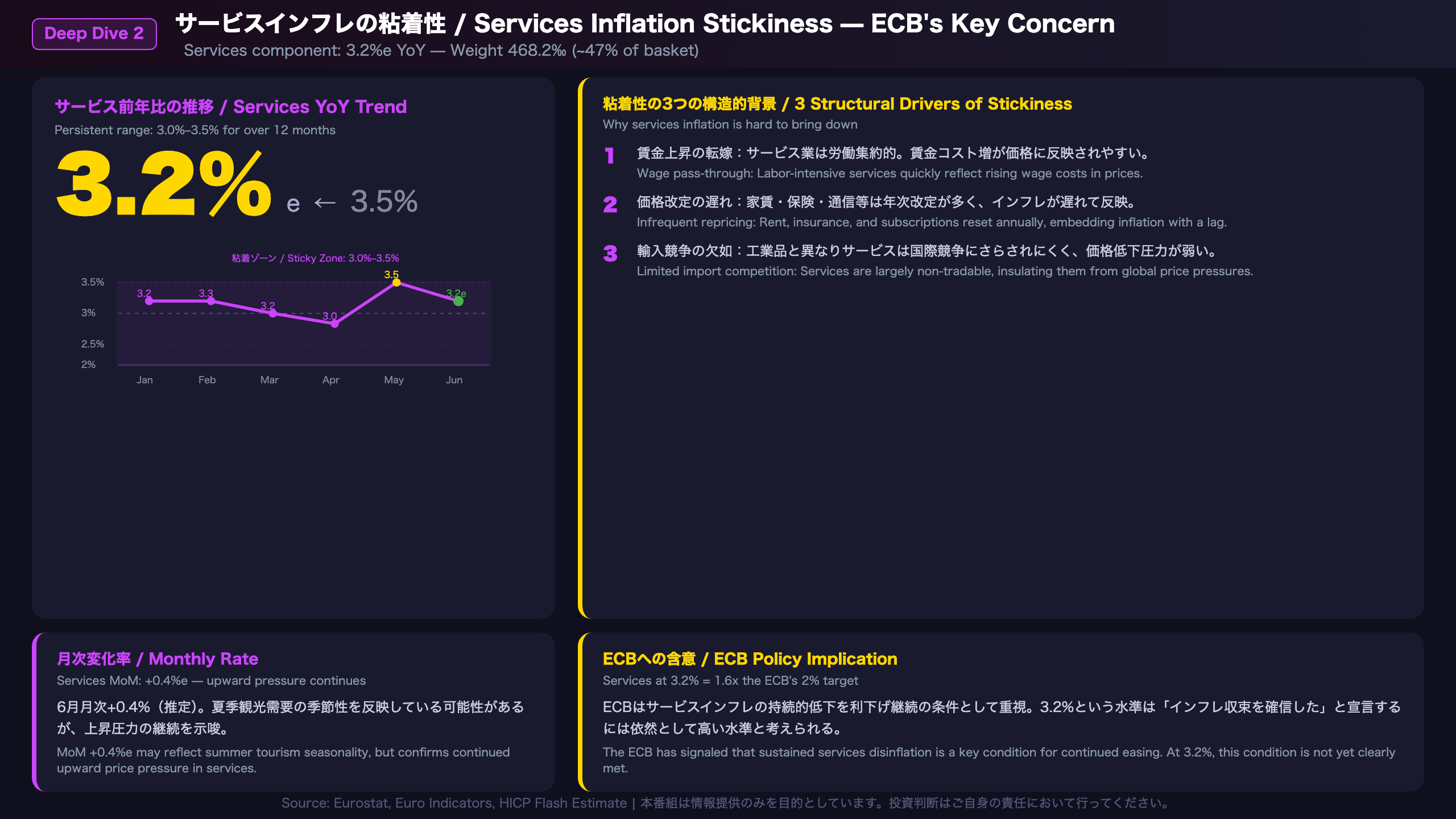

Deep Dive ② — サービスインフレの粘着性:ECBが最も注視する成分

サービスインフレ3.2%:粘着性の構造的背景

2026年のサービス前年比推移

| 月 | サービス前年比 |

|---|---|

| 2025年6月 | 3.3% |

| 2026年1月 | 3.2% |

| 2026年2月 | 3.3% |

| 2026年3月 | 3.2% |

| 2026年4月 | 3.0% |

| 2026年5月 | 3.5% |

| 2026年6月 | 3.2%e |

注目すべきは、サービスインフレが2025年6月から2026年6月にかけて3.0〜3.5%のレンジで推移し続けていることだ。エネルギーのような急騰・急落がなく、一貫して高水準を維持している。

粘着性の経済的メカニズム

サービス価格が粘着的な主な理由:

- 賃金コストの転嫁:サービス業は労働集約的。ユーロ圏の賃金上昇が続く限り、サービス価格への転嫁圧力は持続する。

- 価格改定の頻度が低い:サービス契約(家賃、保険、通信等)は年次改定が多く、インフレが遅れて反映される。

- 輸入競争の欠如:工業品と異なり、サービスは国際競争にさらされにくく、価格低下圧力が弱い。

ECBの政策判断への含意

「サービスは前年比3.2%(推定)と、5月の3.5%から低下した」(Eurostat HICP Flash Estimate, 2026年7月1日)

ECBは過去の声明で、サービスインフレの持続的低下を利下げ継続の条件の一つとして示唆してきた。3.2%という水準は、ECBが「インフレ収束を確信した」と宣言するには依然として高い。

月次変化率+0.4%の意味

6月のサービス月次変化率は+0.4%(推定)。これは季節性(夏季旅行・観光需要の増加)を反映している可能性があるが、前年同月(2025年6月)のサービス月次変化率との比較がなければ、季節調整後の実態を正確に評価することは難しい。

強気・弱気の両論

強気:3.5%→3.2%への低下は、賃金上昇圧力が徐々に緩和されつつある可能性を示唆する。

弱気:3.2%は依然として目標の1.6倍。月次+0.4%が続けば、年率換算で4%超のペースであり、収束には時間がかかる可能性がある。

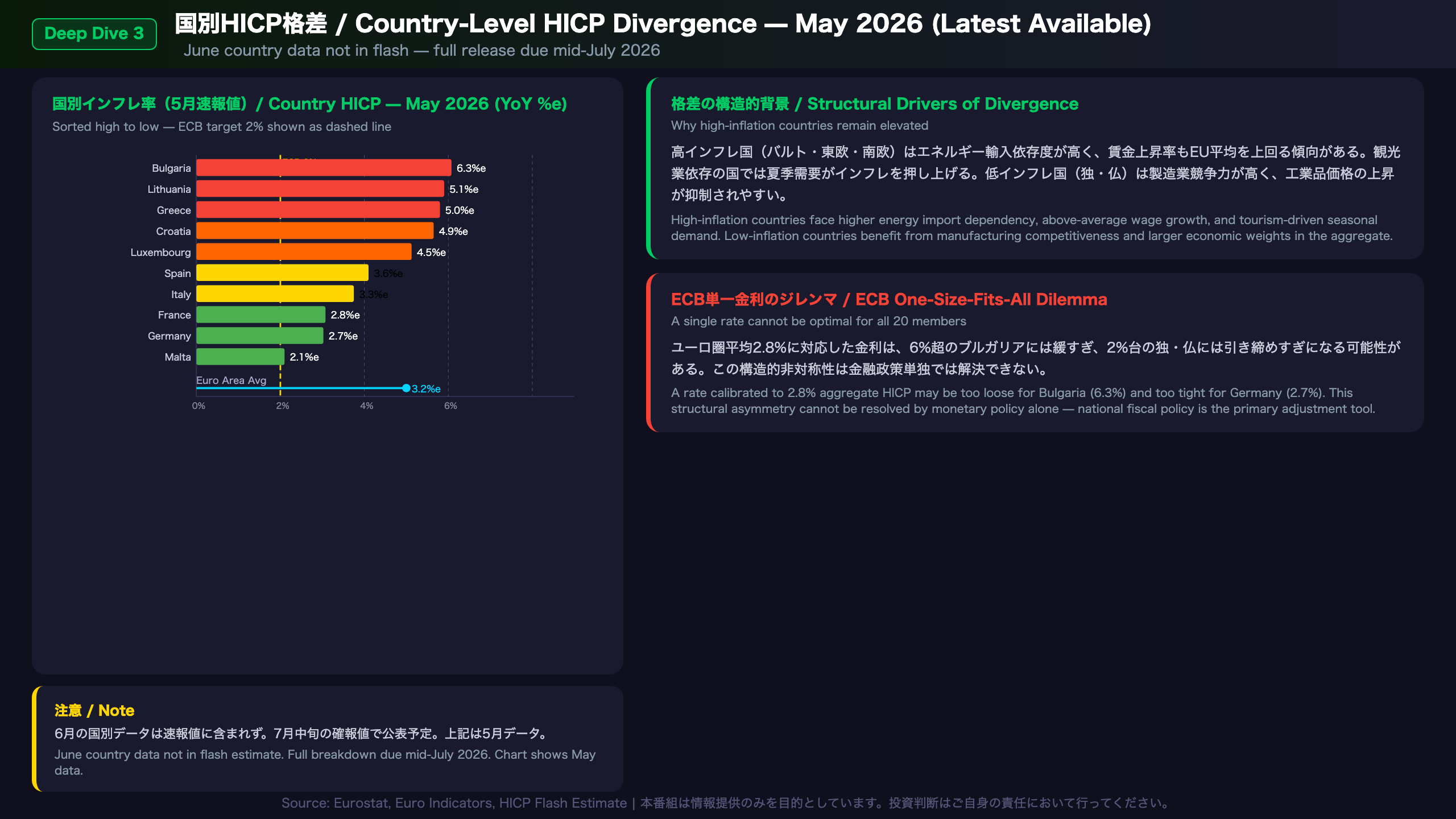

Deep Dive ③ — 国別HICP格差:ECB単一金利政策の構造的課題

国別HICP格差:単一金利政策の構造的ジレンマ

5月の国別インフレ率(速報値)

| 国 | 5月前年比 | 特徴 |

|---|---|---|

| ブルガリア | 6.3%e | 最高水準 |

| リトアニア | 5.1%e | バルト高インフレ |

| ギリシャ | 5.0%e | 南欧高インフレ |

| クロアチア | 4.9%e | 高水準継続 |

| ルクセンブルク | 4.5%e | 高水準 |

| スペイン | 3.6%e | 中程度 |

| ドイツ | 2.7%e | 低水準 |

| フランス | 2.8%e | 低水準 |

| イタリア | 3.3%e | 中程度 |

| マルタ | 2.1%e | 最低水準付近 |

※6月の国別データは速報値に含まれず、7月中旬の確報値で公表予定。

格差の構造的背景

高インフレ国(バルト・東欧・南欧)の特徴:

– エネルギー輸入依存度が高く、エネルギー価格上昇の影響を受けやすい

– 賃金上昇率が高く(EU平均を上回る国が多い)、サービスインフレが高止まりしやすい

– 観光業への依存度が高い国では、夏季の需要増がインフレを押し上げる

低インフレ国(ドイツ・フランス)の特徴:

– 経済規模が大きく、ユーロ圏全体のHICP加重平均に大きく影響

– 製造業の競争力が高く、工業品価格の上昇が抑制されやすい

ECB単一金利政策のジレンマ

「ユーロ圏の年間インフレ率は2026年6月に2.8%(推定)と予想される」(Eurostat HICP Flash Estimate, 2026年7月1日)

この「2.8%」はユーロ圏20カ国の加重平均であり、個別国の実態とは大きく乖離している。ECBが2.8%に対応した金利を設定しても、6%超のブルガリアには緩すぎ、2%台のドイツ・フランスには引き締めすぎになる可能性がある。

次回への注目点

7月中旬の確報値で6月の国別データが公表される。高インフレ国の動向が改善しているかどうかが、ECBの政策判断における「分散リスク」の評価に影響する。

インプリケーション — ECBと市場(EUR/JPY・EUR/USD)への含意

ECBと市場への含意:根拠の鎖で整理する

根拠の鎖①:ECB利下げシナリオへの影響

[原文の数字・事実] ヘッドラインHICP:3.2%→2.8%(推定)。コアインフレ:2.6%→2.4%(推定)。サービス:3.5%→3.2%(推定)。

[経済的メカニズム] ヘッドラインの低下はECBの「インフレが目標に向かっている」という判断を支持する材料となりうる。ただし、ECBが最重視するサービスインフレが3.2%と高止まりしており、コアも2.4%と目標を大きく上回っている。ECBは過去の声明でサービスインフレの持続的低下を利下げ継続の条件として示唆してきた。

[市場含意] 今回のデータは利下げ継続シナリオを「否定しない」が、「急加速させる」根拠にもなりにくい。一般に、ECBの利下げ期待が高まると短期金利低下→EUR安の方向に働くと考えられているが、今回のデータ単独では断定できない。

根拠の鎖②:EUR/JPY・EUR/USDへの含意

[原文の数字・事実] エネルギー主導の低下。サービス粘着性継続。コア2.4%。

[経済的メカニズム] インフレの粘着性がECBの慎重姿勢を維持させれば、市場が織り込む利下げ回数・幅が限定的となり、EUR金利の低下が抑制される可能性がある。逆に、ヘッドラインの低下を「利下げ加速」のシグナルと市場が解釈すれば、EUR安圧力が強まる可能性がある。

[市場含意] 一般にECB利下げ期待の高まりはEUR安方向に働くと考えられているが、今回のデータ単独では断定できない。FRBの政策動向・グローバルリスクセンチメント・次回ECB会合でのコミュニケーションが最終的な方向性を左右する。

次回の注目イベント

- 7月中旬:6月HICP確報値(国別データ含む)

- 次回ECB理事会:コアインフレへの言及・フォワードガイダンスの変化

- エネルギー価格動向:Brent原油・欧州天然ガス(TTF)

シナリオ分岐の閾値

- 利下げ加速シナリオ:サービスインフレが3.0%を下回り、コアが2.2%以下に低下する場合

- 利下げ停止・慎重シナリオ:サービスが3.5%超に再加速、またはエネルギーが再び10%超に戻る場合

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 27,484 | 34,575 | ¥98 |

| TTS | Gemini 2.5 Flash TTS | 6,999 | 16,172 | ¥27 |

| TTS | Gemini 3.1 Flash TTS | 1,948 | 4,079 | ¥14 |

| BGM | Lyria 3 Pro | 171 | 26,404 | ¥13 |

| X | コンテンツ作成 (返信) | 5,436 | – | ¥13 |

| X | ポスト作成 | 1,464 | – | ¥7 |

| 合計 | ¥171 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。