📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco de México

https://www.banxico.org.mx/publicaciones-y-prensa/minutas-de-las-decisiones-de-politica-monetaria/{34C74125-16AD-2F94-0E20-DB9349E8AB97}.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-11 17:43)

📊 Banxico(メキシコ中央銀行)が2026年7月9日に公表した議事要旨を徹底解説。 最大の焦点は投票構造の激変。5月会合では3対2の僅差で利下げが決定されたが、6月会合では全5名が6.50%での据え置きに全会一致で賛成した。 📉 総合インフレ率は4.45%→3.55%へ急低下し目標圏内に回帰。ただしこれは非…

The Ultimate Summary:ハト派全面転向、全会一致の据え置き

何が起きたのか

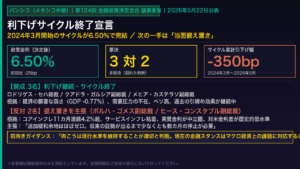

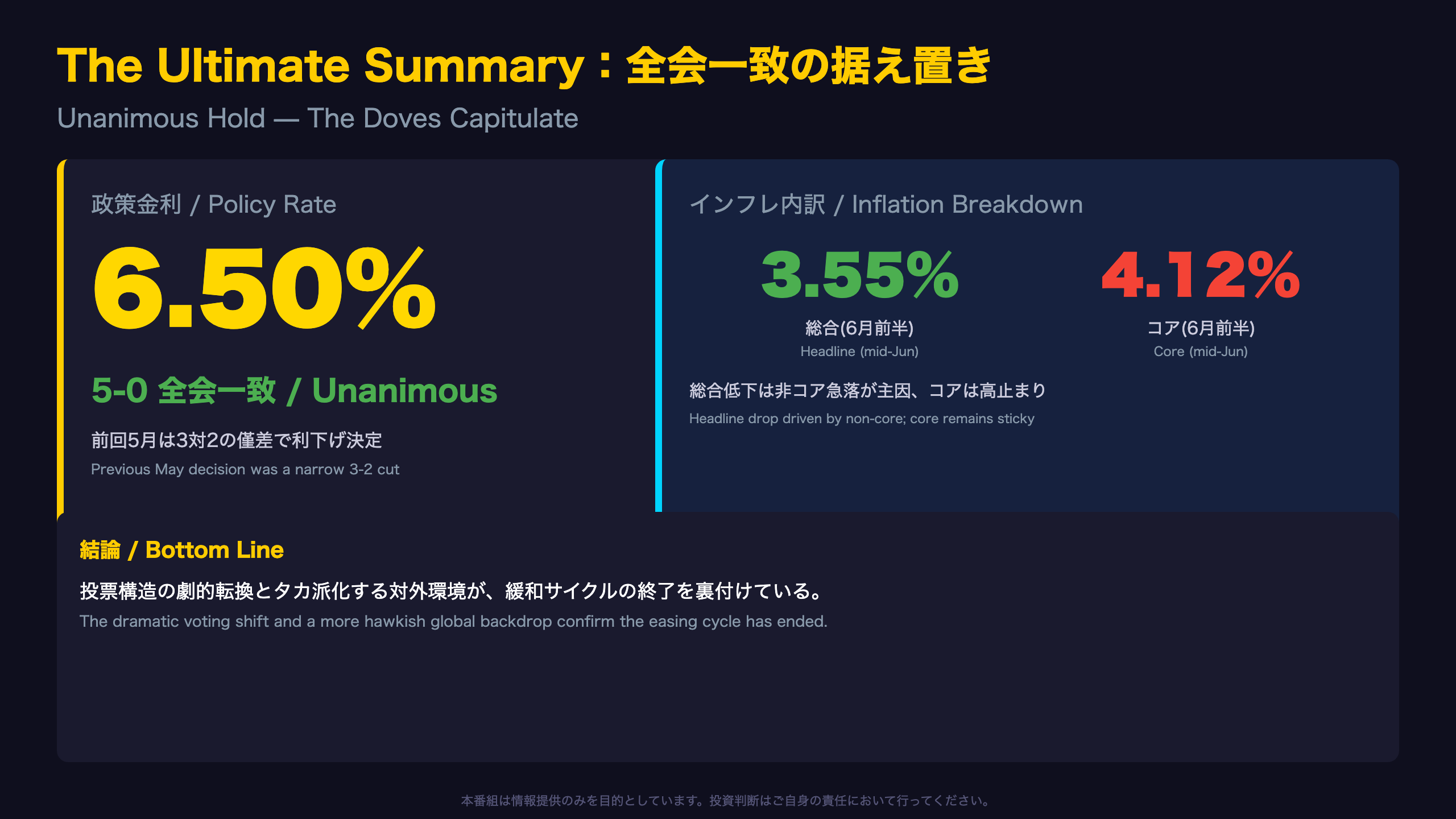

2026年6月25日、Banxicoは政策金利を6.50%で据え置くことを5対0の全会一致で決定した。これは前回5月会合(3対2の僅差で25bp利下げ)から一変した結果である。

投票の時系列

| 会合 | 決定 | 賛成 | 反対 |

|---|---|---|---|

| 5月7日発表 | 25bp利下げ→6.50% | 3名 | 2名(Borja, Heath) |

| 6月25日発表 | 6.50%据え置き | 5名 | 0名 |

スワップ市場の織り込み

議事要旨附属資料によれば、TIIEスワップカーブは「6月の据え置きに加え、次の動きは11月会合での25bp利上げ」を織り込んでいる。一方でCiti Méxicoの アナリスト調査コンセンサスは、2026年末時点の政策金利について依然6.50%を予想しており、

「市場は次の一手を利上げとみる一方、年末水準は現状維持」

という興味深い乖離が生じている。

ただし、この「利上げ観測」はあくまでスワップ市場の織り込みであり、Banxico自身のフォワードガイダンスは「現行水準の維持が適切」との表現にとどまる点には注意が必要である。次回以降の会合で、この織り込みが修正されるかが焦点となる。

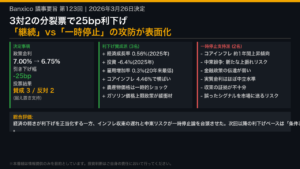

投票構造の激変:3対2からの全会一致

ハト派の全面転向という珍しい構図

中央銀行の議事要旨において、前回反対票を投じた委員の主張に、その後多数派側が合流するケースは決して多くない。今回のBanxicoはまさにその事例である。

5月の反対意見(Voto disidente)の要旨

5月の議事要旨には、ボルハ副総裁とヒース副総裁の個別反対意見(Voto)が明記されている。ボルハ副総裁は「中東における予期せぬ紛争が価格形成の環境をより複雑にした」と指摘し、

「サービス部門の顕著な持続性と、下半期の不利な基準効果が、3%目標への収束を遅らせるだろう」

と述べていた。ヒース副総裁も「中立的な金融政策スタンスの達成、対外金利差の縮小余地の乏しさ、高い不確実性」を根拠に一時停止を主張し、その停止は「性質上、長期化すべき」と明言していた。

6月にハト派3名が合流した論拠

6月の議事要旨では、かつて利下げを支持した委員の一人が「実質事前金利は既に中立水準に達している」「メキシコの政策金利は大半の新興国より高い」といった、以前ハト派が用いていたのと類似の論拠を展開しており、認識の収斂がうかがえる。

ただし、これは「路線転換」というより「データに基づく評価の一致」と解釈するのが妥当であり、次回会合での再分裂の可能性を完全には排除できない。

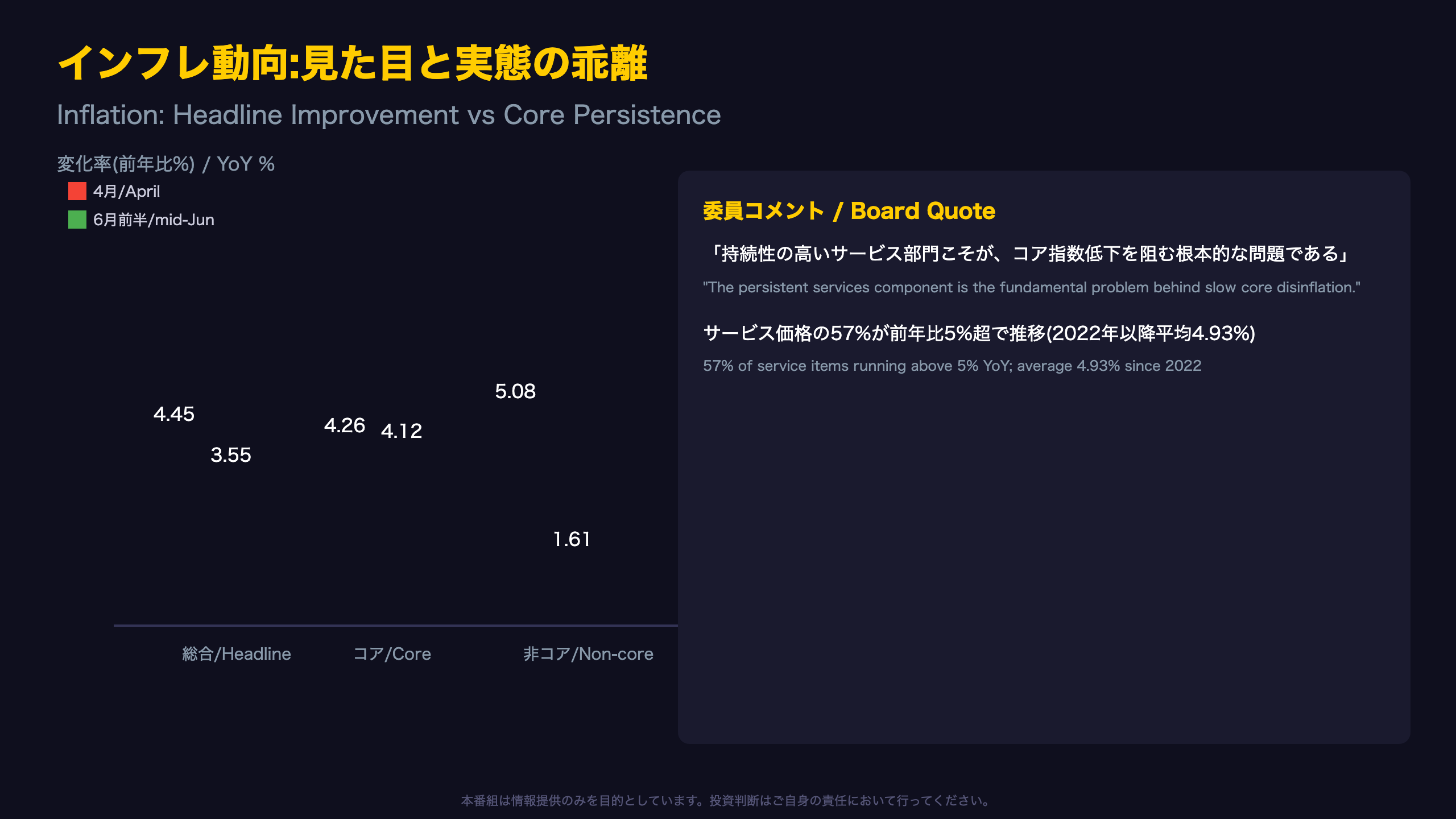

インフレ動向:見た目の改善と実態の粘着性

二つのインフレ、二つの物語

議事要旨が繰り返し強調するのは、「総合インフレの急低下は非コア指数という“ボラティリティの高い”部分の動きに過ぎない」という点だ。

内訳の時系列(4月→6月前半)

| 項目 | 4月 | 6月前半 |

|---|---|---|

| 総合 | 4.45% | 3.55% |

| コア | 4.26% | 4.12% |

| 非コア | 5.08% | 1.61% |

| 農産品 | 7.98% | -0.66% |

| 果物・野菜 | 21.43% | 7.77% |

| 畜産品 | -1.05% | -6.15% |

| サービス | 4.52% | 4.57% |

議事要旨の直接引用

ある委員は次のように評価した。

「持続性の高いサービス部門こそが、コア指数低下を阻む根本的な問題である」

また別の委員は、サービス部門の月次年率換算の平均値が2022年初以降4.93%で推移し、その約57%の品目が前年比5%超の伸びを示していると指摘している。

別の視点

ただし、非コア指数の改善を単なる「一時的な反発」と片付けるのは早計との見方もある。トマト価格の正常化は複数の産地からの供給が本格化した結果であり、農産品インフレの改善が数ヶ月継続する可能性を示す委員発言も見られた。

次回以降の焦点は、コアインフレ率が2027年第2四半期の目標収束シナリオに沿って着実に低下するかどうかである。

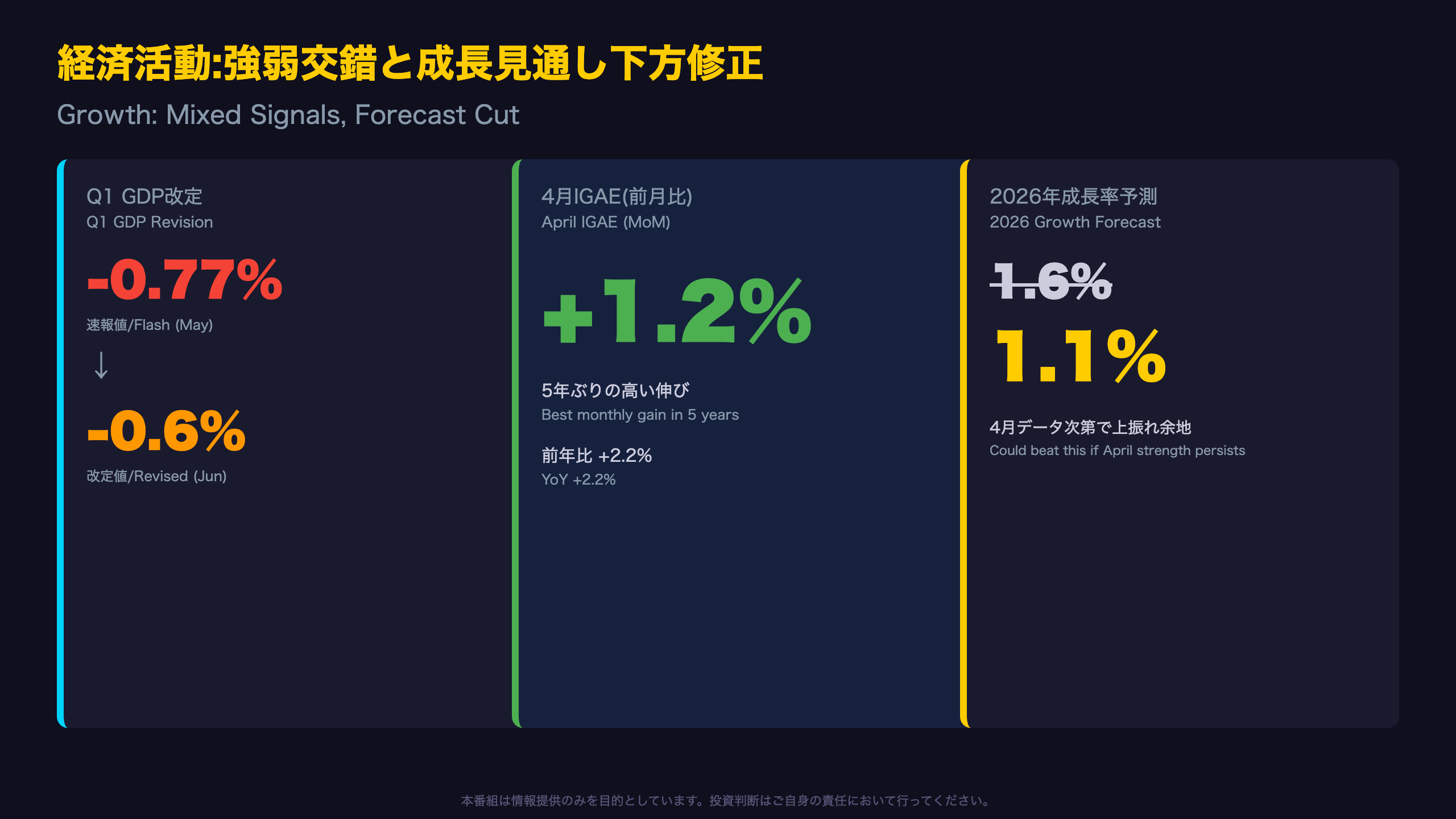

経済活動:強弱の交錯とBanxico成長見通しの下方修正

下方修正とサプライズ回復が同居する珍しいケース

通常、成長見通しの下方修正はネガティブなデータを伴うが、今回は逆で、予測を引き下げた直後に予想外の反発データが出るという珍しい展開となった。

主要データの時系列

- 2026年Q1 GDP: 当初 -0.77%(速報値、5月時点)→ -0.6%(改定値、6月時点)

- 4月IGAE: 前月比 +1.2%(5年ぶりの高い伸び)、前年比+2.2%

- Banxico 2026年成長率予測: 1.6%(旧)→ 1.1%(新、Q1実績を反映)

需要項目別の内訳

民間消費は2026年Q1に季節調整後で前期比0.80%減少。輸入財消費は前年比12.7%増と高水準を維持する一方、国内財・サービス消費は同0.4%減。設備投資は1.9%減で、特に国産の機械設備投資の弱さが目立つ。企業信頼感指数(IGOE)は「50ポイントの閾値を15ヶ月連続で下回る」状態が続く。

「対外需要が引き続き、経済活動の回復力の源泉として定着している」

とある委員は評価しており、非自動車輸出の高成長(米国のハイテク投資に牽引)が国内需要の弱さを部分的に相殺している構図が浮かぶ。

先行きの分岐点

ワールドカップによる一時的な押し上げ効果や、T-MEC(北米自由貿易協定の後継)再交渉の行方が、下半期の成長軌道を左右する重要な変数として挙げられている。

対外環境:タカ派化するグローバル金利と縮小する金利差

中東の緊張緩和とFRBのタカ派化が同時進行

今回の議事要旨で最も興味深いのは、地政学リスクの後退(ポジティブ)と、主要中銀のタカ派傾斜(ネガティブ)が同時に進行している点だ。

主要中銀の動き(5月〜6月会合)

| 中銀 | 決定 | 新水準 |

|---|---|---|

| FRB | 据え置き(4会合連続) | 3.50-3.75% |

| ECB | +25bp(約3年ぶり利上げ) | 預金金利2.25% |

| 日銀 | +25bp | 1.0% |

| Banxico | 据え置き(全会一致) | 6.50% |

FRBドットプロットの変化

FRBの中央値予測は3月時点から大きく上方修正された。2026年末のPCEインフレ見通しは2.7%→3.6%、政策金利見通しは3.4%→3.8%。これは事実上、2026年中の利上げ1回分を新たに織り込んだことを意味する。

スワップ市場が示す興味深い乖離

議事要旨附属資料によれば、メキシコのTIIEスワップカーブは「6月は据え置き、次の動きは11月会合での25bp利上げ」を織り込んでいる。しかしCiti Méxicoのアナリスト調査コンセンサスは、年末時点の政策金利について依然6.50%を予想している。

市場参加者間でも「次の一手」の方向性について見解が割れている

ことは、今後の相場変動要因として注視に値する。

金利差という制約

名目の政策金利差は275〜300bpまで縮小し「歴史的水準を下回る」とされる。ある委員は、実質ベースの金利差はむしろ14bp拡大したと指摘しており、名目と実質で異なるシグナルが出ている点も見逃せない。

委員間の攻防:何人がどの立場を取ったか

「据え置き」の中にも温度差

全会一致とはいえ、各委員の発言を子細に見ると、その論拠には明確な濃淡がある。

タカ派寄りの論拠

ある委員は、実質金利がすでに中立水準に達したことについて「時期尚早」との評価を下し、

「対米金利差は歴史的低水準にあり、今後の緩和余地はほぼゼロに近い」

とまで踏み込んだ。この委員は「今後9ヶ月間の忍耐」を求め、コアインフレ・サービス部門の持続的低下という「確固たる証拠」が得られるまで動くべきでないと明言している。

中間・ハト派寄りの論拠

別の委員は、需給の緩み(マイナスの産出ギャップ)と為替の落ち着きという「伝統的決定要因」が引き続きインフレ抑制に寄与すると評価。現行の金融引き締め効果の遅延波及も指摘し、現状維持を「適切」と結論づけた。

リスクの再構成という共通認識

ほぼ全員が言及したのが「対外リスクの再構成」である。中東の地政学リスクは後退したが、これは同時に「世界需要減速」という別のより持続的なリスクへの転換を意味しうるとの指摘があった。

「地政学的な即時のインフレ上振れリスクは後退した一方、総需要減少に伴うリスクは今後も影響し続ける可能性がある」

期待インフレの警戒シグナル

長期インフレ期待が2019年3月以来の高水準に達したとの指摘は、アンカリング(期待の固定)の観点から軽視できない。複数の委員がこの点を「今後の政策運営の課題」として共有した。

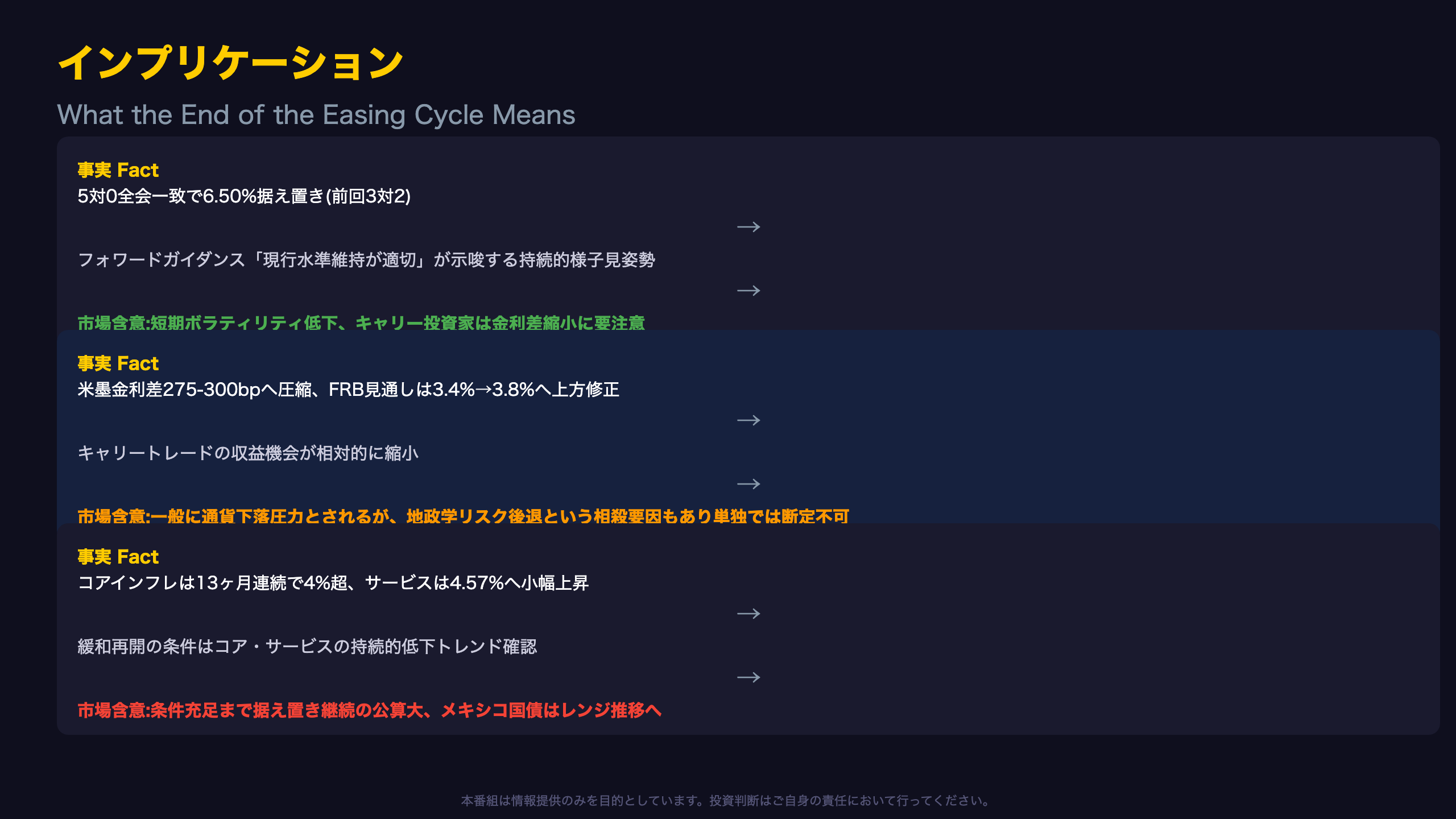

インプリケーション:緩和サイクル終了が意味するもの

根拠の鎖:数字から市場含意へ

[事実] 6月会合は5対0の全会一致で6.50%据え置き決定、前回5月は3対2の僅差での利下げだった。

[メカニズム] 投票構造の急変とフォワードガイダンス(「現行水準の維持が適切」)は、中央銀行が今後複数回の会合にわたり様子見姿勢を続ける可能性を市場に示唆する。

[市場含意] 短期的な政策金利のボラティリティは低下し、ペソ建て金利商品のキャリー狙いのポジションは、金利差縮小リスクをより注視する必要がある。

[事実] 名目の米墨政策金利差は275〜300bpまで圧縮、FRBは2026年末の政策金利見通しを3.4%から3.8%へ上方修正。

[メカニズム] 金利差の縮小は、ペソを支えてきたキャリートレードの収益機会を相対的に縮小させる。

[市場含意] 一般に金利差の縮小は通貨の下落圧力につながると考えられているが、今回のデータ単独では、ペソの方向性を断定できない。実際、対外リスクプレミアムの低下(中東情勢緩和)という相殺要因も同時に存在する。

[事実] コアインフレ率は13ヶ月連続で4%超、サービス価格は4.57%へ小幅上昇。

[メカニズム] 中央銀行が緩和再開に必要とする「持続的な収束の証拠」の閾値は、コア・サービス指数の明確な低下トレンドである。

[市場含意] この条件が満たされない限り、次回以降の会合でも据え置きが継続する公算が高く、メキシコ国債(Bonos M)の短中期ゾーンは方向感を欠くレンジ推移が続く可能性がある。

次回への橋渡し

スワップ市場は11月会合での利上げ転換を一部織り込んでいるが、これはあくまで市場予想であり、Banxico自身のガイダンスとは一致していない。次回会合でこの乖離がどちらの方向に収斂するかが、当面の最大の注目点となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 118,480 | 45,123 | ¥111 |

| TTS | Gemini 2.5 Flash TTS | 3,925 | 11,760 | ¥19 |

| TTS | Gemini 3.1 Flash TTS | 2,272 | 3,908 | ¥13 |

| BGM | Lyria 3 Pro | 255 | 26,400 | ¥13 |

| X | コンテンツ作成 (返信) | 5,704 | – | ¥19 |

| X | ポスト作成 | 1,379 | – | ¥7 |

| 合計 | ¥183 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。