📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banque de France

https://www.banque-france.fr/fr/publications-et-statistiques/publications/enquete-mensuelle-de-conjoncture-debut-juin-2026

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 15:29)

フランス経済の最新分析。Banque de Franceが2026年6月16日に公表した月次景況感調査(Enquête mensuelle de conjoncture・2026年6月号)を徹底解説。5月の産業活動急減速・サービス業収縮の実態、防衛・航空宇宙セクターの突出した強さ、販売価格上昇の鈍化、そして2Q …

The Ultimate Summary:5月失速の全体像と決定的インプリケーション

総合評価:強弱が共存する「二極化」フランス経済

今回調査の位置づけ

Banque de Franceは毎月約8,500社の経営者を対象に景況感調査を実施し、翌月初旬に公表する。今回は2026年5月27日〜6月3日に実施した調査結果(5月の実績+6月の予測)を含む。

強さ(レジリエンス)

- 設備稼働率77%:前月(76.9%)からほぼ横ばいで安定。活動鈍化が「稼働強度の低下」ではなく「稼働日数の減少」によるものであることを示唆する。

- 防衛・航空宇宙セクター:受注残が潤沢で、国際需要に支えられ引き続き好調。

- 不確実性指数の低下:中東紛争勃発後の急上昇から継続的に低下しており、企業心理の安定化を示唆する。

- 6月の改善予測:産業DIは+10ポイントの大幅改善を見込む。

弱さ(リスク)

- 産業活動DI:4月6→5月1:長期平均を大きく下回る水準。

- サービス業の予想外の収縮:前回調査の予測より悪化。

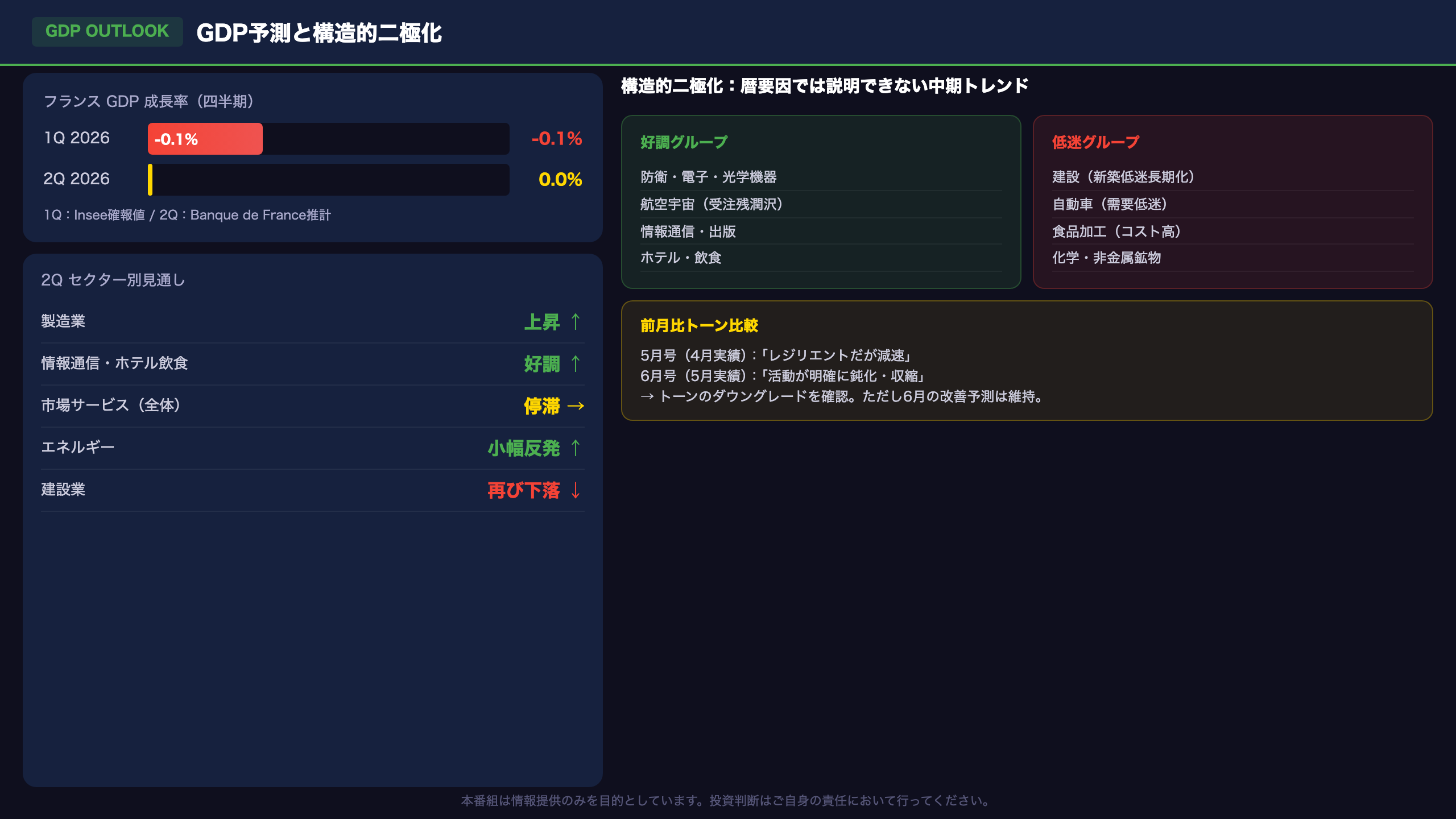

- 1Q GDP確報:-0.1%(速報値は0.0%から下方修正)。

- 2Q GDP予測:横ばい(0.0%):2四半期連続の停滞。

- 在庫水準が高止まり:需要不足と供給不確実性への備えが混在。

両論の整理

「Une partie de ce tassement pourrait être liée à un positionnement des jours fériés particulièrement favorable aux ponts cette année」(今年の祝日配置が特に橋渡し連休に有利だったことが、この鈍化の一因である可能性がある)

暦要因を差し引けば基調的な活動水準はやや上振れる可能性があるが、単月データからの断定は禁物。

セクター別深掘り:産業の急減速とサービス業の収縮

セクター別詳細:強弱の分断が鮮明

産業セクター

| セクター | 5月の動向 | 主因 |

|---|---|---|

| 自動車 | 大幅後退 | 通常より長い生産停止 |

| 食品加工 | 後退 | 内需低迷・高コスト |

| 化学・非金属鉱物 | 後退 | エネルギー高・石油派生品高 |

| 電子・光学・防衛 | 好調維持 | 防衛支出・国際需要 |

| 航空宇宙 | 好調維持 | 国際需要・受注残潤沢 |

設備稼働率77%の解釈:前月(76.9%)からほぼ横ばい。Banque de Franceは「活動鈍化は稼働日数の減少によるものであり、生産設備の利用強度の低下ではない」と明示している。季節調整が5月の祝日集中を十分に捉えきれていない可能性を指摘しており、基調的な生産能力は維持されていると読める。

サービス業

収縮は「予想以上」と明記されており、前回調査の予測を下回るネガティブサプライズ。

- 打撃大:輸送・倉庫(燃料高)、自動車修理・レンタル、個人向けサービス、ITコンサル・経営コンサル

- 堅調:ホテル・飲食(祝日連休の恩恵)、出版・情報サービス(デジタル変革需要)

建設業

「l’activité reste affectée par la faiblesse persistante de la construction neuve」(新築の持続的な低迷により活動は引き続き影響を受けている)

粗工事・仕上げ工事ともに軽微な後退。受注残の弱さが継続しており、短期的な回復は見込みにくい。

前月比較

4月の産業DIは+6ポイントで長期平均超えだったが、5月は+1ポイントへ急落。ただし6月予測は+10ポイントと大幅改善が見込まれており、5月の落ち込みが一時的な暦要因によるものである可能性を支持する。

価格動向:上昇は続くが鈍化傾向 — ECBへの含意

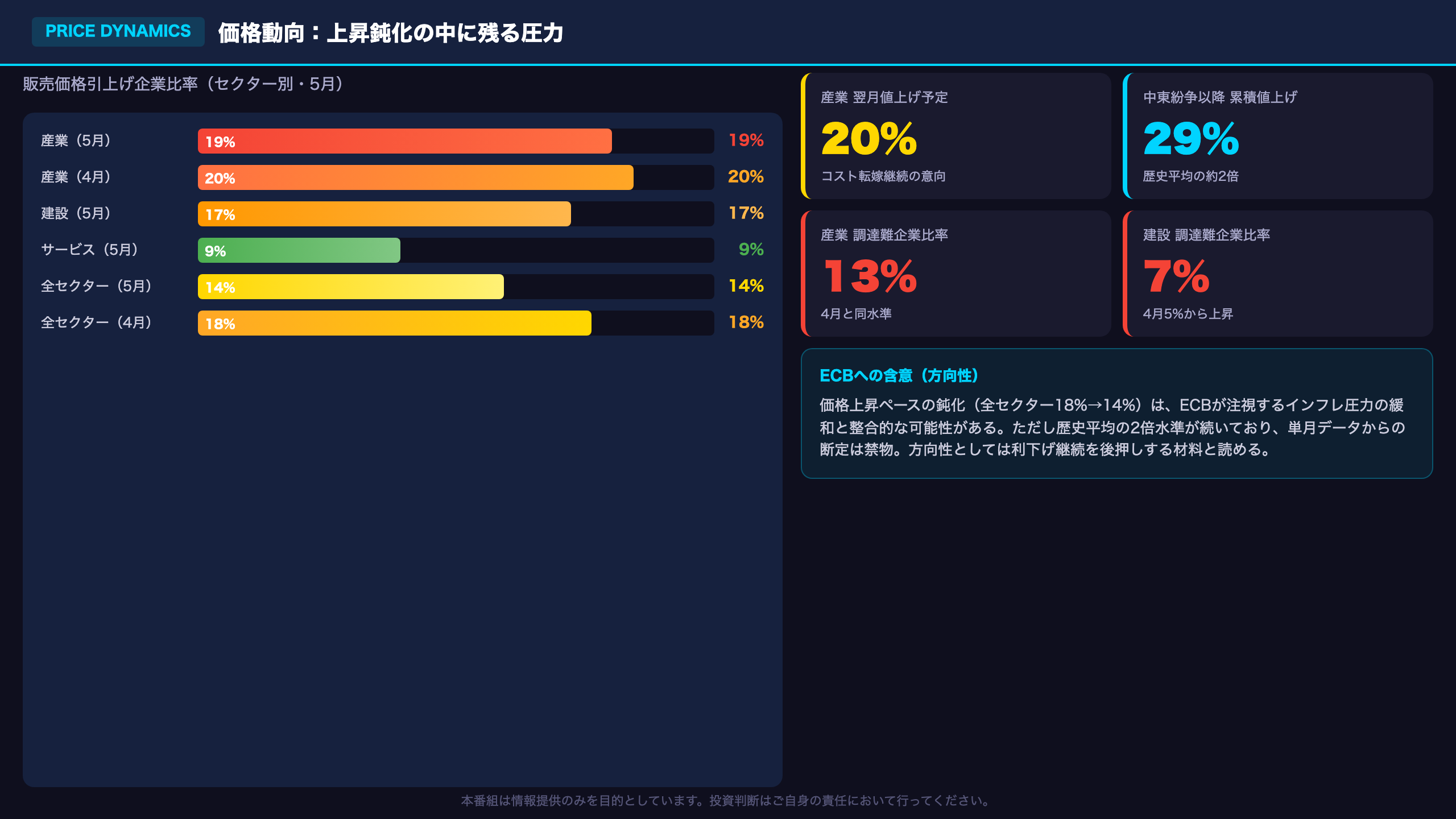

価格動向の詳細分析:鈍化の中に残る上昇圧力

産業セクターの価格動向

| 指標 | 4月 | 5月 | 歴史的平均比 |

|---|---|---|---|

| 販売価格引上げ企業比率 | 20% | 19% | 約2倍 |

| 販売価格引下げ企業比率 | 2% | 1% | — |

| 翌月値上げ予定企業比率 | 21% | 20% | 高水準 |

特に価格上昇が顕著なセクター:化学、非金属鉱物、冶金(エネルギー・石油派生品コスト)

波及しているセクター:木材・紙・印刷、食品加工

影響が限定的なセクター:製薬

全セクター合計の推移

「La part des hausses dans les différents secteurs a été de 14 % en mai, un niveau un peu plus bas que celui d’avril (18 %) et deux fois plus élevé qu’habituellement.」

(5月の全セクター価格引上げ比率は14%で、4月の18%より低下したが、通常の約2倍の水準)

中東紛争以降の累積インパクト

中東紛争勃発(2025年3月)以降、3〜5月の間に少なくとも1回値上げを実施した企業の比率は29%。これも歴史的平均の約2倍。コスト転嫁の波は依然として続いているが、競争環境がその幅を制限しており、企業はマージン圧縮で一部を吸収している。

調達難の状況

産業セクターで調達難を報告する企業は13%(4月と同水準)。建設業では7%(4月5%から上昇)。PVCや電気ケーブルなど特定素材での価格上昇と納期延長が続いている。

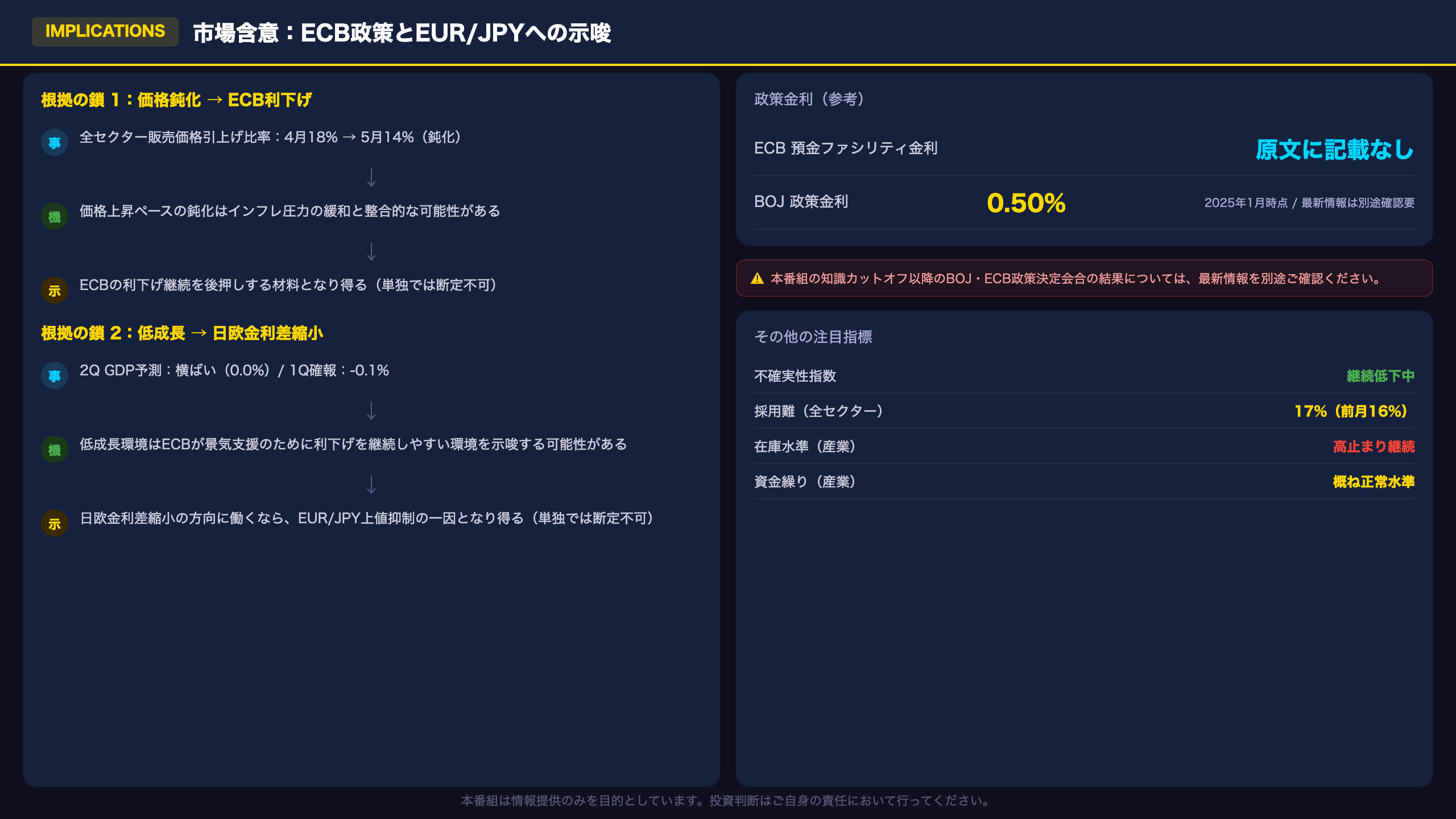

ECBへの含意

価格上昇ペースの鈍化(4月→5月)は、ECBが注視するサービス価格インフレの緩和傾向と整合的である可能性がある。ただし、歴史的平均の2倍という水準が続く限り、インフレ圧力が完全に解消されたとは言えない。単月データからの断定は禁物だが、方向性としては利下げ継続を後押しする材料と読める。

GDP予測と経済の二極化:防衛 vs 建設の構造的分断

GDP予測の詳細と経済の構造的二極化

1Q 2026 GDP 確報値の修正

| 指標 | 速報値(4月末) | 確報値(5月末) |

|---|---|---|

| GDP成長率 | 0.0% | -0.1% |

Inseeが5月末に公表した確報値では、速報値の0.0%からマイナス0.1%へ下方修正。建設・エネルギー・農業が大幅に落ち込んだことが主因。製造業と非市場サービスが下支えした。

2Q 2026 GDP 予測(Banque de France推計)

「nous estimons que le PIB serait stable au deuxième trimestre」(2Qは横ばいと推計)

セクター別見通し:

– 製造業:引き続き成長を下支え

– 市場サービス:輸送・家計向けサービスが低迷、情報通信・ホテル飲食は好調

– 建設:再び下落

– エネルギー:小幅反発

構造的二極化の深掘り

好調グループ(防衛・デジタル経済)

– 防衛関連:電子・光学機器、電気機器 → 政府支出に支えられた安定需要

– 航空宇宙:国際需要が旺盛、受注残が潤沢

– 情報通信・出版:企業のデジタル変革需要が継続

低迷グループ(内需依存・コスト敏感)

– 建設:新築住宅の低迷が長期化。受注残も弱い。

– 自動車:需要低迷+生産停止の長期化

– 食品加工:高コストを価格転嫁できず

この二極化は暦要因では説明できない構造的なものであり、フランス経済の「体力」を評価する際には、平均値(GDP成長率)だけでなくセクター間の分散に注目することが重要。

前月調査との比較

5月号(4月実績)では「経済はレジリエントだが減速している」と表現されていた。6月号(5月実績)では「活動が明確に鈍化・収縮した」と表現が強まっており、トーンのダウングレードが確認できる。

市場含意:ECB政策とEUR/JPYキャリートレードへの示唆

市場含意の「根拠の鎖」分析

Chain 1:価格鈍化 → ECB利下げ継続 → EUR安方向

[原文の数字] 全セクター販売価格引上げ比率:4月18% → 5月14%

↓

[経済的メカニズム] 価格上昇ペースの鈍化はインフレ圧力の緩和を示唆する可能性がある

↓

[市場含意] ECBの利下げ継続を後押しする材料となり得る

(一般にECB利下げはEUR安方向に働くと考えられているが、今回のデータ単独では断定できない)

Chain 2:低成長 → ECB利下げ継続 → 日欧金利差縮小

[原文の数字] 2Q GDP予測:横ばい(0.0%)、1Q確報:-0.1%

↓

[経済的メカニズム] 低成長環境はECBが景気支援のために利下げを継続しやすい環境を示唆する可能性がある

↓

[市場含意] ECB政策金利とBOJ政策金利の差が縮小する方向に働くなら、EUR/JPYの上値を抑える一因となり得る

(一般にキャリートレードは金利差に敏感と考えられているが、今回のデータ単独では断定できない)

BOJ政策金利について

BOJ政策金利:0.50%(2025年1月時点)

⚠️ 本番組の知識カットオフ以降のBOJ政策決定会合の結果については、最新情報を別途ご確認ください。

ドイツとの比較(参考)

今回のレポートにはドイツとの直接比較データは含まれていない。ただし、フランスがユーロ圏第2位の経済大国であることを踏まえると、フランスの低成長がユーロ圏全体のGDP成長率を下押しする方向に働く可能性がある。ドイツ経済の動向と合わせて確認することが重要。

不確実性指数の低下という好材料

中東紛争勃発後に急上昇した不確実性指数が継続的に低下していることは、企業心理の安定化を示唆する。これは設備投資や採用意欲の回復につながる可能性があり、中期的にはポジティブな材料として評価できる。

採用難の動向

全セクターで17%(前月16%から小幅上昇)。建設業23%、産業14%、サービス16%。労働市場のタイト度は維持されており、賃金インフレ圧力が完全に解消されたとは言えない点は留意が必要。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 28,253 | 22,688 | ¥68 |

| TTS | Gemini 2.5 Flash TTS | 2,391 | 9,643 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 747 | 2,174 | ¥7 |

| BGM | Lyria 3 Pro | 342 | 26,287 | ¥13 |

| X | コンテンツ作成 (返信) | 2,037 | – | ¥8 |

| X | ポスト作成 | 676 | – | ¥5 |

| 合計 | ¥117 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。