📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-07 08:41)

厚生労働省が発表した2026年5月分・毎月勤労統計調査を徹底解説。現金給与総額は前年比3.2%増、実質賃金は1.4%増となり、2026年1月から5ヶ月連続のプラスを記録しました。一方で名目・実質ともに伸び率は4月から鈍化し、消費者物価指数は逆に加速。所定内給与、ボーナス、労働時間の急減、パートタイム労働者の就業調…

実質賃金5ヶ月連続プラス、されど伸び率は鈍化

5月分速報の全体像

厚生労働省が公表した2026年5月分の毎月勤労統計調査(速報)は、日銀の金融政策運営を左右する最重要指標の一つである。今回のヘッドラインは「実質賃金5ヶ月連続プラス」という明確なポジティブ材料と、「伸び率の鈍化」という慎重な材料が同居する内容だった。

主要数値(就業形態計・事業所規模5人以上)

| 指標 | 2026年5月 | 2026年4月 |

|---|---|---|

| 現金給与総額 | 311,165円(+3.2%) | 312,425円(+3.5%) |

| 実質賃金(持家除く総合) | +1.4% | +1.9%(+2.0%改定後) |

| 実質賃金(総合) | +1.7% | +2.1% |

| CPI(持家除く総合) | +1.7% | +1.5% |

原文:「現金給与総額〔規模5人以上〕311,165円(3.2%増)」「実質賃金指数…現金給与総額 84.3(1.4%増)」

過去比較の文脈

2025年は年間を通じて実質賃金がマイナス基調(年平均-1.3%、持家除く総合ベース)だった。2024年11〜12月にも一時的なプラス転換があったが、わずか2ヶ月で反転した経緯がある。それに対し今回の5ヶ月連続は、2024年以降の月次データで最も持続的な改善局面であり、統計的な一過性ではなく構造変化の可能性を示唆する。

見方の分かれ目

強気派は「ベースアップの定着」を指摘するが、弱気派は「4月分の改定(+1.9%→+2.0%)を含めても直近2ヶ月連続の鈍化トレンドが明確」であり、6月以降の物価動向次第では再びマイナスに転じるリスクを警戒する。次回6月分速報は8月5日公表予定で、この鈍化トレンドが一時的か構造的かを見極める重要な材料となる。

実質賃金「5ヶ月連続プラス」の重み

データで見る「5ヶ月連続」の希少性

実質賃金(持家の帰属家賃を除く総合CPIベース)の前年同月比を月次で追うと、その持続性の異例さが際立つ。

月次推移(2025年1月〜2026年5月)

| 期間 | 実質賃金YoY |

|---|---|

| 2025年1〜5月 | -2.8%〜-2.6%(マイナス継続) |

| 2025年6〜7月 | -0.8%、-0.2%(マイナス圏だが縮小) |

| 2025年8〜12月 | -1.7%〜-0.1%(再びマイナス圏) |

| 2026年1月 | +0.7%(プラス転換) |

| 2026年2〜5月 | +2.0%、+1.4%、+2.0%、+1.4% |

年間ベースで見ても、2022年-1.0%、2023年-2.5%、2024年-0.3%、2025年-1.3%と、この4年間で実質賃金がプラスだった年は一度もない。2024年11〜12月の一時的プラス(+0.5%、+0.3%)も翌1月には-2.8%へ逆戻りしている。

5ヶ月連続の「質」を問う

ただし、この5ヶ月間の内訳を見ると、2月の+2.0%をピークに3月+1.4%、4月+2.0%(改定後)、5月+1.4%と一本調子の右肩上がりではなく、月によって振れ幅がある。特に5月は名目賃金の伸び鈍化(3.5%→3.2%)とCPI加速(1.5%→1.7%)が同時進行しており、6月以降にこの傾向が続けば、実質賃金の伸びが1%を割り込む可能性も排除できない。

統計上の留意点

2026年1月には30人以上規模事業所の標本の部分入替えが実施されており、注記によれば現金給与総額で-0.5%、きまって支給する給与で-0.3%相当の下方バイアス(断層)が生じている。したがって、実際の基調的な賃金の伸びは、公表値よりもやや高めである可能性がある点は割り引いて評価する必要がある。

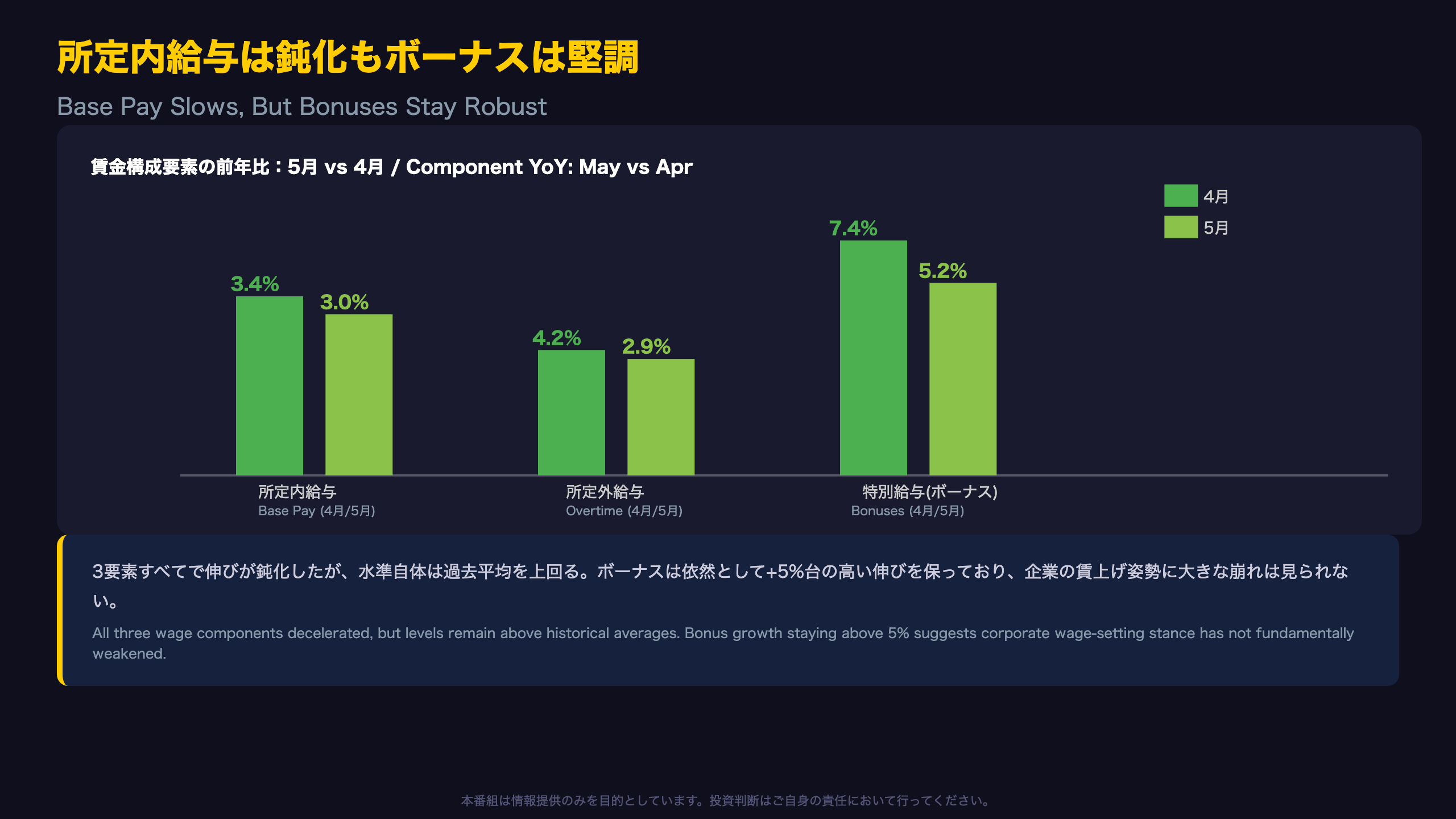

所定内給与は高水準も鈍化、ボーナスは堅調

賃金の内訳を分解する

現金給与総額は「きまって支給する給与(所定内給与+所定外給与)」と「特別に支払われた給与(ボーナス等)」に分解できる。今回のデータではこの3要素で明暗が分かれた。

3つのコンポーネントの動き

| 項目 | 5月 | 4月 | 前月比変化 |

|---|---|---|---|

| 所定内給与(基本給) | 275,942円(+3.0%) | 277,916円(+3.4%) | -0.4pt |

| 所定外給与(残業代) | 20,003円(+2.9%) | 21,180円(+4.2%) | -1.3pt |

| 特別給与(ボーナス等) | 15,220円(+5.2%) | 13,329円(+7.4%) | -2.2pt |

産業別の一般労働者・所定内給与の強さ

一般労働者(フルタイム)の所定内給与は351,163円、前年比3.4%増と、就業形態計(3.0%)を上回る。産業別では金融業・保険業が+10.2%、情報通信業が+5.9%と高い伸びを示す一方、飲食サービス業等は-0.2%とマイナスに沈むなど、業種間のばらつきが大きい。

共通事業所ベースで見る「地力」

事業所の入れ替わりの影響を除いた共通事業所ベースの所定内給与は前年比2.5%(就業形態計)。これは公表値の3.0%よりやや低いが、サンプル変動の影響を除いた「地力」としての賃上げペースを示しており、依然として2%台後半の底堅い水準にある。

原文:「共通事業所による賃金…就業形態計…所定内給与 2.5%増」

先行きの分岐点

所定内給与の伸びが3%を割り込むかどうかが次回6月分速報(8月5日公表)の焦点となる。夏季賞与(ボーナス)の反動が出やすい6〜7月にかけて、特別給与の伸びがさらに鈍化するかも注視ポイントである。

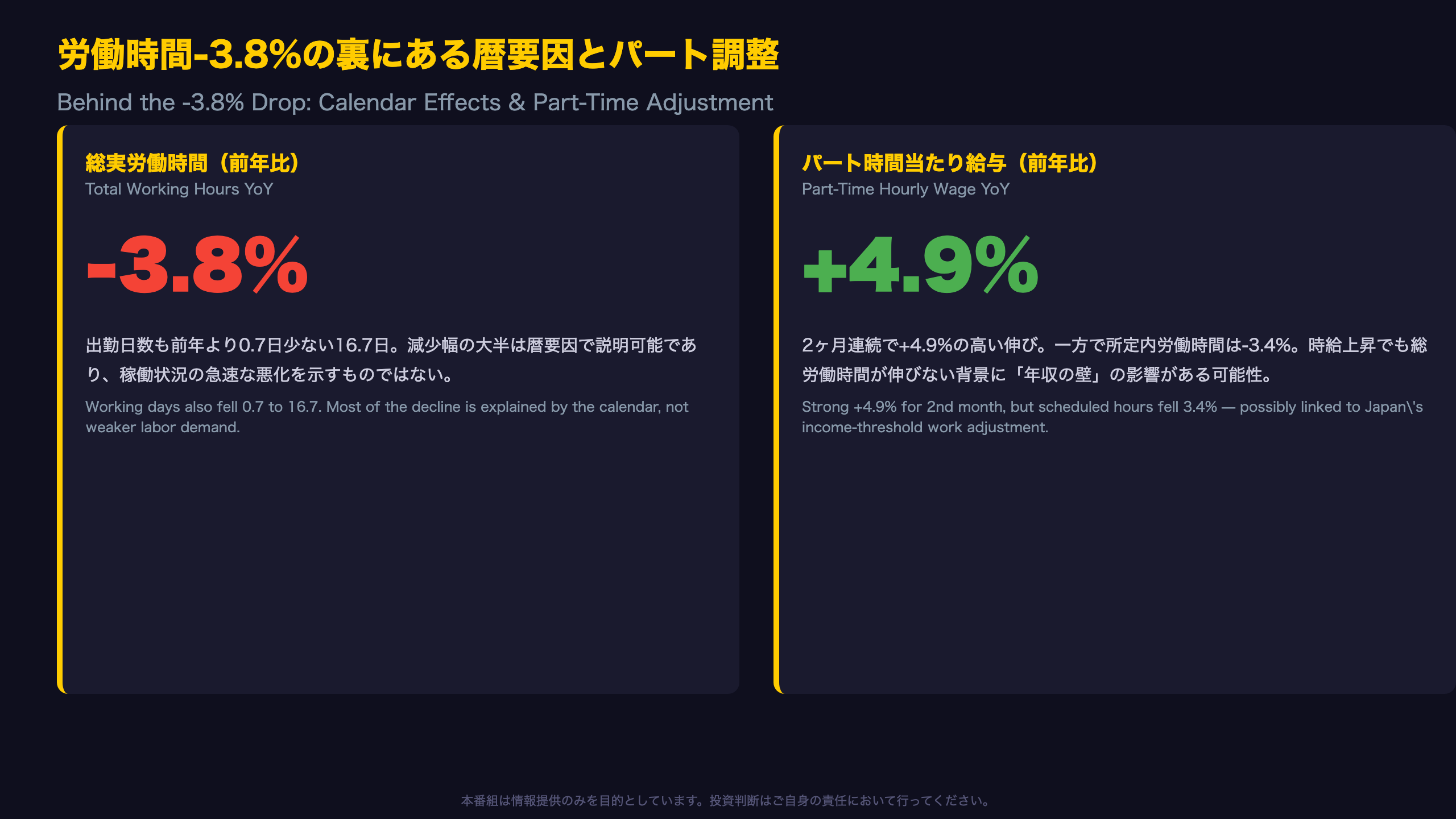

総実労働時間-3.8%の裏側:暦要因とパートの就業調整

労働時間急減の内訳

総実労働時間は前年比-3.8%と、直近の月次データの中で最も大きな下落幅を記録した。ただしこれを額面通りに「労働需要の急減」と読むのは早計である。

暦要因の定量的な裏付け

第2表によれば、5月の出勤日数は16.7日で前年差-0.7日。単純計算で出勤日数の減少率は約-4.0%(0.7日/16.7+0.7日)に相当し、総実労働時間の減少幅-3.8%とほぼ整合的である。つまり、今回の労働時間急減の大部分は、祝日配置や曜日回りの違いという暦要因で説明可能なレベルであり、産業の稼働状況が急速に悪化したことを直接示すものではない。

原文:「総実労働時間…129.4(-3.8%)」「出勤日数…16.7日(前年差-0.7日)」

パートタイム労働者の「時給は上がるが働く時間は減る」現象

パートタイム労働者の所定内労働時間は前年比-3.4%(75.3時間)に対し、時間当たり給与(所定内給与÷所定内労働時間)は1,452円で+4.9%。この時給の伸びは4月の同水準(+4.9%)から横ばいで、2ヶ月連続の高い伸びとなっている。

この「時給は上がるが総労働時間・総支給額の伸びは抑制的」というパターンは、最低賃金引き上げの効果がパートタイム労働者の時給に強く波及する一方、社会保険加入や配偶者控除等に関わる、いわゆる「年収の壁」を意識した労働時間の抑制が一因である可能性がある(単月データのみに基づく仮説であり、断定はできない)。

産業別に見る労働時間の下落幅

医療・福祉分野の総実労働時間は-4.5%と全産業平均を上回る下落を記録しており、人手不足が深刻な業種ほど、暦要因に加えて他の下押し圧力が重なっている可能性も否定できない。

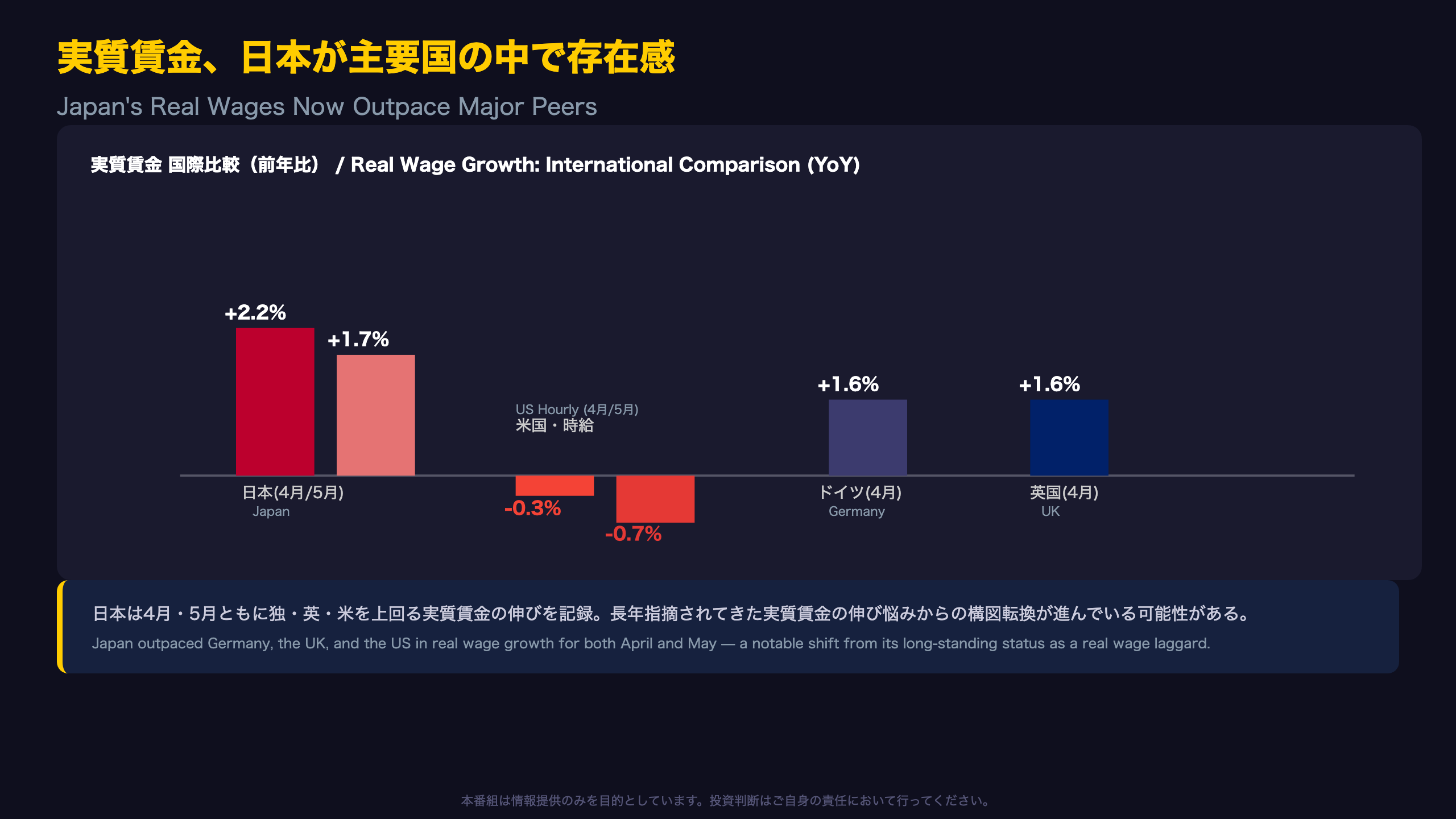

実質賃金、日本が主要国の中で存在感

「実質賃金の優等生」に変わった日本

時系列表第6表「各国公表による主要国の実質賃金」は、各国政府統計を基にした厚生労働省独自の比較であり、興味深い構図の変化を映し出している。

直近の国際比較(前年比)

| 国・地域 | 2026年4月 | 2026年5月 |

|---|---|---|

| 日本 | +2.2% | +1.7% |

| アメリカ(時給) | -0.3% | -0.7% |

| アメリカ(週給) | -0.2% | -0.4% |

| イギリス | +1.6% | 未公表 |

| ドイツ | +1.6% | 未公表 |

歴史的な文脈:日本は長年の「劣等生」だった

年間ベースで振り返ると、日本の実質賃金(総合CPIベース)は2022年-0.5%、2023年-2.0%、2024年0.0%、2025年-0.8%と、ほぼ一貫してマイナスかゼロ近辺で推移してきた。これは同期間、緩やかながらもプラス基調を保ってきた米英独と対照的である。

なぜ逆転したのか

2026年に入ってからの日本の実質賃金改善は、①春闘による高めの賃上げ率の浸透、②CPI上昇率自体が2025年後半から徐々に落ち着いてきたこと、の両輪による。一方でアメリカの実質賃金がマイナスに転じた背景には、同国のインフレ再燃(関税政策等の影響が指摘されることが多い)があるとされるが、本レポートの原文はアメリカのCPI動向の詳細を含んでいないため、断定的な原因分析はできない。

留意点

この比較は各国が独自に公表する「実質賃金」の定義・算出方法(実質化に用いるCPI、季節調整の有無等)に差異があるため、単純な横並び比較には注意が必要である。日本の数値は名目賃金指数を消費者物価指数(総合)で除して算出したものであり、各国のヘッドライン発表を引用している点に留意されたい。

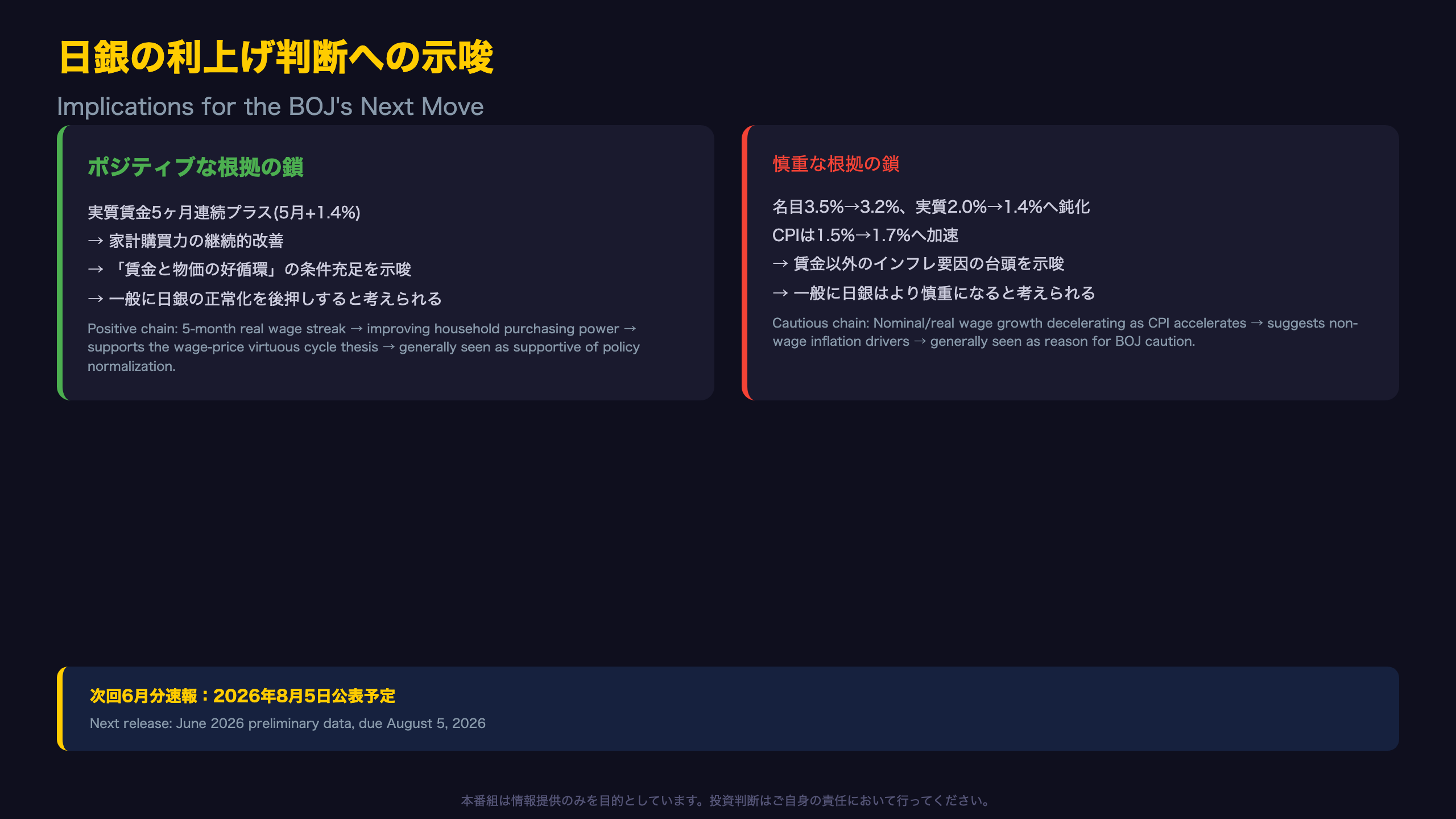

日銀の利上げ判断への示唆

根拠の鎖で読み解く市場インプリケーション

ポジティブな解釈の鎖

「実質賃金が2026年1月から5ヶ月連続でプラス(5月+1.4%)」→「これは家計の実質購買力が継続的に改善していることを意味し、日銀が繰り返し言及してきた『賃金と物価の好循環』の実現条件の一つが満たされつつあることを示唆する」→「一般に、この好循環が確認されるほど日銀が金融政策の正常化(追加利上げ)を進めやすくなると考えられているが、今回のデータ単独で利上げ時期を確定的に判断することはできない」。

慎重な解釈の鎖

「名目賃金の伸びが4月の3.5%から5月は3.2%へ、実質賃金も2.0%から1.4%へと2ヶ月連続で鈍化し、同時にCPI(持家除く総合)は1.5%から1.7%へ加速した」→「これは賃金上昇によるインフレ率押し上げ効果よりも、輸入物価やエネルギー価格など他要因によるインフレ加速が上回りつつある可能性を示す」→「一般に、実質賃金の伸び鈍化が続けば、日銀は拙速な追加利上げによる家計負担増を避けるため、判断により慎重になると考えられているが、これも単月データのみでは断定できない」。

為替・債券市場への波及経路

実質賃金のプラス基調が維持されれば、個人消費の底堅さを通じて緩やかな物価上昇圧力が持続し、日銀の利上げ観測を下支えする材料として円金利の上昇・円高要因になり得る。一方、鈍化トレンドが続けばハト派的な観測が強まり、円安・低金利継続要因となり得る。ただし、これらはいずれも「一般的な金融政策のメカニズム」に基づく解釈であり、今回のデータのみで為替・金利の方向性を断定することはできない。

次の注目ポイント

次回6月分速報は2026年8月5日公表予定。また、2027年の春闘動向(労使交渉の行方)が、実質賃金の伸びが今回の5ヶ月連続プラスという「一時的な現象」で終わるか、「構造的な転換」となるかを占う最大の材料となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 225,698 | 52,994 | ¥158 |

| TTS | Gemini 2.5 Flash TTS | 5,166 | 13,618 | ¥22 |

| TTS | Gemini 3.1 Flash TTS | 2,008 | 3,697 | ¥12 |

| BGM | Lyria 3 Pro | 237 | 25,840 | ¥13 |

| X | コンテンツ作成 (返信) | 4,455 | – | ¥16 |

| X | ポスト作成 | 1,097 | – | ¥7 |

| 合計 | ¥229 |

為替レート: 1 USD = 161.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。