📺 動画で詳細な解説を見る

📄 一次資料(出典)

Bank of England

https://www.bankofengland.co.uk/statistics/money-and-credit/2026/may-2026

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-29 18:08)

英国経済の最新分析。英国中央銀行(BOE)が2026年6月29日に発表した2026年5月分のマネー・与信統計を徹底解説。住宅ローン承認件数が56,200件と2023年12月以来の最低水準に急落。M4Lex(民間向け純貸出)はわずか6億ポンドと前月比94%減。一方でM4ex(広義マネー)は拡大し、消費者信用の年率成…

The Ultimate Summary: 住宅市場に急ブレーキ、与信は二極化

5月与信統計の総括:住宅市場の急冷と消費信用の底堅さが同居

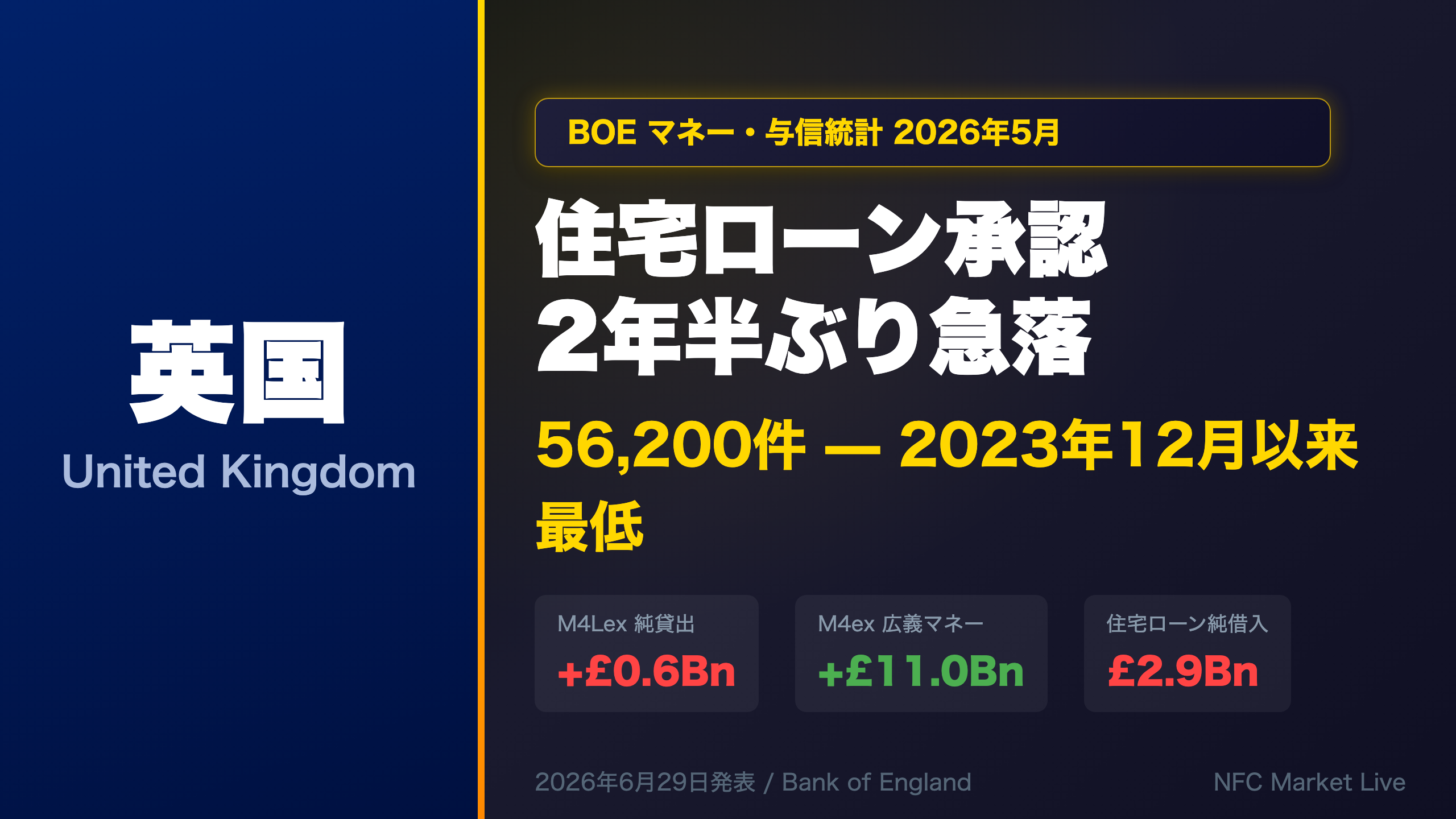

最大の発見:住宅ローン承認件数の急落

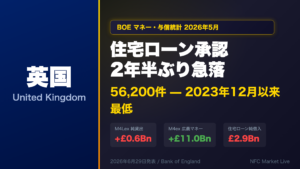

2026年5月の英国マネー・与信統計において、最も注目すべき変化は住宅ローン承認件数の急落だ。56,200件という数字は、2023年12月(52,600件)以来の最低水準であり、前月の66,000件から約15%の急減を記録した。

「Net mortgage approvals for house purchases decreased to 56,200 in May, from 66,000 in April. This was below the average of 63,300 over the previous six months, and the lowest since December 2023.」(BOE原文)

強さと弱さの二極化

| 指標 | 5月 | 4月 | 6ヶ月平均 | 評価 |

|---|---|---|---|---|

| 住宅ローン承認件数 | 56,200 | 66,000 | 63,300 | 弱 |

| 住宅ローン純借入 | £2.9Bn | £4.4Bn | £5.1Bn | 弱 |

| M4ex フロー | £11.0Bn | £9.2Bn | — | 強 |

| M4Lex フロー | £0.6Bn | £11.5Bn | — | 弱 |

| 消費者信用 年率 | 8.9% | 8.7% | — | 底堅い |

BOE政策への含意

住宅市場の急冷は、金融引き締めの累積効果が実体経済に波及していることを示唆する可能性がある。ただし単月データのみから構造的トレンドを断定することは慎重であるべきで、次回7月29日発表の6月データが重要な確認材料となる。

一方、M4exの拡大と消費者信用の底堅さは、家計の流動性が依然として高いことを示しており、インフレ圧力が完全に消えたわけではないという見方もできる。

住宅市場の急冷:承認件数と純借入の急落

住宅市場の急冷:データの深掘り

承認件数の急落:2年半ぶりの低水準

住宅購入向けローン承認件数(56,200件)は、2023年12月(52,600件)以来の最低水準だ。直近の推移を見ると、2025年後半から2026年初頭にかけて60,000〜65,000件台で推移していたが、5月に突如として急落した。

リモーゲージ承認の急減が示すもの

リモーゲージ承認件数は51,200件(4月)から33,300件(5月)へと35%急減した。リモーゲージは既存住宅ローン保有者が他行に乗り換える際に計上されるため、この急減は「金利が下がれば乗り換えよう」という待機需要の存在を示唆する可能性がある。ただし単月データからの断定は慎重であるべきだ。

返済増加が純借入を圧迫

| 項目 | 5月 | 4月 | 6ヶ月平均 |

|---|---|---|---|

| グロス貸出 | £27.1Bn | £27.4Bn | £25.3Bn |

| 返済額 | £22.9Bn | £22.6Bn | £19.9Bn |

| 純借入 | £2.9Bn | £4.4Bn | £5.1Bn |

返済額が6ヶ月平均を約15%上回っていることは、既存借入者が積極的に繰り上げ返済を行っている可能性を示唆する。高金利環境下での合理的な行動と読める。

次回注目点

次回発表(7月29日)で6月の承認件数が56,200件を下回るか否かが、住宅市場の構造的な下降トレンド確認の分岐点となる。

M4Lex急収縮の解剖:NIOFCsの大規模返済が主因

M4Lex急収縮の解剖:NIOFCsの役割と実体経済への含意

NIOFCsとは何か

NIOFCs(Non-Intermediate Other Financial Corporations)は、ヘッジファンド、証券会社、特別目的会社(SPV)などの金融仲介機関を指す。これらの主体は短期的な資金調達・返済を頻繁に行うため、M4Lexの月次フローに大きなボラティリティをもたらすことがある。

5月のM4Lex急収縮の内訳

| セクター | 5月 | 4月 | 変化 |

|---|---|---|---|

| NIOFCs | -£6.9Bn(返済) | +£2.1Bn(借入) | -£9.0Bn |

| 家計 | +£4.2Bn | +£5.0Bn | -£0.8Bn |

| PNFCs | +£2.2Bn | +£4.4Bn | -£2.2Bn |

| 合計 M4Lex | +£0.6Bn | +£11.5Bn | -£10.9Bn |

解釈の注意点

NIOFCsの大規模返済は、金融セクター内部の短期的な資金フローの変動(例:レポ取引の巻き戻し、ファンドの資金調達構造の変化など)を反映している可能性が高い。このため、M4Lex全体の急収縮を「実体経済の信用需要が崩壊した」と断定することは適切でない。

一方、家計向け(-8億ポンド)とPNFC向け(-22億ポンド)の減少は、実体経済セクターの信用需要の軟化を示唆する可能性がある。ただしこれも単月データであり、トレンドの確認には複数月のデータが必要だ。

M4Lex年率成長率の低下

M4Lexの年率成長率は6.4%(4月)から5.9%(5月)に低下した。これは月次フローの急変動よりも安定したシグナルであり、与信の拡大ペースが緩やかに鈍化していることを示唆する可能性がある。

M4exの拡大と消費者信用の底堅さ:強さのシグナル

M4exの拡大と消費者信用の底堅さ:強さのシグナルを読む

M4exの拡大:広義マネーは増加傾向

M4ex(広義マネー)の年率成長率は4.8%(5月)と、4月の4.6%から加速した。月次フローも92億ポンドから110億ポンドに増加。これは金融システム全体の流動性が拡大していることを示す。

家計預金の構造変化:ISA駆け込みの反動

4月の家計預金はISAへの120億ポンドの純預金が目立ったが、これは英国の税制優遇口座(ISA)の年度末(4月5日)に向けた駆け込み需要を反映していた。5月はISA純預金が31億ポンドに正常化し、代わりに利付き定期預金への純預金13億ポンドが増加した。

「The effective interest rate paid on individuals’ new time deposits with banks and building societies increased to 4.26% in May from 4.07% in April.」(BOE原文)

新規定期預金金利が4.26%に上昇したことで、家計が利回りを求めて定期預金にシフトしている動きが見られる。

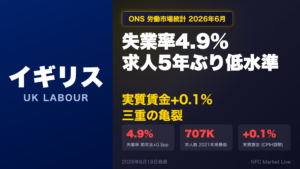

消費者信用の底堅さ

| 指標 | 5月 | 4月 | 評価 |

|---|---|---|---|

| 消費者信用 年率 | 8.9% | 8.7% | 底堅い |

| クレジットカード 年率 | 12.1% | 11.8% | 加速 |

| その他消費者信用 年率 | 7.5% | 7.4% | 安定 |

消費者信用の年率成長率8.9%は、家計の消費意欲が依然として高いことを示す。ただし高い消費者信用成長率は、家計の財務的なストレスを反映している可能性もあり、一概にポジティブとは言えない点に注意が必要だ。

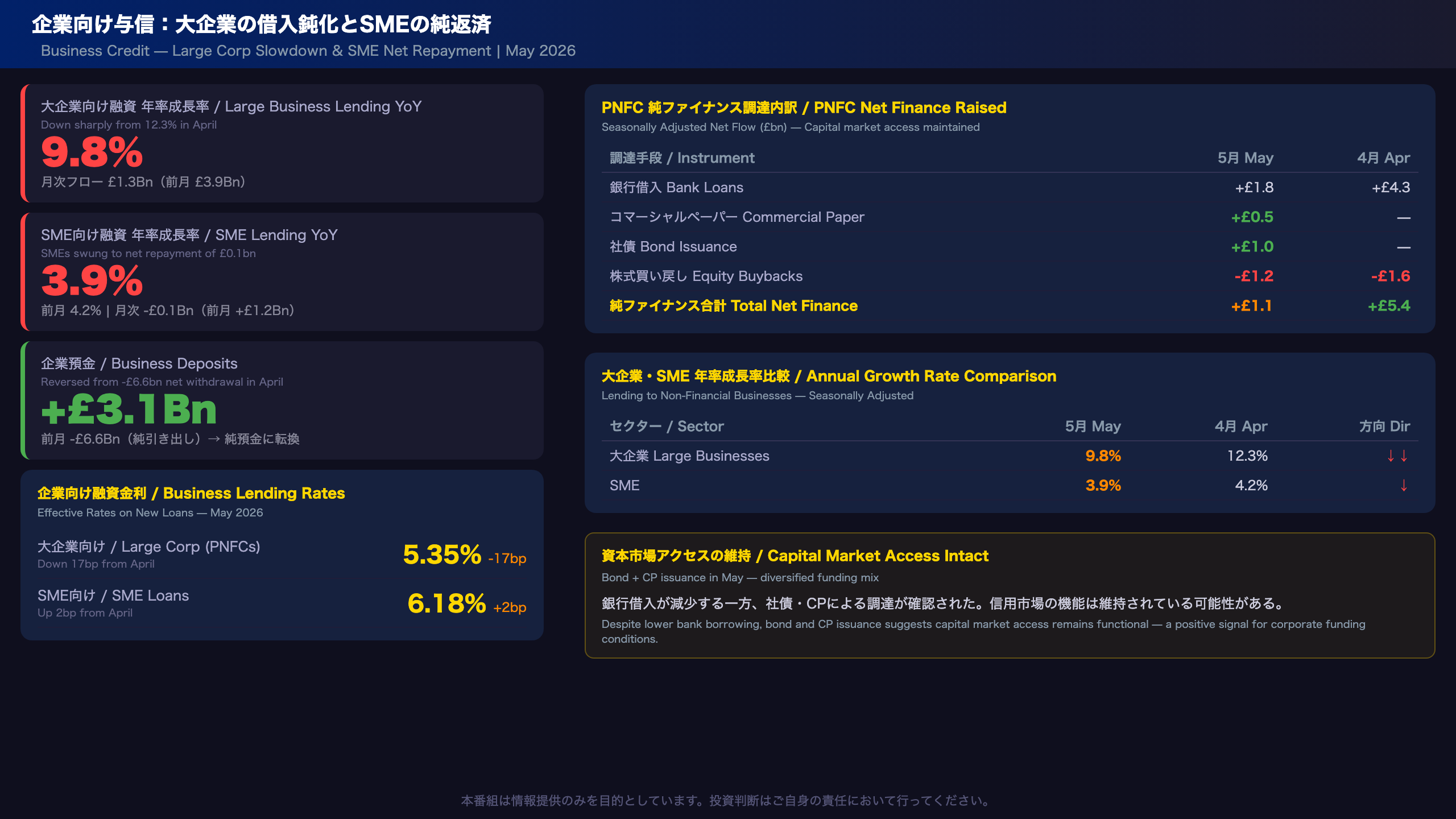

企業向け与信:大企業の借入鈍化とSMEの純返済

企業向け与信の深掘り:借入鈍化の背景と資本市場アクセス

大企業の借入急減:年率成長率の急低下

大企業向け融資の年率成長率は12.3%(4月)から9.8%(5月)へと2.5ポイント急低下した。月次フローも39億ポンドから13億ポンドへと急減。これは大企業が銀行借入を抑制している可能性を示唆するが、単月データからの断定は慎重であるべきだ。

SMEの純返済転換

SMEは12億ポンドの純借入(4月)から1億ポンドの純返済(5月)へと転じた。SMEの年率成長率も4.2%から3.9%へと小幅低下。SMEの借入鈍化は、中小企業の投資意欲や資金需要の変化を示唆する可能性がある。

企業預金の改善:資金繰りの安定化

企業預金は4月の66億ポンドの純引き出しから、5月は31億ポンドの純預金へと大きく改善した。これは企業の手元流動性が改善していることを示す可能性がある。

PNFCの資本市場アクセス:多様な調達手段

| 調達手段 | 5月 | 4月 |

|---|---|---|

| 銀行借入 | +£1.8Bn | +£4.3Bn |

| コマーシャルペーパー | +£0.5Bn | — |

| 社債 | +£1.0Bn | — |

| 株式買い戻し | -£1.2Bn | -£1.6Bn |

| 純ファイナンス合計 | +£1.1Bn | +£5.4Bn |

銀行借入が減少する一方、社債とコマーシャルペーパーによる調達が確認された点は、企業が資本市場経由の調達手段を活用していることを示す。これは信用市場の機能が維持されていることを示唆する可能性がある。

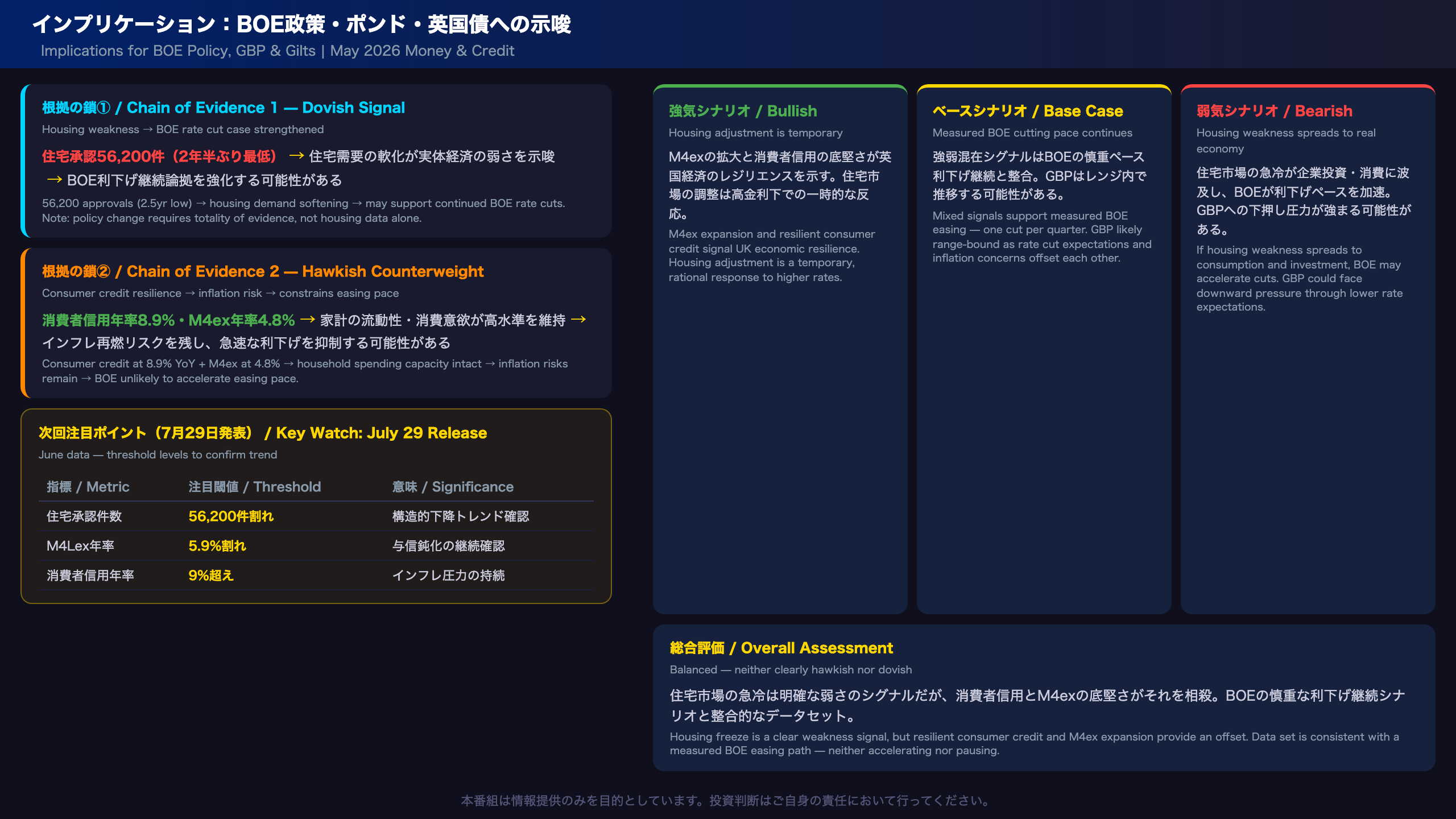

インプリケーション:BOE政策・ポンド・英国債への示唆

インプリケーション:根拠の鎖に沿った市場含意の整理

根拠の鎖①:住宅市場 → BOE利下げ → ポンド

[住宅ローン承認件数56,200件(2023年12月以来最低)] → [住宅需要の軟化が実体経済の弱さを示唆] → [BOEの利下げ継続論拠を強化する可能性がある]

ただし、住宅市場の弱さが直接的にBOEの政策変更を引き起こすかどうかは、インフレ動向や雇用統計など他の指標との総合判断に依存する。一般に住宅市場の弱さは利下げ期待を高め、ポンド安圧力となると考えられているが、今回のデータ単独では断定できない。

根拠の鎖②:消費者信用 → インフレ → BOE慎重姿勢

[消費者信用年率8.9%・M4ex年率4.8%] → [家計の流動性と消費意欲が高水準を維持] → [インフレ再燃リスクを残し、BOEの急速な利下げを抑制する可能性がある]

次回注目ポイント(7月29日発表)

| 指標 | 注目閾値 | 意味 |

|---|---|---|

| 住宅ローン承認件数 | 56,200件を下回るか | 構造的下降トレンドの確認 |

| M4Lex年率成長率 | 5.9%を下回るか | 与信拡大ペースの継続的鈍化 |

| 消費者信用年率 | 9%を超えるか | インフレ圧力の持続確認 |

強気・弱気の両論

強気の読み方:M4exの拡大と消費者信用の底堅さは、英国経済のレジリエンスを示す。住宅市場の一時的な調整は、高金利環境下での正常な反応。

弱気の読み方:住宅市場の急冷と企業借入の鈍化は、金融引き締めの累積効果が実体経済に波及し始めていることを示唆する可能性がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,789 | 36,773 | ¥104 |

| TTS | Gemini 2.5 Flash TTS | 8,152 | 20,357 | ¥34 |

| TTS | Gemini 3.1 Flash TTS | 1,850 | 3,963 | ¥13 |

| BGM | Lyria 3 Pro | 171 | 25,080 | ¥13 |

| X | コンテンツ作成 (返信) | 6,745 | – | ¥16 |

| X | ポスト作成 | 1,925 | – | ¥10 |

| 合計 | ¥190 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。