本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-19 15:20)

📺 動画で詳細な解説を見る

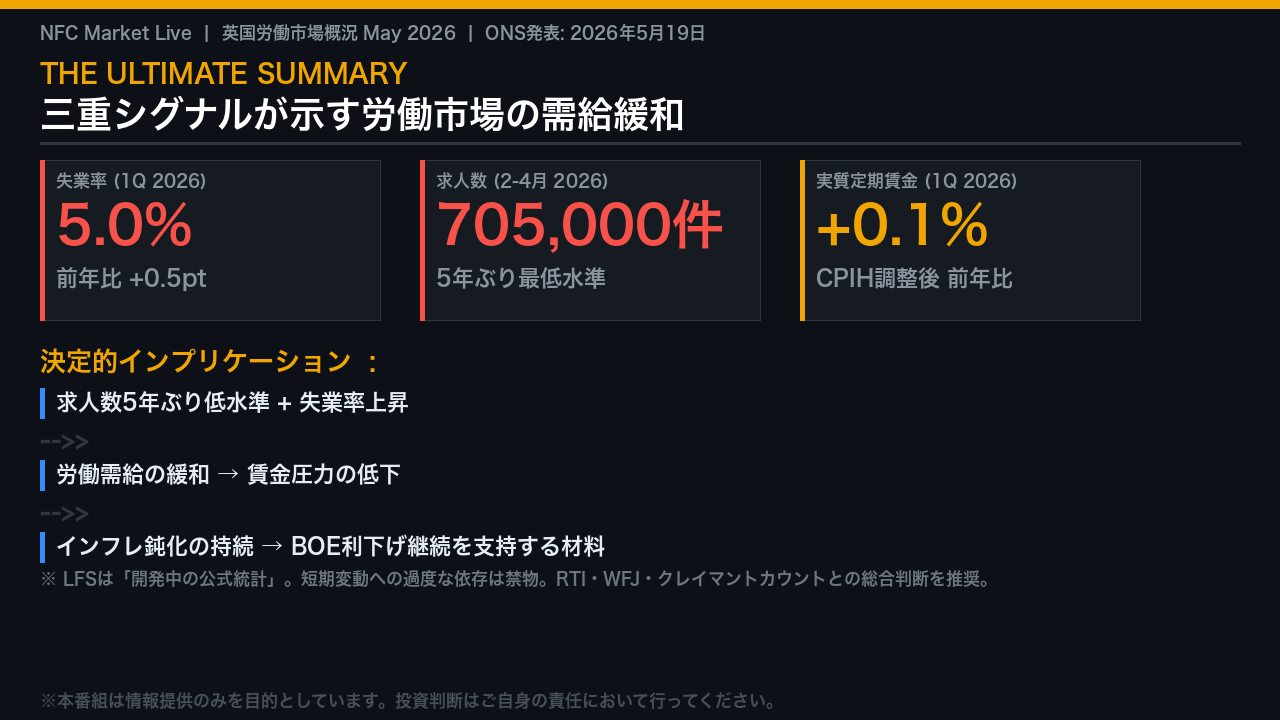

The Ultimate Summary: 三重シグナルが示すBOE利下げ継続の論拠

2026年5月19日、英国国家統計局ONSが発表した労働市場統計から、三つの決定的なシグナルを読み取った。

第一に、失業率は5.0%と前年比0.5ポイント上昇。

第二に、求人数は705,000件と2021年2月以来約5年ぶりの最低水準に落ち込んだ。

第三に、CPIH調整後の実質定期賃金の伸びはわずか0.1%と、インフレに賃金がほとんど追いついていない。

この三つのデータが示す経済的メカニズムは明快だ。

労働需要の後退が需給を緩和させ、賃金圧力を低下させる。

これはインフレ鈍化の持続を示唆し、イングランド銀行の利下げ継続を支持する材料として一般に解釈される。

ただし、LFSは現在「開発中の公式統計」であり、短期変動への過度な依存は禁物。

RTIやクレイマントカウントとの総合判断が不可欠だ。

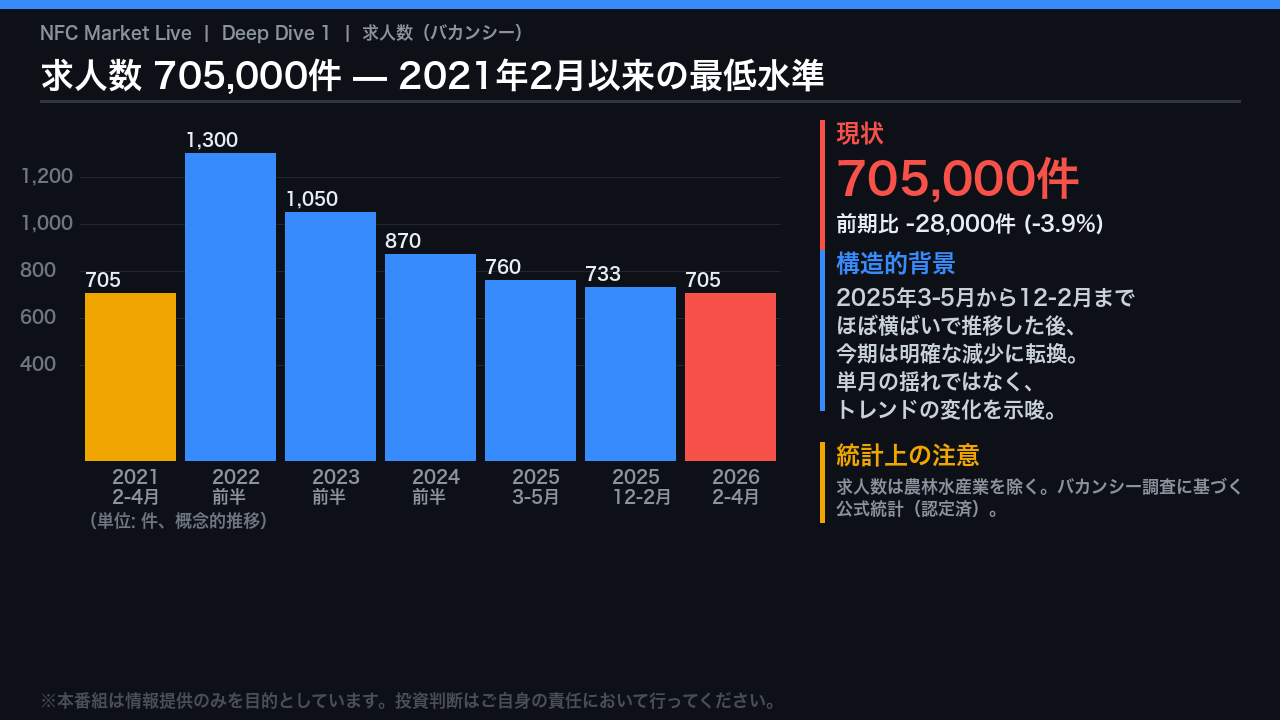

Deep Dive 1: 求人数 — 5年ぶり低水準の構造的意味

求人数の動向から読み解く。

2026年2月から4月の求人数は705,000件。

前の期(2025年11月から2026年1月)比で28,000件、率にして3.9%の減少だ。

これは2021年2月から4月期以来、約5年ぶりの最低水準に相当する。

重要なのは、この減少が突発的なものではない点だ。

原文によれば、2025年3月から5月にかけてほぼ横ばいで推移し、その後も2025年12月から2026年2月まで概ね横ばいが続いた後、今期は明確な減少に転じた。

単月の統計的ノイズではなく、企業の採用意欲が段階的に後退してきたトレンドの変化を示唆している可能性がある。

求人数は労働需要の先行指標として機能するため、この水準の低下が今後の雇用者数や賃金交渉力にも波及するかどうかが注目点だ。

なお、求人統計は農林水産業を除くバカンシー調査に基づく認定済み公式統計であり、信頼性は高い。

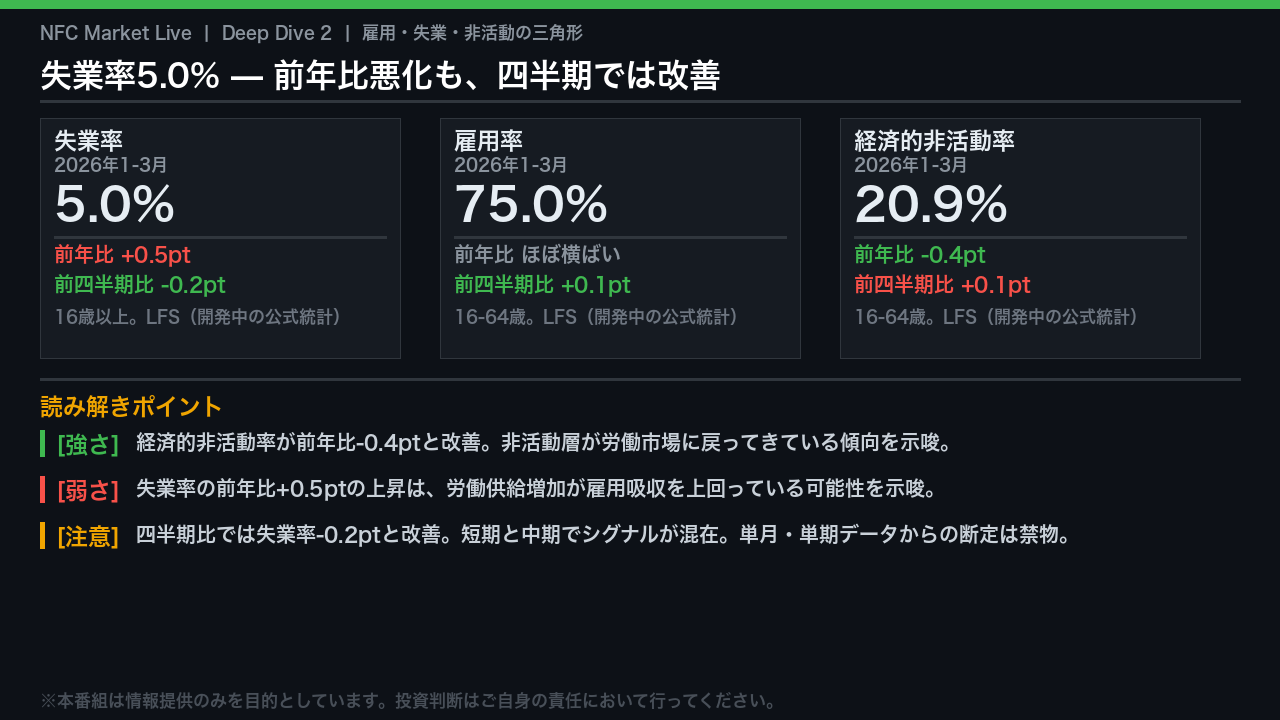

Deep Dive 2: 失業率・雇用率・経済的非活動率の三角形

雇用・失業・経済的非活動の三指標を立体的に読む。

失業率は5.0%と前年比0.5ポイント上昇した一方、前四半期比では0.2ポイント改善している。

この二面性が重要だ。

雇用率は75.0%と前年比ほぼ横ばいで、前四半期比では0.1ポイント上昇。

一方、経済的非活動率は20.9%と前年比0.4ポイント改善している。

この構図から読み取れるのは、非活動層が労働市場に戻ってきている可能性だ。

しかし、その参入が雇用として吸収しきれず、失業率の前年比上昇につながっている可能性がある。

ただし、これはLFSという「開発中の公式統計」に基づくデータであり、ONS自身が短期変動への過度な依存を戒めている。

四半期比では失業率が改善しており、中期と短期でシグナルが混在している点は、解釈に慎重さが求められる。

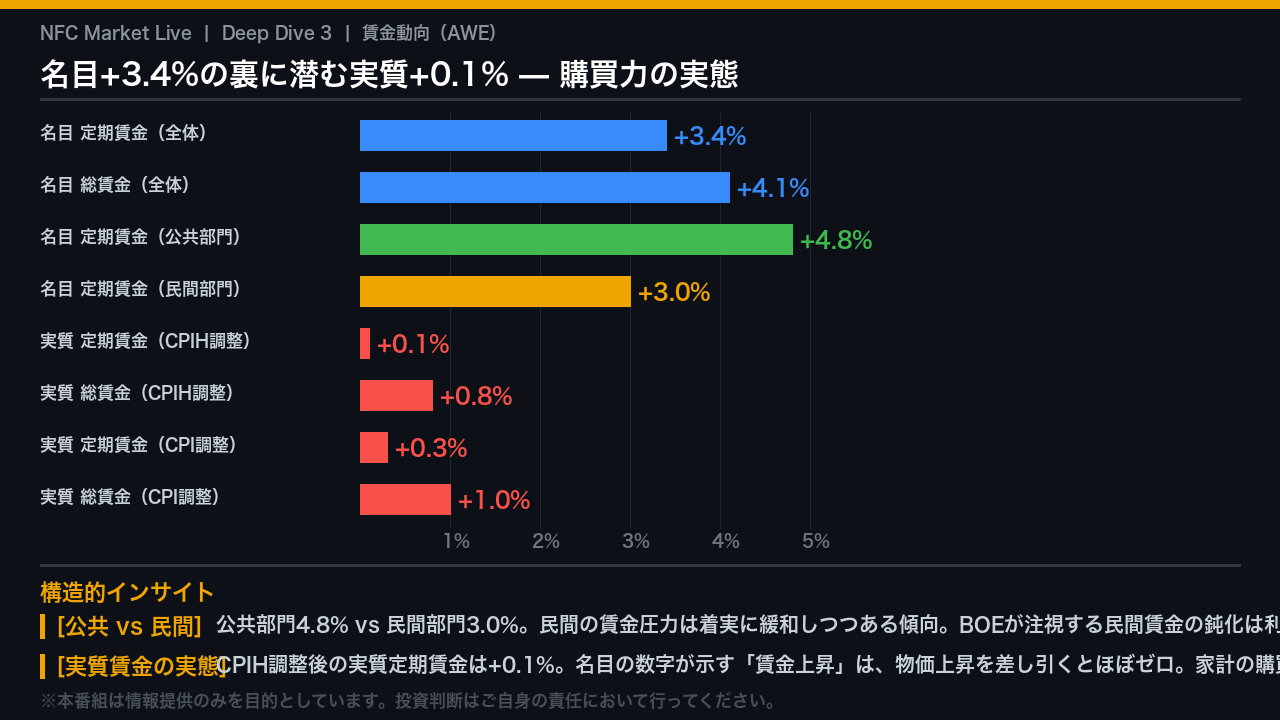

Deep Dive 3: 賃金動向 — 名目3.4%の裏に潜む実質ゼロ成長

賃金データの表面と実態を対比する。

名目の定期賃金伸び率は前年比3.4%、ボーナス込みの総賃金では4.1%だ。

しかし、CPIHで物価調整した実質定期賃金の伸びはわずか0.1%に過ぎない。

名目の数字が示す「賃金上昇」は、物価上昇を差し引くとほぼゼロであり、家計の購買力改善は極めて限定的だ。

さらに重要なのが公共部門と民間部門の分断だ。

公共部門の定期賃金伸び率は4.8%に対し、民間部門は3.0%と大きく下回る。

イングランド銀行が金融政策の判断において特に注視するのは民間部門の賃金圧力であり、その鈍化は利下げ継続を支持する材料として一般に解釈される。

ただし、今回のデータ単独でBOEの政策変更を断定することはできない。

あくまで複数の指標が同方向を示す中の一つとして位置づけるべきだ。

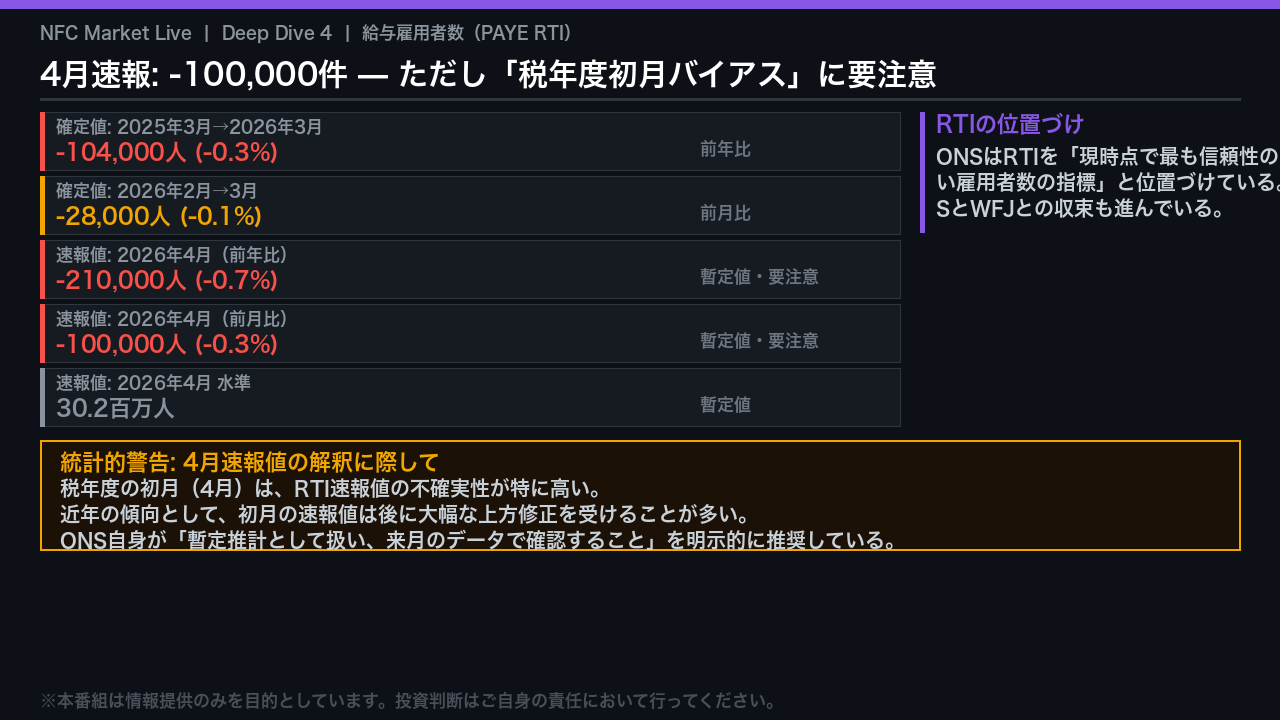

Deep Dive 4: 給与雇用者数(RTI)— 4月速報値の解釈と統計的限界

給与雇用者数(RTI)の最新データを読む。

確定値ベースでは、2025年3月から2026年3月の1年間で104,000人、0.3%の減少。

直近の2026年2月から3月の1ヶ月では28,000人、0.1%の減少だ。

そして今回最も注目を集めた4月の速報値は、前年比で210,000人、0.7%の大幅減少、前月比でも100,000人、0.3%の減少を示し、水準は3,020万人となった。

しかし、ここで統計的な警告が必要だ。

ONS自身が明示しているように、税年度の初月である4月の速報値は不確実性が特に高い。

近年の傾向として、4月の初回推計値はその後の月に大幅な上方修正を受けることが多い。

この数字を額面通りに受け取り、「雇用が急崩壊した」と断定することは、統計的に不適切だ。

確定値の継続的な減少トレンドは注視すべきだが、4月速報値の解釈は来月の改訂値を待つ必要がある。

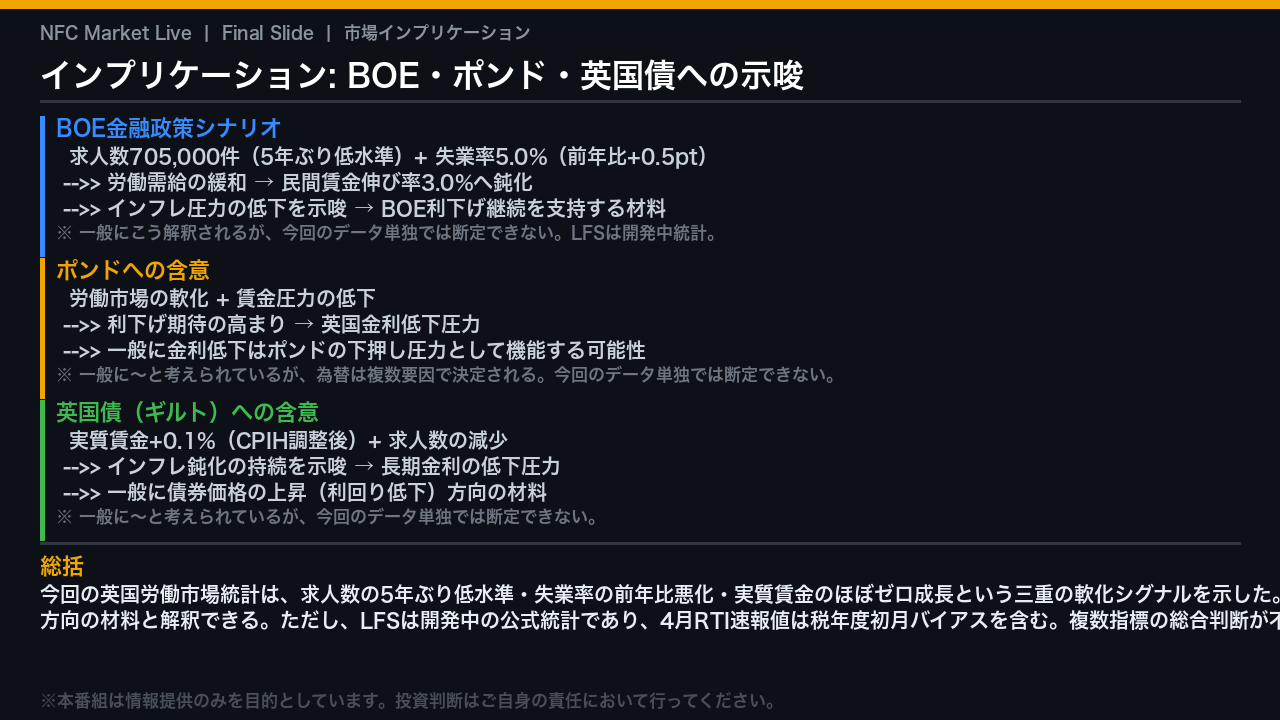

インプリケーション: 市場・BOEへの示唆

最後に、今回のデータが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

BOEの金融政策については、求人数の5年ぶり低水準と失業率の前年比0.5ポイント上昇が労働需給の緩和を示唆し、民間部門の賃金伸び率が3.0%へ鈍化していることはインフレ圧力の低下を示唆する。

これは一般にBOEの利下げ継続を支持する材料として解釈されるが、今回のデータ単独では断定できない。

ポンドについては、利下げ期待の高まりが英国金利への低下圧力となり、一般に通貨の下押し圧力として機能する可能性があるが、為替は複数要因で決定されるため、これもデータ単独での断定は禁物だ。

英国債については、実質賃金のほぼゼロ成長と求人数の減少がインフレ鈍化の持続を示唆し、一般に債券価格の上昇方向の材料となり得る。

ただし、LFSは開発中の公式統計であり、4月のRTI速報値には税年度初月バイアスが存在する。

今回のデータは方向性を示す材料の一つに過ぎず、複数指標を総合した判断が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。