本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-20 15:20)

📺 動画で詳細な解説を見る

The Ultimate Summary: CPI急落の真実と金融政策への含意

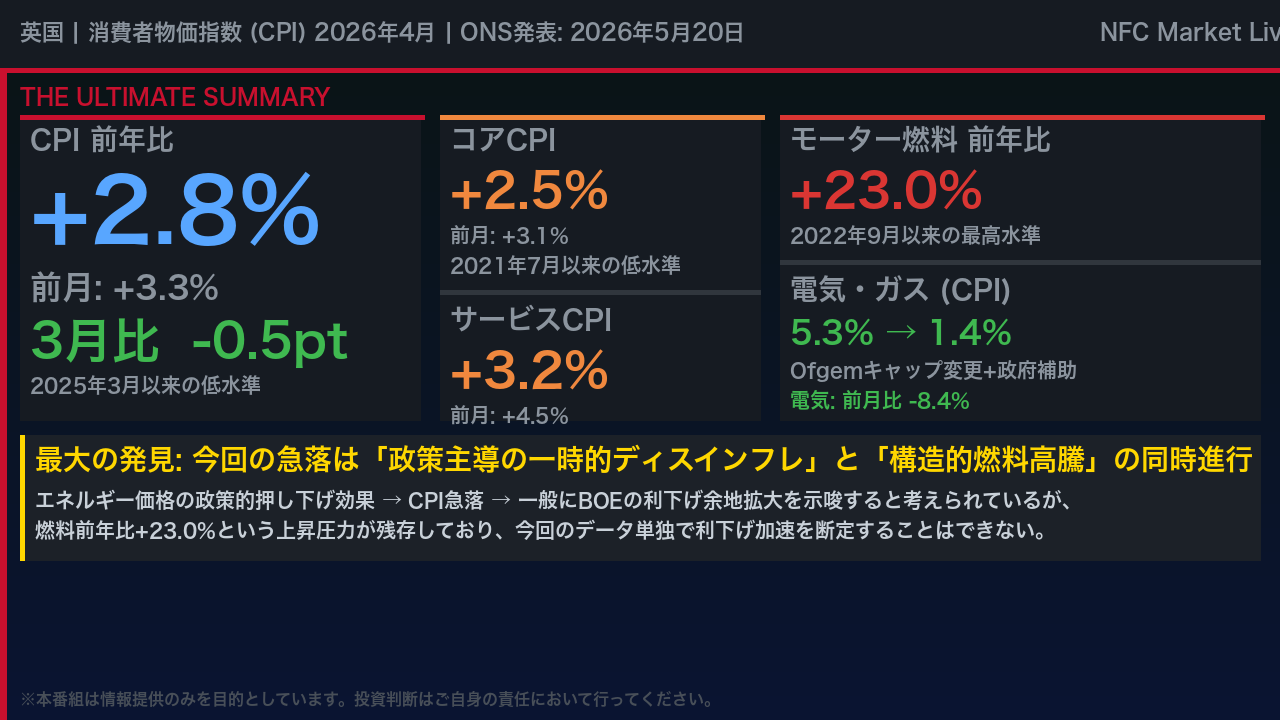

2026年5月20日、英国統計局ONSが4月の消費者物価指数を発表した。

ヘッドラインCPIは前年比プラス2.8%と、3月のプラス3.3%から0.5ポイントの大幅低下。

2025年3月以来の低水準を記録した。

しかしこの数字を額面通りに受け取ることはできない。

今回のデータが示す最大の発見は、「政策主導の一時的ディスインフレ」と「構造的な燃料高騰」が同時進行しているという矛盾した構造だ。

電気・ガス価格はOfgemの価格キャップ変更と政府の光熱費引き下げ策が重なり急落した一方、モーター燃料は前年比プラス23.0%と2022年9月以来の最高水準に急騰している。

コアCPIは2.5%、サービスインフレは3.2%へと急減速し、表面上は力強いディスインフレの進展に見える。

しかし今回の押し下げ効果の主役はあくまで政策的・一時的なエネルギー価格の低下であり、この構造を理解することがイングランド銀行の今後の政策判断を読む上で決定的に重要となる。

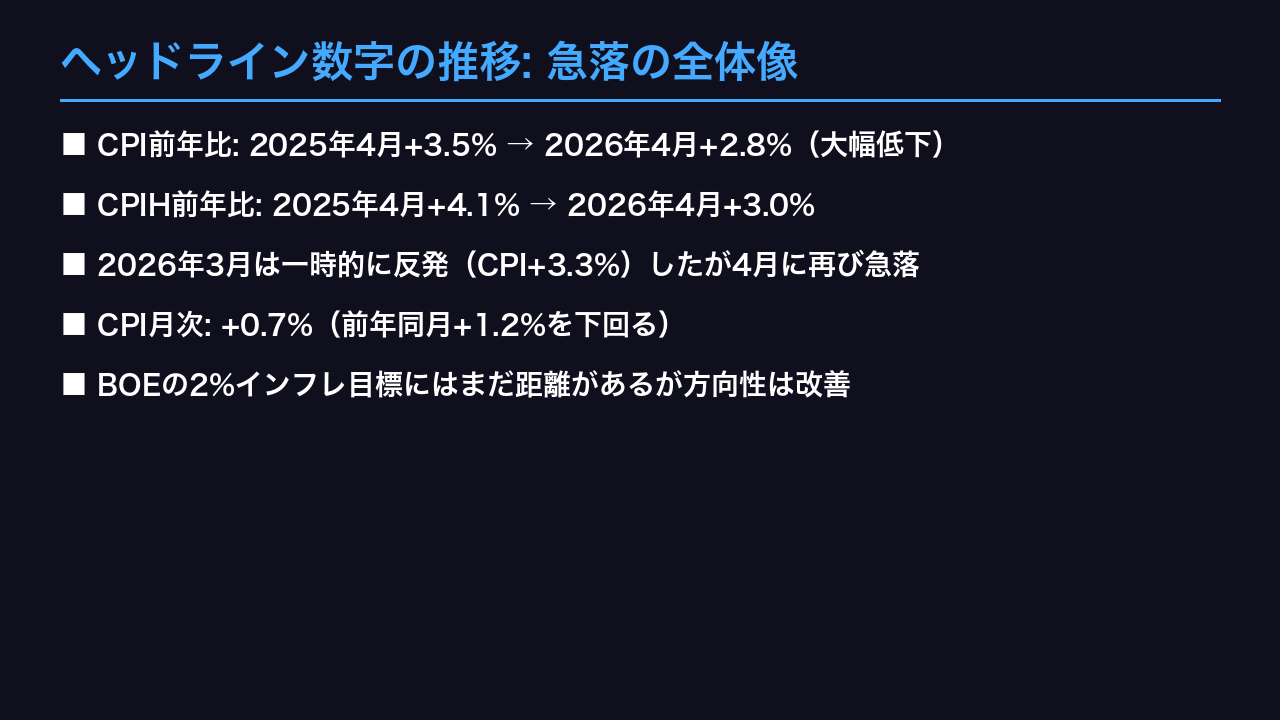

ヘッドライン数字の推移: 急落の全体像

まず全体像を確認する。

CPIの前年比は2025年4月のプラス3.5%をピーク近辺として、2026年4月にはプラス2.8%まで低下した。

ただしこのトレンドは一直線ではなく、2025年夏にはプラス3.8%まで上昇し、2026年3月には一時的にプラス3.3%へ反発するなど、波打ちながら推移してきた。

今回の4月の急落は、この1年間で最も大きな月次の低下幅となる。

CPIHも同様に3.0%へ低下した。

月次ベースでは、CPIはプラス0.7%と前年同月のプラス1.2%を下回り、物価上昇のペースが鈍化していることを示している。

ただしBOEの政策目標である2%にはまだ距離があり、この低下が持続的なものかどうかを見極めることが重要だ。

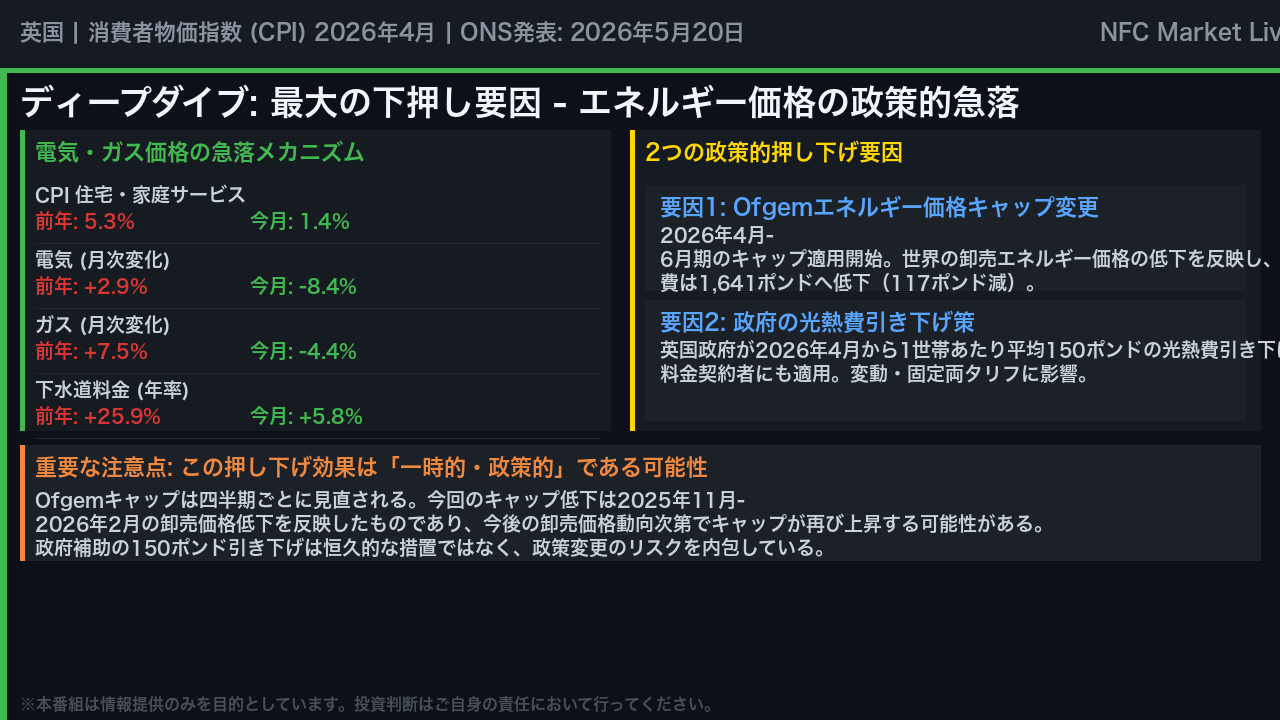

最大の下押し要因: エネルギー価格の政策的急落

今回のCPI急落の最大の立役者は、住宅・家庭サービス部門の急落だ。

CPI上でこの部門は5.3%から1.4%へと3.9ポイントも低下した。

その中心にあるのが電気とガスの価格急落だ。

電気は前月比マイナス8.4%と急落し、ガスもマイナス4.4%となった。

これには2つの政策的要因が重なっている。

第一に、Ofgemのエネルギー価格キャップが4月から変更され、平均世帯の年間光熱費が1,641ポンドへと117ポンド低下した。

このキャップは2025年11月から2026年2月の卸売価格低下を反映したものだ。

第二に、英国政府が1世帯あたり平均150ポンドの光熱費引き下げ策を4月から実施した。

さらに下水道・水道料金も大幅に鈍化した。

これはOfwatが2025年から2030年の値上げを前倒しで実施した反動だ。

ただし重要な点として、これらの押し下げ効果は政策的・一時的な性格を持つ。

Ofgemキャップは四半期ごとに見直されるため、今後の卸売価格動向次第で再び上昇する可能性がある。

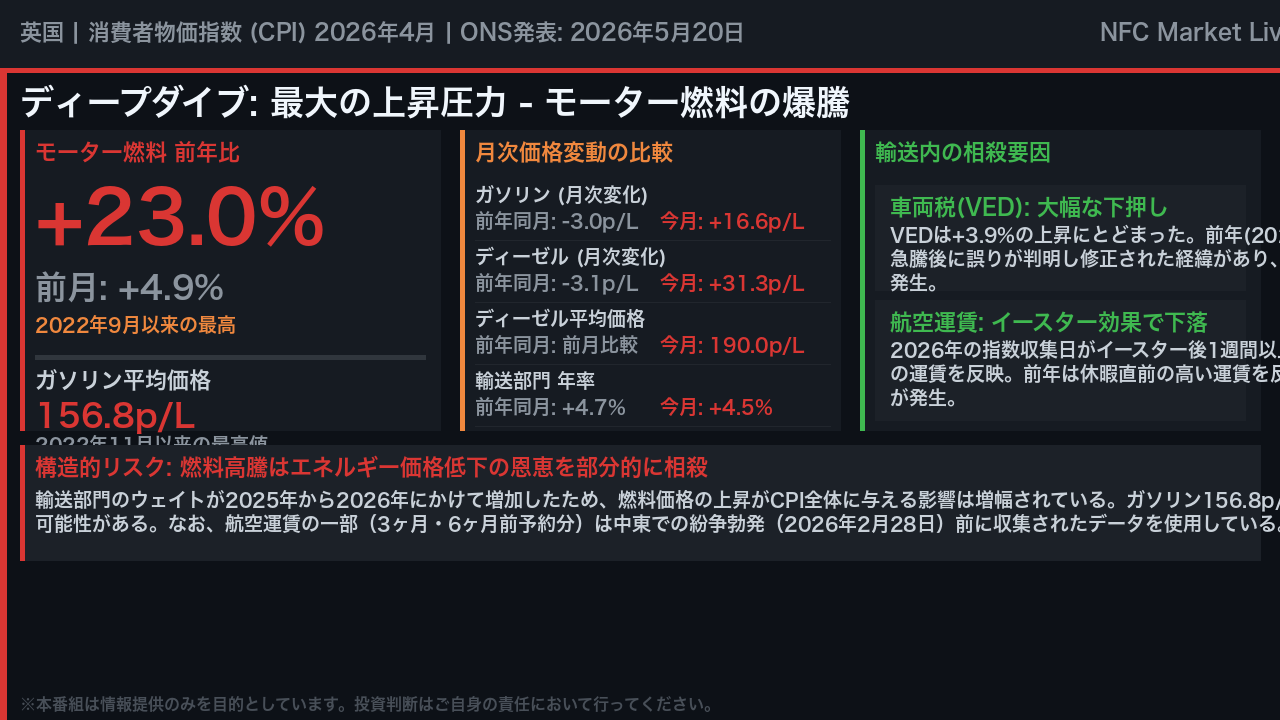

最大の上昇圧力: モーター燃料の爆騰と構造的リスク

エネルギー価格の急落という好材料の裏で、モーター燃料が爆騰している。

前年比プラス23.0%は前月のプラス4.9%から一気に跳ね上がり、2022年9月以来の最高水準だ。

ガソリンは3月から4月にかけて1リットルあたり16.6ペンス上昇し、平均156.8ペンスと2022年11月以来の最高値を記録。

ディーゼルに至っては31.3ペンスも上昇し、190.0ペンスと2022年7月以来の最高値となった。

輸送部門全体では前年比プラス4.5%と依然として高水準だ。

ただし輸送部門内には相殺要因も存在する。

車両税(VED)は前年に誤りが判明して修正された経緯があり、今年は比較ベースが高いため下押し効果が発生した。

また航空運賃はイースターの時期のずれにより下落した。

さらに重要な点として、輸送部門のウェイトが2025年から2026年にかけて増加しており、燃料価格の上昇がCPI全体に与える影響は増幅されている。

この燃料高騰は家計の実質購買力を継続的に圧迫する構造的リスクだ。

プロが注目する「隠れたシグナル」: サービスインフレの急減速

プロの投資家が最も注目すべきシグナルは、サービスインフレの急減速だ。

CPI上のサービスインフレは前月の4.5%から3.2%へと1.3ポイントも急落した。

BOEはサービスインフレを賃金・国内需要圧力の代理指標として特に重視しており、この数字は表面上は非常に歓迎すべきものに見える。

しかし、その内訳を解剖すると重要な留保が必要だ。

最大の下押し要因はパッケージ旅行と航空運賃の急落だが、これは「イースター効果」と呼ばれる暦のずれによるものだ。

2025年は指数収集日がイースター直前に当たり休暇期間の高い価格を反映していたが、2026年はイースター1週間以上後に当たり通常価格を反映した。

この比較ベースの違いが大きな下押し効果を生んでいる。

コンピュータゲームのダウンロードも前年の急騰の反動で18.1%下落した。

一方で通信は4.5%、レストラン・ホテルは4.4%、教育は5.1%と、粘着性の高いサービスインフレは依然として高水準を維持している。

今回のサービスインフレ急落の主因が一時的要因である可能性が高く、基調的な水準を見極めるには複数月のデータが必要だ。

市場・金融政策へのインプリケーション

最後に、今回のデータが市場と金融政策に何を示唆するかを、根拠の鎖に沿って整理する。

まずBOEの金融政策について。

CPI+2.8%、コアCPI+2.5%、サービスCPI+3.2%という数字は、一般にインフレ鈍化としてBOEの利下げ余地拡大を示唆すると考えられている。

しかし今回の急落の主因が政策的エネルギー価格低下とイースター効果という一時的要因である可能性が高く、今回のデータ単独で利下げ加速を断定することはできない。

ポンドについては、インフレ低下は一般にBOEの利下げ期待を高め、金利差縮小を通じてポンド安圧力となると考えられているが、市場がこれを一時的ノイズと判断すれば影響は限定的となる可能性がある。

英国債については、コアインフレの低下は一般に長期金利の低下圧力となるが、燃料高騰+23.0%という上昇圧力が残存しており、インフレの先行き不確実性は依然として高い。

国際比較では、英国CPI+2.8%がドイツの+2.9%を下回るのは2024年12月以来初めてだ。

今後の注目点は5月・6月のサービスインフレ。

イースター効果が剥落した後の基調的な水準が確認できれば、BOEの政策判断に対するより確かな示唆が得られるだろう。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。