📺 動画で詳細な解説を見る

📄 一次資料(出典)

Bank of England

https://www.bankofengland.co.uk/monetary-policy-summary-and-minutes/2026/june-2026

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 20:11)

2026年6月17日、イングランド銀行(BOE)の金融政策委員会(MPC)は政策金利(Bank Rate)を3.75%に据え置くことを7対2の多数決で決定しました。グリーン委員とピル委員の2名が0.25%ポイントの利上げを主張。中東エネルギーショックの長期化リスク、インフレ期待の上昇、そして労働市場の緩和という複…

Ultimate Summary:7対2の据え置き ― 中東ショックが揺さぶるBOEの均衡

BOE 2026年6月MPC決定:総合評価

決定の骨格

| 項目 | 内容 |

|---|---|

| 決定 | Bank Rate 3.75%に据え置き |

| 投票 | 7対2(据え置き多数) |

| 利上げ要求 | グリーン委員、ピル委員(各+0.25%ポイント、4%へ) |

| 次回会合 | 2026年7月30日 |

強さ(ポジティブ面)

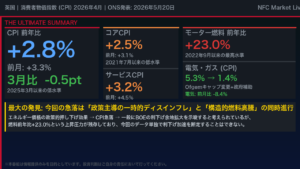

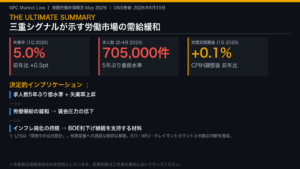

- CPI インフレの低下: 5月2.8%(3月3.3%から低下)。4月比では横ばいだが、4月MPRの短期予測を0.4%ポイント下回るサプライズ。

- 賃金の目標整合的な動き: 民間部門定期賃金は前年比+2.9%。産業構成調整後は約+3.4%程度とやや高いが、2月MPRが示した目標整合的水準に近い。

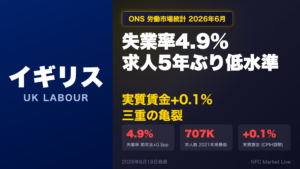

- 労働市場の緩和継続: LFS失業率4.9%(4月)、求人件数は3ヶ月比-2.6%と緩和傾向が継続。

- エネルギー価格の一時的低下: 中東和平協議の報道を受け、原油は約79ドル/バレル、英国卸売ガスは100ペンス/サームまで低下。

弱さ(リスク面)

- 家計インフレ期待の上昇: Bank/Ipsos調査の1年先期待インフレは2月3.2%→5月4.0%へ急上昇。Citi/YouGov調査は4.7%と高止まり。

- Q4インフレ再上昇見通し: エネルギー価格の通過効果でQ4 CPIは3.25%超が見込まれる。

- 成長の脆弱性: Q1 GDP+0.6%は表面上堅調だが、スタッフ推計の「基調的成長率」は約+0.2%。5月PMI複合指数は1年超ぶりに50を割り込んだ。

- 二次効果の不確実性: 企業の自社価格期待は4.0%(2月比+0.6%ポイント)と依然高め。

「monetary policy cannot influence global energy prices. And it would take time for monetary policy to work through the economy, so any action the MPC might take would not prevent higher inflation in coming months.」(議事要旨第18段落)

次回への橋渡し

次回7月30日会合に向けて注目すべき指標は①6月・7月のCPI(二次効果の有無)、②賃金交渉の動向(2027年分)、③中東情勢とエネルギー先物カーブの変化。エネルギー価格が再上昇し家計期待が一段と上昇すれば、利上げ票が3票以上に増加するシナリオが現実味を帯びる。

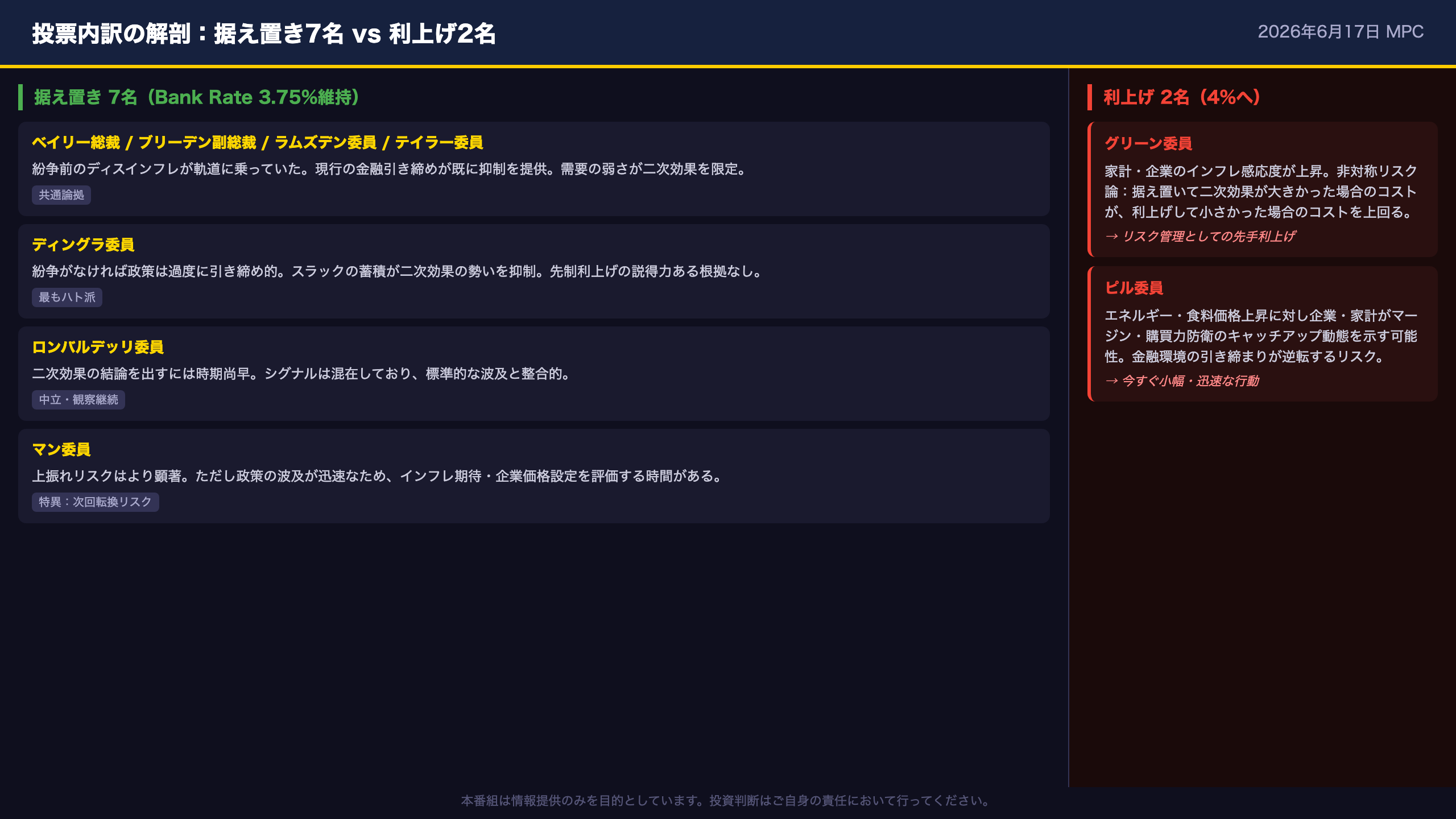

投票内訳の解剖:7名の「据え置き」論拠と2名の「利上げ」論拠

投票内訳の詳細分析

据え置き7名の論拠マトリクス

| 委員 | 主な論拠 | 将来の利上げ姿勢 |

|---|---|---|

| ベイリー総裁 | ディスインフレ継続確認、実体経済の軟調 | 二次効果の兆候があれば迅速対応 |

| ブリーデン副総裁 | 金融環境の引き締まりが十分、需要弱さが価格転嫁を抑制 | 二次効果が顕在化すれば早期・断固対応 |

| ディングラ委員 | 紛争なければ政策は過度に引き締め的、スラック蓄積 | 状況悪化なら追加引き締めも |

| ロンバルデッリ委員 | 二次効果の結論を出すには時期尚早、混在するシグナル | インフレ持続の兆候があれば強力対応 |

| マン委員 | 上振れリスクは顕著だが政策波及が迅速なため待機可能 | 積極的な利上げが必要になる可能性を示唆 |

| ラムズデン委員 | シナリオAとBに均等ウェイト、Cの確率は低下 | 状態依存型の反応関数を維持 |

| テイラー委員 | 中立金利比75bp上方、スラックが二次効果チャネルを弱める | 紛争解決が進めば利下げも選択肢 |

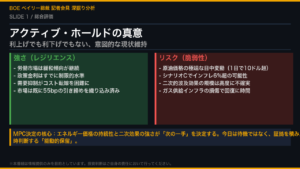

利上げ2名の論拠

グリーン委員の最も注目すべき点は、独自の非対称リスク分析だ。

「Hiking Bank Rate assuming greater second-round effects, then discovering they were smaller and course-correcting results in a very moderately lower output gap and inflation returns to target at the end of the forecast period.」

つまり「利上げして間違えた場合のコスト」は小さく、「据え置いて間違えた場合のコスト」は大きいという非対称性を根拠に先手の利上げを正当化した。

ピル委員は「企業・家計が価格と購買力を守ろうとするキャッチアップ動態」という具体的な二次効果チャネルを指摘。金融環境の引き締まりが紛争前比で改善しているが、それが逆転するリスクを懸念した。

マン委員の特異なポジション

マン委員は「上振れリスクがより顕著」と認めながら据え置きに投票した。これは「政策の波及が迅速」という独自の見解に基づく。次回会合でインフレ期待や企業価格設定の悪化が確認されれば、マン委員が利上げ票に転じる可能性があり、3対7への票割れ変化が最初のシグナルとなりうる。

エネルギーショックの現状:価格水準・金融環境・インフレ見通し

エネルギーショックの定量的現状

エネルギー価格の推移

| 指標 | 紛争前(2月MPR前) | 4月MPR以降平均 | 6月MPC直前 |

|---|---|---|---|

| ブレント原油 | 66ドル/バレル | 100ドル/バレル | 約79ドル/バレル |

| 英国卸売ガス | 87ペンス/サーム | 116ペンス/サーム | 約100ペンス/サーム |

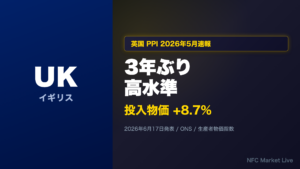

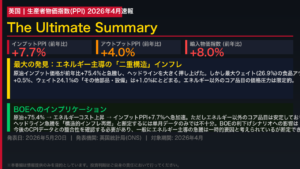

原油は紛争前比で依然+20%程度高い水準にある。先物カーブは下向きだが、委員会は「生産・輸送インフラの復旧に時間差がある」として上振れリスクを維持した。

金融環境の引き締まり

- 英国2年物OIS: 紛争前比+約70bp

- 2年固定住宅ローン金利: 紛争前比+約80bp

- 投資適格社債利回り: 紛争前比+約50bp

- 市場参加者調査(MaPS): Bank Rateは今後1年間据え置きが中央値予想。紛争前は利下げが予想されていたため、実質的に約50bpの引き締め効果。

「UK two-year OIS rates were currently around 70 basis points above their pre-war level. There had been full and fast pass-through from increases in such rates to key lending rates for households and businesses.」(議事要旨第5段落)

インフレ見通しの修正

- Q3 2026 CPI: 3%弱(4月MPR予測を下回る)

- Q4 2026 CPI: 3.25%超(エネルギー通過効果で再上昇)

- Ofgem家庭用エネルギー上限: 7月から+13.5%(+221ポンド、1862ポンドへ)

- 燃料税引き上げ: 政府が9月予定分を延期(家計支援策)

供給チェーン混乱の兆候

一部の海運コスト指数やPMIベースのグローバル供給チェーン指数が紛争開始以降に急上昇。ディーゼル・ジェット燃料のブレント比スプレッドは紛争直後から高止まり(その後縮小傾向)。肥料・金属などの商品価格も紛争前比で高い水準を維持している。これらは間接的なコスト上昇圧力として企業の価格設定に影響する可能性がある。

労働市場・賃金・成長:ディスインフレの「強さ」と「脆弱性」

労働市場・賃金・成長の詳細分析

労働市場:緩やかな緩和の継続

- LFS失業率: 4.9%(3ヶ月/4月)。予測をわずかに下回る。

- LFS雇用: +0.3%(予測をわずかに上回るが、基調的雇用成長はゼロ近傍)

- 求人件数: 3ヶ月比-2.6%(3ヶ月/5月)。継続的な減少。

- 解雇率: 低下。急激な悪化ではなく緩やかな調整。

- BOEエージェント報告: 多くの企業が需要の弱さ・遅延を理由に稼働率を希望水準以下で運営。

賃金:目標整合的だが調整後は注意

| 指標 | 伸び率 | 備考 |

|---|---|---|

| 民間部門定期賃金(AWE) | +2.9% | 3ヶ月/4月、前年比 |

| 産業構成調整後 | 約+3.4% | 実質的な賃金圧力はやや高め |

| 公共部門定期賃金 | +5.1% | NHS特殊要因(2025・2026年分重複)含む |

| BOEエージェント推計(2026年民間賃金妥結) | 3.5%平均 | 紛争前に合意済みの案件が大半 |

| DMP調査(1年先賃金成長期待) | 3.4% | 紛争前から安定 |

「There had been no change since the April Report to the Bank’s Agents’ estimate that basic private sector pay settlements were expected to average 3.5% over 2026. The Agents reported that most of these settlements had been agreed before the recent rise in energy prices.」(議事要旨第14段落)

成長:表面と基調の乖離

- Q1 GDP: +0.6%(前期比)。予測比+0.1%ポイントの上振れ。

- 基調的成長率(スタッフ推計): 約+0.2%(Q1・Q2ともに)。ヘッドライン数字が基調を過大評価。

- 4月月次GDP: -0.1%(Q1の強さの部分的な巻き戻し)。

- 5月PMI複合指数: 50割れ(1年超ぶり)。製造業の成長がサービス業の弱さに相殺。

両論の整理

強気の読み方: 失業率の低下・雇用の緩やかな増加・賃金の目標整合的な動きは、ソフトランディングシナリオと整合的。需要の弱さが二次効果を自然に抑制する。

弱気の読み方: 基調成長率+0.2%は潜在成長率を下回る可能性があり、スラックが拡大し続ければ中期的にインフレが目標を下回るリスクもある(ディングラ委員が指摘)。

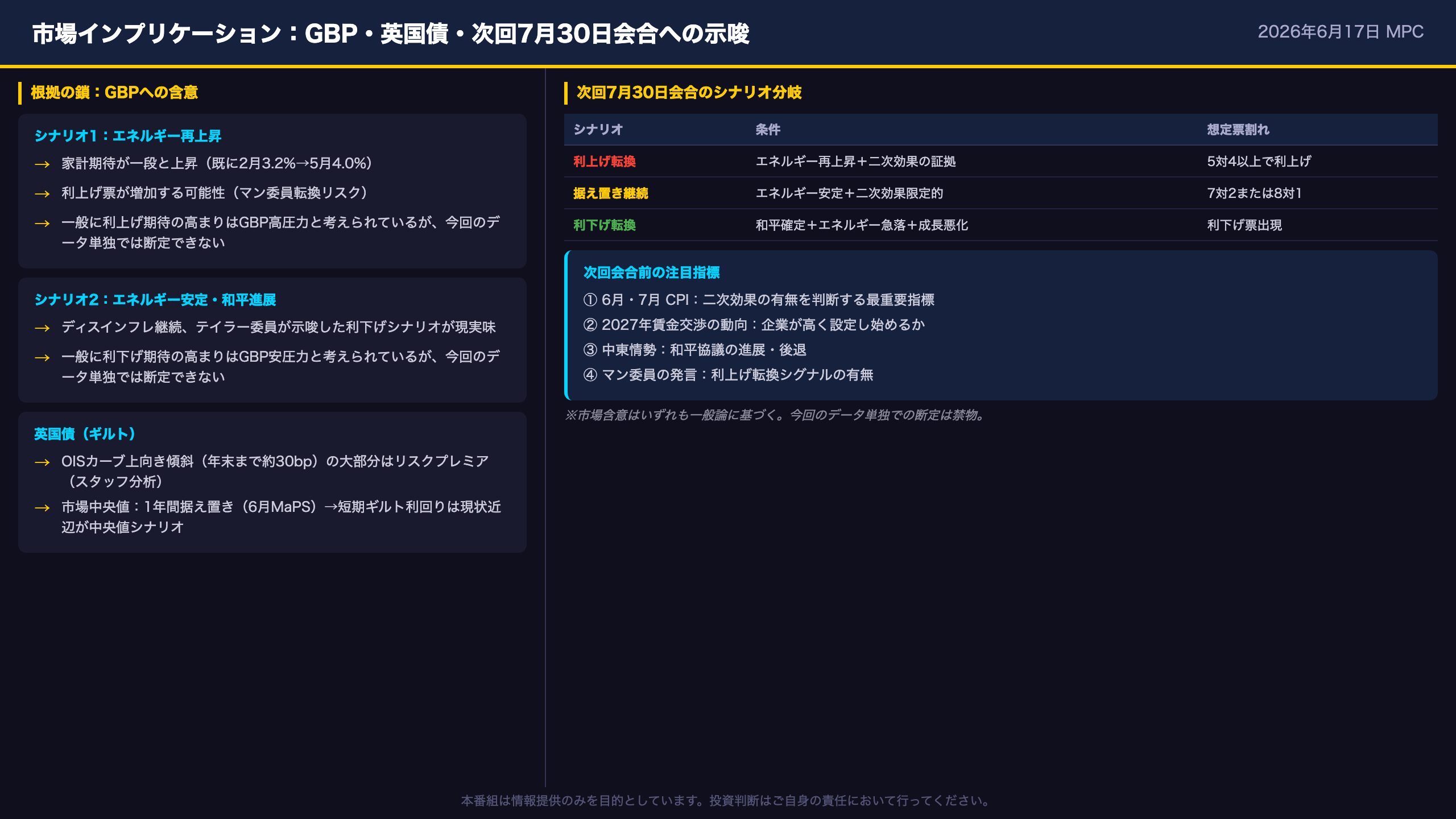

市場インプリケーション:GBP・英国債・次回7月30日会合への示唆

市場インプリケーションの詳細

「根拠の鎖」による市場含意の整理

GBP(英ポンド)

シナリオ1(エネルギー再上昇):

「エネルギー価格が再上昇し家計インフレ期待が一段と上昇(原文:家計期待が2月3.2%→5月4.0%へ既に上昇)」→「二次効果リスクが高まり、マン委員を含む利上げ票が増加する可能性」→「一般に利上げ期待の高まりは通貨高圧力と考えられているが、今回のデータ単独では断定できない」

シナリオ2(エネルギー安定・和平進展):

「エネルギー価格が先物カーブ通りに低下(原文:先物カーブは下向き)」→「ディスインフレが継続し、テイラー委員が示唆した利下げシナリオが現実味を帯びる」→「一般に利下げ期待の高まりは通貨安圧力と考えられているが、今回のデータ単独では断定できない」

英国債(ギルト)

「OISカーブの上向き傾斜(年末まで約30bp)の大部分がリスクプレミアムによるもの(原文:Bank staffのモデル分析)」→「市場参加者の中央値予想は1年間据え置き(原文:6月MaPS調査)」→「短期ギルト利回りは現状水準近辺での推移が中央値シナリオだが、エネルギー価格の変動で大きく変わりうる」

次回7月30日会合のシナリオ分岐

| シナリオ | 条件 | 想定される票割れ | 市場への含意 |

|---|---|---|---|

| 利上げ転換 | エネルギー再上昇+家計期待上昇+二次効果の証拠 | 5対4以上で利上げ | 一般にGBP高・ギルト利回り上昇 |

| 据え置き継続 | エネルギー安定+二次効果限定的 | 7対2または8対1 | 現状維持 |

| 利下げ転換 | 和平確定+エネルギー急落+成長悪化 | 利下げ票出現 | 一般にGBP安・ギルト利回り低下 |

注目すべき先行指標

- 6月・7月 CPI: 二次効果の有無を判断する最重要指標

- 2027年賃金交渉の動向: 企業が2027年分の賃金を高く設定し始めるかどうか

- 中東情勢: 和平協議の進展・後退

- マン委員の発言: 次回会合前のスピーチで利上げ転換シグナルが出るか

「The Committee will continue to monitor closely the situation in the Middle East and how its impact propagates through the economy.」(金融政策サマリー)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 29,660 | 25,570 | ¥76 |

| TTS | Gemini 2.5 Flash TTS | 3,310 | 11,405 | ¥19 |

| BGM | Lyria 3 Pro | 239 | 24,817 | ¥13 |

| X | コンテンツ作成 (返信) | 2,063 | – | ¥8 |

| X | ポスト作成 | 623 | – | ¥5 |

| 合計 | ¥120 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。