📺 動画で詳細な解説を見る

📄 一次資料(出典)

Office for National Statistics

https://www.ons.gov.uk/economy/inflationandpriceindices/bulletins/consumerpriceinflation/may2026

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 15:29)

英国CPIの最新分析。英国国家統計局(ONS)が2026年6月17日に発表した2026年5月の消費者物価指数(CPI)を徹底解説。ヘッドラインCPIは前年比2.8%と4月から横ばいでしたが、その裏ではサービスインフレが3.2%→3.7%へ再加速し、コアCPIも2.5%→2.6%へ小幅上昇。一方、食料品インフレは3…

The Ultimate Summary|横ばいの仮面を剥ぐ:サービス再燃と輸送急騰の二重構造

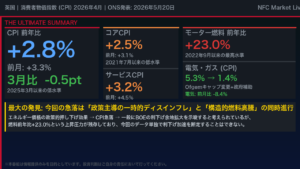

The Ultimate Summary:2.8%横ばいの解剖

最大の発見:「相殺均衡」という構造

2026年5月のCPIが4月と同じ2.8%で着地したことは、表面上は「安定」を示す。しかし、ONSのデータを分解すると、これは強い上昇圧力と強い下押し圧力が完全に相殺した結果であり、インフレの質が大きく変化していることが分かる。

強さ(上昇圧力)

| 指標 | 4月 | 5月 | 変化 |

|---|---|---|---|

| CPI サービス | 3.2% | 3.7% | +0.5pp |

| コアCPI | 2.5% | 2.6% | +0.1pp |

| 輸送 | 4.5% | 6.8% | +2.3pp |

| モーターフューエル | 23.0% | 24.6% | +1.6pp |

弱さ(下押し圧力)

| 指標 | 4月 | 5月 | 変化 |

|---|---|---|---|

| 食料品 | 3.0% | 2.2% | -0.8pp |

| 住宅・家庭サービス | 3.0% | 2.7% | -0.3pp |

| OOH コスト | 3.6% | 3.3% | -0.3pp |

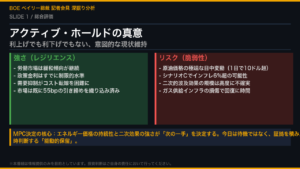

BOEへの含意

BOEが金融政策の判断において最も重視するのは、需要主導の粘着性インフレを反映するサービスインフレだ。今回の3.7%への再加速は、「一般にサービスインフレの高止まりは利下げペースを慎重にさせる」という経済的メカニズムを通じて、BOEの追加利下げ判断を複雑にする可能性がある。ただし、今回の輸送急騰にはイースターの時期ずれという一時的要因が含まれており、単月データのみから構造的なサービスインフレの再燃を断定することは適切でない。

「The May annual rate was the highest recorded since December 2022.」(ONS、輸送部門について)

次回発表は2026年7月22日。6月データでサービスインフレが再び低下するか、高止まりが続くかが最大の注目点となる。

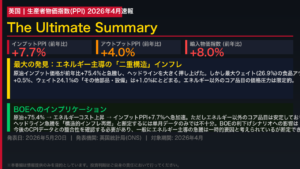

Deep Dive①|輸送インフレの急騰解剖:モーターフューエル+24.6%の正体

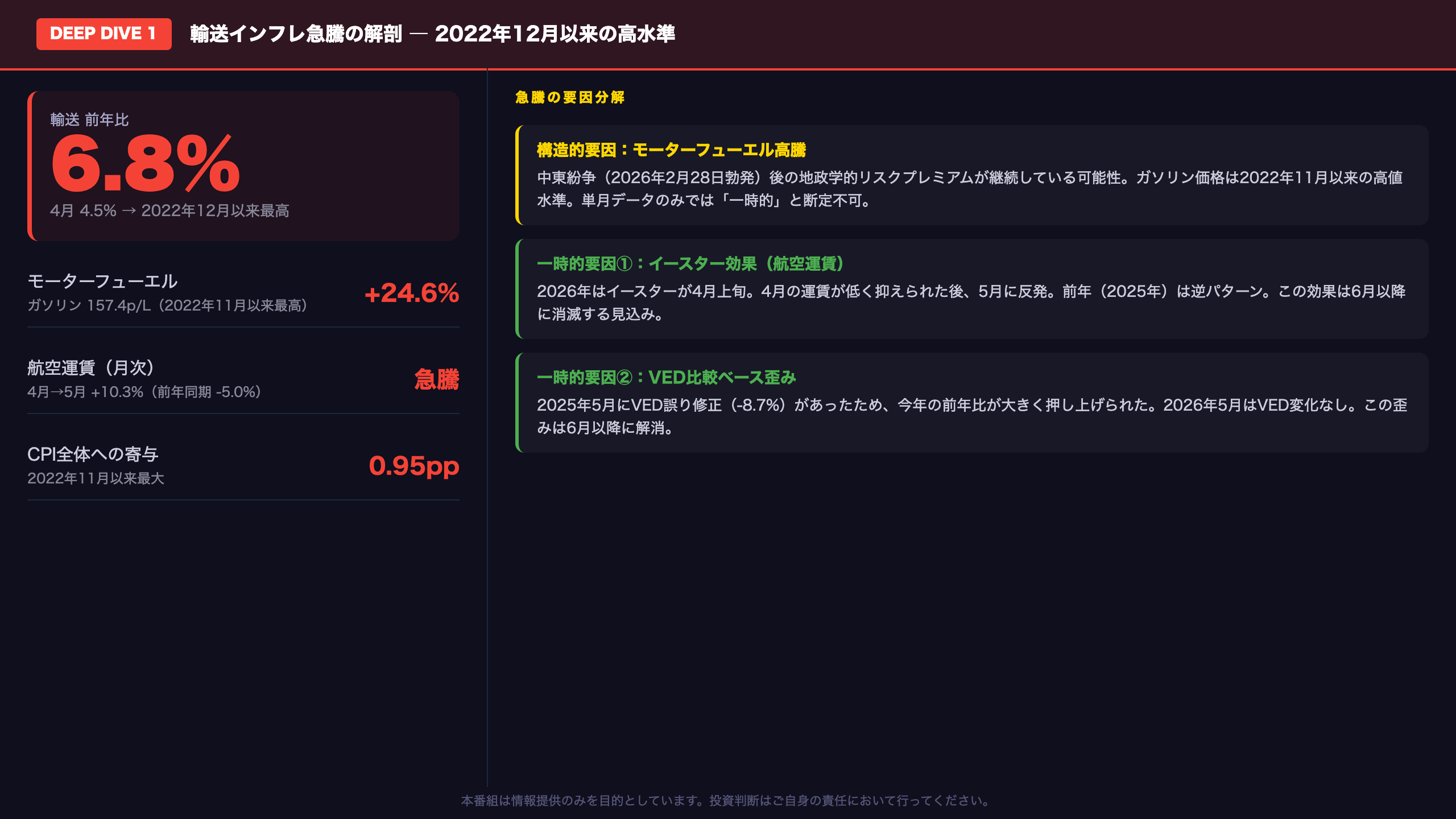

輸送インフレ急騰の解剖:一時的か、構造的か

数字の全体像

輸送部門の前年比インフレ率は4月の4.5%から5月の6.8%へ2.3ポイント急上昇した。ONSは「The May annual rate was the highest recorded since December 2022」と明記している。

急騰の3つの要因

1. モーターフューエル(最大の寄与)

– ガソリン平均価格:157.4ペンス/リットル(2022年11月以来最高)

– 前年比:+24.6%(4月の+23.0%からさらに加速)

– 4月→5月の月次変化:+0.6ペンス/リットル(前年同期は-2.1ペンス)

2. 航空運賃(イースター効果)

– 4月→5月の月次変化:+10.3%(前年同期は-5.0%)

– 2026年はイースターが4月上旬(インデックス日の前)→4月運賃が低く、5月に反発

– 欧州路線が主な上昇源。中東紛争(2026年2月28日勃発)後に収集された1ヶ月前予約価格が影響している可能性

3. VED(車両税)の比較ベース歪み

– 2025年4月:+25.8%(誤り含む)→2025年5月:-8.7%(修正)

– 2026年は4月→5月で変化なし → 前年比で大きなプラス寄与

一時的 vs 構造的の判断

VEDとイースター効果は明確に一時的要因。モーターフューエルについては、中東紛争による地政学的リスクプレミアムが継続している可能性があり、単月データのみから「一時的」と断定することは適切でない。6月データでの動向確認が必要。

「The average price of petrol stood at 157.4 pence per litre in May 2026. This is the highest price since November 2022.」(ONS)

Deep Dive②|サービスインフレの再加速:BOEが最も恐れるシグナル

サービスインフレ再加速の深掘り

サービス vs 財:インフレの質の変化

| 指標 | 3月 | 4月 | 5月 | トレンド |

|---|---|---|---|---|

| CPI サービス | 4.5% | 3.2% | 3.7% | 再加速 |

| CPI 財 | 2.1% | 2.4% | 2.0% | 鈍化 |

| コアCPI | 3.1% | 2.5% | 2.6% | 小幅上昇 |

| コアCPIH | 3.3% | 2.8% | 2.8% | 横ばい |

サービス内訳の動き

上昇寄与が大きいカテゴリ:

– 輸送サービス(航空・海上運賃):イースター効果+中東紛争影響

– 通信:4.5%→5.1%(契約更新時の価格改定が継続している可能性)

安定・低下しているカテゴリ:

– レストラン・ホテル:4.4%→4.2%(国内需要の過熱感は限定的)

– 教育:5.1%で横ばい(年次更新のため変動小)

BOEの視点:何が「粘着性」を示すか

BOEは一般に、輸送・エネルギーなどの変動性の高い項目を除いたサービスインフレを重視する。今回の3.7%への上昇は、輸送サービスの一時的急騰が主因である可能性が高く、それを除いた「コアサービス」の動向が次回発表の焦点となる。

「The CPI all-services index rose by 3.7% in the 12 months to May 2026, up from 3.2% in the 12 months to April.」(ONS)

強気・弱気の両論

強気の読み方(インフレ鎮静化継続): サービス上昇の主因はイースター効果という一時的要因。コアCPIHは2.8%で横ばいを維持しており、包括的な指標では安定が続いている。

弱気の読み方(インフレ粘着性の懸念): 通信の5.1%上昇は一時的要因では説明できない。コアCPIが2ヶ月連続で2.5%以上を維持しており、BOEの2%目標への収束は緩やかなペースにとどまる可能性がある。

Deep Dive③|食料品・住宅コストの鈍化:インフレ鎮静化の「本物の力」

食料品・住宅コスト鈍化の深掘り

食料品インフレの急低下

食料品前年比は3.0%→2.2%へ0.8ポイント急低下。月次では-0.1%と実質的な価格下落を記録した(前年同月は+0.7%)。

下押しに寄与した品目(ONS原文より):

– 肉類(特に牛肉・調理済みハム)

– 乳製品(特にチーズ)

– 野菜

– 魚

上昇に寄与した品目:

– 油脂類(小幅)

食料品インフレは2022〜2023年のピーク(約19%)から大幅に鈍化しており、現在の2.2%は「正常化」が進んでいることを示唆する。ただし、2%目標を依然として上回っており、「完全収束」とは言えない。

OOHコストの構造的鈍化

| 時期 | OOH寄与度 |

|---|---|

| 2025年1月(ピーク) | 1.31pp |

| 2026年4月 | 0.61pp |

| 2026年5月 | 0.57pp |

| 2022年6月(参考) | 0.56pp |

16ヶ月連続の低下は、住宅市場の冷却と賃貸市場の安定化を反映している可能性がある。

エネルギーの寄与度

電気・ガスの寄与度はマイナス0.17ポイント(4月はマイナス0.15ポイント)。Ofgem価格上限の引き下げ(Q2 2026)と政府の光熱費支援策(平均150ポンド削減)の効果が継続。ただし、家庭用暖房油は中東紛争後の価格急騰から5月に18.7%下落しており、この反動が電気・ガスの下押し効果を一部相殺した。

「The contribution from housing and household services to the CPIH annual inflation rate was the smallest since June 2024.」(ONS)

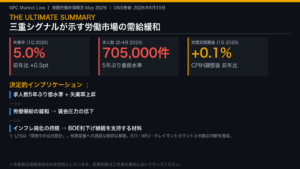

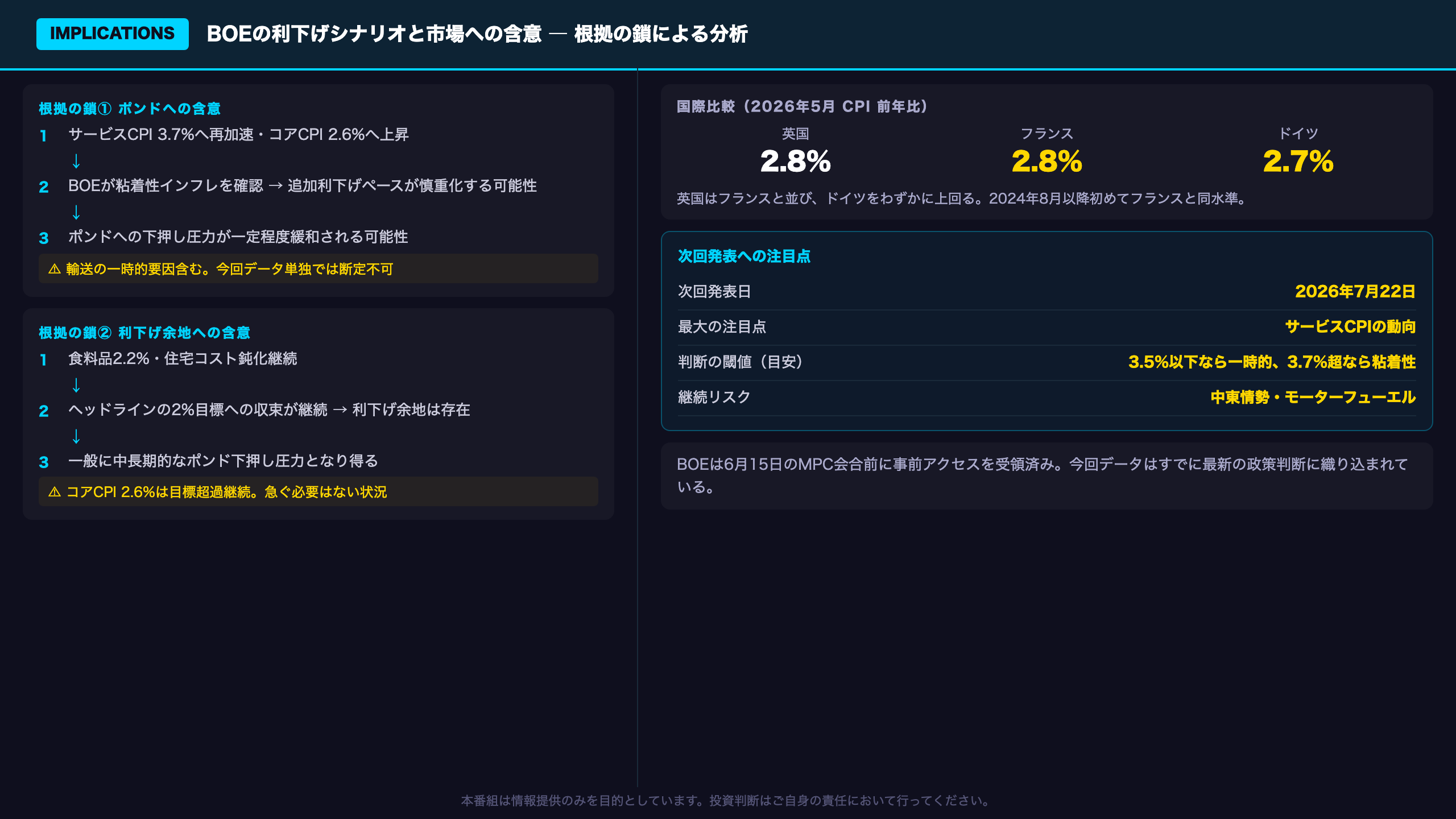

インプリケーション|BOEの利下げシナリオと市場への含意

市場への含意:根拠の鎖による論理的分析

根拠の鎖①(ポンドへの含意)

サービスCPI 3.7%へ再加速 → BOEが粘着性インフレを確認 → 追加利下げペースが慎重化する可能性 → ポンドへの下押し圧力が一定程度緩和される可能性

⚠️ ただし:今回のサービス上昇の主因は輸送(イースター効果・VED歪み)であり、一時的要因が剥落する6月データを確認するまで、「構造的なサービスインフレ再燃」とは断定できない。

根拠の鎖②(利下げシナリオへの含意)

食料品2.2%・住宅コスト鈍化継続 → ヘッドラインインフレの2%目標への収束が継続 → 利下げ余地は存在 → 一般に中長期的なポンド下押し圧力

⚠️ ただし:コアCPIが2.6%と目標を依然として上回っており、「利下げを急ぐ必要がある」という状況ではない。

国際比較の視点

英国CPI 2.8%は、フランス(2.8%)と同水準、ドイツ(2.7%)をわずかに上回る。2024年8月以降、英国はフランスを上回り続けていたが、今回初めて並んだ。これは英国インフレの相対的な改善を示唆する。

次回発表への注目点

- 発表日:2026年7月22日

- 最大の注目点: サービスCPIが3.7%から低下するか(イースター効果の剥落を確認)

- 閾値: サービスCPIが3.5%を下回れば「一時的要因」の解釈が強まり、3.7%以上が続けば「構造的粘着性」の懸念が高まる

- モーターフューエル: 中東情勢の動向次第で継続的な上昇圧力となる可能性

BOEへの事前アクセス

ONSは2026年6月15日(月)午前8時30分に、BOEに対して例外的な事前アクセスを付与した。これは同日開催の金融政策委員会(MPC)会合のためであり、今回のCPIデータはすでにBOEの最新の政策判断に織り込まれている。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 72,730 | 23,611 | ¥92 |

| TTS | Gemini 2.5 Flash TTS | 2,452 | 10,021 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 779 | 2,364 | ¥8 |

| BGM | Lyria 3 Pro | 279 | 26,271 | ¥13 |

| X | コンテンツ作成 (返信) | 2,114 | – | ¥8 |

| X | ポスト作成 | 680 | – | ¥5 |

| 合計 | ¥141 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。