本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-20 15:16)

📺 動画で詳細な解説を見る

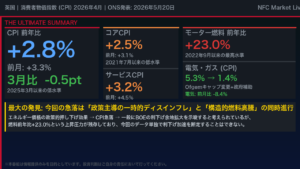

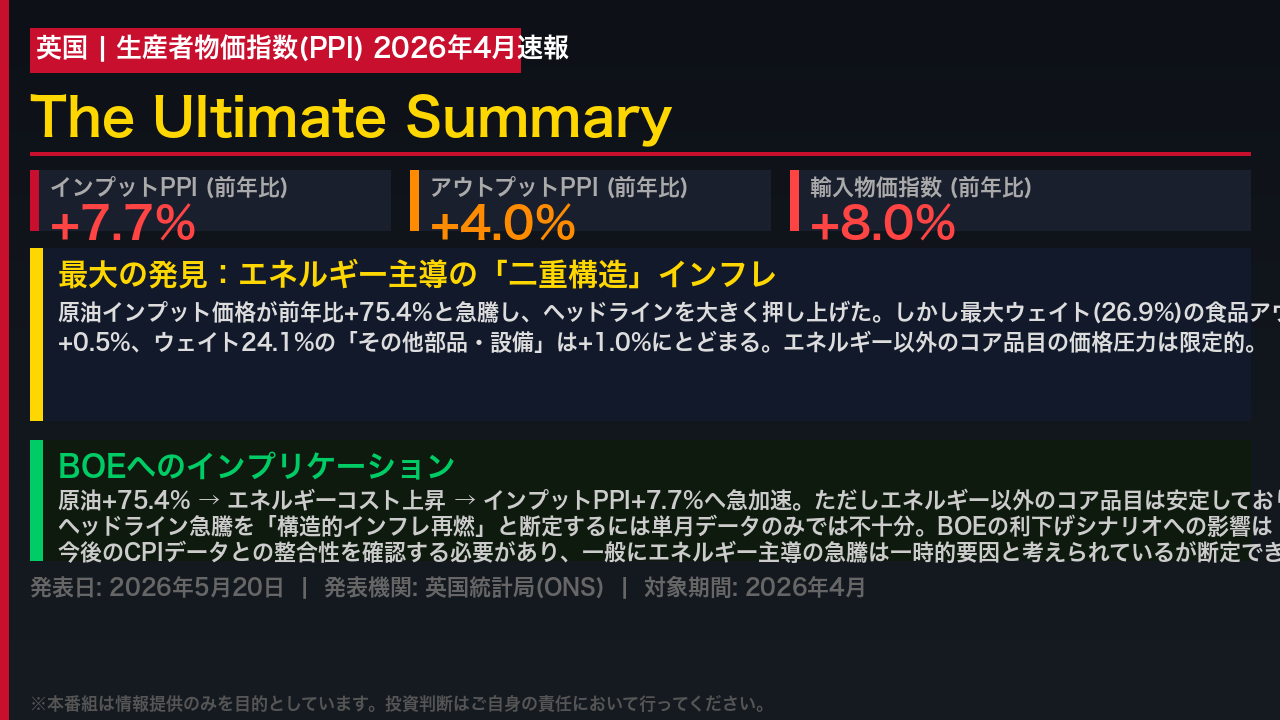

The Ultimate Summary: 二重構造のインフレ急騰

2026年5月20日、英国統計局ONSが4月の生産者物価指数を発表した。

ヘッドラインのインプットPPIは前年比プラス7.7%と、3月のプラス5.3%から大幅に加速。

アウトプットPPIもプラス4.0%へ上昇し、輸入物価指数はプラス8.0%と急騰した。

しかし今回の最大の発見は、この急騰が「エネルギー主導の二重構造」であるという点だ。

原油インプット価格が前年比プラス75.4%と突出して高い一方、最大ウェイト26.9%を占める食品アウトプットはプラス0.5%、ウェイト24.1%の「その他部品・設備」はプラス1.0%にとどまっている。

ヘッドラインの急騰と、コア品目の相対的な安定という二重構造が浮かび上がる。

英国中央銀行BOEにとって、この数字が利下げシナリオを直ちに否定するものかどうかは、エネルギー価格変動の一時性と今後のCPIデータとの整合性を見極める必要がある。

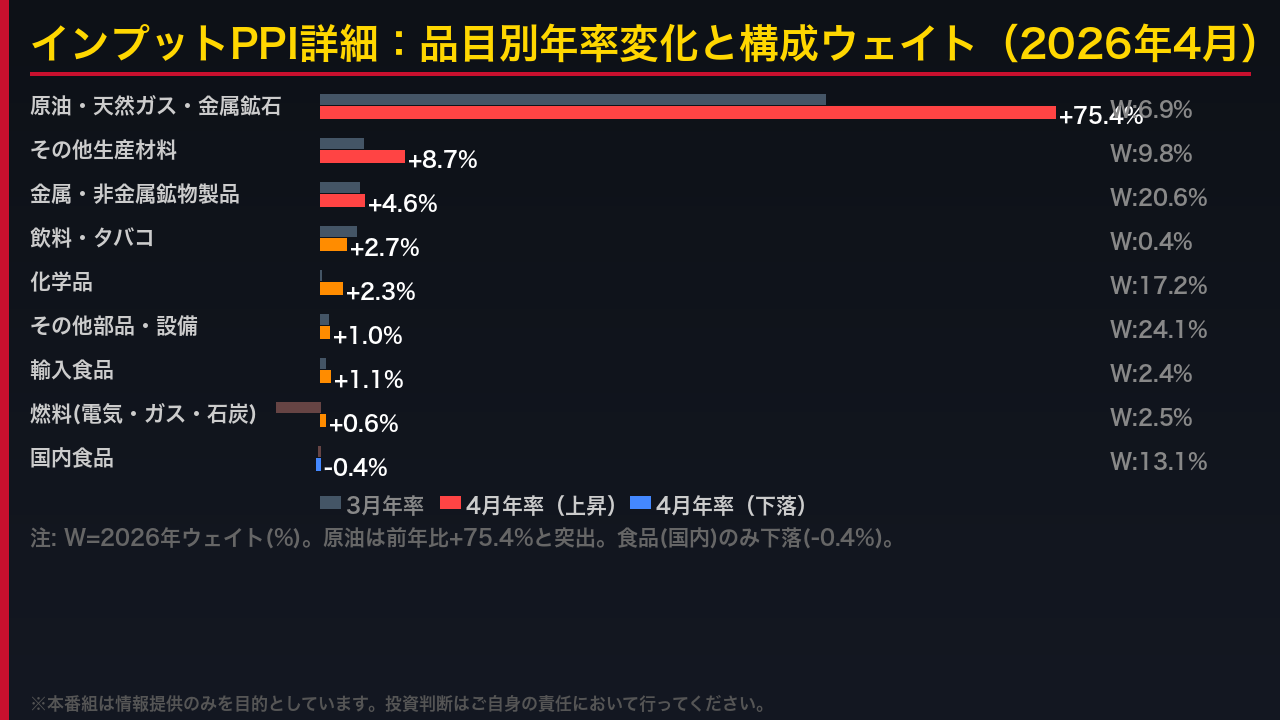

インプットPPI詳細:原油が全体を牽引

インプットPPIの品目別内訳を見ると、今回の急騰の構造が鮮明になる。

最大の牽引役は原油・天然ガス・金属鉱石で、前年比プラス75.4%と3月のプラス51.8%からさらに加速した。

ウェイトは6.9%と中程度だが、この突出した上昇率がヘッドラインを大きく押し上げた。

次いで、その他生産材料がプラス8.7%、金属・非金属鉱物製品がプラス4.6%と続く。

一方、最大ウェイト24.1%を占める「その他部品・設備」はプラス1.0%、ウェイト17.2%の化学品はプラス2.3%と比較的落ち着いている。

唯一の下落品目は国内食品のマイナス0.4%で、乳牛由来の牛乳価格の下落が一因とされる。

10品目中9品目が上昇に寄与したものの、その上昇の大部分はエネルギー関連品目に集中しており、コア品目の圧力は限定的という構造が確認できる。

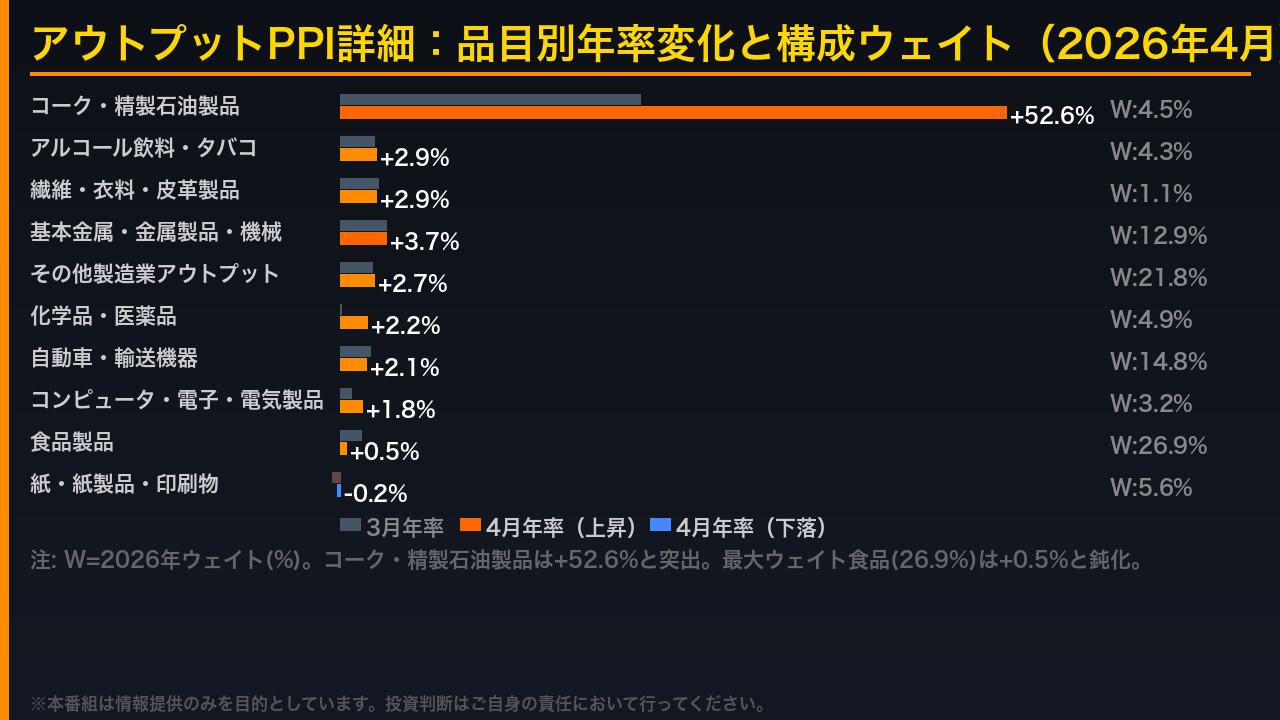

アウトプットPPI詳細:石油製品が川下へ波及

アウトプットPPIの品目別内訳では、コーク・精製石油製品が前年比プラス52.6%と突出した上昇を示した。

3月のプラス23.7%から倍以上に加速しており、インプット側の原油急騰が川下の工場出荷価格へ着実に波及していることを示唆する。

月次でも4月はプラス16.1%と高水準だ。

一方、全10品目中最大ウェイト26.9%を占める食品製品は前年比プラス0.5%にとどまり、3月のプラス1.7%から大幅に鈍化した。

ウェイト21.8%のその他製造業アウトプットはプラス2.7%、ウェイト14.8%の自動車・輸送機器はプラス2.1%と、エネルギー関連以外の主要品目は概ね穏やかな上昇にとどまっている。

全10品目が上昇に寄与したことは事実だが、ヘッドラインの急騰はほぼコーク・精製石油製品の単一品目によるものであり、広範な価格圧力の高まりとは区別して解釈する必要がある。

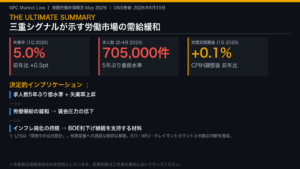

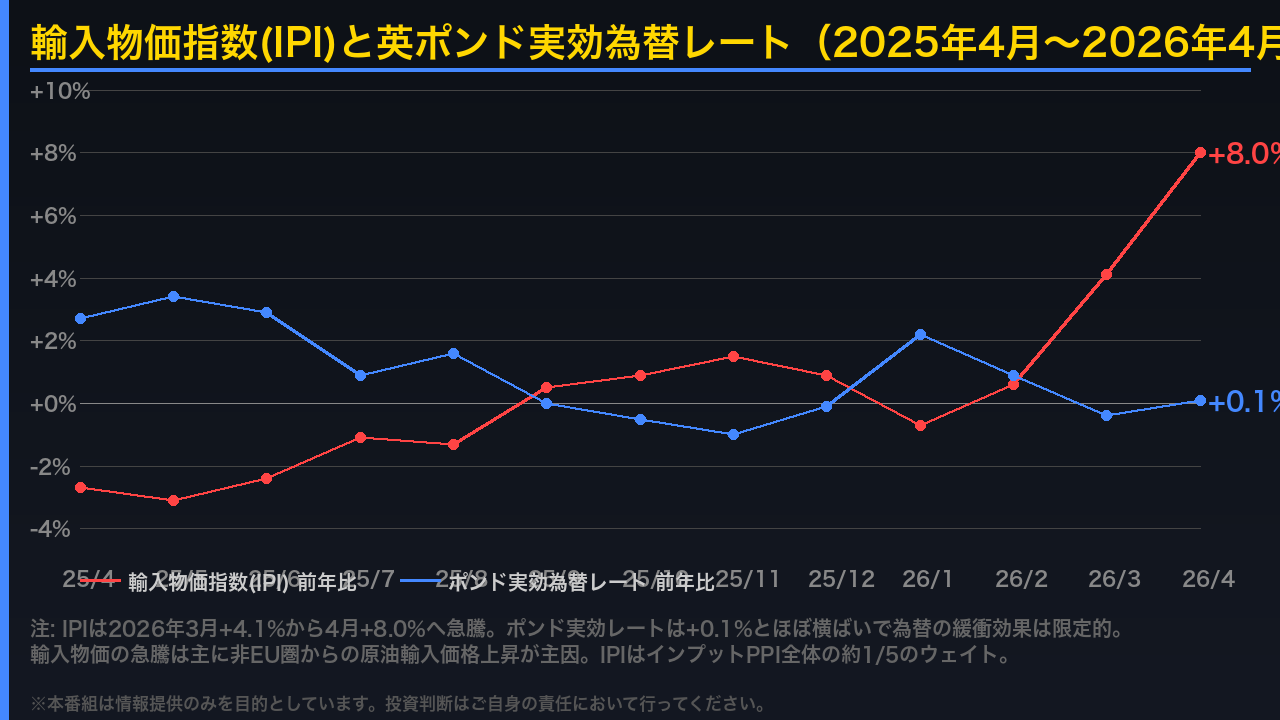

輸入物価指数と為替:ポンドの緩衝効果は限定的

輸入物価指数は前年比プラス8.0%と、3月のプラス4.1%から急騰した。

主因は非EU圏からの原油輸入価格の上昇だ。

ここで重要なのはポンドの動きだ。

英ポンド実効為替レートの前年比変化率は4月にプラス0.1%とほぼ横ばいで、3月のマイナス0.4%から小幅改善したに過ぎない。

通常、自国通貨高は輸入物価を押し下げる緩衝効果を持つが、今回はポンドがほぼ横ばいであったため、原油価格の上昇がほぼそのまま輸入物価に転嫁された可能性がある。

ただし、IPIはインプットPPI全体の約5分の1のウェイトに過ぎず、国内調達分の価格動向も重要な要素であることは留意が必要だ。

輸入物価の急騰が今後のインプットPPIを高止まりさせるか、あるいは原油価格の変動次第で急速に落ち着くかが、今後の注目点となる。

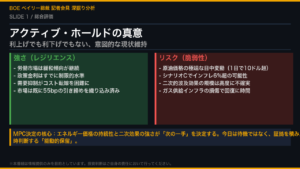

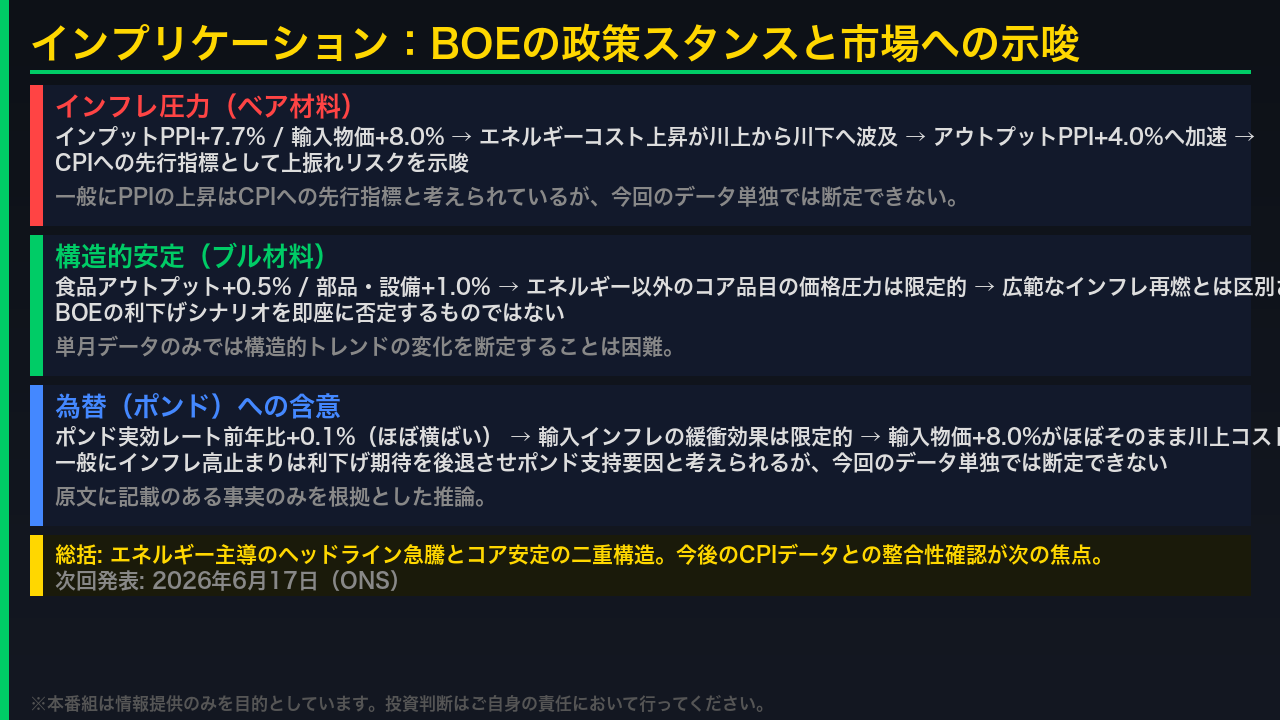

インプリケーション:BOEと市場への示唆

最後に、今回のデータが市場に何を示唆するかを整理する。

根拠の鎖に沿って考えると、まずインフレ圧力の面では、インプットPPIプラス7.7%・輸入物価プラス8.0%というエネルギーコストの上昇が川上から川下へ波及し、アウトプットPPIをプラス4.0%へ押し上げた。

一般にPPIの上昇はCPIへの先行指標と考えられているが、今回のデータ単独では断定できない。

一方、構造的安定の面では、最大ウェイトの食品アウトプットがプラス0.5%、部品・設備がプラス1.0%にとどまっており、エネルギー以外のコア品目の価格圧力は限定的だ。

BOEの利下げシナリオを即座に否定するものではないと言える。

為替については、ポンド実効レートがほぼ横ばいで輸入インフレの緩衝効果が限定的だった点が注目される。

一般にインフレ高止まりは利下げ期待を後退させポンドの支持要因と考えられているが、これも今回のデータ単独では断定できない。

総括すると、エネルギー主導のヘッドライン急騰とコア安定という二重構造が今回の最大の特徴であり、今後のCPIデータとの整合性確認が次の焦点となる。

次回発表は2026年6月17日だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。