📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-05 18:10)

2026年6月の日本国債入札を全件解読。10年利回りは2.69%と1990年代後半以来の水準へ。核心は6月10日の30年債入札――1999年の制度開始以来最高の表面利率3.7%を提示しながら、テールは38銭に拡大し応札倍率は2.94倍。2年債4.82倍との需給二極化、金利上昇下で進む円安162円台、住宅ローン・債…

2026年6月 入札総括:静かな水面下の二極化

6月入札の全体像

2026年6月の利付国債入札は5本。応札倍率(BTC)とテールを並べると、年限による温度差が一目で分かる。

- 2年債(第486回):利率1.4%、平均利回り1.407%、BTC 4.82倍、テール0.5銭

- 5年債(第185回):利率2.0%、平均1.905%、BTC 3.11倍、テール6銭

- 10年債(第382回):利率2.4%、平均2.649%、BTC 3.53倍、テール5銭

- 20年債(第196回):利率3.4%、平均3.542%、BTC 2.97倍、テール24銭

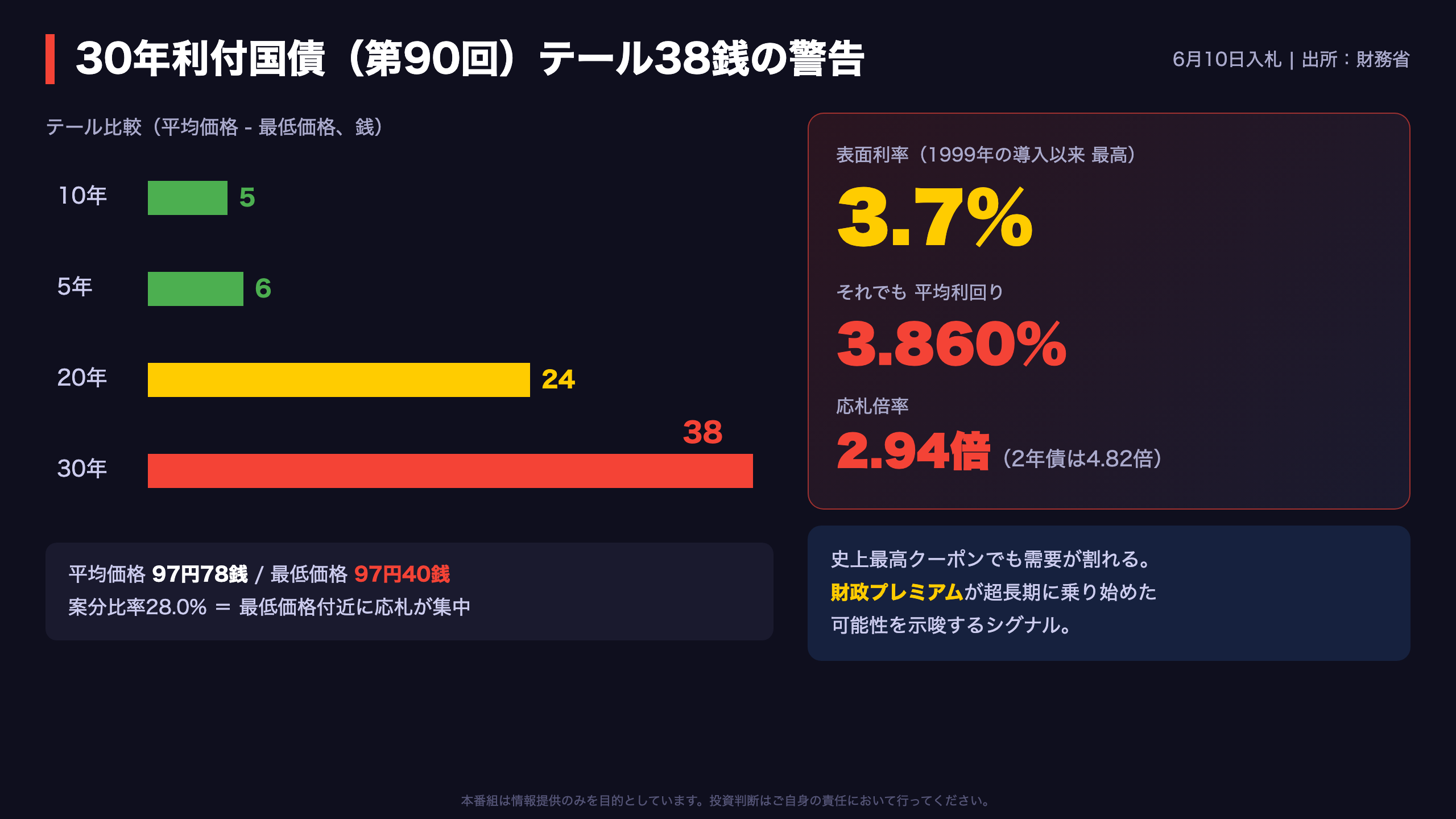

- 30年債(第90回):利率3.7%、平均3.860%、BTC 2.94倍、テール38銭

中短期は堅調、超長期は脆弱。国庫短期証券も3カ月物0.91〜0.93%、1年物1.158%と、市場が先行きの政策金利をさらに高く見ていることを示す。金利水準の絶対値だけを見れば「上昇一服」に見える6月だが、入札データは年限間の分断という新しい局面を映している。

イールドカーブ:上昇の重心は長期側へ、最先端は逆転

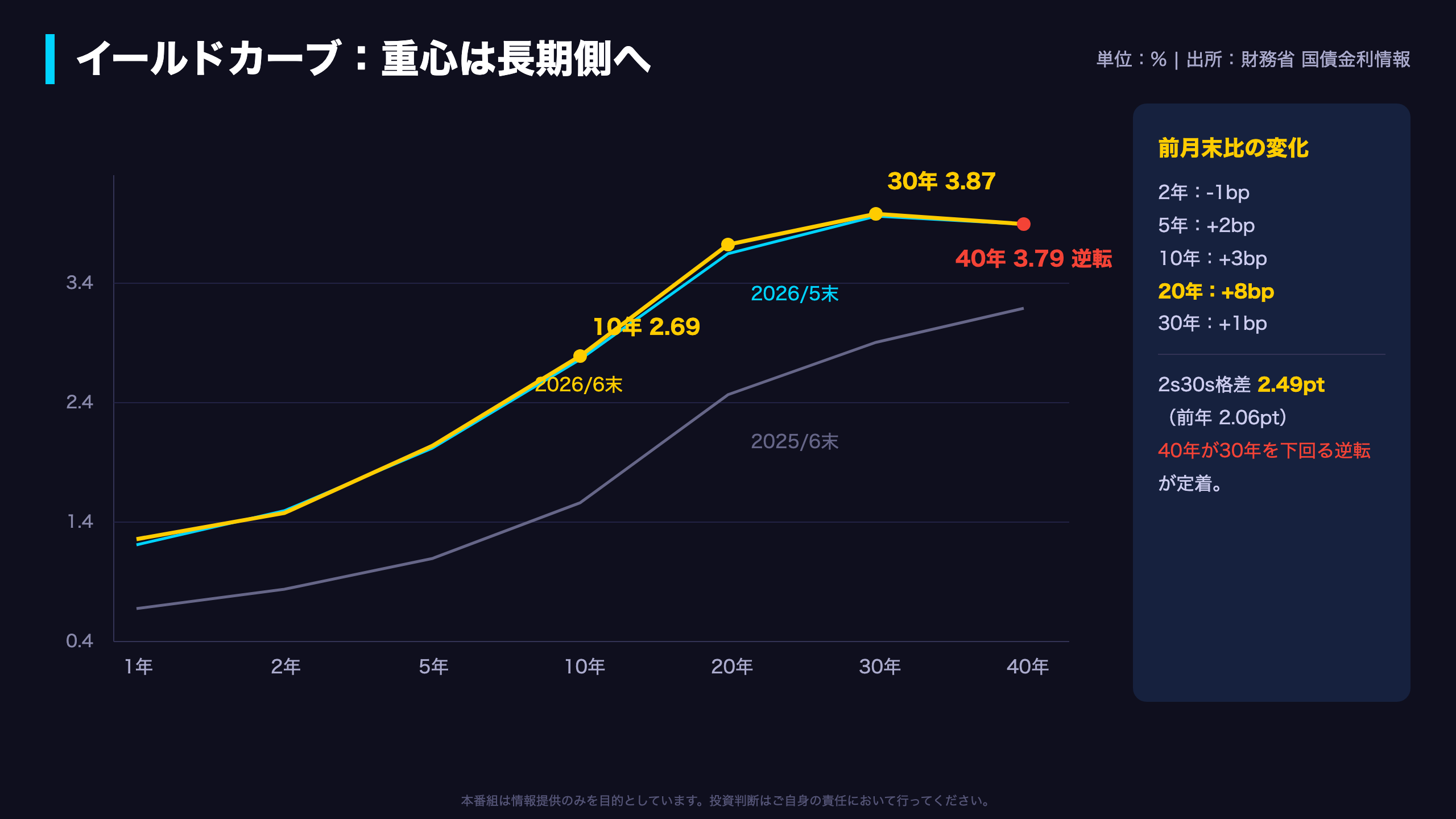

カーブ形状の読み方

月末値の前月末比を年限別に見ると、2年マイナス1bp、5年プラス2bp、10年プラス3bp、20年プラス8bp、30年プラス1bp。6月の金利上昇は20年ゾーンが牽引した。2年と30年の利回り格差は2.49ポイントと、1年前の2.06ポイントから拡大しており、スティープ化が続いている。

さらに特徴的なのがカーブ最先端の形状だ。25年3.883%をピークに、30年3.873%、40年3.792%と逆転している。40年債利回りが30年を下回る状態は、(1)超長期債の発行減額への思惑、(2)年限別の投資家層の違い(40年はALM需要が限定的)、(3)流動性の薄さ、が複合した結果と考えられる。

過去との比較では、10年2.69%は本データ期間(令和元年以降の日次・月次データ)で最高水準。2021年には10年金利が0.03%前後だったことを踏まえると、5年間で約2.7ポイントの上昇であり、日本の金利環境は完全に別の局面に入ったと言える。

10年債入札:健全な需給と、個人マネーへの波及

10年債:ベンチマークの安定は保たれた

第382回10年債の落札結果は、平均利回り2.649%、最高利回り2.656%。テール5銭、応札倍率3.53倍は、直近の金利水準の切り上がりを考えれば十分に安定した消化と言える。第Ⅰ非価格競争入札でも6,151億円が落札され、国債市場特別参加者(プライマリー・ディーラー)の引受体制は機能している。

個人投資家への波及も見逃せない。個人向け国債(変動10年)の基準金利は2.63%。適用利率は基準金利×0.66で約1.73%となる。2021年頃の適用利率が0.1%を下回っていたことを考えれば、隔世の感がある。

一方で、価格98円台での発行は、既発の低クーポン債を抱える債券ファンドの評価損が続いていることの裏返しでもある。新規購入者に有利、既存保有者に厳しい――金利上昇局面の非対称性が、10年ゾーンにも明確に表れている。

核心:30年債テール38銭が示す財政プレミアム

テール38銭をどう読むか

テール(平均価格と最低価格の差)は、入札参加者の価格観の分散を映す。テールが広いほど、ディーラーは「どこまで安く入れても落札できるか」に賭けており、裏を返せば最終投資家の需要に確信が持てていない。

第90回30年債のテール38銭は、同月の10年債5銭の約8倍。案分比率28.0%という低さも、最低価格付近に応札が積み上がっていたことを示す。落札利回りは平均3.860%、最高3.888%と、4%が視界に入る水準だ。

重要なのは「史上最高の3.7%クーポンでもこの結果だった」という事実である。かつて超長期債の主要な買い手だった生命保険会社の責任準備金対応需要は一巡し、日銀の国債買入れも縮小過程にある。発行サイドの条件改善だけでは埋まらない構造的な需要ギャップ――それが財政プレミアムとして超長期金利に上乗せされている可能性を、この入札は示唆する。断定はできないが、7月7日の次回30年債入札で継続性を検証すべき最重要シグナルだ。

需給の二極化:資金はカーブの手前側に集まる

応札倍率が描く分断線

応札倍率(BTC)は「発行額に対して何倍の需要が集まったか」を示す最も素朴な需給指標だ。6月の結果を並べると、分断線は10年と20年の間に引かれている。

- 手前側:2年4.82倍 / 5年3.11倍 / 10年3.53倍

- 超長期:20年2.97倍 / 30年2.94倍

2年債のテールが0.5銭と極端に締まっている点も重要だ。短期ゾーンは政策金利の先行きさえ読めれば価格を計算できるため、買い手は迷いなく応札できる。一方、超長期は財政・発行計画・日銀買入れ縮小と不確実性の変数が多く、価格観が定まらない。

流動性供給入札の対比も示唆的だ。第455回(6月4日)は平均利回格差-0.006%と強かったのに対し、第456回(6月19日)は+0.016%、最大+0.020%で案分98.7%と弱い。同じ「既発債の追加発行」でも、対象ゾーンが違えば結果が正反対になる。需給の断層は入札形式を問わず一貫している。

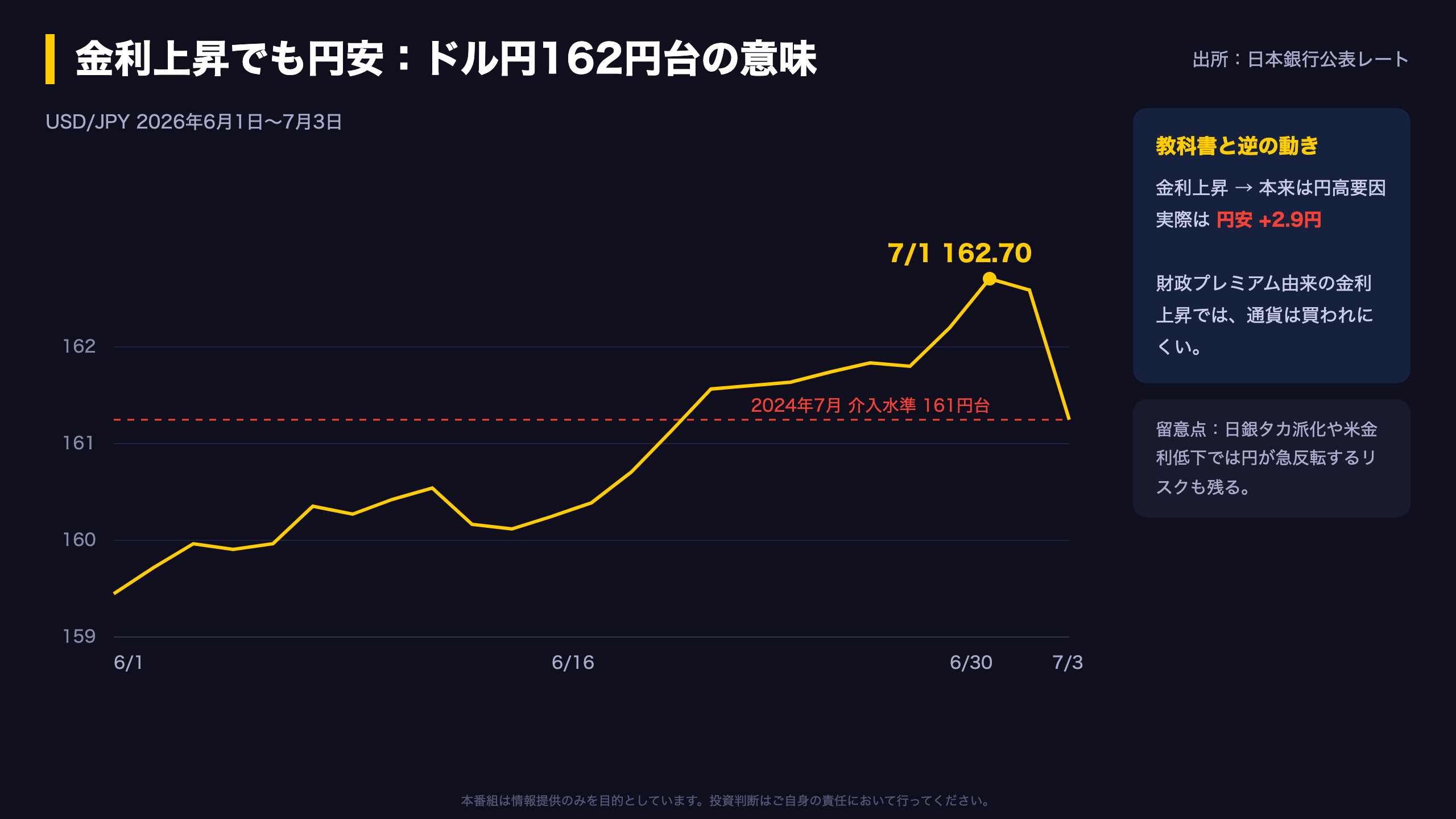

金利上昇でも円安162円:同じ一枚の絵として読む

「悪い金利上昇」のリトマス試験紙

金利と通貨の関係は、金利上昇の「質」を判定するリトマス試験紙になる。成長期待や利上げ観測による金利上昇なら通貨は買われやすい。財政懸念による金利上昇なら、通貨は売られる。6月の日本は後者のパターンに近い値動きだった。

- 6月1日:USD/JPY 159.45、10年金利2.682%

- 6月30日:USD/JPY 162.20、10年金利2.690%

- 7月1日:USD/JPY 162.70(データ期間内の最高値)

10年金利が高止まりする中で円は約1.7%下落。ユーロ円も185円前後で推移し、円は主要通貨に対して全面安だ。2024年7月の為替介入ライン(161円台)を上回ったことで、当局の対応も再び焦点となる。

ただし一方向に決め打ちすべきではない。米金利の低下や日銀のタカ派化があれば、金利差縮小の教科書的メカニズムが復活し円高方向への巻き戻しが起こり得る。ドル建て資産の含み益が円安で膨らんでいる投資家ほど、この反転リスクの管理が重要になる。

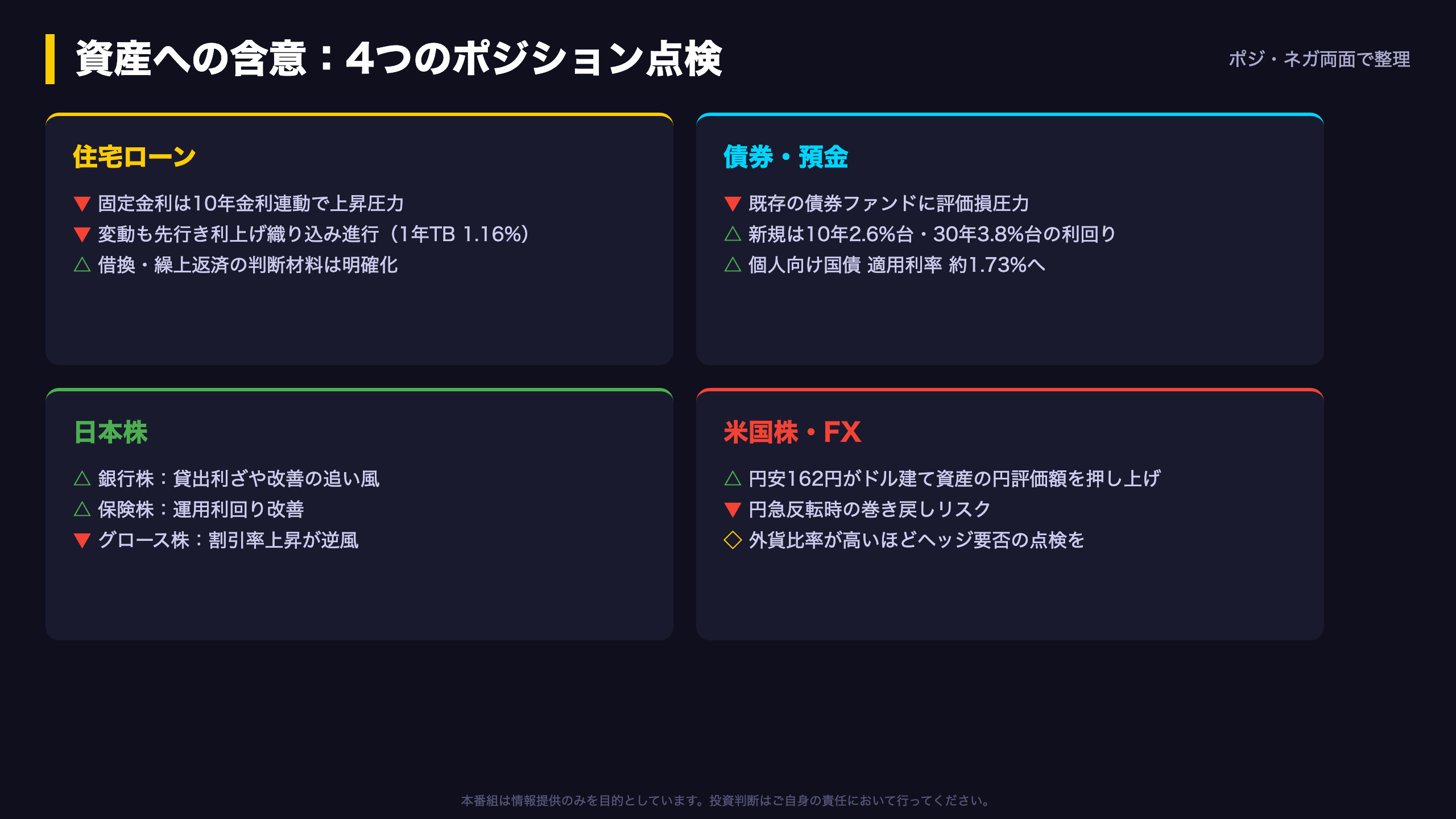

あなたの資産への含意:4つのポジションを点検する

ポジション別チェックリスト

住宅ローン:固定金利(フラット等)は10年〜超長期金利に連動し上昇圧力が継続。変動金利は政策金利次第だが、1年物TB1.16%・2年債1.4%は市場の利上げ織り込みを示す。残債の大きい変動型利用者は、金利上昇が返済額に反映されるタイミング(5年ルール・125%ルールの有無)を確認しておきたい。

債券・預金:低クーポン既発債を組み入れた国内債券ファンドは評価損圧力が続く。一方、新発債・個人向け国債(適用利率約1.73%)・定期預金金利の上昇は、これから買う側には明確なプラス。

日本株:貸出利ざや改善で銀行株、運用利回り改善で保険株に追い風。高PERグロース株には割引率上昇が逆風。

米国株・FX:円安162円はドル建て資産の円評価額を押し上げ中。ただし日米金利差の構造が変わる局面では円の巻き戻しが急になりやすく、外貨比率が高い人ほどヘッジの要否を点検する価値がある。

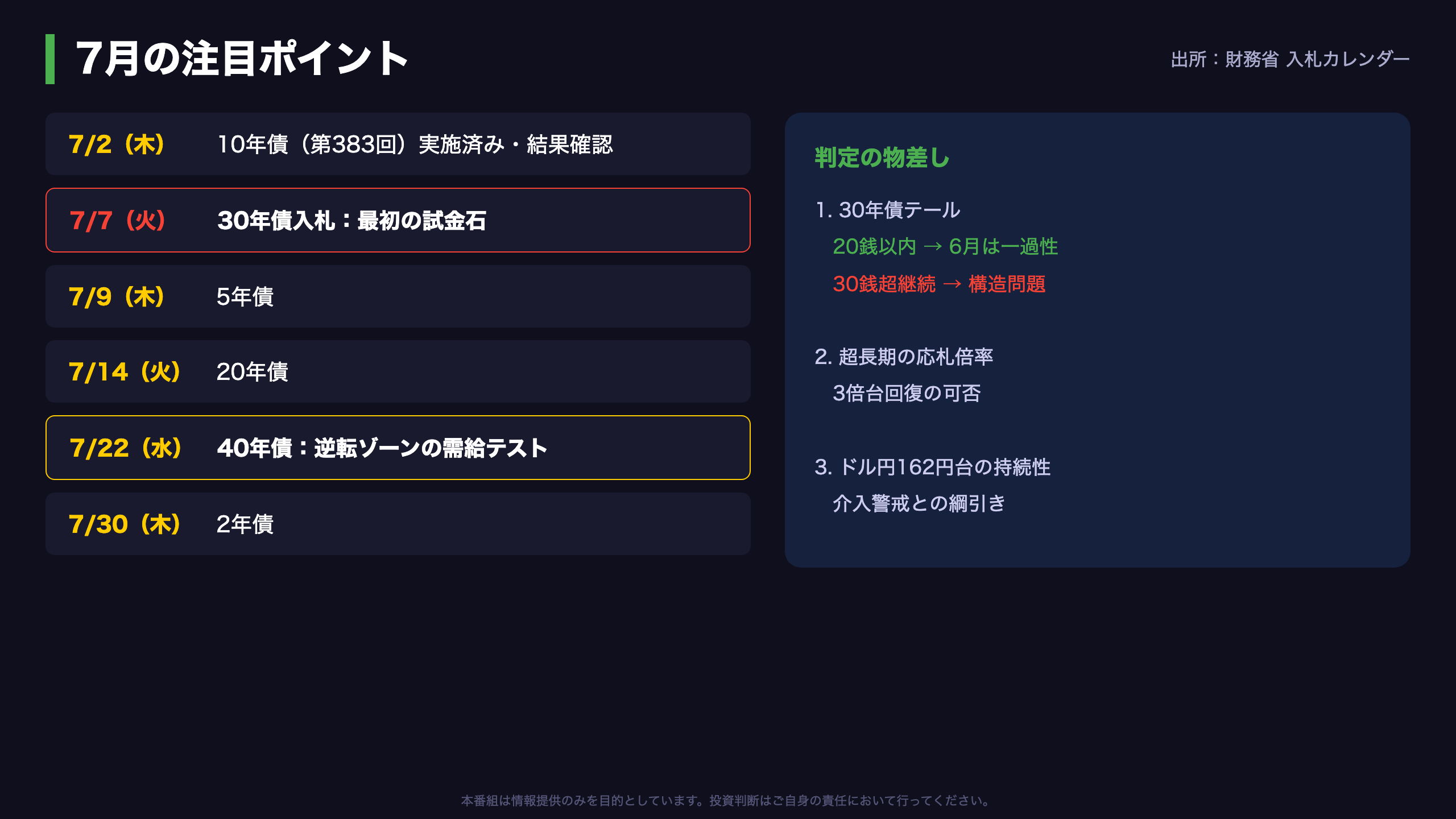

7月の注目点:7日の30年債入札が最初の試金石

7月入札カレンダーと判定基準

財務省の7月予定から、超長期の需給を測るイベントを抽出する。

- 7月2日:10年債(第383回)※実施済み・結果要確認

- 7月7日:30年債 ← 最重要。テールが38銭から縮小するか

- 7月9日:5年債

- 7月14日:20年債

- 7月22日:40年債 ← カーブ最先端の逆転が是正されるか

- 7月30日:2年債

8月には10年物価連動債(8/12)や10年クライメート・トランジション債(8/24)も予定され、需要層の異なる商品での消化状況も参考になる。

判定基準:(1)30年債テールが20銭以内に収まれば6月は一過性、30銭超の継続なら構造問題。(2)応札倍率3倍台回復の可否。(3)ドル円が162円台に定着するか、介入警戒で反落するか。金利・入札・為替の三点セットで、財政プレミアムの行方を来月も定点観測する。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Fable 5 | 188,388 | 44,192 | ¥660 |

| LLM | Claude Sonnet 4.6 | 6,535 | 728 | ¥5 |

| TTS | Edge TTS | 63 | 56 | ¥0 |

| TTS | Gemini 2.5 Flash TTS | 3,530 | 12,983 | ¥21 |

| TTS | Gemini 3.1 Flash TTS | 2,371 | 4,142 | ¥14 |

| BGM | Lyria 3 Pro | 223 | 26,040 | ¥13 |

| X | コンテンツ作成 (返信) | 8,552 | – | ¥23 |

| X | ポスト作成 | 1,392 | – | ¥7 |

| 合計 | ¥743 |

為替レート: 1 USD = 161.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。