📺 動画で詳細な解説を見る

📄 一次資料(出典)

日本銀行

https://www.boj.or.jp/statistics/tk/yoshi/tk2606.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-01 08:58)

日銀短観の最新分析。2026年6月短観を徹底解剖。大企業製造業DIは22と前回予測14を大幅上回る一方、2026年度経常利益計画は全規模合計でマイナス6.5%と全面崩壊。仕入価格DIは大企業62・中小企業76と急騰し、企業の販売価格見通しも5年後6.1%へ上方修正。設備投資計画は3月調査比で大幅上方修正。日銀の追…

The Ultimate Summary:2026年6月短観の総合評価

2026年6月短観:三つの力が同時進行する複雑な構造

ヘッドラインの強さ

大企業製造業業況判断DIは22と、3月調査時点での予測値14を8ポイント上回った。これは単なる「予測誤差」ではなく、米中貿易摩擦の一時的緩和や円安の継続が製造業センチメントを押し上げた可能性がある(レベルC)。大企業非製造業DIも37と前回比プラス1ポイントと底堅く、全規模合計の全産業DIは18と3月調査と同水準を維持した。

利益計画の全面崩壊

一方で、2026年度の経常利益計画は全規模合計でマイナス6.5%と、3月調査時点の予測マイナス2.4%から大幅に下方修正された。大企業製造業でマイナス6.7%、大企業非製造業でマイナス6.3%と、規模・業種を問わず全面的な悪化だ。売上高計画は全産業プラス2.5%と上方修正されているにもかかわらず利益が崩壊しているという構図は、コスト圧力の深刻さを示唆する(レベルB)。

過去比較

3月調査時点での2026年度経常利益計画はマイナス2.4%だったが、今回はマイナス6.5%へ4.1ポイント悪化。売上高計画は1.3%から2.5%へ上方修正されており、「売上は増えるが利益は減る」という典型的なコスト転嫁困難の構図が浮かび上がる。

次回への橋渡し

9月調査(2026年10月発表予定)では、先行き業況DIが大企業製造業17、大企業非製造業28と大幅悪化が見込まれている。この予測が実現するかどうかが、日銀の秋以降の政策判断における重要な分岐点となりうる。

Deep Dive 1:業況DIサプライズの解剖 ― 何が予測を裏切ったか

業況DIサプライズの解剖:製造業 vs 非製造業の分岐

予測乖離の大きさ

今回の最大のサプライズは大企業製造業DIの予測乖離だ。3月調査時点での6月予測は14だったが、実績は22と8ポイントの上振れ。これは短観の予測精度として見ると相当大きな乖離であり、3月調査時点では企業が米国関税リスクや円高リスクを過大評価していた可能性がある(レベルC)。

規模別の詳細

| 規模 | 3月調査 | 6月調査 | 変化幅 | 6月予測(3月時点) |

|---|---|---|---|---|

| 大企業製造業 | 17 | 22 | +5 | 14(-3予測) |

| 中堅企業製造業 | 16 | 17 | +1 | 9(-7予測) |

| 中小企業製造業 | 7 | 9 | +2 | 4(-3予測) |

| 大企業非製造業 | 36 | 37 | +1 | 29(-7予測) |

| 中小企業非製造業 | 16 | 15 | -1 | 8(-8予測) |

中堅・中小の製造業も予測を大幅に上回っており、製造業全体での改善が確認できる。

先行きの大幅悪化予測

一方で、9月調査に向けた先行き予測は軒並み大幅悪化を見込んでいる。大企業製造業は17(マイナス5ポイント)、大企業非製造業は28(マイナス9ポイント)と、特に非製造業の先行き悲観が目立つ。この「現状は強いが先行きは弱い」という構図は、企業が夏以降の関税影響や国内需要の減速を警戒していることを示唆する(レベルB)。

過去との比較

大企業製造業DIが22という水準は、2024年以降の推移の中でも高い水準に位置する。ただし、単月・単四半期のデータから「底打ち確認」や「回復トレンド確立」を断定することは統計的に適切ではない。

Deep Dive 2:インフレの嵐 ― 仕入価格急騰と価格転嫁の加速

インフレの嵐:仕入価格急騰と価格転嫁の構造変化

仕入価格DIの急騰幅

今回の仕入価格DIの上昇幅は特筆に値する。大企業製造業の仕入価格DIは46→62(+16pt)と、3月調査時点の予測52を10ポイント上回った。中小企業は62→76(+14pt)と、予測69を7ポイント上回っている。この「予測を上回るコスト上昇」は、関税引き上げや円安の影響が当初想定より大きかった可能性を示唆する(レベルC)。

販売価格DIとのスプレッド

仕入価格DIと販売価格DIのスプレッドを見ると:

– 大企業:仕入62 vs 販売40 → スプレッド22pt

– 中小企業:仕入76 vs 販売40 → スプレッド36pt

中小企業のスプレッドが大企業の1.6倍に達しており、中小企業がコスト転嫁に苦しんでいる構図が数字から読み取れる(レベルB)。ただし、販売価格DIも急上昇しており、転嫁が全くできていないわけではない。

価格見通しの上方シフト

企業の販売価格見通し(全産業平均):

| 期間 | 3月調査 | 6月調査 | 変化幅 |

|——|———|———|——–|

| 1年後 | 3.1% | 3.7% | +0.6pt |

| 3年後 | 4.6% | 5.1% | +0.5pt |

| 5年後 | 5.6% | 6.1% | +0.5pt |

特に中小企業製造業の1年後見通しが3.5%→4.6%(+1.1pt)と大幅上昇しており、中小企業のインフレ期待が大企業を上回るペースで上昇している点は注目に値する。

物価全般の見通し

物価全般の見通し(全産業)は1年後2.7%、3年後2.6%、5年後2.6%と、いずれも日銀の2%目標を上回る水準。大企業の5年後見通しも2.2%と前回比+0.2ptの上昇で、長期インフレ期待の上方シフトが示唆される(レベルB)。

Deep Dive 3:設備投資の大幅上方修正 ― 強さの実態と構造

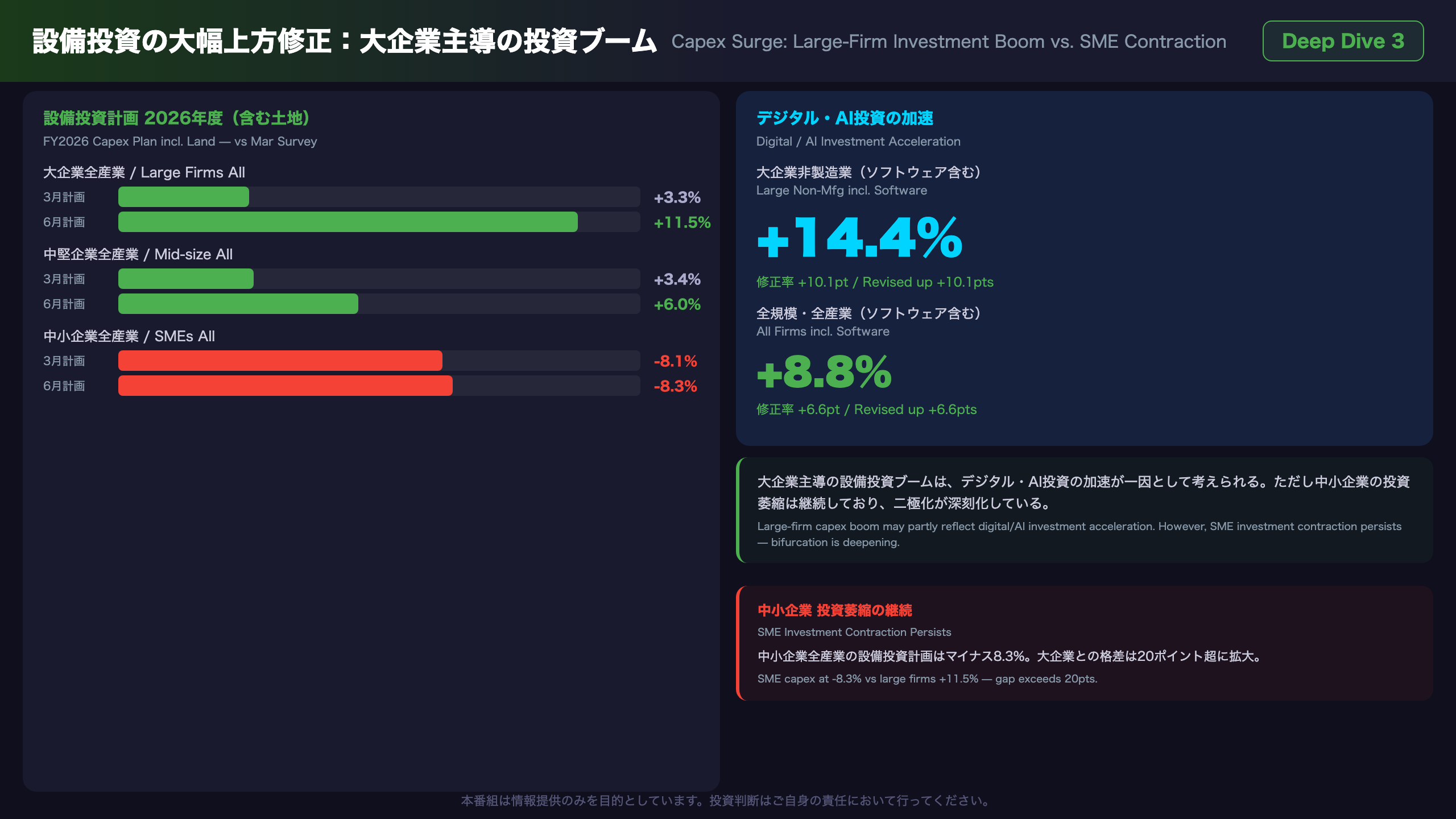

設備投資の大幅上方修正:大企業主導の投資ブームと中小企業の投資萎縮

修正幅の大きさ

今回の設備投資計画の上方修正幅は際立っている。全規模・全産業(含む土地)の2026年度計画は1.3%→6.8%(+5.5pt)と、3月調査からわずか1四半期で大幅に上方修正された。これは通常、年度初めの3月調査では保守的な計画を提示し、年度が進むにつれて上方修正されるという短観の季節的パターンに沿っているが、今回の修正幅は例年より大きい可能性がある。

大企業 vs 中小企業の二極化

| 規模 | 2025年度実績 | 2026年度計画 | 修正率 |

|---|---|---|---|

| 大企業全産業 | +10.1% | +11.5% | +7.2pt |

| 中堅企業全産業 | +9.5% | +6.0% | +3.8pt |

| 中小企業全産業 | +6.9% | -8.3% | +9.1pt |

中小企業の2026年度計画はマイナス8.3%と大幅な投資削減が計画されている。3月調査時点のマイナス8.1%からほぼ変わらず、中小企業の投資意欲の低さが確認される。修正率がプラス9.1ptと大きいのは、前回調査の計画がさらに悪かったことを示す。

デジタル・AI投資の加速

ソフトウェア・研究開発を含む設備投資で特に注目されるのは大企業非製造業のプラス14.4%(修正率+10.1pt)だ。これはデジタルトランスフォーメーションやAI投資の加速を反映している可能性がある(レベルC)。製造業でも大企業がプラス7.7%と堅調な伸びを示している。

海外投資との比較

連結ベースの海外設備投資比率は2026年度計画で製造業32.17%、非製造業22.63%。製造業の海外比率が低下傾向にある一方、非製造業の海外投資は拡大しており、サービス業のグローバル展開が進んでいる可能性がある(レベルC)。

Deep Dive 4:利益崩壊の解剖 ― 売上増・利益減のパラドックス

利益崩壊の解剖:売上増・利益減のパラドックスとコスト圧迫の構造

経常利益計画の全面崩壊

2026年度経常利益計画の詳細:

| 規模・業種 | 3月調査予測 | 6月調査計画 | 変化幅 |

|———–|———–|———–|——–|

| 大企業製造業 | -2.1% | -6.7% | -4.6pt |

| 大企業非製造業 | -1.4% | -6.3% | -4.9pt |

| 中堅企業製造業 | -3.6% | -0.4% | +3.2pt |

| 中堅企業非製造業 | -3.2% | -5.1% | -1.9pt |

| 中小企業製造業 | -5.4% | -11.1% | -5.7pt |

| 中小企業非製造業 | -3.3% | -8.8% | -5.5pt |

| 全規模合計 | -2.4% | -6.5% | -4.1pt |

中堅企業製造業のみが3月予測から改善(-3.6%→-0.4%)しており、他は全て悪化。特に中小企業の悪化幅が大きい。

売上高経常利益率の低下

大企業全産業の売上高経常利益率は2025年度実績10.6%(製造業12.13%、非製造業9.17%)から、2026年度計画では製造業10.88%、非製造業8.30%へ低下が見込まれている。これは仕入コスト急騰が利益率を直撃していることを示唆する(レベルB)。

2025年度実績の好調さとの対比

重要な文脈として、2025年度の経常利益実績は全規模合計でプラス7.1%と好調だった。大企業製造業プラス3.2%、大企業非製造業プラス7.0%、中小企業製造業プラス13.0%と、2025年度は全規模で増益を達成している。2026年度の利益悪化は、この好調な実績からの反動という側面もある。

想定為替レートの上方修正

2026年度の想定為替レートは152.57円/ドル(3月調査150.10円から+2.47円の円安方向修正)。円安は輸出企業の売上には追い風だが、輸入コスト上昇を通じて仕入価格を押し上げる両刃の剣だ。

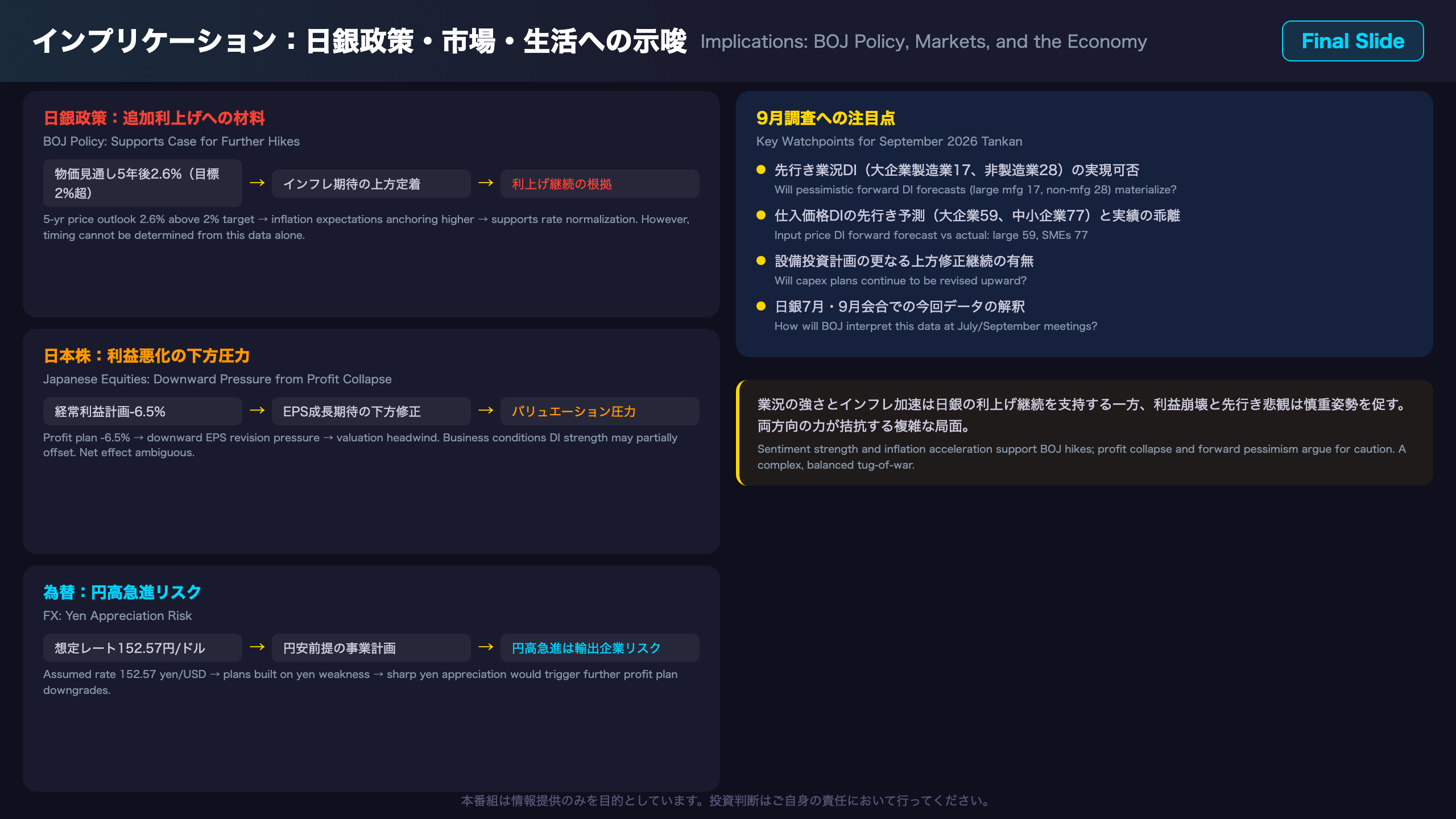

インプリケーション:日銀政策・市場・生活への示唆

インプリケーション:日銀政策・株式市場・為替への論理的な示唆

日銀政策への含意

根拠の鎖①(インフレ期待):

企業の物価全般5年後見通しが2.6%(前回2.5%)へ上昇 → インフレ期待が日銀目標2%を上回る水準で定着しつつある可能性がある → 一般に、インフレ期待の上方定着は中央銀行の利上げ継続を正当化する根拠として考えられているが、今回のデータ単独では追加利上げの時期は断定できない。

根拠の鎖②(仕入コスト急騰):

仕入価格DI大企業62・中小企業76と急騰 → コスト転嫁が加速し、消費者物価への波及圧力が高まる可能性がある → 日銀が「物価の上振れリスク」として認識しうる材料となりうる。

株式市場への含意

根拠の鎖③(利益崩壊):

2026年度経常利益計画が全規模合計-6.5%へ悪化 → 日本株のEPS(一株当たり利益)成長期待の下方修正圧力 → 一般に、利益成長の鈍化は株価のバリュエーション(PER)を押し上げる方向に働くと考えられているが、業況DIの強さが相殺する可能性もある。

為替への含意

根拠の鎖④(想定為替レート):

2026年度想定為替レートが152.57円/ドルへ上方修正 → 企業は現状の円安水準を前提に事業計画を構築 → 円高方向への急激な修正(例:140円台への急騰)は、輸出企業の業績下振れリスクとなりうる。

次回9月調査への注目点

- 先行き業況DIの悲観的予測(大企業製造業17、非製造業28)が実現するかどうか

- 仕入価格DIの先行き予測(大企業59、中小企業77)と実績の乖離

- 設備投資計画の更なる上方修正が続くかどうか

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 42,953 | 35,623 | ¥107 |

| TTS | Gemini 2.5 Flash TTS | 7,875 | 20,126 | ¥33 |

| TTS | Gemini 3.1 Flash TTS | 2,171 | 4,738 | ¥16 |

| BGM | Lyria 3 Pro | 217 | 26,302 | ¥13 |

| X | コンテンツ作成 (返信) | 6,406 | – | ¥16 |

| X | ポスト作成 | 1,851 | – | ¥10 |

| 合計 | ¥195 |

為替レート: 1 USD = 161.9 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。