📺 動画で詳細な解説を見る

📄 一次資料(出典)

内閣府経済社会総合研究所

https://www.esri.cao.go.jp/jp/stat/shouhi/gaiyou.pdf, https://www.esri.cao.go.jp/jp/stat/shouhi/honbun.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-01 14:08)

内閣府が発表した2026年6月の消費者態度指数は33.8(前月差+0.2)。3か月移動平均は4か月ぶりにプラス転換したが、基調判断は「弱含み」で据え置き。耐久消費財の買い時判断は24.6と歴史的低水準が続く一方、資産価値指標は44.8と相対的な底堅さを示す。インフレ期待は9割超が「上昇」と回答し、「5%以上」は5…

The Ultimate Summary:6月消費者態度指数が示す3つのシグナル

The Ultimate Summary:6月消費者態度指数の3つのシグナル

データの全体像

内閣府経済社会総合研究所が2026年7月1日に公表した消費動向調査(6月実施分)によると、消費者態度指数(季節調整値)は33.8(前月差+0.2)。3か月移動平均は+0.2と4か月ぶりのプラス転換を記録した。

3つの構造的シグナル

シグナル1:回復ペースの緩慢さ

3月に記録したマイナス6.4という急落(2026年2月の39.7から33.3へ)からの回復は、5月+1.4、6月+0.2と急速に鈍化している。2月のピーク水準(39.7)との乖離は依然として約6ポイントに達する。

シグナル2:耐久消費財の構造的低迷

耐久消費財の買い時判断は24.6と、2024年通年の平均(約30前後)を大きく下回る水準が続く。3月の急落(マイナス7.7)以降、5月+1.2、6月+0.2と回復ペースは最も遅い。

シグナル3:資産価値との乖離

資産価値指標は44.8(前月差-0.6)と小幅低下したものの、態度指数(33.8)との乖離は約11ポイント。この乖離は、株式・不動産を保有する層と保有しない層の間でセンチメントが分断されている可能性を示唆する。

物価期待の文脈

「上昇する」と回答した割合は93.3%と高止まり。うち「5%以上上昇」は54.0%(前月56.0%から低下)。インフレ期待の高さが「買い急ぎ」ではなく「購買力不安」として作用している可能性がある(ただし、この因果関係は本データ単独では断定できない)。

次回への注目点

次回7月調査(8月発表予定)では、3か月移動平均のプラス基調が継続するかどうかが基調判断変更の閾値となる可能性がある。

センチメントの分解:4指標の変化を主導したのは何か

センチメントの分解:4指標の変化を主導したのは何か

回答分布から読む「改善の質」

6月の改善を主導した「暮らし向き」(+0.8)の回答分布変化を詳細に見ると:

| 回答区分 | 5月 | 6月 | 変化 |

|---|---|---|---|

| 良くなる | 0.7% | 0.8% | +0.1 |

| やや良くなる | 3.7% | 3.8% | +0.1 |

| 変わらない | 35.0% | 36.9% | +1.9 |

| やや悪くなる | 40.0% | 39.1% | -0.9 |

| 悪くなる | 20.6% | 19.4% | -1.2 |

改善の実態は「悲観から中立への移行」であり、楽観回答(良くなる+やや良くなる)の合計は4.5%→4.6%とほぼ横ばい。楽観の広がりではなく、悲観の縮小が指数を押し上げた構図だ。

耐久消費財の買い時判断:最も遅い回復

耐久消費財の買い時判断(24.6)は、4指標の中で唯一20台にとどまる。3月急落(-7.7)からの累積回復はわずか+1.4ポイント(5月+1.2、6月+0.2)。「悪くなる」が26.4%(前月28.3%から-1.9)と低下したが、「やや悪くなる」が52.0%(同51.4%から+0.6)と微増しており、悲観の構造は根強い。

収入・雇用の安定性

「収入の増え方」(40.3)と「雇用環境」(38.4)は相対的に安定しており、急落前の水準(2026年2月:それぞれ42.3、43.3)との乖離は縮まっていないものの、下げ止まりの傾向は示唆される。

「消費者態度指数を構成する各消費者意識指標について、令和8年6月の動向を前月差でみると、『暮らし向き』が0.8ポイント上昇し32.0、『耐久消費財の買い時判断』が0.2ポイント上昇し24.6、『雇用環境』が0.1ポイント上昇し38.4、『収入の増え方』は前月と変わらず40.3であった」(内閣府、消費動向調査6月実施分)

物価期待との連動:インフレは「買い急ぎ」か「購買力不安」か

物価期待との連動:インフレは「買い急ぎ」か「購買力不安」か

物価見通しの最新データ

| 区分 | 3月 | 4月 | 5月 | 6月 |

|---|---|---|---|---|

| 上昇する(計) | 93.1% | 93.6% | 93.5% | 93.3% |

| うち5%以上 | 53.4% | 58.1% | 56.0% | 54.0% |

| 変わらない | 2.7% | 2.3% | 2.6% | 2.5% |

| 低下する(計) | 2.5% | 2.3% | 1.9% | 2.2% |

「5%以上上昇」の比率は4月の58.1%をピークに低下傾向にあるが、依然として過半数を占める。

「買い急ぎ」vs「購買力不安」の判定

インフレ期待と消費行動の関係には2つの経路がある:

経路A(買い急ぎ):「物価が上がる前に買っておこう」→ 耐久消費財の買い時判断が上昇するはず

経路B(購買力不安):「物価が上がって生活が苦しくなる」→ 耐久消費財の買い時判断が低下するはず

今回のデータでは、インフレ期待93.3%という高水準と耐久消費財の買い時判断24.6という低水準が並存している。この構図は経路Bと整合的だが、単月データからの断定は禁物だ。

前年同月差の視点

時系列表によると、2026年6月の「上昇する」計(93.3%)の前年同月差は+1.2ポイント。前年同月(2025年6月)は92.1%であり、インフレ期待は前年比でも高まっている。

「変わらない」の低水準

「変わらない(0%程度)」は2.5%と極めて低い。2024年通年では3%前後で推移していたことと比較すると、「物価は変わらない」という認識を持つ消費者が著しく減少していることが分かる。

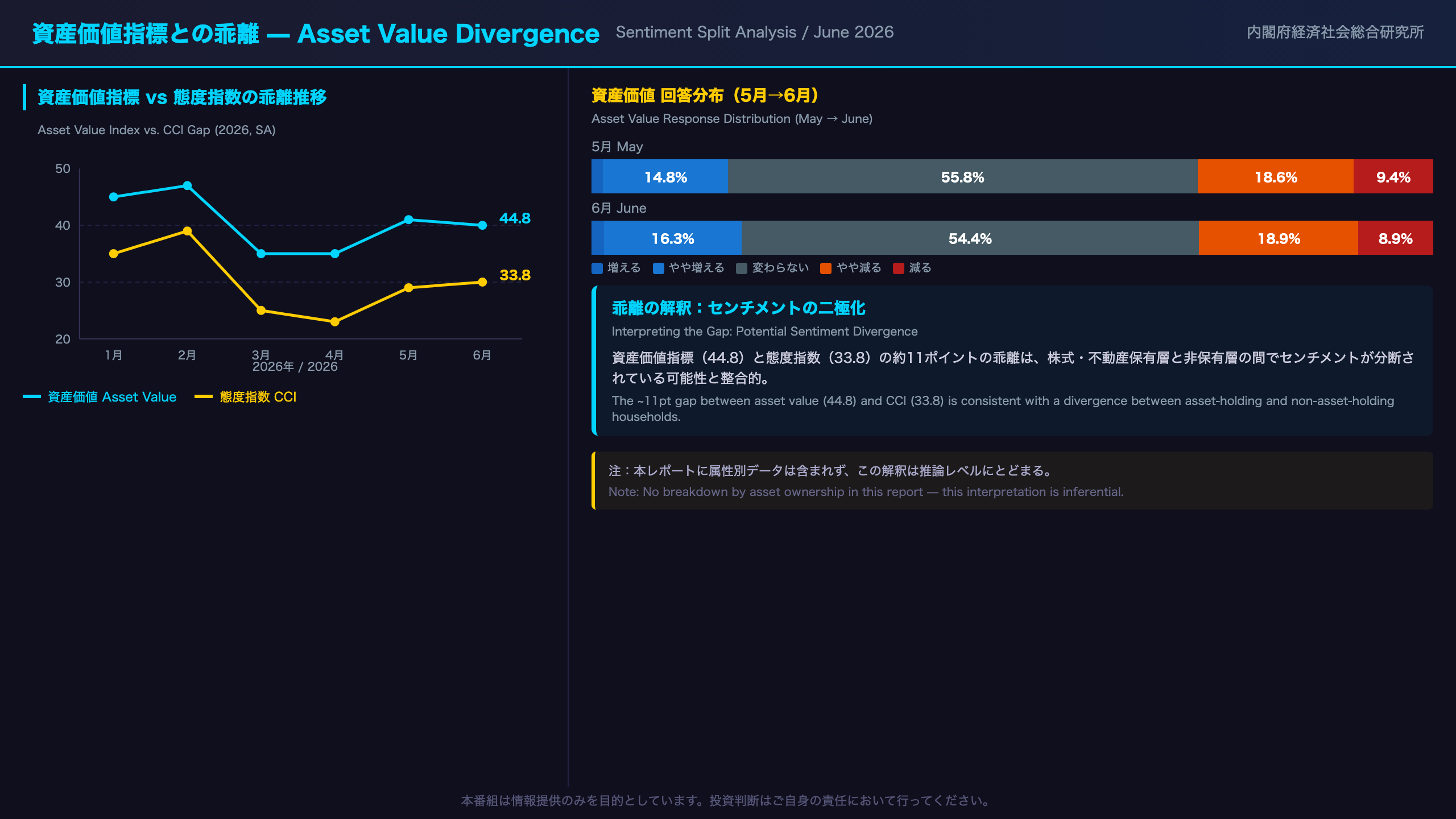

資産価値指標との乖離:センチメントの二極化を読む

資産価値指標との乖離:センチメントの二極化を読む

資産価値指標の推移

| 月 | 資産価値(SA) | 態度指数(SA) | 乖離 |

|---|---|---|---|

| 2026年1月 | 47.3 | 37.6 | 9.7 |

| 2月 | 48.5 | 39.7 | 8.8 |

| 3月 | 41.9 | 33.3 | 8.6 |

| 4月 | 41.9 | 32.2 | 9.7 |

| 5月 | 45.4 | 33.6 | 11.8 |

| 6月 | 44.8 | 33.8 | 11.0 |

乖離は2月の8.8ポイントから5月の11.8ポイントまで拡大し、6月は11.0ポイントと高水準を維持。

6月の回答分布変化

資産価値の6月回答分布(前月差):

– 「増える」:+0.1pp(1.5%)

– 「やや増える」:+1.5pp(16.3%)

– 「変わらない」:-1.4pp(54.4%)

– 「やや減る」:+0.3pp(18.9%)

– 「減る」:-0.5pp(8.9%)

「やや増える」の上昇が目立つ一方、「変わらない」が低下。楽観方向へのシフトが見られるが、指数は小幅低下(-0.6)にとどまった。

二極化の解釈

資産価値指標は「株式・土地などの資産価値」の見通しを問う設問であり、金融資産・不動産を保有する世帯の回答が反映されやすい構造にある。態度指数との11ポイントの乖離は、以下の解釈と整合的だ:

資産保有層は株式・不動産の価値上昇期待を背景に相対的に楽観的な見通しを持つ一方、非保有層は物価上昇による購買力低下を主に感じており、センチメントが分断されている可能性がある。

ただし、本レポートには属性別(資産保有有無別)のデータは含まれておらず、この解釈はあくまで推論レベルにとどまる。

インプリケーション:日銀政策・消費株・為替への示唆

インプリケーション:日銀政策・消費株・為替への示唆

根拠の鎖による整理

日銀政策への含意

消費者態度指数33.8(2024年平均約37を下回る水準)→ 消費者マインドが弱含みの状態 → 一般に追加利上げは個人消費をさらに下押しするリスクがある → ただし日銀の政策判断は複合指標に基づくため、本データ単独での利上げ時期断定は禁物

小売・サービスセクターへの含意

耐久消費財の買い時判断24.6(歴史的低水準)→ 大型耐久財への消費者の慎重姿勢が継続 → 家電・自動車等の大型耐久財関連セクターへの慎重な見方を示唆する可能性がある(ただし単月データからの断定は禁物)

資産価値指標44.8(相対的底堅さ)→ 資産保有層のセンチメントは相対的に良好 → 高付加価値サービス・旅行・外食セクターへの相対的な底堅さを示唆する可能性がある

為替への含意

消費者態度指数は直接的な為替指標ではないが、消費者マインドの弱さが個人消費の低迷につながり、それが日本の内需の弱さとして認識される場合、円安圧力の一因となる可能性がある。ただし、この因果連鎖は多くの中間変数を経るため、本データ単独での為替方向性の断定は不適切。

次回調査への注目点

- 3か月移動平均のプラス基調が継続するか(基調判断変更の閾値)

- 耐久消費財の買い時判断が25を回復するか

- 「5%以上上昇」の物価期待比率が50%を下回るか(インフレ期待の鎮静化シグナル)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 88,254 | 33,082 | ¥124 |

| TTS | Gemini 2.5 Flash TTS | 7,302 | 17,277 | ¥29 |

| TTS | Gemini 3.1 Flash TTS | 2,337 | 4,189 | ¥14 |

| BGM | Lyria 3 Pro | 217 | 25,816 | ¥13 |

| X | コンテンツ作成 (返信) | 5,457 | – | ¥13 |

| X | ポスト作成 | 1,706 | – | ¥7 |

| 合計 | ¥200 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。