本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-15 23:06)

📺 動画で詳細な解説を見る

The Ultimate Summary:IMF財政モニター2026春の核心

2026年春のIMF財政モニターが示した最重要メッセージを一枚に凝縮する。

基準シナリオでは世界の公的債務がGDP比99%に達し、最悪シナリオでは121%という数字が示された。

米国の財政赤字はGDP比7.5%水準で高止まりし、実質金利はコロナ前比で0.6ポイント高い水準が続く。

ただし、評価はバランスが重要だ。

2025年の世界成長は底堅く推移し、今回のエネルギーショックへの各国の財政対応は2022年の大規模補助金競争より明らかに抑制的だ。

問題の核心は、この債務膨張が景気の波ではなく、恒久的な歳出増と歳入減という政策選択の積み重ねである点にある。

以降のスライドで各論を深掘りする。

Deep Dive 1:世界財政ギャップの構造的悪化

世界財政の悪化がなぜ深刻かを理解するには、その「構造性」を把握することが不可欠だ。

IMFは今回、2024年から2029年の財政ギャップ、つまり債務比率を安定させるために必要なプライマリーバランスと実際の差が、コロナ前の5年間と比べて1パーセントポイント悪化したと明示した。

重要なのはその原因だ。

IMFは「これは景気循環の問題ではなく、恒久的な歳出増加と歳入減少という政策選択を反映している」と明言している。

さらに実質金利がコロナ前比で約0.6ポイント高い水準にあり、各国が実際に支払う利払い負担が構造的に重くなっている。

この三重の構造的圧力が、世界債務をGDP比99%へと押し上げる主因だ。

グラフの折れ線が示すように、2020年のコロナショック後に一時的に上昇した債務が、その後も高止まりし続けている点が問題の本質を物語っている。

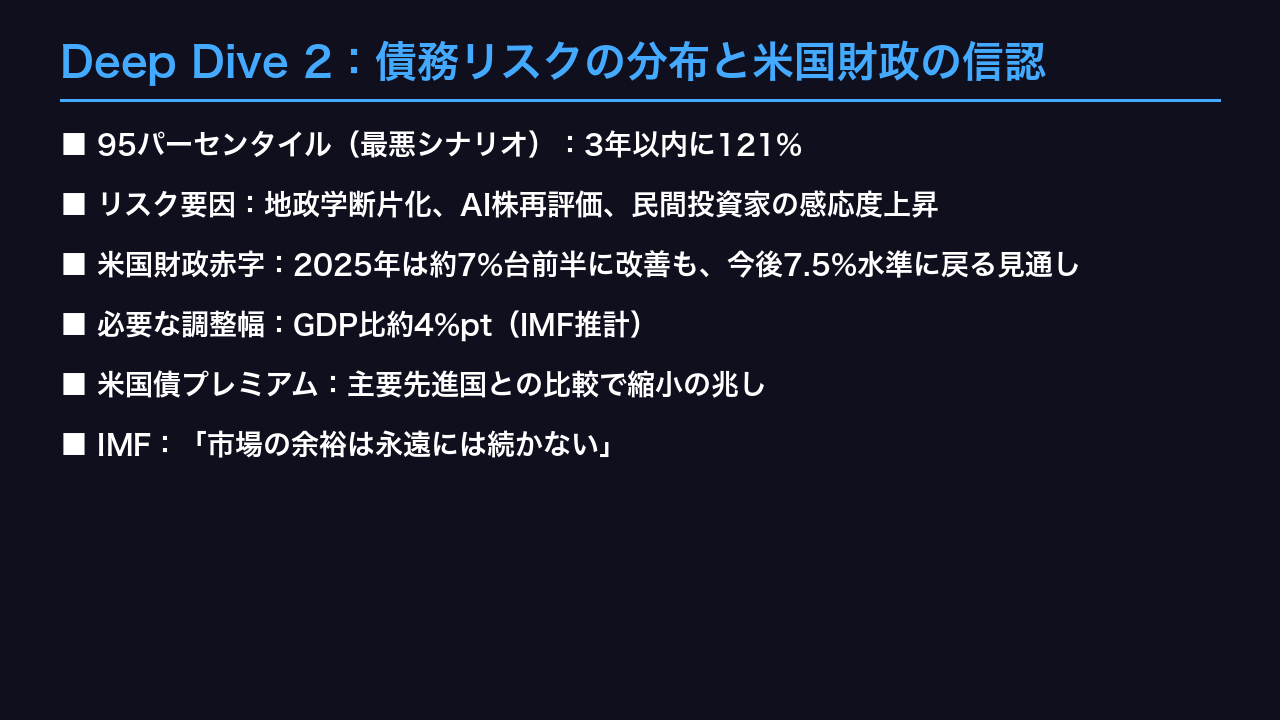

Deep Dive 2:債務リスクの分布と米国財政の信認

IMFは今回、単なる点予測ではなく債務の「分布」を示した。

基準シナリオのGDP比99%に対し、95パーセンタイルの最悪シナリオでは3年以内に121%という数字が提示された。

この分布を歪める要因として、地政学的断片化、AI株などの大規模な市場再評価、そして民間投資家の市場センチメントへの感応度上昇が挙げられている。

米国については、2025年の財政赤字がGDP比約7%台前半に改善したが、これは関税収入の寄与が大きく、今後は7.5%水準に戻る見通しだとIMFは示した。

債務対GDP比を低下軌道に乗せるには約4パーセントポイントの調整が必要と明言している。

注目すべきは米国債の安全資産プレミアムだ。

他の主要先進国との比較ではそのプレミアムが縮小しつつある一方、新興国との比較では依然維持されているという非対称な変化が生じている。

IMFは「市場は今のところ余裕を与えているが、それは永遠には続かない」と警告した。

Deep Dive 3:エネルギー補助金の国際波及効果

今回のIMF財政モニターで特に注目すべき分析が、エネルギー補助金の国際波及効果だ。

IMFは単純化した試算を示した。

短期的に石油供給が固定されている状況で、世界の半数の国が価格転嫁を抑制した場合、残り半数の国だけが全ての調整を負担することになり、世界価格の上昇幅が2倍に増幅されるという論理だ。

輸出規制も同様の効果を持つとされる。

主要17カ国の実態を見ると、完全に価格を抑制している国が5カ国、大幅に転嫁している国が7カ国、中間的対応が5カ国と、対応は極めて不均一だ。

地域別では中東が最も転嫁率が低く、欧州新興国が最も高い。

IMFの処方箋は明確だ。

価格シグナルを歪める広範な補助金は逆進的で財政コストが高く、解除も困難だ。

支援が必要な場合は、脆弱層への直接的・一時的・的を絞った移転が望ましいとしている。

2022年のエネルギーショック時と比べ、今回の各国対応は明らかに抑制的だとIMFは評価している。

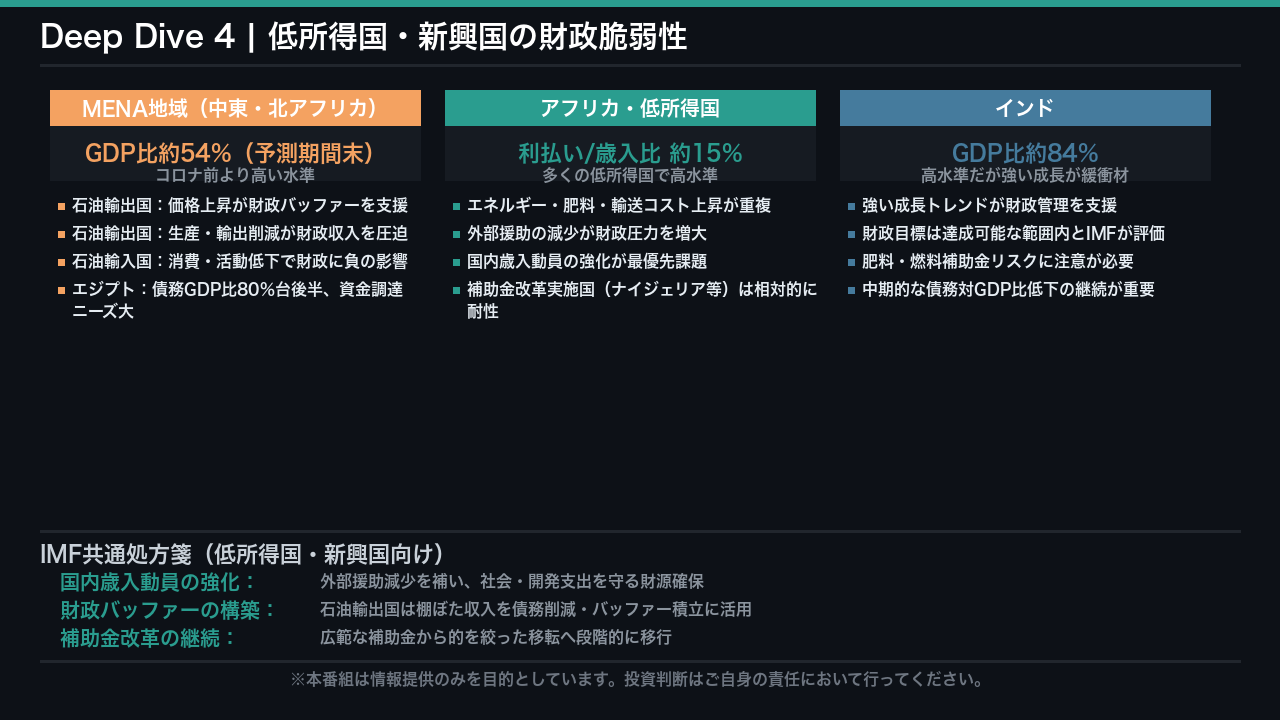

Deep Dive 4:低所得国・新興国の財政脆弱性

今回のショックで最も打撃を受けやすいのが低所得国と新興国だ。

エネルギー価格上昇に加え、肥料価格の高騰、輸送コストの増大が重複して押し寄せている。

MENA地域の公的債務はGDP比約54%と予測期間末に達し、コロナ前を上回る水準が続く。

エジプトは債務がGDP比80%台後半と高く、資金調達ニーズも大きい。

エネルギー輸入国として燃料・輸入コストの上昇と世界的な金融引き締めの両面から圧力を受けている。

アフリカの低所得国では利払いが歳入の約15%を占める国が多く、外部援助の減少が財政圧力をさらに高めている。

一方でインドは債務がGDP比約84%と高水準ながら、強い成長トレンドが緩衝材として機能しており、IMFは財政目標を達成可能な範囲内と評価している。

ただし肥料・燃料補助金のリスクと中期的な債務低下の継続が課題として挙げられた。

IMFの共通処方箋は、国内歳入動員の強化、財政バッファーの構築、そして広範な補助金から的を絞った移転への段階的移行だ。

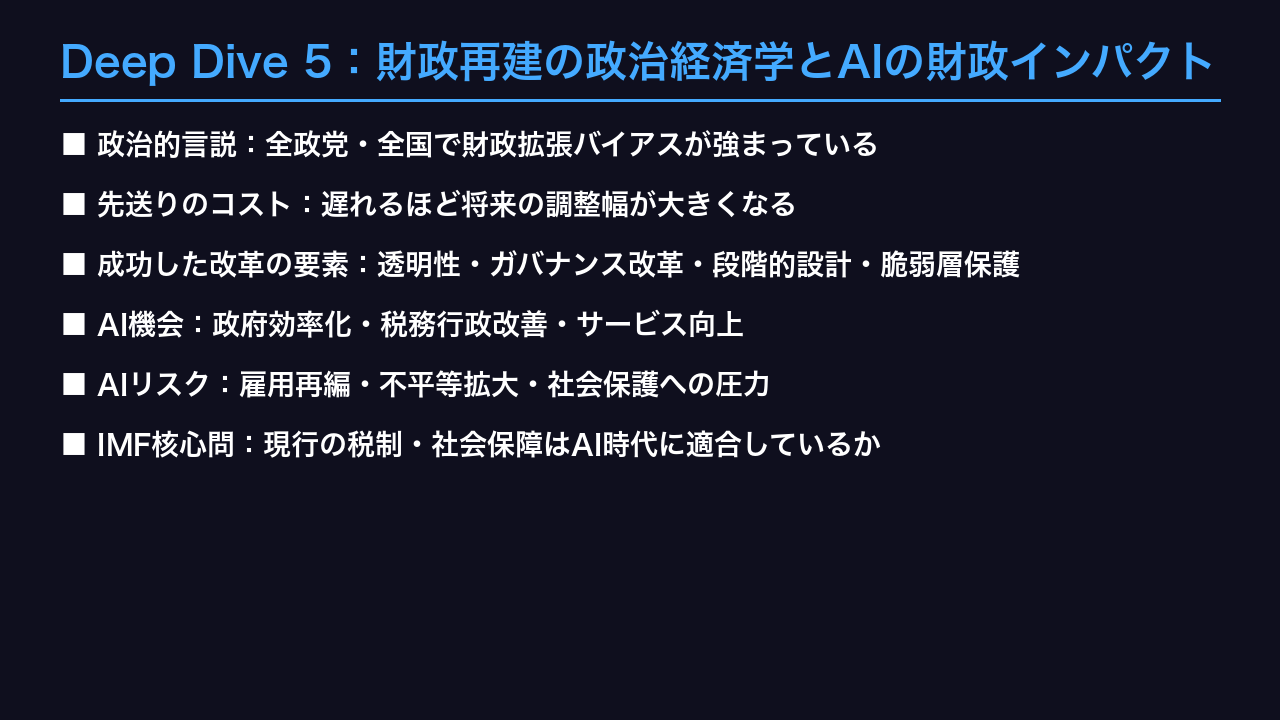

Deep Dive 5:財政再建の政治経済学とAIの財政インパクト

財政再建が必要だとわかっていても、なぜ進まないのか。

IMFの研究は、政治的言説が世界的に財政拡張方向に傾いており、財政抑制の呼びかけは全ての政党・国で低下傾向にあると示している。

社会的不満の高まりが改革への政治的意志を削いでいる。

しかしIMFは過去の成功事例から教訓も引き出している。

透明性の確保とステークホルダーとの合意形成、ガバナンス改革の同伴による信頼醸成、そして改革の規模・段階性・タイミングの適切な設計と脆弱層の保護が共通要素だ。

一方、AIが財政に与えるインパクトについてもIMFは両面評価を示した。

政府の生産性向上や税務行政の高度化という機会がある一方、雇用の再編や富の集中による不平等拡大、社会保護システムへの圧力増大というリスクも存在する。

IMFが投げかけた核心的な問いは、現行の税制と社会保障制度がAIのもたらすリスクに対応できる設計になっているかどうかだ。

不確実性が高い中で、制度の適応力こそが問われている。

インプリケーション:市場・政策・生活への示唆

最後に、今回のIMF財政モニターが示す市場・政策・生活への含意を「根拠の鎖」の形式で整理する。

第一に金利・債券市場。

世界債務がGDP比99%に迫り財政ギャップが拡大する中、民間投資家の市場センチメント感応度上昇と債務残存期間の短期化が重なり、国債利回りの変動性が高まりやすい環境が示唆される。

ただし、財政悪化が金利上昇に直結するかは一般論であり、今回のデータ単独では断定できない。

第二に米ドル・米国債。

安全資産プレミアムが主要先進国との比較で縮小しつつあるという事実は、米国の資金調達コスト上昇リスクを示唆する可能性がある。

第三に新興国。

利払い負担の高さと外部援助の減少が重なり、財政脆弱な国の資金調達環境が悪化する可能性がある。

第四に私たちの生活。

財政再建の先送りとAIによる雇用再編が重複し、現行の社会保障制度の持続可能性が問われる構造的課題が浮かび上がる。

IMFのメッセージは一貫している。

財政バッファーの再構築は、条件が安定したら遅延なく着手せよ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。