本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-15 22:29)

📺 動画で詳細な解説を見る

The Ultimate Summary:財政の窓が閉じつつある

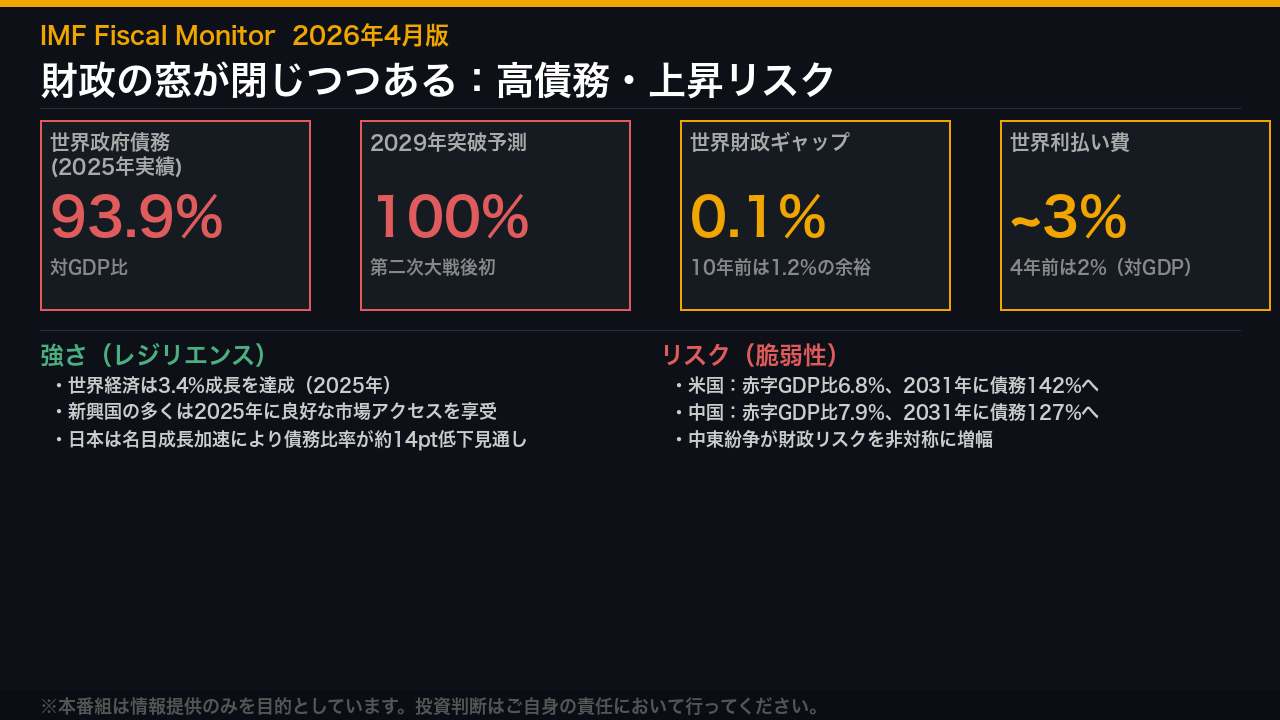

IMFが2026年4月に公表した最新の財政モニターは、一言で言えば「財政の窓が閉じつつある」という警告だ。

世界の政府債務はGDP比93.9%に達し、現在の軌道を維持すれば2029年には100%を突破する。

これは第二次世界大戦後に初めて到達した水準だ。

特に深刻なのは、財政ギャップ——実際の基礎的財政収支と債務安定化に必要な水準との差——が、10年前の1.2%のクッションからほぼゼロ(0.1%)へと消滅したことだ。

さらに世界の利払い費はわずか4年でGDP比2%から約3%近くへ急増している。

ただし、これは一面的な悲観論ではない。

世界経済は2025年に3.4%成長を達成し、新興国の多くは良好な市場アクセスを享受した。

日本は名目成長の加速により債務比率が約14ポイント低下する見通しだ。

強さと脆弱性が共存する複雑な財政環境を、今回は徹底的に解剖する。

Global Debt & Deficit:構造的悪化の解剖

世界の政府債務の軌道を折れ線グラフで確認すると、構造的な悪化が一目瞭然だ。

2019年のGDP比82.1%から2025年には93.9%へ上昇し、現在の政策が続けば2029年に100%の閾値を突破する。

これは第二次世界大戦後に初めて到達する水準だ。

重要なのは、この悪化が景気循環的ではなく構造的だという点だ。

IMFは「財政ギャップ」——実際の基礎的財政収支と債務安定化に必要な水準との差——を分析している。

この指標は10年前に1.2%のクッションを提供していたが、2024-29年の推計ではほぼゼロ(0.1%)まで縮小した。

悪化の主因は、恒久的な歳出拡大と歳入の弱さだ。

加えて、利払い費がわずか4年でGDP比2%から約3%近くへ急増している。

これは各国政府が満期を迎えた長期債を現在の高い市場金利で借り換えているためだ。

さらに、中央銀行のQT(量的引き締め)により民間投資家が限界的な買い手となり、ヘッジファンドが仲介役として台頭している。

短期債の比率上昇もロールオーバーリスクを高めている。

Country Deep Dive:米国・中国・日本の財政リスク比較

国別の財政状況を比較すると、世界の財政問題が米国と中国という2大経済大国に集中していることが鮮明になる。

米国は2025年の財政赤字がGDP比6.8%と、事実上の完全雇用状態にもかかわらず高水準を維持した。

2025年7月に成立したOne Big Beautiful Bill Actは2017年の減税を恒久化し、長期的に毎年GDP比0.5%超の赤字拡大要因となるとIMFは試算している。

利払い費はGDP比4.3%に達し、2031年には5%近くに迫る見通しだ。

その結果、米国の政府総債務は2031年にGDP比142%に達すると予測されている。

中国は2025年の財政赤字がGDP比7.9%と、長年の非公式な目安だった3%を大きく突破した。

地方政府の隠れ債務を公式債務に転換するスワッププログラム(10兆元規模)が進行中だが、土地売却収入の構造的減少が財政を根本から圧迫している。

2031年の債務予測は127%と、前回(2025年4月版)の予測から約11ポイント上方修正された。

一方、日本は名目成長の加速と高インフレにより、債務比率が約14ポイント低下する見通しという明るい材料がある。

ただし10年債・30年債利回りが過去最高水準に上昇しており、長期的には高齢化に伴う社会保障費増大が財政を圧迫するリスクが残る。

Market Implications:財政悪化が市場に波及する「根拠の鎖」

最終スライドでは、今回の財政モニターが示す市場への含意を「根拠の鎖」の形式で整理する。

第一のチャネルは、米国債の安全資産プレミアム低下だ。

米国の財政赤字拡大と短期国債の急増により米国債の供給が増加し、その安全資産プレミアム(コンビニエンス・イールド)が低下している。

IMFの分析では、米国債の供給ショックによる米10年債利回りの1ベーシスポイント上昇が、海外の10年債利回りを0.8〜0.9ベーシスポイント押し上げるとされており、これは事実上、世界のリスクフリー金利の基準が切り上がることを意味する。

第二のチャネルは、タームプレミアムの上昇だ。

財政軌道への不確実性や貿易摩擦がタームプレミアムを押し上げており、英国10年債は2026年2月末から4月初めにかけて60ベーシスポイント上昇した。

ただし、短期金利の上昇が速い局面では一時的なフラット化も観察されており、今回のデータ単独でスティープ化を断定することは慎重であるべきだ。

第三のチャネルは、財政拡張と中央銀行独立性リスクだ。

中東紛争による供給インフレと財政悪化が同時進行する中、財政ファイナンス圧力が高まれば新興国では通貨安とスプレッド拡大が連動しやすい。

一方、アップサイドも存在する。

AIによる生産性向上が早期に実現すれば債務ダイナミクスを改善する可能性があり、新興国が過去20年間に構築した制度的強化——独立した中央銀行、インフレ目標、ローカル通貨債市場——は引き続き重要な耐性の源泉だ。

財政の窓は狭まっているが、閉じてはいない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。