本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-16 07:52)

📺 動画で詳細な解説を見る

総括:12地区ヒートマップ|中東ショックが塗り替えた景況地図

2026年4月6日を情報収集期限とするFOMCベージュブックの全体像を俯瞰する。

12地区のうち8地区が「わずかから小幅な拡大」を報告し、2地区が横ばい、2地区が縮小と、数字の上では前回2月報告と大きく変わらない。

しかし今回の報告で決定的に変わったのは、その「質」だ。

前回は関税政策の不確実性が主役だったが、今回は中東紛争という新たな地政学リスクが全12地区の報告書に登場し、エネルギーコストの急騰と企業の様子見姿勢という二つの波を同時に引き起こしている。

前回から改善したのはミネアポリスとサンフランシスコ。

一方でボストンは横ばいから微減へと後退した。

製造業の底堅さと消費の二極化という構造は継続しているが、その上に中東リスクという新たなレイヤーが重なった報告書と評価できる。

深掘り①:中東ショックの波及経路|エネルギー高騰とマージン圧縮の連鎖

今回のベージュブックで最も鮮烈な変化は、中東紛争を起点とするコスト連鎖の速度と広がりだ。

原油高が輸送サーチャージを押し上げ、それが肥料・プラスチック・金属コストへと波及する構造は、前回2月報告では関税が主役だったコスト圧力の「震源地」が地政学リスクへと移行したことを示唆する。

クリーブランドでは燃料コストが「急騰」と表現され、アトランタではホルムズ海峡閉鎖が肥料コスト急騰の直接原因として名指しされた。

フィラデルフィアが指摘する「短期契約更新時の遅れた影響」は重要だ。

現時点で報告されているコスト増は、まだ氷山の一角である可能性がある。

一方でダラスでは、湾岸の精製マージンが2022年以来の高水準に達したとの報告もあり、エネルギーセクターにとってはポジティブな側面も存在する。

構造的に問題なのは、仕入コストの上昇ペースが販売価格の上昇ペースを全地区で上回っており、企業のマージンが継続的に圧縮されている点だ。

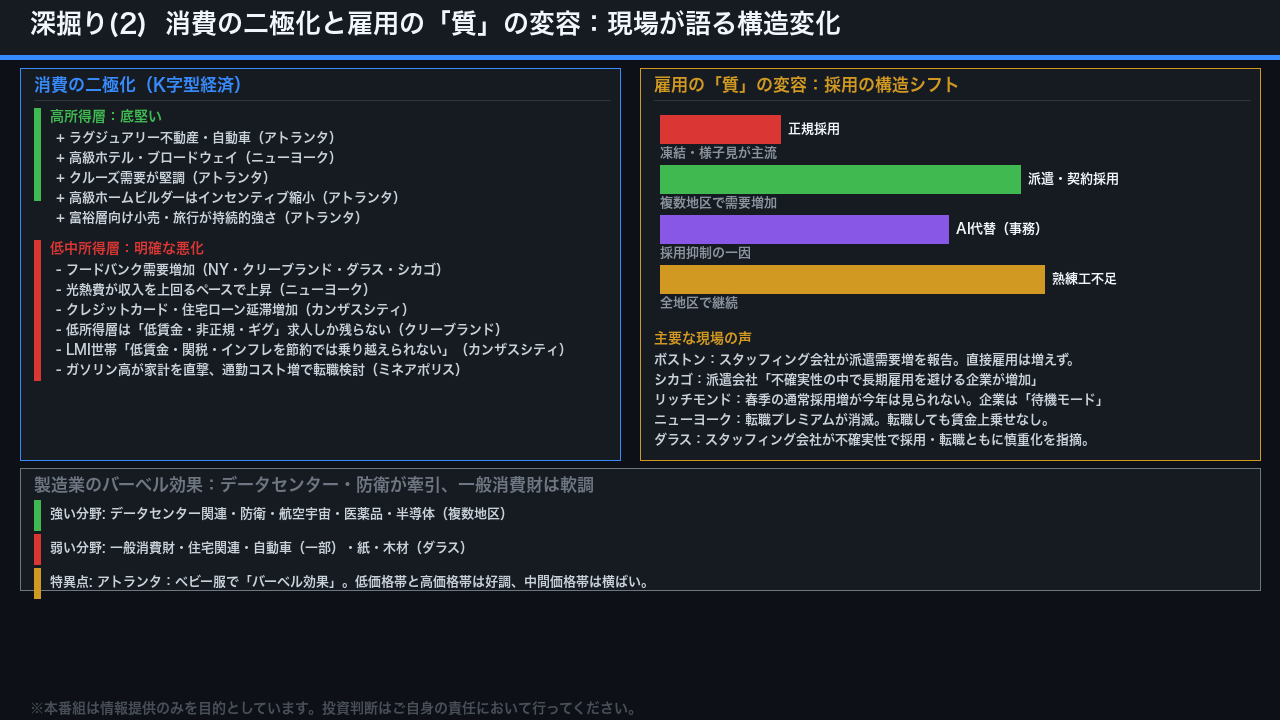

深掘り②:消費の二極化と雇用の「質」の変容

今回のベージュブックが描く消費の構造は、前回から一段と鮮明なK字型だ。

高所得層はラグジュアリー不動産、クルーズ、高級ホテルで底堅さを維持している。

一方で低中所得層の悪化は数字を超えた「生活の声」として記録されている。

カンザスシティでは「低賃金・関税・インフレを節約では乗り越えられない」という直接の証言が残り、ニューヨークでは光熱費が収入を上回るペースで上昇していると報告された。

フードバンクへの需要増加は4地区以上で確認されており、これは単月の変動ではなく継続的なトレンドとして捉えるべきだ。

雇用面では、正規採用の凍結と派遣・契約採用の増加という「雇用の質の劣化」が進行している。

ニューヨークでは転職プレミアムが消滅し、転職しても賃金上乗せが得られない状況が報告された。

これは労働者の交渉力の低下を示唆する可能性がある。

製造業では、データセンター・防衛・航空宇宙が牽引役となる一方、一般消費財は軟調というバーベル構造が継続している。

FOMCへの含意と市場インプリケーション

最後に、このベージュブックが次のFOMCに向けて何を示唆するかを「根拠の鎖」で整理する。

第一の鎖はインフレ圧力だ。

全12地区でエネルギー・輸送コストが急騰し、フィラデルフィアが指摘する短期契約更新時の遅れたコスト転嫁が現実化すれば、数ヶ月後のCPIに上昇圧力がかかる可能性がある。

ただしこれは一般論であり、今回のデータ単独では断定できない。

第二の鎖は需要の下押しだ。

8地区で企業の様子見姿勢が報告され、設備投資と採用の凍結が確認されている。

第三の鎖は、この二つが同時進行するスタグフレーション的環境だ。

ダラス地区の銀行家は「中東紛争で将来の金利パスが不透明、利下げが遠のく可能性」と原文で証言している。

一般に、コスト上昇と成長鈍化が同時進行する環境ではFRBは利下げを急ぎにくいと考えられているが、ベージュブックは定性情報であり、金融政策の方向性を断定するには今後のCPIや雇用統計との照合が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。