本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-06 23:30)

📺 動画で詳細な解説を見る

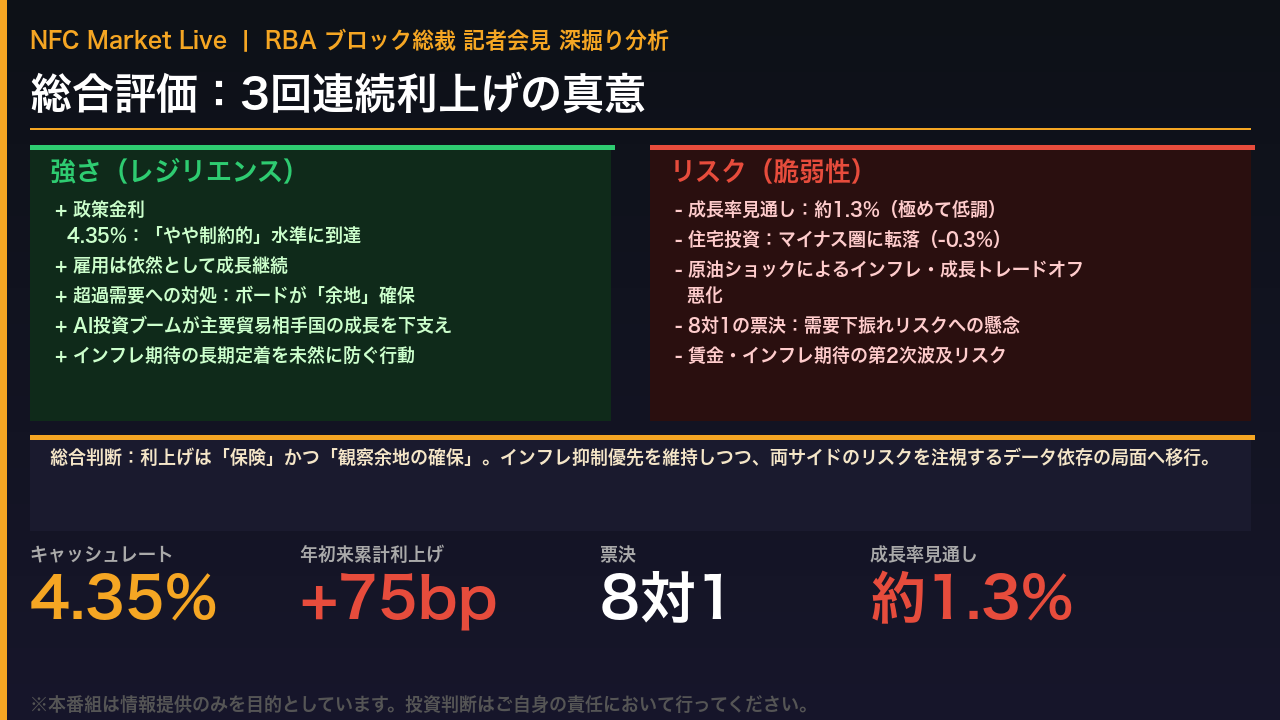

総合評価:3回連続利上げの真意

今回のRBAブロック総裁会見の核心から入る。

ボードはキャッシュレートを25bp引き上げ4.35%とし、年初来の累計利上げ幅は75bpに達した。

この決定を単純に「タカ派的」と断じるのは早計だ。

総裁自身が「ボードは今や制約的な水準に達した」と述べており、これは利上げサイクルの一つの節目を示唆している。

強さの面では、雇用は依然として成長を維持しており、超過需要への対処という当初の政策目標に対して一定の手応えを得た段階にある。

一方でリスクも明確だ。

成長率見通しは約1.3%と総裁自身が「極めて低調」と認める水準であり、住宅投資はマイナス圏に転落している。

8対1という票決の内幕では、反対票の1名が需要の下振れリスクをより重く見ていた。

総合的に見れば、今回の利上げは「インフレへの保険」であると同時に、中東情勢の展開を見極めるための「観察余地の確保」という二重の意味を持つ、戦略的な判断と評価できる。

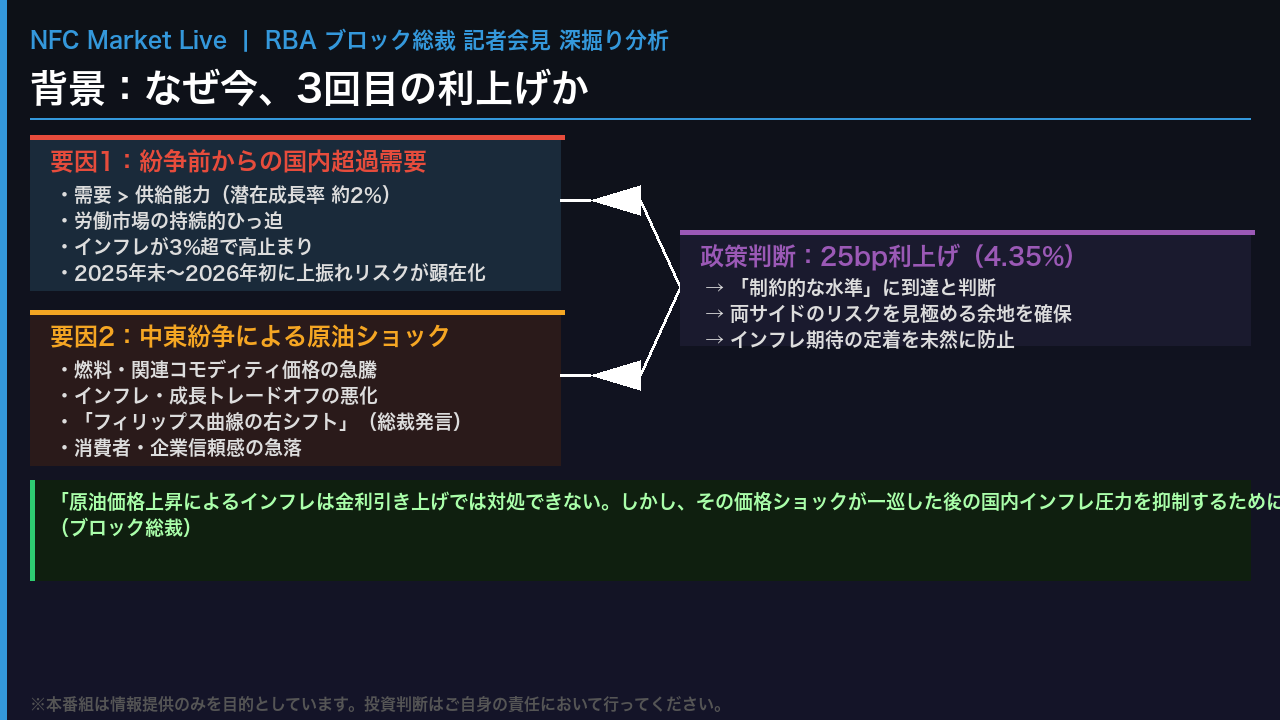

背景:なぜ今、3回目の利上げか

今回の利上げ判断の背景には、明確に区別すべき2つの要因が存在する。

第1の要因は、中東紛争が始まる前からすでに存在していた国内の超過需要だ。

需要が供給能力を上回り、労働市場のひっ迫が続く中、インフレは3%超で高止まりしていた。

ブロック総裁は「紛争前から問題があった」と明言している。

第2の要因が、中東紛争による原油ショックだ。

総裁は「フィリップス曲線が右にシフトした」という技術的な表現を使い、任意のインフレ率に対してより高い失業率が必要になるという、政策当局にとって最も厄介なトレードオフの悪化を認めた。

重要なのは、総裁が「原油価格上昇によるインフレは金利引き上げでは対処できない」と明確に述べた点だ。

今回の利上げは原油ショックへの直接対応ではなく、ショックが一巡した後に残る国内インフレ圧力を抑制するための「先手」であり、同時にインフレ期待が長期的に定着することを防ぐための「シグナル」として機能している。

強さの深掘り:制約的水準到達と雇用の底堅さ

経済の強さ、レジリエンスの側面を深掘りする。

まず「制約的水準に達した」という総裁の発言の意味を正確に理解する必要がある。

これは単純に「4.35%が高い」ということではない。

総裁は重要な留保を付けた。

中立金利の推計値が上昇しており、ローンのマージン縮小によって金融環境が以前ほど引き締まっていない可能性があると認めた。

つまり「4.35%は以前の4.35%と同じ制約度ではない」という認識だ。

それでも「やや制約的」と判断したのは、信用供与の伸びが平均を上回っているにもかかわらず、需要の鈍化傾向が確認されつつあるからだ。

雇用面では、失業率4.3%が過去1年間ほぼ安定しており、総裁は「4%台の維持が目標」と明言した。

重要なのは、失業率が若干上昇しても雇用数自体は増加を続けているという点だ。

これは労働参加率の上昇を反映している可能性があり、景気の底割れを示すものではない。

この雇用の底堅さが、ボードが「観察余地を確保しながら待てる」と判断した根拠の一つだ。

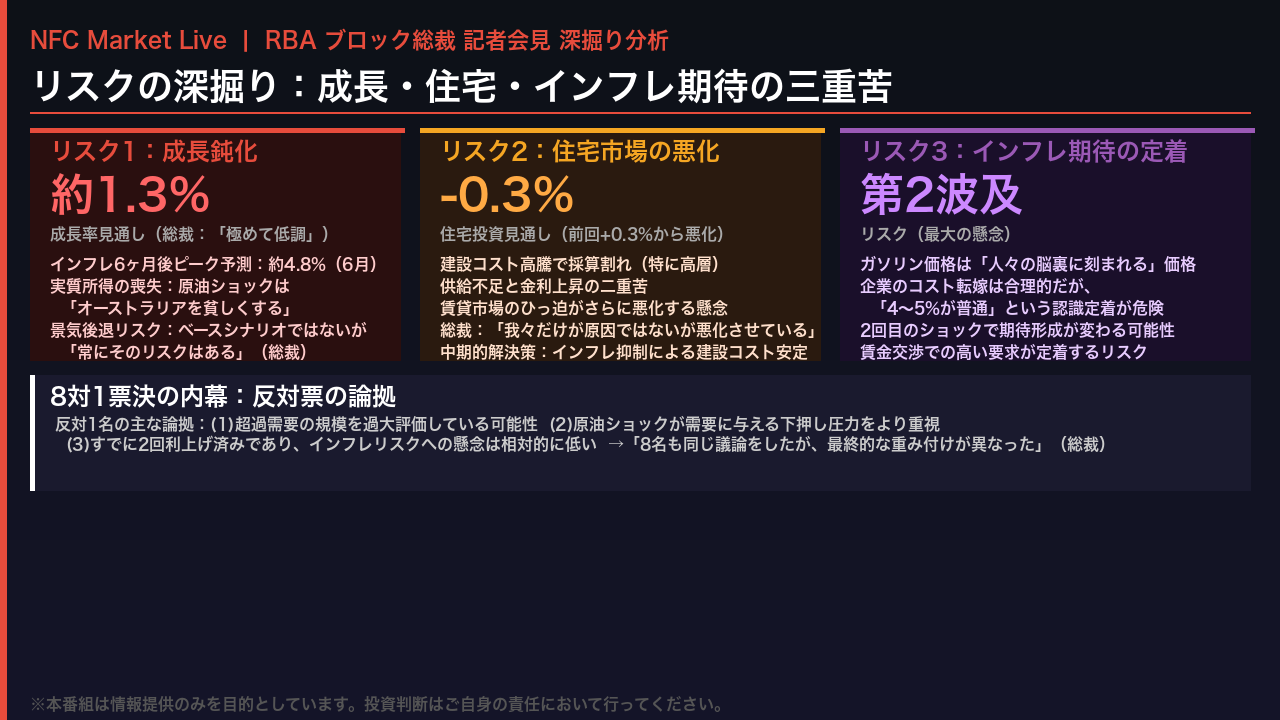

リスクの深掘り:成長・住宅・インフレ期待の三重苦

リスクの側面を三つの軸で深掘りする。

第1のリスクは成長鈍化だ。

成長率見通しは約1.3%と、総裁自身が「極めて低調」と認める水準だ。

インフレは6月頃に約4.8%でピークを打つと予測されているが、それまでの間、家計は高い燃料費・食料品価格と住宅ローン金利上昇の三重苦に直面する。

第2のリスクは住宅市場だ。

住宅投資見通しはマイナス0.3%と前回のプラス0.3%から悪化した。

建設コストの高騰で特に高層住宅の採算が取れず、供給不足と金利上昇が重なる構造的な問題だ。

第3、そして最大のリスクがインフレ期待の定着だ。

総裁は「ガソリン価格は人々の脳裏に刻まれる価格だ」と述べ、企業のコスト転嫁自体は合理的だが、「4〜5%の値上げが普通」という認識が定着することを最も警戒している。

さらに、今回がCOVID後に続く2回目のショックであることから、賃金交渉での期待形成が前回と異なる可能性があると総裁は明言した。

8対1という票決は、この複雑なリスクバランスを巡る真剣な議論の証左だ。

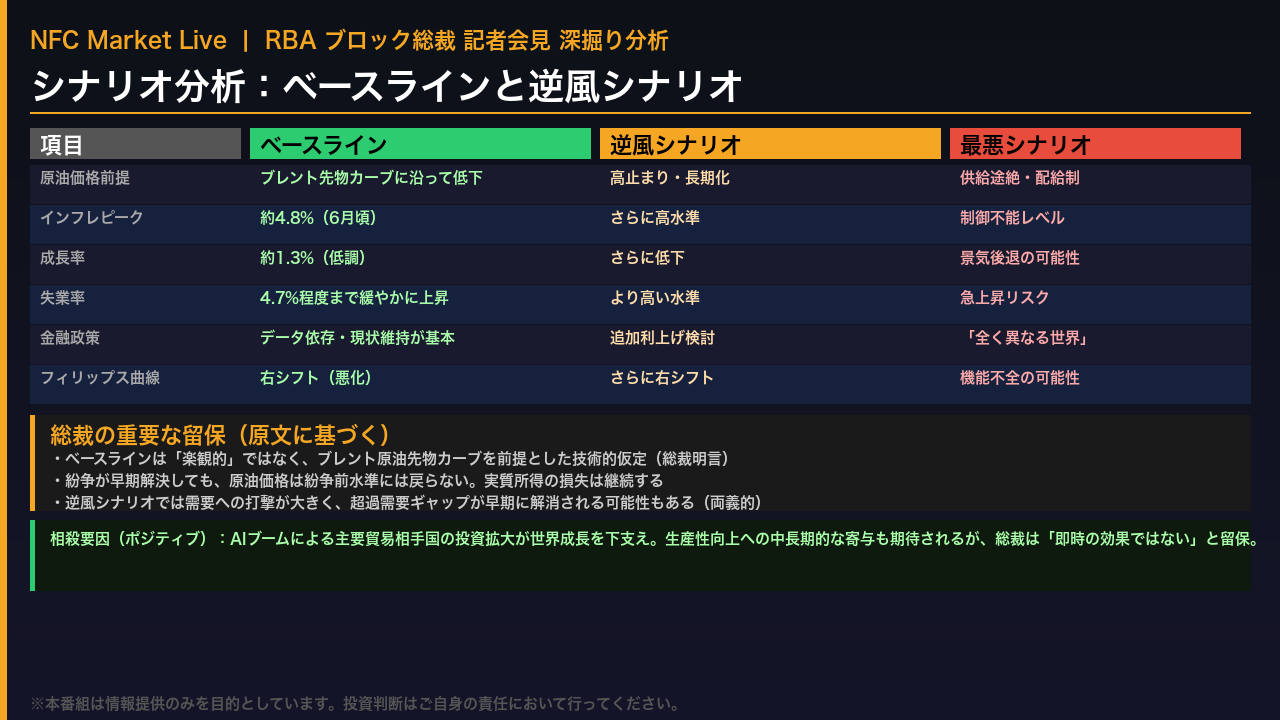

シナリオ分析:ベースラインと逆風シナリオ

RBAが公表した3つのシナリオを整理する。

ベースラインシナリオは、ブレント原油先物カーブに沿って価格が低下するという技術的仮定に基づく。

総裁は「楽観的ではない」と強調したが、一部の市場参加者からは楽観的との指摘もある。

このシナリオでもインフレは約4.8%でピークを打ち、成長率は約1.3%という低調な結果だ。

逆風シナリオでは原油価格の高止まりと長期化を想定し、インフレはさらに上振れ、失業率も高い水準に達する。

フィリップス曲線のさらなる右シフトが起きるという意味だ。

最悪シナリオは燃料の供給途絶と配給制を想定しており、総裁は「全く異なる世界になる」と述べた。

重要な留保が2点ある。

第1に、紛争が早期解決しても原油価格は紛争前水準には戻らず、オーストラリアの実質所得損失は継続する。

第2に、逆風シナリオでは需要への打撃が大きく、超過需要ギャップが早期に解消される可能性もあり、必ずしも追加利上げを意味しない。

相殺要因として、AIブームによる主要貿易相手国の投資拡大が世界成長を下支えしている点も見逃せない。

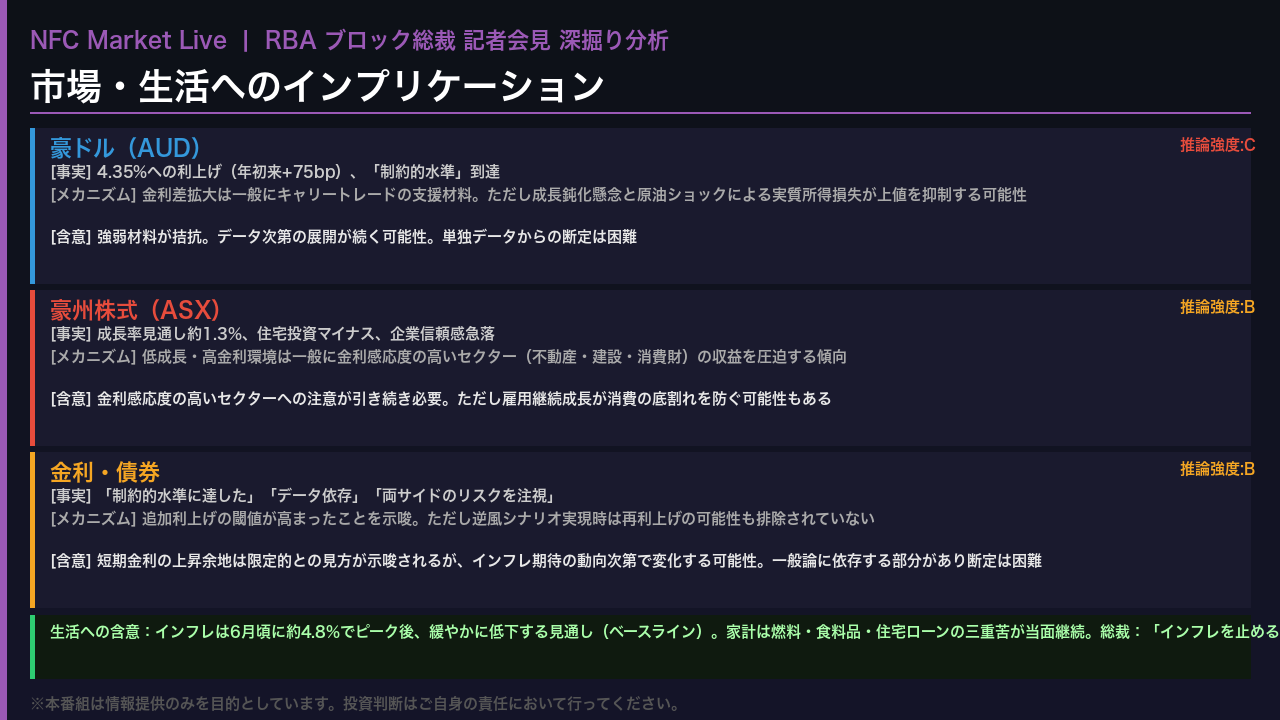

市場・生活へのインプリケーション

最後に、今回の会見内容が市場と生活に何を示唆するかを「根拠の鎖」の形式で整理する。

豪ドルについては、年初来75bpの利上げによる金利差拡大は一般にキャリートレードの支援材料となり得る。

しかし成長率約1.3%という低調な見通しと、原油ショックによる実質所得損失が上値を抑制する可能性がある。

強弱材料が拮抗しており、単独データからの断定は困難だ。

豪州株式については、低成長・高金利環境は一般に不動産・建設・消費財といった金利感応度の高いセクターの収益を圧迫する傾向がある。

ただし雇用の継続成長が消費の底割れを防ぐ可能性も残る。

金利・債券については、「制約的水準に達した」「データ依存」という総裁の発言は追加利上げの閾値が高まったことを示唆するが、逆風シナリオが実現した場合の再利上げの可能性は排除されていない。

生活面では、インフレはベースラインで6月頃に約4.8%でピークを打ち、その後緩やかに低下する見通しだ。

家計は燃料・食料品・住宅ローンの三重苦が当面継続する。

総裁が繰り返し強調したのは「インフレを止めることが最も脆弱な人々を守る唯一の手段」という信念だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。