本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-07 10:01)

📺 動画で詳細な解説を見る

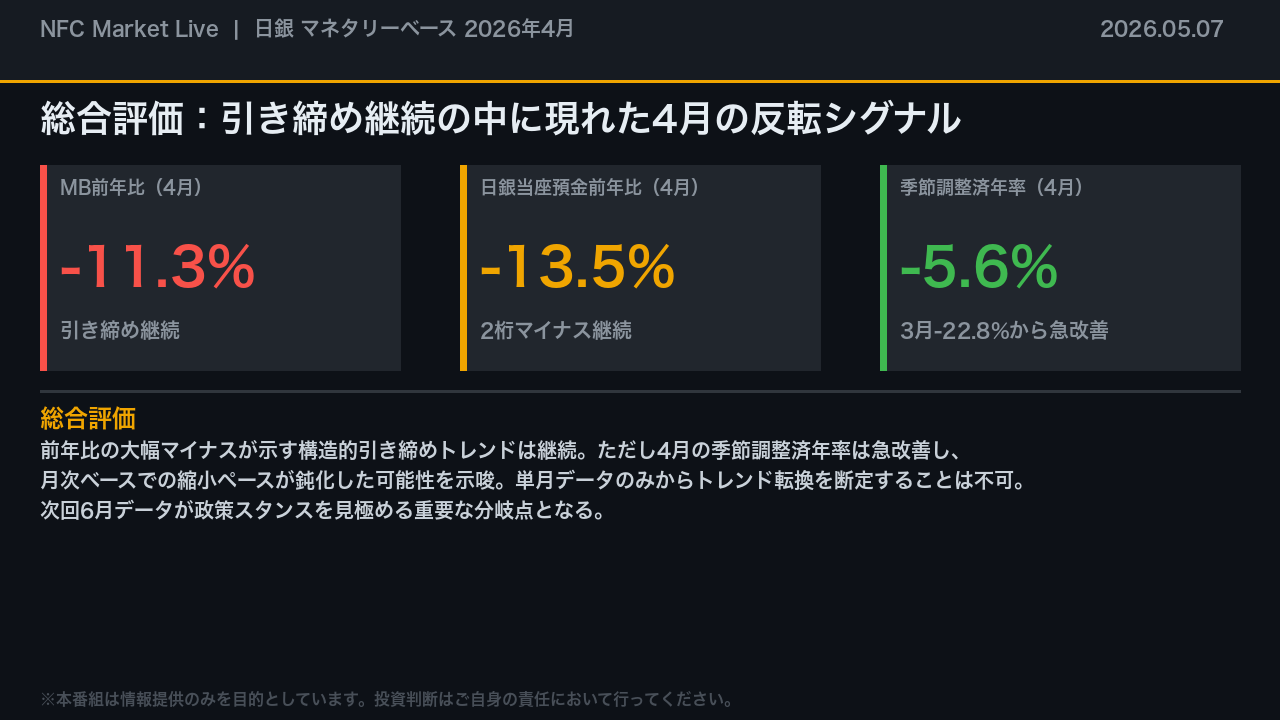

総合評価:引き締め継続の中に現れた4月の反転シグナル

2026年5月7日、日本銀行が4月のマネタリーベースを発表した。

結論から言えば、「引き締め継続の中に現れた月次ベースの反転シグナル」という二面性を持つデータだ。

前年比ではマネタリーベース全体がマイナス11.3%、日銀当座預金がマイナス13.5%と、いずれも2桁のマイナスが続いており、日銀の量的引き締めが構造的に継続していることは疑いない。

一方で、季節調整済みの前月比年率は3月のマイナス22.8%から4月はマイナス5.6%へと急改善した。

この数字が何を意味するのか、そして市場への含意は何か。

本編では3月データとの比較を軸に、その構造を徹底的に深掘りする。

トレンド俯瞰:加速する前年比マイナスの軌跡

まずトレンド全体を俯瞰する。

マネタリーベースの前年比は、2025年3月のマイナス3.1%を起点に、一貫してマイナス幅を拡大してきた。

四半期ベースで整理すると、2025年第1四半期のマイナス2.5%から、第2四半期マイナス3.9%、第3四半期マイナス4.7%、第4四半期マイナス8.7%、そして2026年第1四半期はマイナス10.6%と、加速度的に縮小が進んでいる。

日銀当座預金に至っては、2026年3月にマイナス13.9%まで拡大した。

この加速の背景には、日銀が2024年以降に実施してきた国債買い入れ減額と利上げの複合効果がある。

4月はマネタリーベースがマイナス11.3%、当座預金がマイナス13.5%と、前月比でわずかに縮小幅が小さくなったが、前年比の大幅マイナスというトレンド自体は崩れていない点を強調しておく。

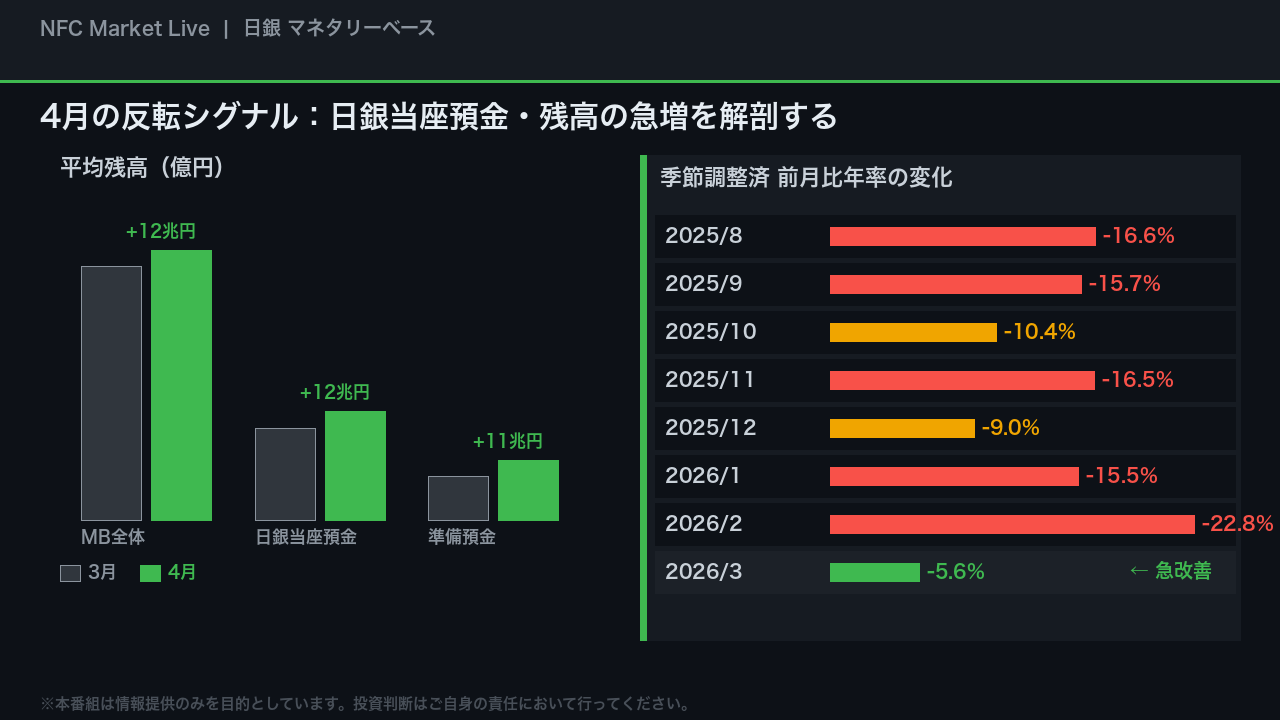

4月の反転シグナル:当座預金残高の急増を解剖する

4月データの最大の特徴は、残高の絶対水準が前月から増加に転じた点だ。

日銀当座預金の平均残高は3月の約44兆9500億円から4月は約46兆2200億円へ、約1兆2700億円増加した。

月末残高も3月末の約42兆1000億円から4月末は約43兆4600億円へ増加している。

この結果、季節調整済みの前月比年率はマイナス22.8%からマイナス5.6%へと急改善した。

ただし、ここで重要な留保事項がある。

4月は年度初めにあたり、企業の資金需要や日銀の国債オペの受け渡しタイミングなど、季節性の影響を受けやすい月だ。

この改善が政策スタンスの変化を示すものか、それとも季節的・一時的な要因によるものかは、現時点では単月データのみから断定することはできない。

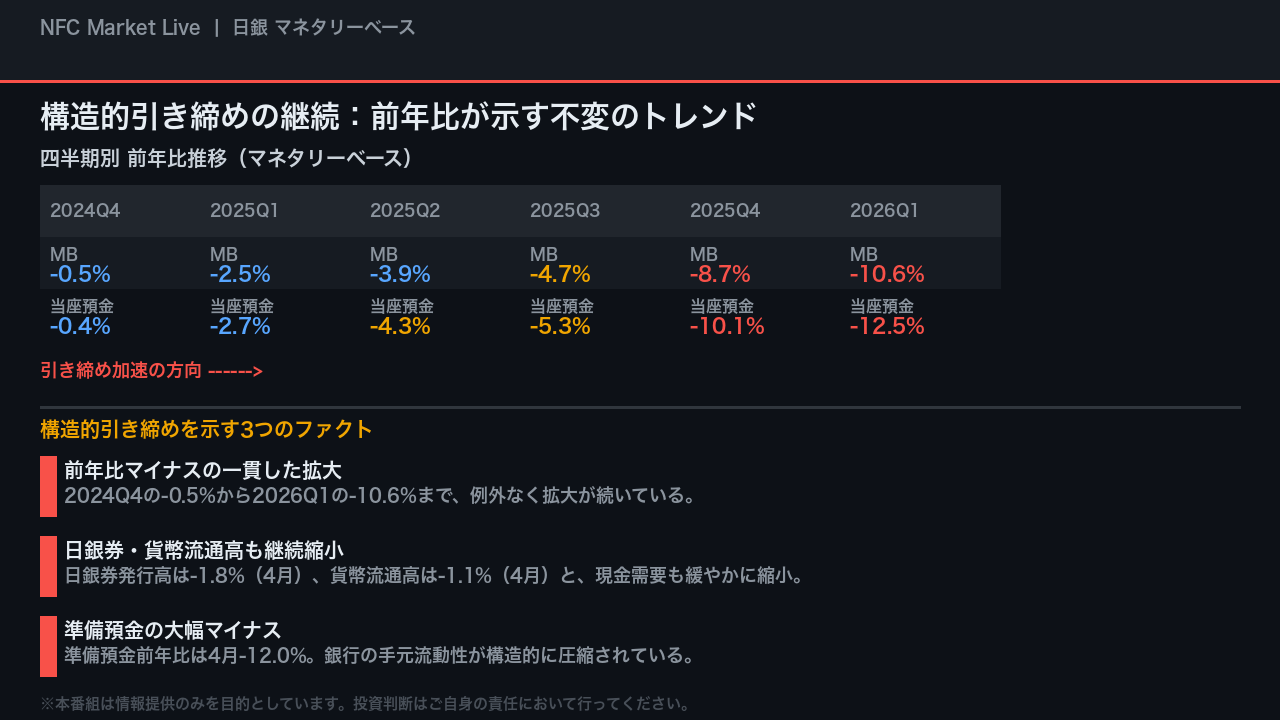

構造的引き締めの継続:前年比が示す不変のトレンド

4月の月次改善を正しく評価するためには、前年比という別の時間軸で構造を確認する必要がある。

四半期ベースで見ると、マネタリーベースの前年比は2024年第4四半期のマイナス0.5%から、2026年第1四半期のマイナス10.6%まで、一度も改善することなく拡大し続けている。

日銀当座預金に至っては同期間でマイナス0.4%からマイナス12.5%へと拡大した。

この前年比の一貫した悪化は、日銀が国債買い入れを段階的に減額してきた政策の累積効果を反映している。

また、日銀券発行高もマイナス1.8%、貨幣流通高もマイナス1.1%と、現金需要自体も緩やかに縮小しており、マネタリーベース縮小は当座預金だけの現象ではない。

準備預金の前年比マイナス12.0%は、銀行システム全体の手元流動性が構造的に圧縮されていることを示唆する。

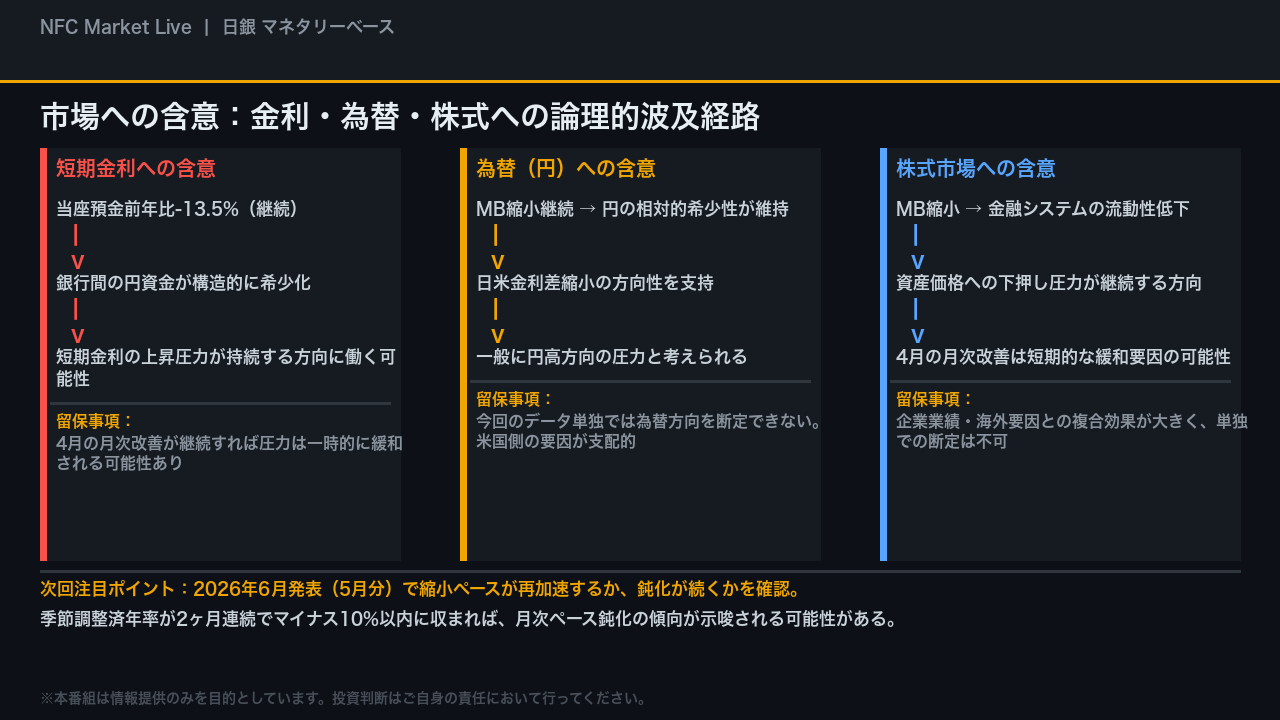

市場への含意:金利・為替・株式への論理的波及経路

最後に、今回のデータが市場に何を示唆するかを、根拠の鎖に沿って整理する。

金利については、日銀当座預金の前年比マイナス13.5%という継続的な縮小が、銀行間市場における円資金の構造的な希少化を通じて、短期金利の上昇圧力が持続する方向に働く可能性がある。

ただし4月の月次改善が継続すれば、この圧力は一時的に緩和される可能性もある。

為替については、マネタリーベースの縮小継続が円の相対的希少性を維持し、一般に日米金利差縮小を通じた円高方向の圧力と考えられているが、今回のデータ単独では為替方向を断定することはできない。

米国側の金融政策や経常収支の動向が支配的な要因となる。

株式については、流動性低下が資産価格への下押し圧力として継続する方向だが、企業業績や海外要因との複合効果が大きく、単独での断定は不可だ。

次回の注目点は2026年6月発表の5月分データ。

季節調整済み年率が2ヶ月連続でマイナス10%以内に収まれば、月次ペース鈍化の傾向が示唆される可能性がある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。