本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-06 05:31)

📺 動画で詳細な解説を見る

決算サマリー:2026年Q1 最重要ファクト

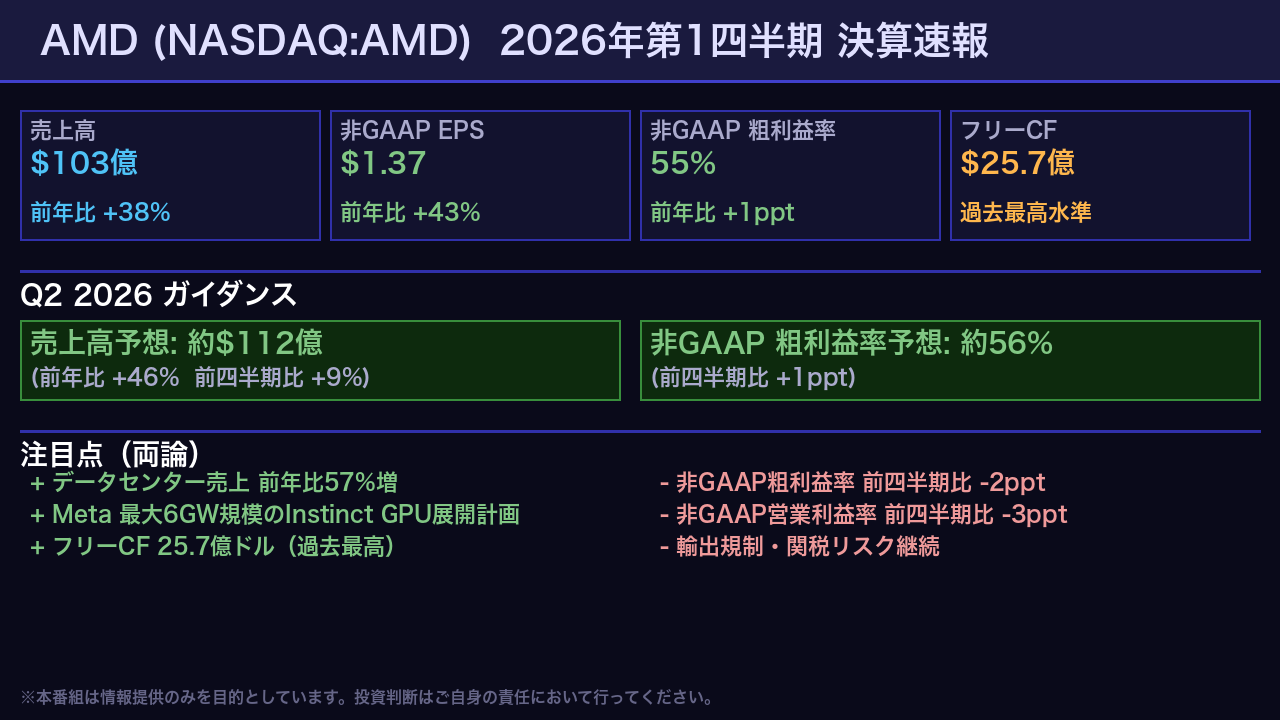

AMDの2026年第1四半期決算速報です。

売上高は103億ドルと前年同期比38%増を達成。

非GAAPベースの希薄化後EPSは1.37ドルで前年比43%増。

データセンターセグメントが57%増収と全社業績を力強く牽引し、フリーキャッシュフローは25億6600万ドルと過去最高を更新しました。

Q2ガイダンスは売上高約112億ドル、前年比46%増・前四半期比9%増という強気の数字。

一方で非GAAP粗利益率は前四半期比2ポイント低下の55%、営業利益率も3ポイント後退しており、成長投資コストの増加が利益率を圧迫する構図も見えています。

売上高・利益率の推移:成長の軌跡

売上高の推移を見ると、前年同期の74億3800万ドルから今四半期は102億5300万ドルへと38%増収を達成。

前四半期の102億7000万ドルとほぼ横ばいで、高水準を維持しています。

粗利益率はGAAPベースで53%、非GAAPベースで55%。

前年同期比ではそれぞれ3ポイント、1ポイントの改善ですが、前四半期比ではGAAP・非GAAPともに低下しています。

これはデータセンター向けGPUの出荷拡大に伴うコスト構造の変化と、製品ミックスの影響によるものです。

利益率の絶対水準は高く維持されており、成長投資フェーズにある企業として健全な水準と評価できます。

セグメント別業績:データセンターが主役

セグメント別に見ると、データセンターが売上57億7500万ドルと前年比57%増を達成し、全社売上の約56%を占める主役に成長しました。

EPYCプロセッサとInstinct GPUの両輪が需要を牽引しています。

クライアント&ゲーミングは36億500万ドルで前年比23%増。

Ryzenプロセッサの好調な販売とシェア拡大が寄与しました。

エンベデッドは8億7300万ドルで前年比6%増と、複数のエンドマーケットで需要が回復基調にあります。

前四半期比ではデータセンターが7%増と唯一プラスを維持した一方、クライアント&ゲーミングとエンベデッドは季節性もあり若干の減収となっています。

データセンター深掘り:AI需要の爆発とMeta契約

データセンターセグメントの詳細です。

売上高57億7500万ドルは前年比57%増、前四半期比でも7%増と加速しています。

営業利益は15億9900万ドルで前年比72%増。

最大のニュースはMetaとの戦略的提携です。

MetaはAMD Instinct GPUを最大6ギガワット規模で展開する計画を発表し、その第1弾となる1ギガワット分にはカスタム設計のMI450ベースGPUが採用されます。

さらにMetaは第6世代EPYC CPUのリード顧客にもなる予定です。

AWS、Google Cloud、Microsoft Azure、テンセントの4社が第5世代EPYC採用の新クラウドインスタンスを相次いで発表しており、エコシステムの広がりが鮮明です。

リサ・スーCEOは「MI450シリーズとHeliosへの顧客エンゲージメントが強まり、顧客予測が当初の期待を上回っている」と述べています。

キャッシュフロー・財務健全性:過去最高を更新

財務健全性の観点から特筆すべきは、フリーキャッシュフローが25億6600万ドルと過去最高を更新した点です。

フリーCFマージンは25%と前四半期の20%から大幅に改善しています。

現金・短期投資の合計は123億4700万ドルと前四半期比17%増加し、財務的な余力は十分です。

総負債は32億2400万ドルとほぼ横ばいで、ネットキャッシュポジションは盤石です。

一方、設備投資は3億8900万ドルと前四半期比75%増加しており、AI需要に対応するための積極的な成長投資が続いています。

調整後EBITDAは27億4600万ドルで前四半期比10%減となりましたが、これは前四半期の投資収益等の一時的要因が剥落したためです。

Q2 2026ガイダンスと成長ドライバー・リスク分析

Q2 2026のガイダンスは売上高約112億ドル、プラスマイナス3億ドルのレンジです。

前年比46%増、前四半期比9%増という強気の数字で、非GAAP粗利益率は約56%を見込んでいます。

成長ドライバーとして最も重要なのは、推論とエージェントAIが高性能CPUとアクセラレータへの需要を加速させているという構造的な変化です。

MI450シリーズへの顧客予測は当初期待を上回っており、大規模展開のパイプラインが可視性を高めています。

一方でリスクも直視する必要があります。

米政府の輸出規制強化は業績の不確実性要因として継続しており、非GAAP粗利益率の前四半期比低下と営業費用の増加傾向は、成長投資コストが利益率を圧迫する構図を示しています。

供給制約とNVIDIAとの競争激化も引き続き注視が必要です。

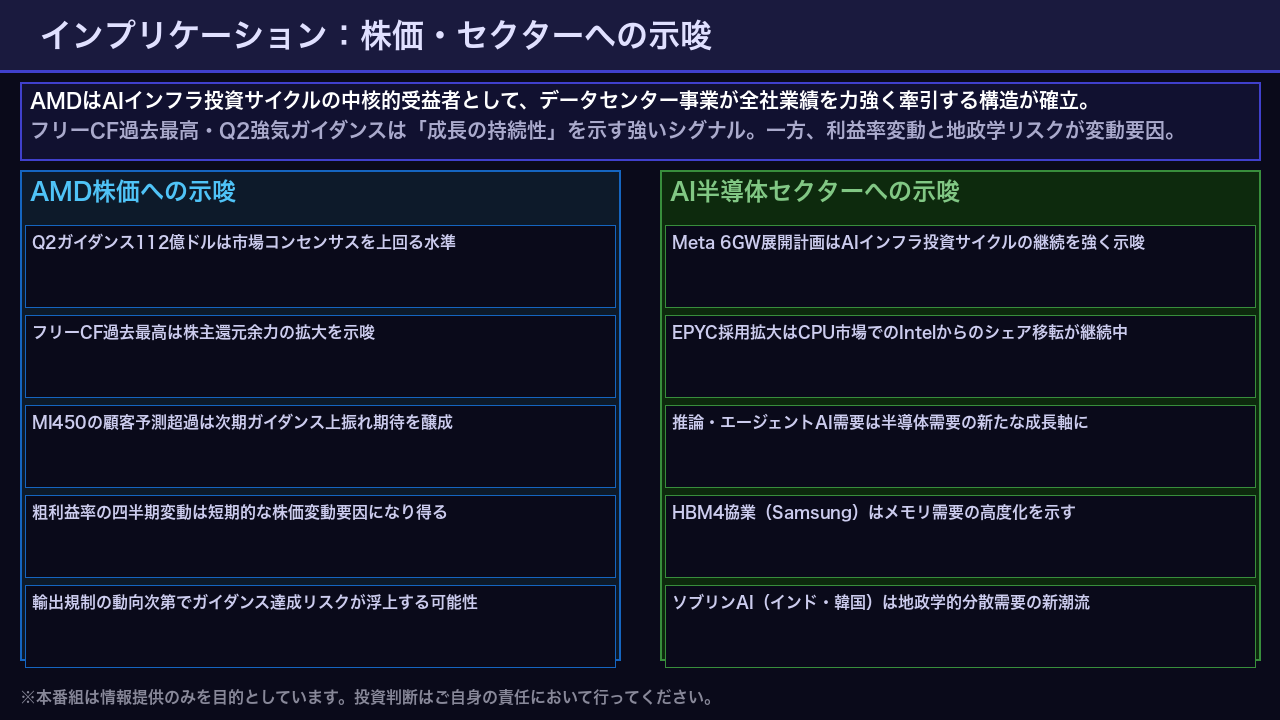

インプリケーション:株価・セクターへの示唆

最後に、この決算が株価とセクター全体に何を示唆するかを整理します。

Q2ガイダンスの112億ドルは市場コンセンサスを上回る水準であり、フリーキャッシュフローの過去最高更新は財務的な強さを証明しています。

MetaによるGW級のGPU展開計画は、AIインフラ投資サイクルが2026年以降も継続することを強く示唆するシグナルです。

セクター全体への波及として、EPYCの採用拡大はCPU市場でのシェア移転の継続を意味し、推論・エージェントAI需要は半導体需要の新たな成長軸として定着しつつあります。

ただし、輸出規制の動向と粗利益率の変動は引き続き株価の変動要因として注視が必要です。

AMDは「成長の強さ」と「利益率管理の課題」が共存する局面にあり、バランスのとれた視点での評価が求められます。

※本番組は情報提供のみを目的としています。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。