📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-09 22:44)

財務省「対外及び対内証券売買契約等の状況(週間)」最新データ(6/28-7/4)を徹底解説。 📊 海外勢の日本株売り越しは前週の1兆8175億円からわずか222億円へ急減速。 📈 一方、日本勢の外国株買いは8245億円と反転加速、対外債券は2181億円の売り越し。 💴 ドル円は160.90円、1年前(147.29…

最新週フロー:海外・日本勢の攻防

週間フローの全体像

財務省が令和8年7月9日に公表した「対外及び対内証券売買契約等の状況(週間)」によれば、最新集計期間(6/28-7/4)のネットフローは以下の通り。

| 項目 | 今週 | 前週 |

|---|---|---|

| 海外勢 日本株 | -222億円 | -18,175億円 |

| 海外勢 日本中長期債 | -59億円 | -5,023億円 |

| 日本勢 外国株 | +8,245億円 | +1,478億円 |

| 日本勢 外国中長期債 | -2,181億円 | -2,775億円 |

最も目を引くのは海外勢の日本株売り越し額が前週比で約98%縮小した点である。ただし、この縮小が構造的なトレンド転換なのか、単なる一時的な小康状態なのかは、今回の単週データだけでは判断できない。

過去1年間のレンジでは、海外勢の日本株フローは最大流入+39,413億円(2026年4月)、最大流出-44,481億円(2026年3月末)を記録しており、年間を通じたボラティリティは極めて高い。

一方、日本勢の外国株買いは直近2週で反転加速しており、対外債券は同時に売り越しとなっている点は、資産配分上の変化(株式選好・債券回避)を示唆する。ただし、これも単月データのみでは断定的な構造変化とは言えず、次週以降の推移確認が必要である。

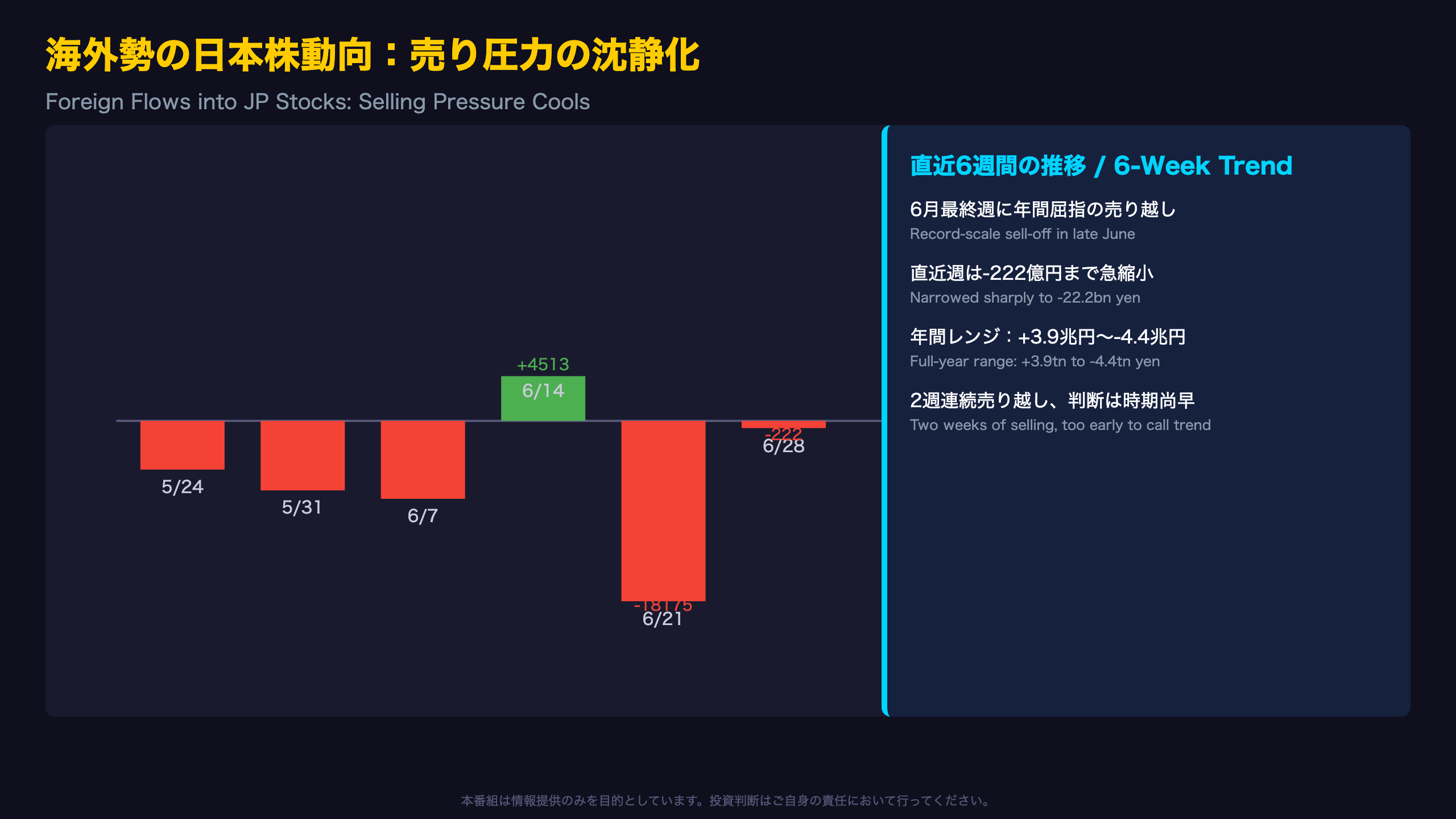

海外勢の日本株動向:売り圧力の沈静化

直近6週間の推移

海外勢による日本株フローの直近推移は次の通り(単位:億円)。

| 週 | ネットフロー |

|---|---|

| 5/24-5/30 | -4,915 |

| 5/31-6/6 | -7,006 |

| 6/7-6/13 | -7,852 |

| 6/14-6/20 | +4,513 |

| 6/21-6/27 | -18,175 |

| 6/28-7/4 | -222 |

6月中旬に一時プラスに転じたものの、6月最終週に年間屈指の大幅売り越しを記録し、その直後に急速に縮小するという振れ幅の大きい展開となった。

過去1年のレンジとの比較

過去52週のデータでは、海外勢の日本株フローは最大+39,413億円(2026年4月5-11日)、最小-44,481億円(2026年3月22-28日)という広いレンジで推移してきた。この年間レンジに照らすと、直近週の-222億円は「売りが止まった」というより「もともとの振れ幅の中でたまたま小さい値になった」と解釈する方が統計的には妥当である。

ただし、ここで注意したいのは、2週連続で売り越しが継続している点自体は事実であり、6月中旬の一時的な買い越し(+4,513億円)からは明確に潮目が変わっている。今後、この縮小基調が数週間継続するかどうかが、トレンド転換の判断材料になる。

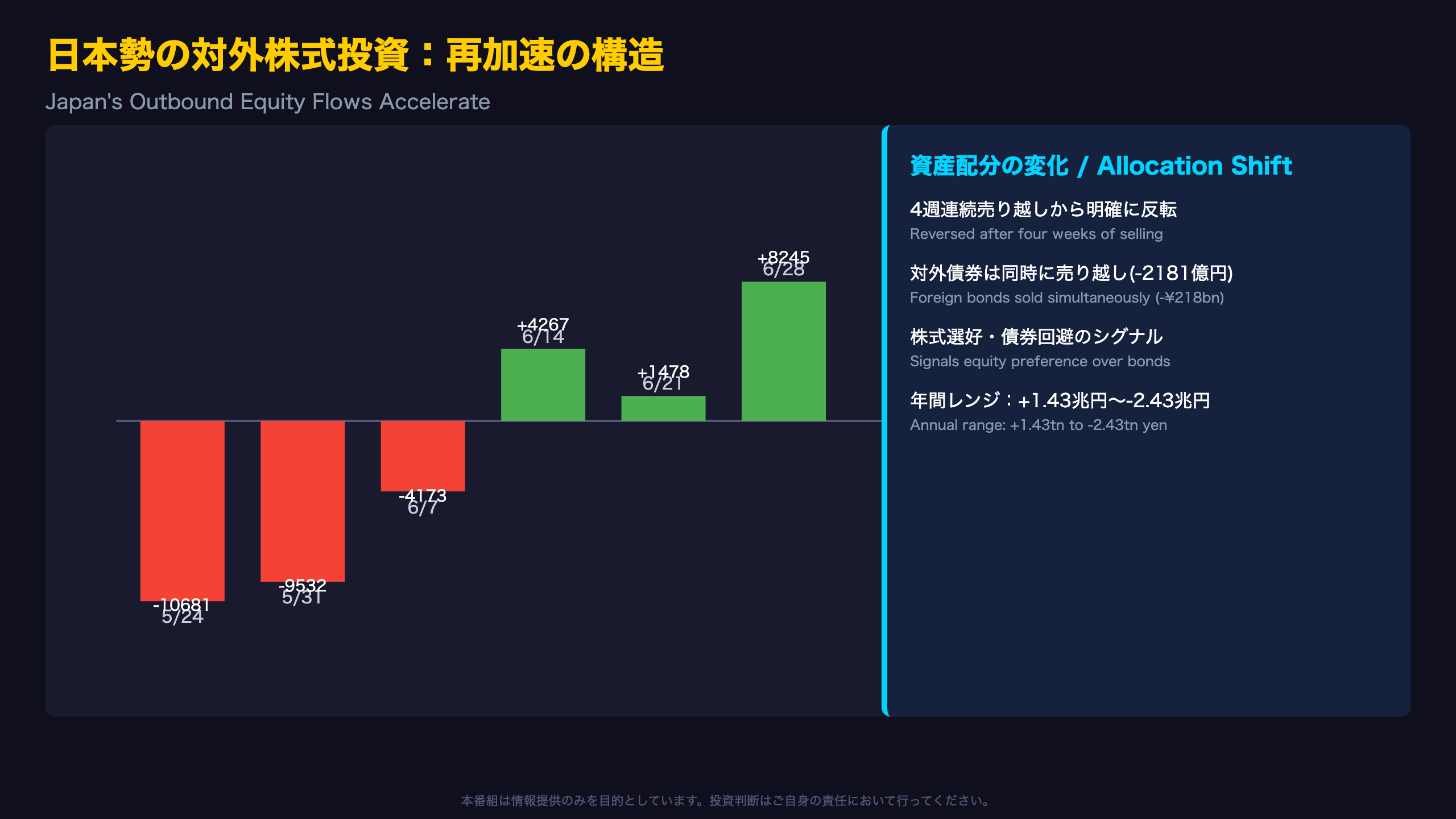

日本勢の対外株式投資:再加速の構造

日本勢の対外株式投資:反転の軌跡

日本の機関投資家・個人投資家による外国株式への投資フローは、直近6週間で明確な方向転換を見せた。

| 週 | ネットフロー(億円) |

|---|---|

| 5/24-5/30 | -10,681 |

| 5/31-6/6 | -9,532 |

| 6/7-6/13 | -4,173 |

| 6/14-6/20 | +4,267 |

| 6/21-6/27 | +1,478 |

| 6/28-7/4 | +8,245 |

5月下旬の大幅売り越し(-1兆681億円)から、6月最終週には+8,245億円まで、実に約1兆9000億円規模の振れ幅で反転している。

資産配分の変化を示すサブ指標

同時期の対外中長期債フロー(Res_BondL)を見ると、6/7-13週は+3,825億円の買い越しだったが、6/14-20週は+2,021億円、6/21-27週は-2,775億円、直近週は-2,181億円と、株式が買われる一方で債券は売られるという「デカップリング」が生じている。

これは、日本の投資家が金利環境やヘッジコストを勘案し、債券から株式へ資金をシフトさせている可能性を示唆する。ただし、この解釈はレベルB(複数指標の同方向シグナル)にとどまり、確定的な資産配分転換と断定するには追加データの蓄積が必要である。

過去1年の年間レンジ

日本勢の外国株フローは、年間を通じて最大+1兆4343億円(4月上旬)、最小-2兆4252億円(5月上旬)というレンジで推移しており、直近の+8,245億円はこのレンジの中では中位からやや強めの水準に位置する。

対外中長期債フローの高ボラティリティ

対外中長期債フロー:方向感なきボラティリティ

日本勢による外国中長期債への投資フロー(Res_BondL)は、年間を通じて極めて不安定な推移を見せている。

| 週 | ネットフロー(億円) |

|---|---|

| 4/26-5/2 | +24,064 |

| 5/3-5/9 | +16,443 |

| 5/10-5/16 | +7,730 |

| 5/17-5/23 | +82 |

| 5/24-5/30 | -1,844 |

| 5/31-6/6 | +2,096 |

| 6/7-6/13 | +3,825 |

| 6/14-6/20 | +2,021 |

| 6/21-6/27 | -2,775 |

| 6/28-7/4 | -2,181 |

5月上旬の大幅な買い越し局面(+2.4兆円規模)から、6月にかけて徐々に減衰し、直近2週はマイナス圏に転じている。

4月ショックとの対比

特筆すべきは、4月上旬(3/29-4/4週)にマイナス2兆4789億円という年間最大の売り越しを記録した直後、わずか1ヶ月後の5月上旬にプラス2兆4064億円という、ほぼ同規模の買い越しに転じている点である。この「往って来い」の値動きは、外債投資が単一のマクロ環境よりも、四半期末・年度替わりの需給要因やヘッジ付き外債(為替ヘッジ)のロールオーバーに強く左右されている可能性を示唆する(レベルC:単一指標からの推測)。

ドル円との関係性の限界

ドル円は同期間中147円台から160円台まで一貫して円安方向に推移しているが、対外債券フローとの相関は必ずしも明確ではなく、直近週の売り越し(-2181億円)が円安要因になったと断定することはできない。ヘッジコスト、日米金利差、四半期末のリバランスなど複数要因が絡み合っている点に留意が必要である。

3月末ショックと4月急反発:年度末要因

「年度末ショック」の全貌

3月22日から28日の週は、海外勢による日本資産への全面的な売り越しが観測された、年間で最も特異な一週間だった。

| 資産クラス | ネットフロー(億円) |

|---|---|

| 日本株 | -44,481 |

| 中長期債 | -26,461 |

| 短期債 | -41,578 |

日本株・中長期債・短期債のすべてで大幅な売り越しとなった「トリプル安」は、単一の資産クラスの需給ではなく、日本の会計年度末(3月末)特有のリバランス、決算対応の益出し・損出し、あるいはヘッジ外債のロールオーバーが複合的に作用した結果である可能性が高い(レベルB:複数資産クラスの同方向シグナル)。

急反発の内実

注目すべきは、この「ショック」がわずか1週間で完全に巻き戻された点である。

| 週 | 日本株ネットフロー(億円) |

|---|---|

| 3/22-3/28 | -44,481 |

| 3/29-4/4 | +29,518 |

| 4/5-4/11 | +39,413(年間最大) |

| 4/12-4/18 | +23,818 |

3週連続で大規模な買い越しが続き、年度替わり直後の新規資金投入が急速に進んだことがうかがえる。この「売って、すぐ買い戻す」というパターンは、日本の機関投資家(年金基金・生保等)による年度末の一時的なポジション調整という季節性要因が濃厚である。

次回への視点

次の年度末(2027年3月末)にも同様のパターンが再現されるかは、今後の四半期データの蓄積を待つ必要がある。仮に来年3月末に同様の全面売り越しが観測されれば、これは単なる偶然ではなく、日本市場特有の構造的な季節性として位置づけられるだろう。

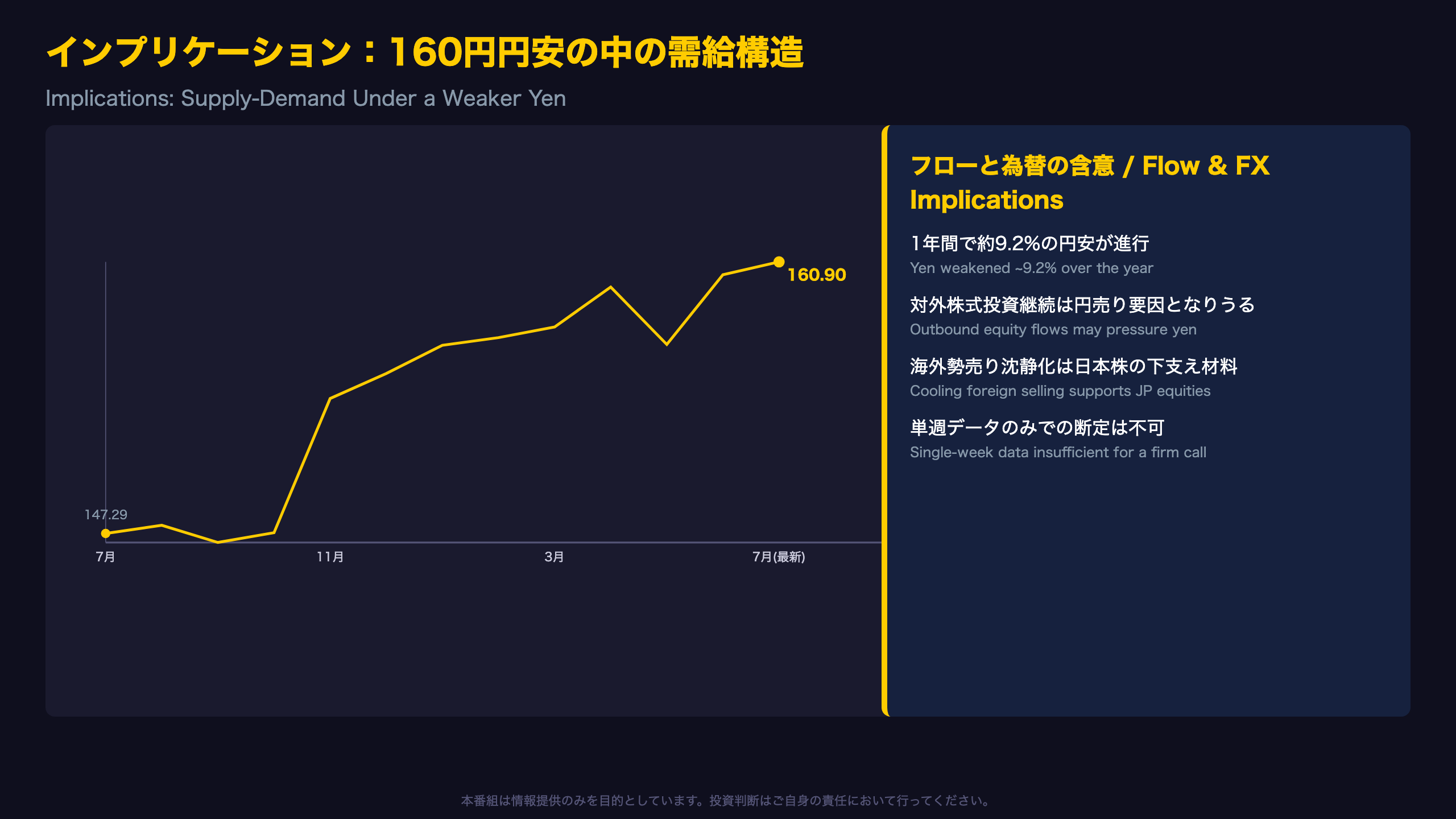

インプリケーション:160円円安の中の需給構造

ドル円1年推移とフロー要因の重ね合わせ

過去1年間のドル円推移を月次代表値で追うと、明確な円安トレンドが確認できる。

| 時期 | ドル円 |

|---|---|

| 2025年7月 | 147.29 |

| 2025年11月 | 154.05 |

| 2026年1月 | 156.72 |

| 2026年4月 | 159.64 |

| 2026年7月(最新) | 160.90 |

1年間で約13.61円、率にして9.2%の円安が進行した計算になる。

実需フローとの関係(一般論としての整理)

一般に、日本の機関投資家による対外証券投資(特に外国株式・外債投資)は、為替ヘッジなしのポジションであれば円売り・外貨買いの実需を伴うと考えられている。しかし今回のデータ単独では、日本勢の外国株買い(+8,245億円)とドル円の水準(160.90円)との間に直接的な因果関係を断定することはできない。ヘッジ比率や為替予約の状況は本レポートには含まれておらず、実際の為替フローへの影響度は不明である。

海外勢売り沈静化と日本株の需給

一方、海外勢の日本株売り圧力が縮小したことは、需給面で日本株市場への下押し圧力が和らいだことを意味する。ただし、これも単週のデータであり、次週以降も同様の縮小傾向が続くかどうかの確認が必要である。

次回発表に向けて

次回の財務省週間データ発表(対象期間7/5-7/11)では、海外勢の売り越し傾向が本当に落ち着いたのか、あるいは再び拡大するのかが焦点となる。また、日本勢の対外株式投資が8,000億円台の水準を維持するか、それとも反落するかも、資産配分トレンドを見極める上で重要な観察点となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 26,012 | 40,702 | ¥75 |

| TTS | Gemini 2.5 Flash TTS | 1,698 | 7,650 | ¥13 |

| TTS | Gemini 3.1 Flash TTS | 884 | 2,210 | ¥7 |

| BGM | Lyria 3 Pro | 159 | 25,656 | ¥13 |

| X | コンテンツ作成 (返信) | 4,411 | – | ¥16 |

| X | ポスト作成 | 1,230 | – | ¥7 |

| 合計 | ¥131 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。