📺 動画で詳細な解説を見る

📄 一次資料(出典)

内閣府経済社会総合研究所

https://www.esri.cao.go.jp/jp/stat/di/202605psummary.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-07 14:14)

内閣府が発表した令和8年5月分の景気動向指数速報を徹底解説。一致指数は118.5と3か月連続で上昇し、基調判断は正式に「改善」となりました。先行指数も12か月連続の上昇と底堅さを見せる一方、投資財出荷指数や有効求人倍率には軟化のサインも。耐久消費財・小売販売が牽引する『非対称な改善』の実態を、10の個別指標の寄与…

景気の現在地:一致指数「改善」も内訳に温度差

総合評価:CIが示す「非対称な改善」

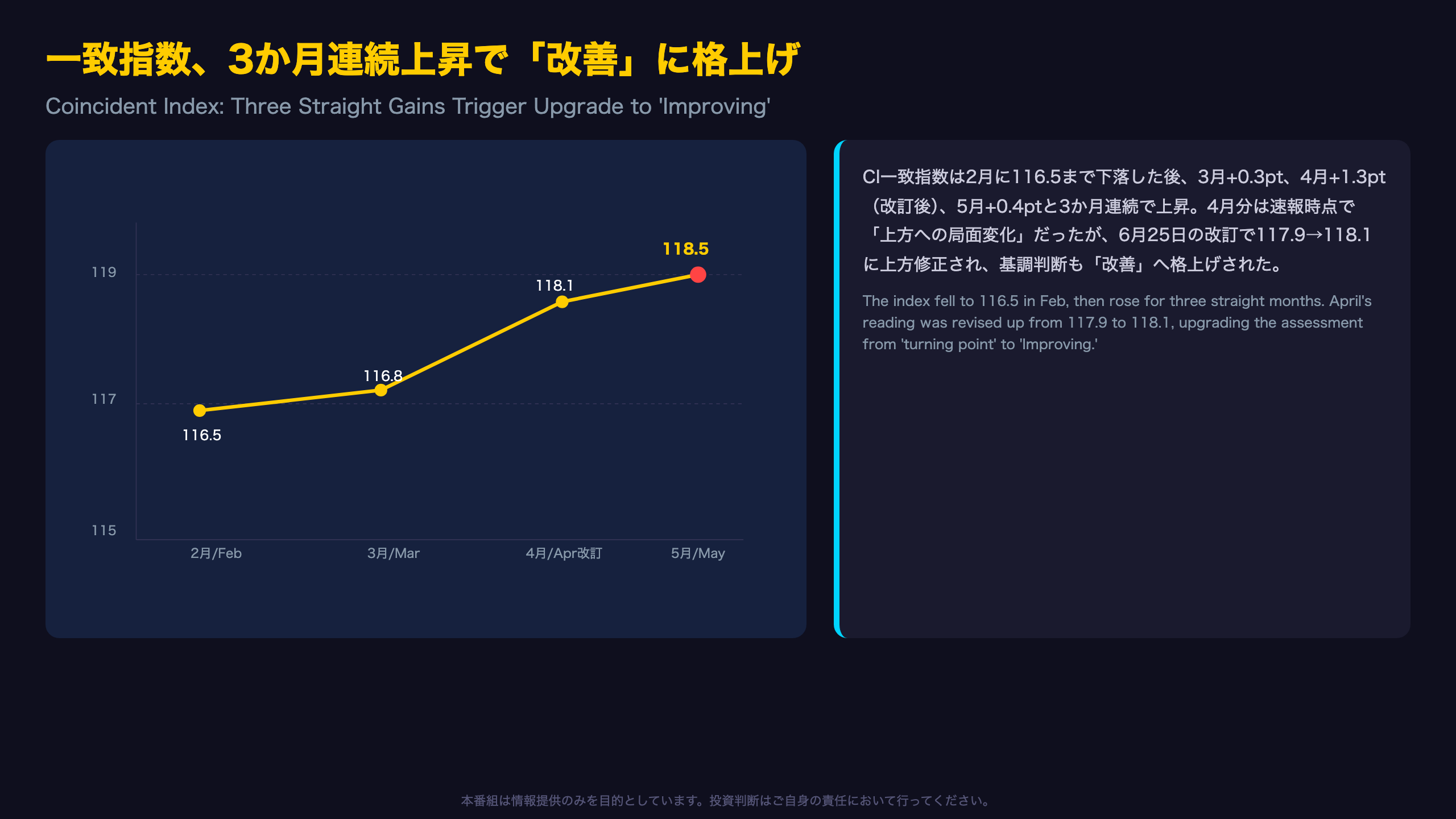

内閣府が7月7日に公表した令和8年5月分の景気動向指数速報は、一致指数が118.5(前月比+0.4pt)と3か月連続で上昇し、基調判断が正式に「改善」となったことを示した。

前月(4月)は当初「上方への局面変化」と判定されていたが、6月25日の改訂で117.9→118.1へ上方修正され、基調判断も「改善」へ格上げされていた。5月分はこの流れを引き継ぎ、3か月後方移動平均+0.67pt・当月前月差プラスという「改善」の基準を満たしている。

「生産、雇用等の10指標を合成することにより作成している景気動向指数(一致指数、速報値)は、5月は前月と比較して0.4ポイント上昇し、3か月連続の上昇となった」(内閣府経済社会総合研究所)

一方で、内訳を10系列の寄与度で分解すると、押し上げ役(耐久消費財出荷+0.43、小売販売額+0.34など)と押し下げ役(投資財出荷▲0.46、有効求人倍率▲0.19など)がほぼ拮抗しており、総合指数の上昇だけを見て「全面的な景気拡大」と捉えるのは早計である。

次回の注目点

次回のCI速報は令和8年6月分となる見込み。設備投資・雇用関連指標が持ち直すか、それとも軟化が続くかが、今回の「改善」判定の持続性を占う焦点となる。

一致指数、3か月連続上昇で「改善」に格上げ

基調判断の変遷:局面変化から「改善」へ

CI一致指数の直近4か月の推移を振り返ると、2月に▲1.4ptの急落(116.5)を記録した後、3月+0.3pt、4月+1.3pt(改訂後)、5月+0.4ptと着実に切り返してきた。

基調判断の基準では、「改善」の認定には「原則として3か月以上連続して、3か月後方移動平均が上昇」かつ「当月の前月差の符号がプラス」が必要とされる。5月の3か月後方移動平均は+0.67ptで5か月連続の上昇となっており、この基準を満たしている。

速報から確報への改訂インパクト

興味深いのは、4月分が速報時点では「上方への局面変化」(景気の谷が過去にあった可能性を示す、やや慎重な表現)だった点だ。改訂レポートでは以下のように明記されている。

「基調判断:景気動向指数(CI一致指数)は、改善を示している。(速報時点(上方への局面変化を示している)から上方修正)」

改訂の主因は「Lg1 第3次産業活動指数(対事業所サービス業)」の遡及改訂など、遅行系列の再計算による影響が大きい。速報値は将来の改訂によって上下双方向に変化しうる点は、月次データを見る上での重要な留意点である。

振幅の目安との比較

CI一致指数の3か月後方移動平均の標準偏差は1.08ポイント(昭和60年1月~令和7年12月)。5月の+0.67ptはこの範囲内に収まっており、統計的に「異例の急改善」というほどの動きではない点も付け加えておきたい。

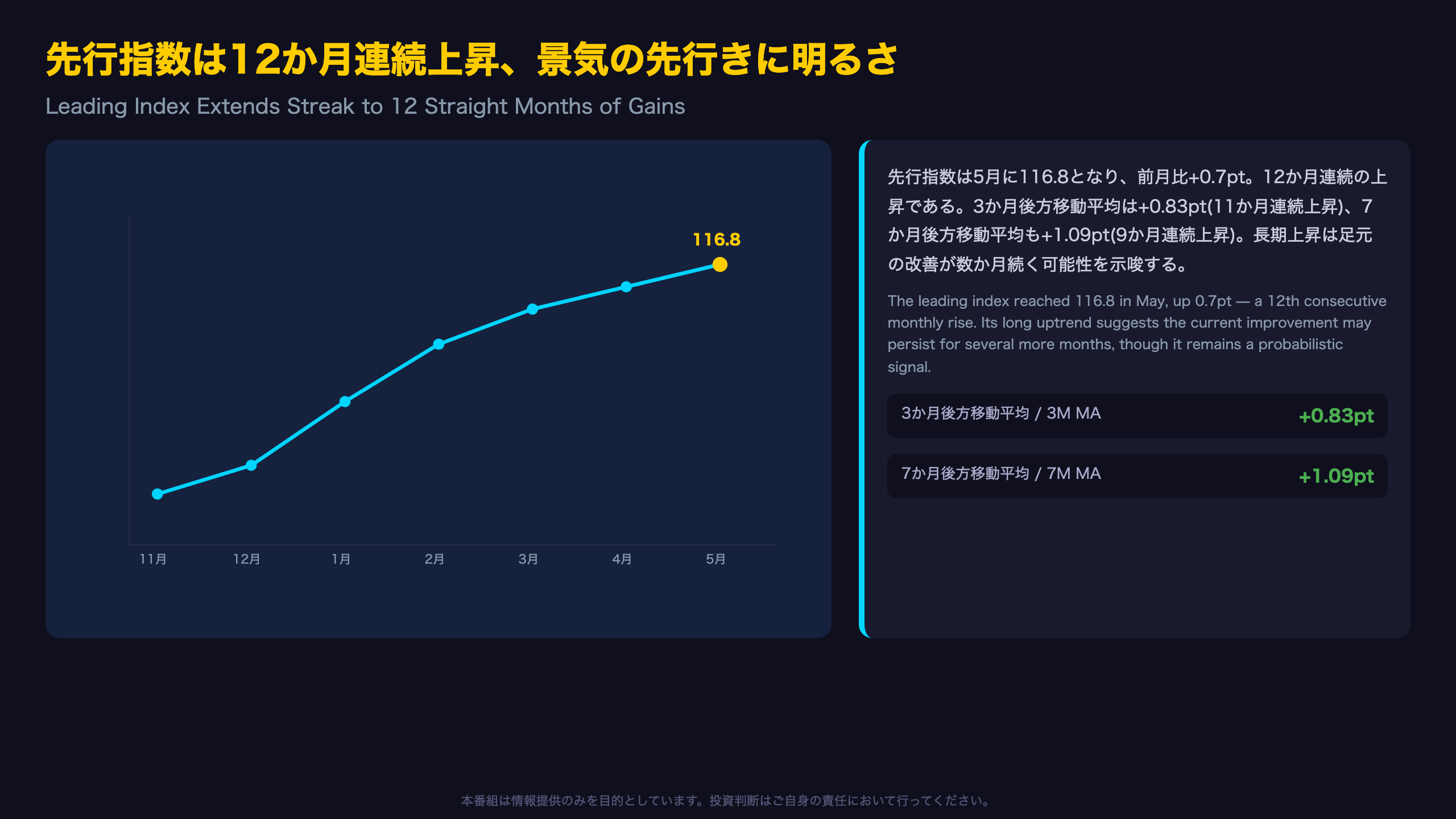

先行指数は12か月連続上昇、景気の先行きに明るさ

先行指数12か月連続上昇の意味

先行指数は在庫循環(最終需要財在庫率指数、鉱工業用生産財在庫率指数)、雇用の先行指標(新規求人数)、投資の先行指標(実質機械受注)、マインド指標(消費者態度指数、中小企業売上げ見通しDI)、金融市場指標(東証株価指数、マネーストック)など11系列で構成される。

5月は116.8(+0.7pt)で12か月連続の上昇。3か月後方移動平均は+0.83ptで11か月連続上昇、7か月後方移動平均も+1.09ptで9か月連続上昇と、短期・中期いずれの時間軸でも一貫した上昇トレンドが確認できる。

サブ指標の内訳(4月分・改訂レポートより)

直近の先行指数の押し上げ要因としては、L7日経商品指数(寄与度+0.64)、L10投資環境指数(+0.66)が目立つ一方、L6消費者態度指数(▲0.42)、L5新設住宅着工床面積(▲0.52)はマイナス寄与となっており、先行指数の内部でも強弱が入り混じっている。

先行指数と一致指数のタイムラグ

先行指数の改善が一致指数に反映されるまでには通常数か月のラグがあるとされる。したがって、現在の先行指数の高水準は、今後数か月間、一致指数の改善傾向を下支えする材料になり得るが、これは経験則に基づく一般論であり、個別ショックによって崩れる可能性も排除できない。

押し上げの主役:耐久消費財と小売販売

耐久消費財と小売販売の強さを読み解く

5月の一致指数を最も押し上げたのはC3耐久消費財出荷指数(106.3→111.4、寄与度+0.43)である。これは自動車・家電など耐久財の出荷が伸びたことを意味する。過去数か月の推移を見ると、2月109.3→3月104.5→4月106.3→5月111.4と振れ幅が大きく、単月の急回復である点には留意が必要だ。

C6商業販売額(小売業)前年同月比は2.8%→5.3%へ加速し、寄与度+0.34。過去半年の推移(2月▲0.1%→3月1.4%→4月2.8%→5月5.3%)を見ると、加速ペースは明確である。

名目値である点への留意

ただし、この小売販売額は名目値(前年同月比)であり、物価上昇分を含んでいる可能性がある。実質消費の強さを厳密に評価するには、物価変動を除いた家計調査等の実質指標との突き合わせが望ましい。

C2・C1の底堅さ

鉱工業用生産財出荷指数(+0.19)、生産指数・鉱工業(+0.08)も小幅ながらプラス寄与となっており、製造業の生産活動も緩やかながら底堅さを維持している。輸出数量指数(+0.06)も105.5→106.0と改善しており、外需面でも大きな崩れは見られない。

押し下げの主役:投資財出荷と雇用指標

投資・雇用の軟化サインをどう評価するか

C5投資財出荷指数(除輸送機械)は105.0→100.3へ低下し、寄与度▲0.46は10系列中最大のマイナス要因となった。この系列は輸送機械を除いた資本財の出荷動向を示し、企業の設備投資意欲を映す代理指標としての性質を持つ。

過去の推移(2月101.1→3月100.4→4月105.0→5月100.3)を見ると、4月の高水準からの反動という側面もあり、単月の急変動が続いていることが分かる。

有効求人倍率の低下は「正常化」か「軟化」か

C9有効求人倍率は1.18倍→1.17倍とわずかに低下したが、寄与度は▲0.19と、絶対的な変化幅の小ささに比べて相対的に大きい寄与度になっている。これは、この系列のCI算出における感応度(振幅調整)の特性によるものであり、0.01ポイントの変化がそのまま「雇用情勢の急速な悪化」を意味するわけではない点には注意が必要である。

ただし、有効求人倍率が高水準ながらもピークから緩やかに切り下がっている流れ自体は、複数月にわたり観察されており、労働需給の「逼迫一服」を示唆する材料の一つとして注視に値する。

卸売販売額の伸び鈍化

C7商業販売額(卸売業)前年同月比は6.5%→4.9%へ鈍化(寄与度▲0.16)。高水準を維持しつつも伸び率が鈍化しており、企業間取引の勢いがピークアウトしている可能性がある。

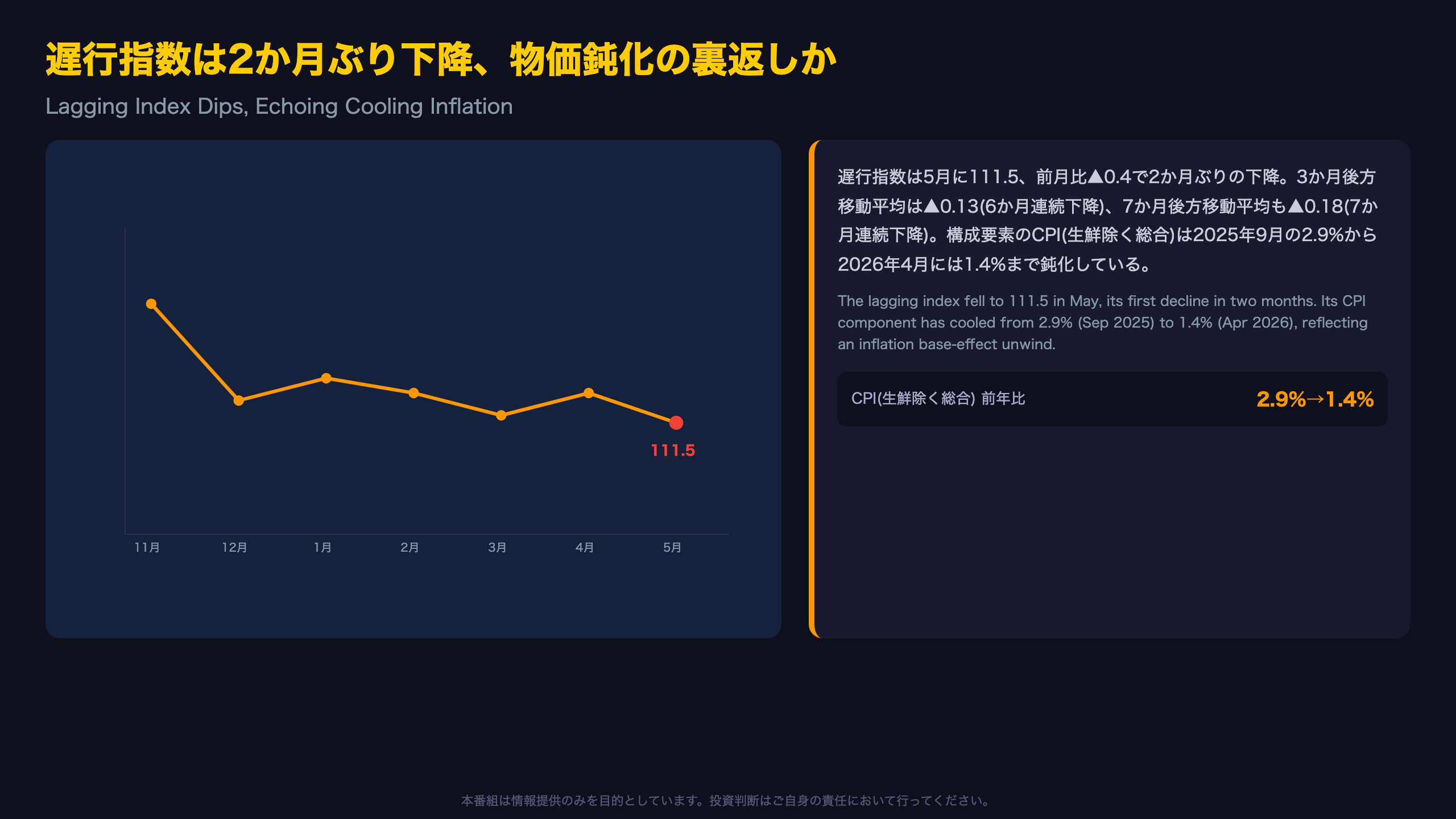

遅行指数は2か月ぶり下降、物価鈍化の裏返しか

遅行指数とインフレ鈍化の関係

遅行指数は5月に111.5となり、前月比▲0.4ptで2か月ぶりの下降。3か月後方移動平均は▲0.13ptで6か月連続の下降、7か月後方移動平均も▲0.18ptで7か月連続の下降と、遅行指数は昨年末以降、緩やかな下降トレンドが続いている。

遅行指数を構成する主要系列の一つ、消費者物価指数(生鮮食品を除く総合、前年同月比)は、2025年9月の2.9%から2026年4月には1.4%まで低下している。この鈍化は、遡ること約半年前のコスト上昇要因(エネルギー・輸入物価等)の反動が主因である可能性がある。

賃金関連指標との関係

遅行系列にはLg7きまって支給する給与(製造業、名目)も含まれ、こちらは4月時点で116.1(前月比+1.0%)と底堅さを維持している。つまり、遅行指数の下降は物価鈍化の影響が大きく、賃金面の悪化を必ずしも意味しない点は強調しておきたい。

遅行指数の役割

遅行指数はその名の通り、既に過去に起きた景気変動を後追いで反映する性質を持つ。したがって、一致指数・先行指数が改善を示す局面で遅行指数が下降することは、必ずしも矛盾したシグナルではなく、「過去の停滞期の余波が今頃現れている」という解釈も可能である。

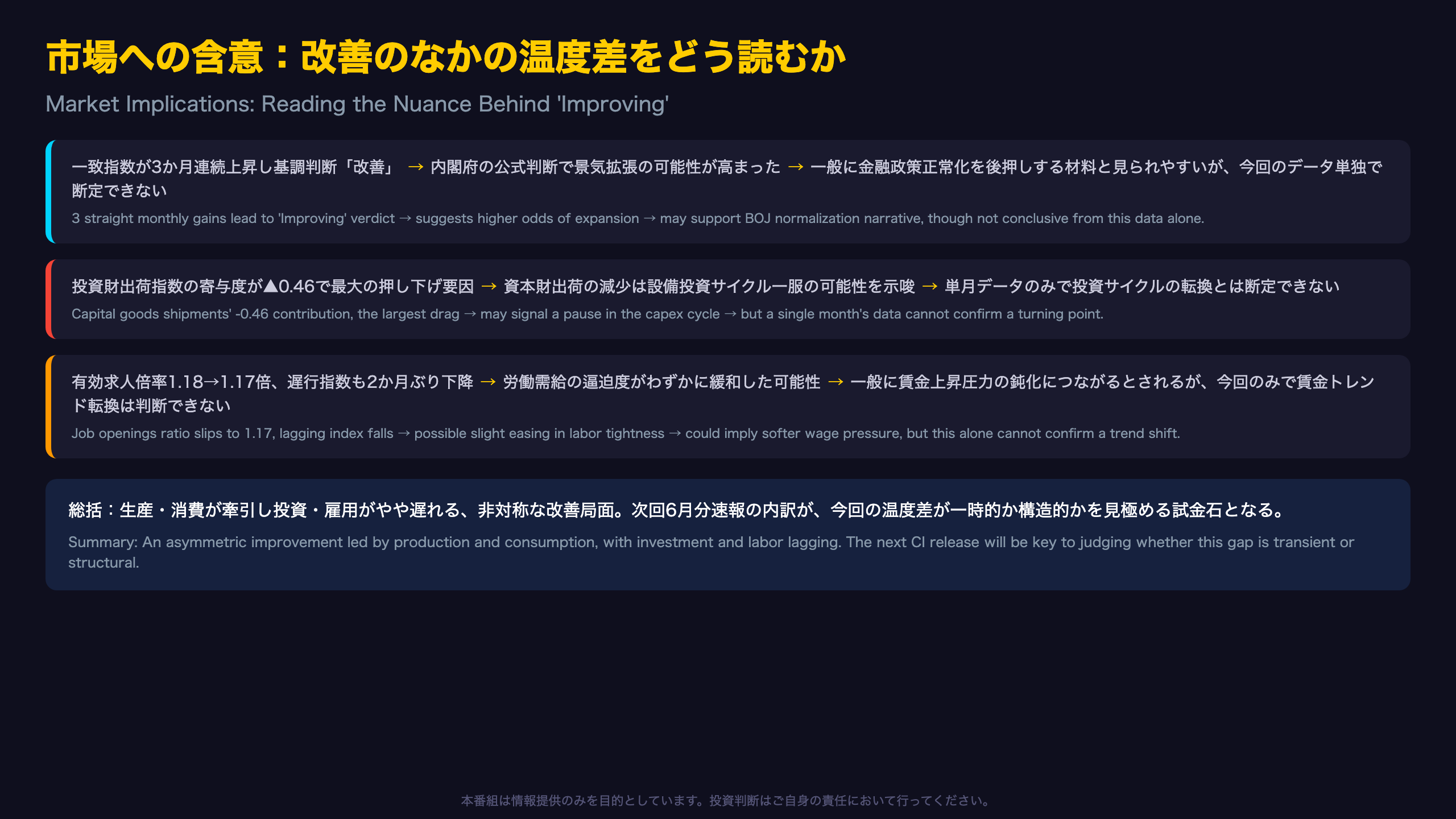

市場への含意:改善のなかの温度差をどう読むか

政策・市場への波及を考える

今回のCI改善は、日銀の金融政策運営における物価目標達成の裏付け材料の一つとなりうる。ただし、CIはあくまで景気循環の機械的な基調判断であり、日銀の政策決定はこれに加えて物価・賃金動向、展望レポートの見通しなど複数の要素を総合的に勘案して行われる。

為替・株式市場への一般的な含意

一般に、CIの改善が続く局面では、内需関連株(小売・サービス)への物色が強まりやすいとされる一方、輸出関連株については為替動向や海外需要の影響がより大きいとされる。ただし、今回のデータは国内総合指数であり、個別セクターの株価動向を直接示すものではない。

次回発表への橋渡し

次回のCI速報は令和8年6月分となる見込みだが、公表日は今回のレポートに明記されていない。次回発表では、以下の点が特に注目される。

– 投資財出荷指数が反発するか、さらに軟化するか

– 有効求人倍率の低下傾向が継続するか

– 先行指数の12か月連続上昇が13か月目に入るか

これらの動向次第で、「改善」の基調判断が維持されるか、あるいは「足踏み」への変化が意識されるかが変わってくる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 45,329 | 81,951 | ¥148 |

| TTS | Gemini 2.5 Flash TTS | 7,756 | 18,844 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,111 | 3,575 | ¥12 |

| BGM | Lyria 3 Pro | 192 | 26,338 | ¥13 |

| X | コンテンツ作成 (返信) | 6,425 | – | ¥19 |

| X | ポスト作成 | 1,452 | – | ¥7 |

| 合計 | ¥230 |

為替レート: 1 USD = 162.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。