📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-30 08:59)

2026年5月の鉱工業生産指数(速報)を徹底解剖。生産は前月比+0.5%と2か月連続上昇も、在庫率が前月比+1.8%と3か月ぶりに急反転。輸送機械(除自動車)・石油・化学が牽引する一方、汎用・業務用機械・電気情報通信機械が大幅低下。在庫サイクルの現在地と6月・7月の生産予測から、日本製造業の真の体力を読み解く。

The Ultimate Summary:5月IIPが示す製造業の現在地

5月IIP速報:「一進一退」の中に潜む在庫サイクルの転換点

ヘッドライン数値の整理

| 指標 | 季調済前月比 | 原指数前年同月比 |

|---|---|---|

| 生産 | +0.5%(2か月連続↑) | -1.7%(6か月ぶり↓) |

| 出荷 | +0.6%(2か月連続↑) | -1.8%(3か月ぶり↓) |

| 在庫 | -0.6%(3か月連続↓) | -4.6%(16か月連続↓) |

| 在庫率 | +1.8%(3か月ぶり↑) | +0.3%(9か月ぶり↑) |

在庫率急反転の意味

在庫が3か月連続で低下しているにもかかわらず在庫率が上昇した背景には、出荷の伸びが生産の伸びを下回ったという構造がある。在庫率は「在庫÷出荷」で計算されるため、出荷が弱ければ在庫が減っていても在庫率は上昇する。

在庫サイクル図(生産前年同期比 vs 在庫前年同期比)では、2026年第2四半期(速報)が「在庫調整局面」から「在庫積み上がり局面」への移行を示唆している。これは一般に景気サイクルの転換点として注目される局面だが、単月データからの断定は禁物だ。

強さと弱さの両面評価

強さ(ポジ):

– 生産・出荷ともに2か月連続プラス

– 6月生産計画は+3.7%と強気(生産用機械+12.1%、汎用・業務用機械+16.2%が牽引)

– 生産活動マインドDIのトレンドは-0.7と景気後退シグナル(-5以下)を大きく上回る

– 在庫の前年同月比は-4.6%と16か月連続低下中で、過剰在庫の解消は着実に進行

弱さ(ネガ):

– 前年同月比生産が6か月ぶりのマイナス転落

– 汎用・業務用機械(-6.2%)・電気情報通信機械(-5.1%)・生産用機械(-3.6%)の主力3業種が大幅低下

– 在庫率の反転は出荷の弱さを示唆

– 7月生産計画は±0.0%と横ばい見込み

次回への注目点

次回の確報(2026年7月下旬予定)では、速報値からの修正幅と在庫率の継続的な動向が焦点。また、6月の速報(2026年7月末予定)で生産計画+3.7%が実現するかどうかが、在庫サイクルの方向性を判断する上で決定的な意味を持つ。

モメンタムの真因:牽引役と足手まといの解剖

業種別モメンタム分析:寄与度から読む5月の真相

上昇寄与の詳細

輸送機械工業(除く自動車):+4.6%(寄与度 +0.14%pt)

– 航空機用発動機部品:+6.5%(前年同月比+13.8%)

– 鋼船の出荷も前月比+10.9%と好調

– 防衛・航空需要の底堅さが継続

石油・石炭製品工業:+9.1%(寄与度 +0.14%pt)

– ガソリン:+9.3%、灯油:+37.8%

– 前月(4月)の大幅低下(-3.4%)からの反動回復

– 季節的な需要変動の影響が大きい業種

無機・有機化学工業:+3.7%(寄与度 +0.14%pt)

– ポリエチレン:+19.4%、パラキシレン:+33.1%

– 前月の急落(-1.8%)からの反発

– ただし前年同月比は依然-11.5%と低迷

低下寄与の詳細

汎用・業務用機械工業:-6.2%(寄与度 -0.48%pt)

– 分析機器:-20.6%、コンベヤ:-24.2%

– 前月(4月)の+4.4%から急反転

– 業務用機械(ビジネス向け)の在庫は前月比+0.1%と高水準維持

電気・情報通信機械工業:-5.1%(寄与度 -0.45%pt)

– ノート型パソコン:-46.8%(出荷も-27.8%)

– 半導体・IC測定器:-16.1%

– 情報通信機械の在庫率は前月比+8.8%と急上昇

資本財出荷の急落に注目

資本財(除く輸送機械)の出荷が前月比-6.2%と大幅に落ち込んだ。これは企業の設備投資需要の弱さを示唆する可能性がある。ただし、前月(4月)が+4.8%と高かった反動の側面もあり、単月データからの過度な悲観は禁物だ。

「6月の上昇は、生産用機械工業、汎用・業務用機械工業、電気・情報通信機械工業等による」(製造工業生産予測調査)

6月の計画では、5月に大幅低下した汎用・業務用機械(+16.2%)と電気・情報通信機械(+8.8%)が急回復する見込みであり、5月の落ち込みが一時的なものである可能性を示唆している。

在庫サイクルの精密診断:現在地と次のフェーズ

在庫サイクル精密診断:4指標の統合分析

在庫サイクルの現在地

在庫サイクル分析では、生産前年同期比(横軸)と在庫前年同期比(縦軸)の動きを追うことで、製造業の景気サイクルの現在地を把握する。

現在の座標(2026年第2四半期速報):

– 生産前年同期比:約-1.7%(マイナス圏)

– 在庫前年同期比:約-4.6%(マイナス圏)

この組み合わせは「在庫調整局面」(生産↓・在庫↓)から「意図せざる在庫減局面」(生産↑・在庫↓)を経て、「在庫積み上がり局面」(生産↑・在庫↑)へ向かう移行期に位置する可能性がある。

業種別在庫サイクルの分岐

| 業種 | 在庫前月比 | 在庫率前月比 | 判定 |

|---|---|---|---|

| 自動車工業 | -5.4% | +19.1% | 出荷急増で在庫率急上昇 |

| 電気・情報通信機械 | -3.0% | +8.8% | 出荷低迷で在庫率上昇 |

| 汎用・業務用機械 | +0.1% | +5.9% | 在庫横ばい・出荷低下 |

| 生産用機械 | -1.8% | -1.1% | 健全な在庫調整継続 |

| 電子部品・デバイス | +1.5% | +7.9% | 在庫微増・出荷低下 |

自動車工業の特異点

自動車工業の在庫率が前月比+19.1%と急上昇した。これは在庫が+11.8%増加する一方、出荷が-5.4%低下したためだ。ただし自動車の在庫率は前年同月比では+20.3%と高水準にあり、この業種の在庫積み上がりは構造的な問題である可能性がある。

「意図せざる在庫滞留」か「前向きな積み増し」か

現時点では、在庫率の反転が「意図せざる在庫滞留」(需要低迷による)なのか、「前向きな生産拡大(Active Restocking)」(需要回復期待による)なのかを断定することはできない。6月の生産計画が+3.7%と強気であることは後者の可能性を示唆するが、7月が横ばい見込みであることは前者の懸念を残す。

未来へのシグナル:生産予測と設備投資サイクルへの含意

先行指標の総合分析:6月・7月予測と景気サイクルへの含意

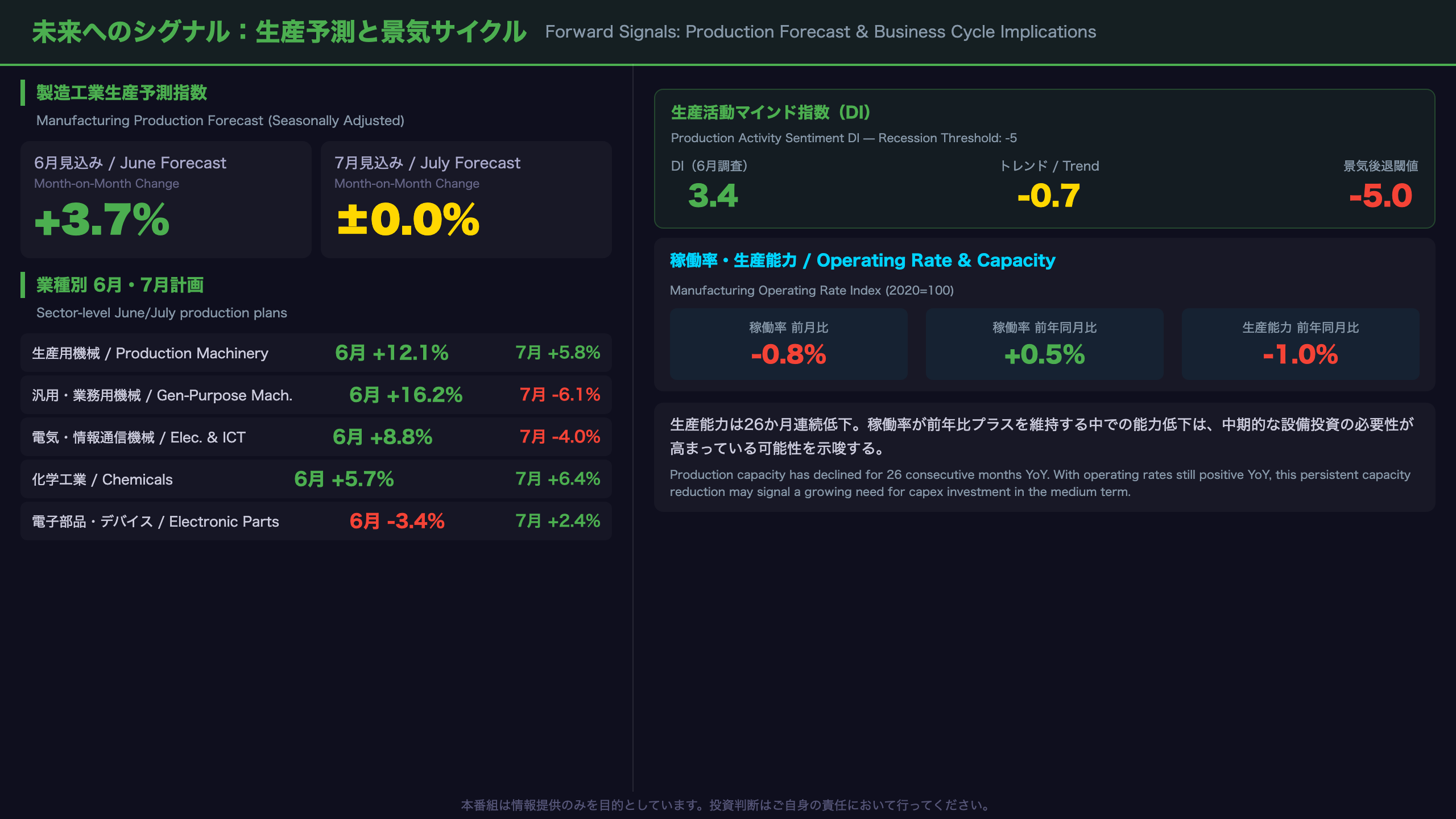

製造工業生産予測指数の詳細

6月計画(前月比):+3.7%

| 業種 | 6月計画 | 5月実績 | 変化 |

|---|---|---|---|

| 生産用機械 | +12.1% | -3.6% | 急回復 |

| 汎用・業務用機械 | +16.2% | -6.2% | 急回復 |

| 電気・情報通信機械 | +8.8% | -5.1% | 急回復 |

| 化学工業 | +5.7% | – | 継続上昇 |

| 電子部品・デバイス | -3.4% | +1.3% | 反落 |

| 輸送機械 | -0.5% | -0.9% | 低迷継続 |

7月計画(前月比):±0.0%

– 生産用機械:+5.8%(継続上昇)

– 化学工業:+6.4%(継続上昇)

– 汎用・業務用機械:-6.1%(再び急落)

– 電気・情報通信機械:-4.0%(再び低下)

予測修正率の改善

6月調査の予測修正率は+2.4%と2か月連続の上方修正。これは企業が生産計画を上方修正している割合が下方修正を上回っていることを示し、製造業マインドの改善を示唆する。

稼働率と生産能力の動向

- 稼働率(季調済):102.9(前月比-0.8%、3か月連続低下)

- 稼働率(前年同月比):+0.5%(5か月連続プラス)

- 生産能力(原指数):94.9(前月比-0.2%、26か月連続低下)

生産能力の26か月連続低下は、企業が設備の新規投資よりも既存設備の効率化・集約化を優先していることを示唆する。稼働率が前年同月比でプラスを維持していることは、需要が供給能力の低下ペースを上回っていることを意味し、中期的な設備投資の必要性が高まっている可能性がある。

日銀金融政策への含意

今回のデータは、日銀の金融政策に対して中立的な内容と評価できる。生産の「一進一退」という基調判断は、急速な利上げを正当化するほどの強さでも、利下げを示唆するほどの弱さでもない。在庫率の反転は注意を要するが、景気後退シグナルは未達であり、日銀は引き続きデータ依存の慎重なスタンスを維持するとみられる。

市場インプリケーション:日本株・円・日銀政策への含意

市場インプリケーション:根拠の鎖による論理的分析

日本株への含意

根拠の鎖:

「生産前年同月比が6か月ぶりのマイナス転落(-1.7%)、汎用・業務用機械が-6.2%と大幅低下」→「製造業の収益環境が短期的に悪化している可能性」→「製造業関連の景気敏感株(機械・電機セクター)に対して短期的に中立からやや慎重なシグナル」

一方で:

「6月生産計画+3.7%と強気、汎用・業務用機械+16.2%の急回復計画」→「5月の落ち込みが一時的である可能性」→「機械・電機セクターの受注回復期待を支える可能性がある」

ただし、単月データから株価への影響を断定することはできない。一般に製造業の生産動向は株価に対して1〜2か月程度のラグを持つと考えられているが、今回のデータ単独では断定できない。

為替(円)への含意

根拠の鎖:

「生産の前年同月比マイナス転落と在庫率の反転」→「日銀の追加利上げを正当化するほどの経済強さではない」→「円高圧力を高める直接的なシグナルとはなりにくい」

一般に日銀の利上げ期待が高まると円高圧力が生じると考えられているが、今回のデータ単独では断定できない。

日銀金融政策への含意

根拠の鎖:

「景気後退シグナル(DI トレンド -5以下)は未達、生産の基調判断は『一進一退』を維持」→「日銀が現行の慎重なスタンスを変更する必要性は低い」→「次回の利上げ判断は引き続きデータ依存で慎重に行われる可能性が高い」

注意点:

「在庫率の反転と前年同月比のマイナス転落」→「追加利上げの判断を慎重にさせる材料となりうる」

次回の注目スケジュール

- 2026年7月下旬:5月IIP確報(速報値からの修正幅に注目)

- 2026年7月末:6月IIP速報(+3.7%の計画が実現するか)

- 2026年7月:日銀金融政策決定会合(生産動向が政策判断に与える影響)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 502,373 | 31,541 | ¥320 |

| TTS | Gemini 2.5 Flash TTS | 6,914 | 14,650 | ¥24 |

| TTS | Gemini 3.1 Flash TTS | 2,593 | 4,557 | ¥15 |

| BGM | Lyria 3 Pro | 171 | 26,404 | ¥13 |

| X | コンテンツ作成 (返信) | 5,291 | – | ¥13 |

| X | ポスト作成 | 2,138 | – | ¥10 |

| 合計 | ¥395 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。