📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-29 17:38)

2026年5月のユーロ圏M3が前年比3.2%に再加速。企業向けローンは4.0%と2年ぶり高水準。投資ファンド預金が-5.8%から-0.4%へ急回復。ECBの次の一手とEUR/JPYへの含意を徹底解説。

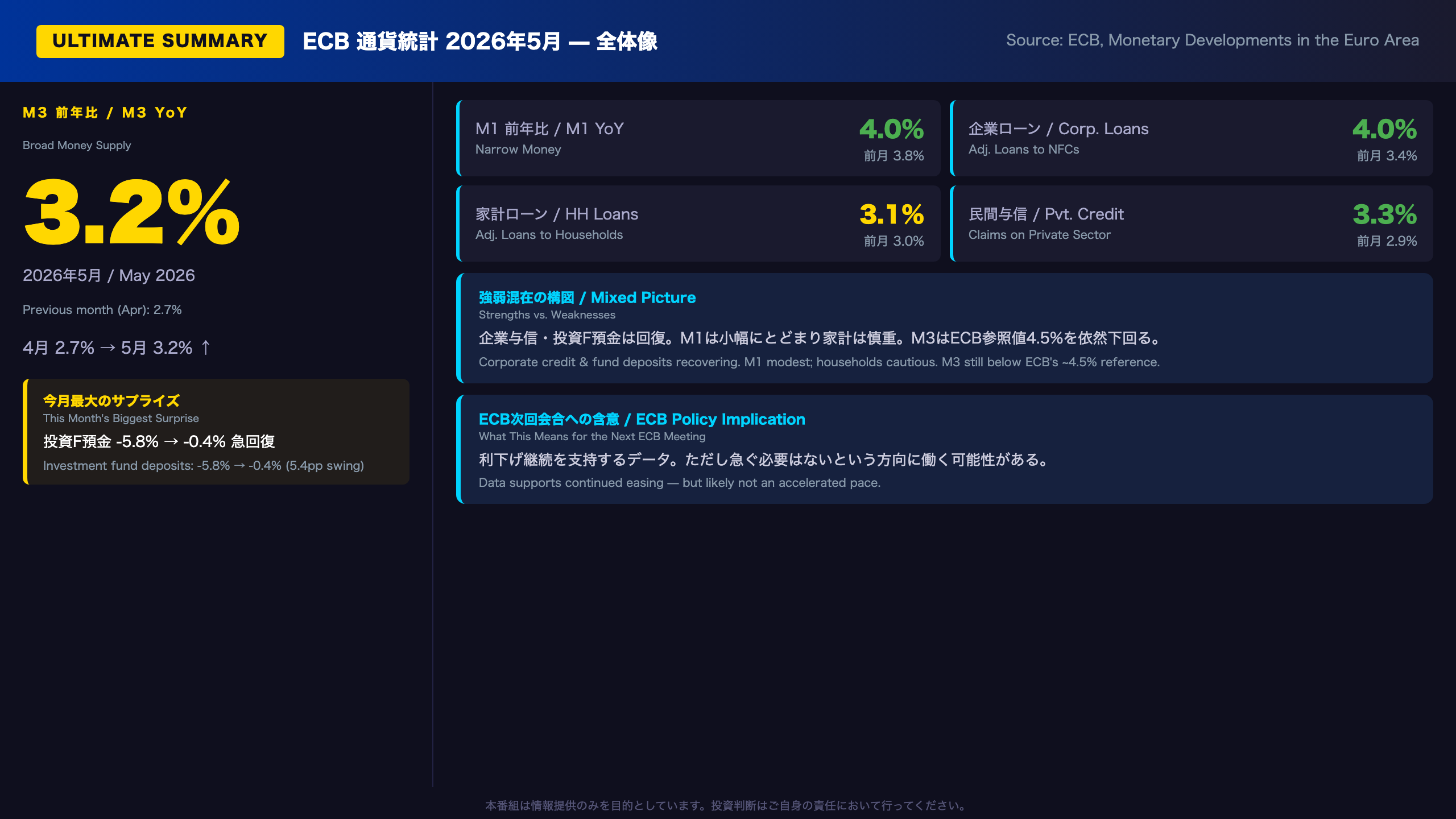

Ultimate Summary — 5月M3の全体像

5月M3統計:3つの視点で読む「強弱混在」

今月最大のサプライズ:投資ファンド預金の急回復

ECBプレスリリースによれば、「投資ファンド(マネーマーケットファンド除く)の預金前年比は5月に-0.4%となり、4月の-5.8%から急回復した」。この5.4ポイントの反発は、4月に欧州金融市場を揺るがした不確実性(米関税ショックの余波)が一定程度落ち着いたことを示唆する。ただし依然マイナス圏であり、「回復」ではなく「底打ちの可能性がある」という表現が適切だ。

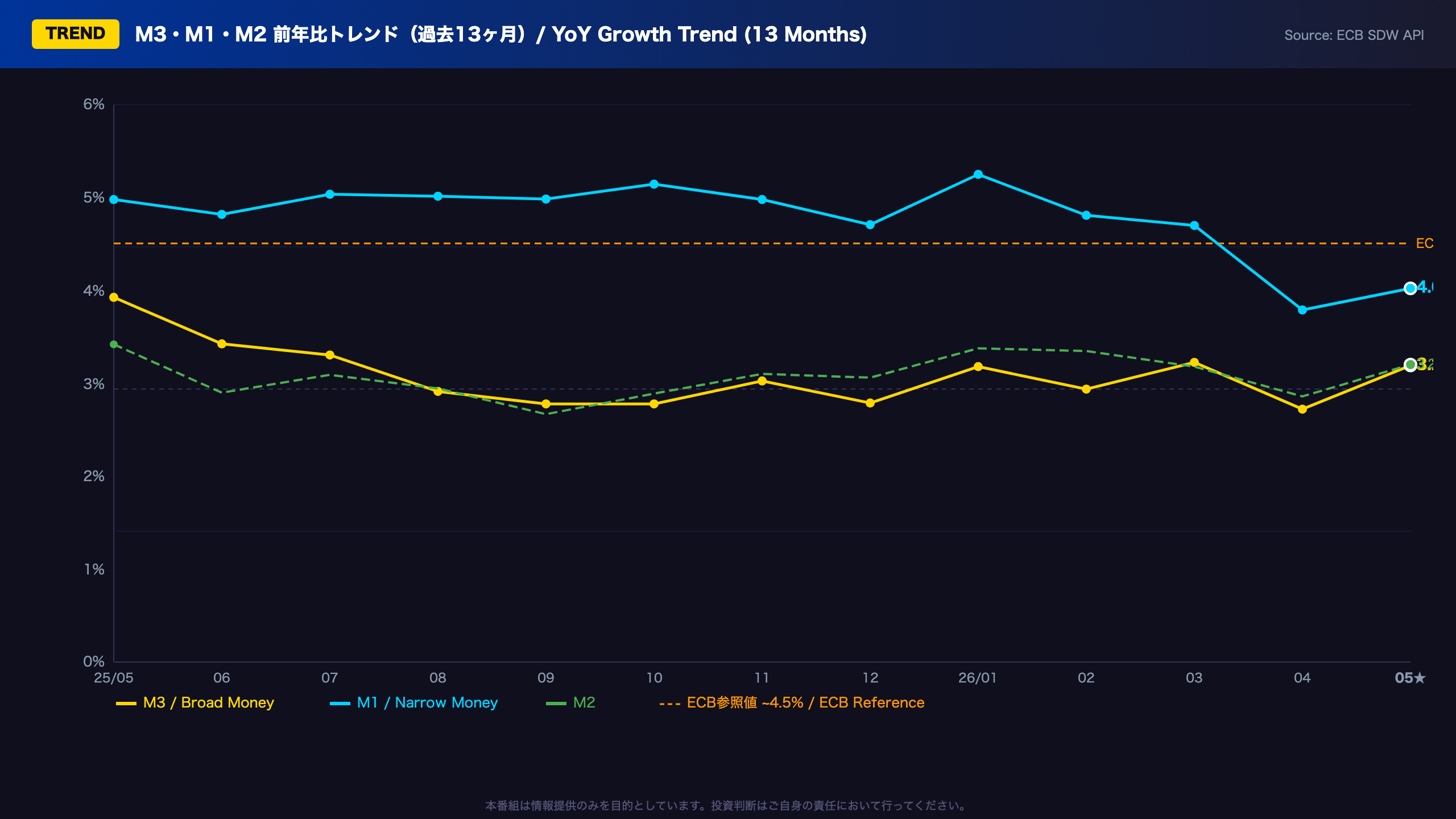

M3の時系列トレンド:「3%前後での横ばい」が続く

| 期間 | M3前年比 |

|---|---|

| 2025年5月 | 3.93% |

| 2025年9月 | 2.78% |

| 2026年1月 | 3.18% |

| 2026年4月 | 2.72% |

| 2026年5月 | 3.20% |

過去12ヶ月のトレンドを見ると、M3は2025年5月の3.93%をピークに緩やかに低下し、2025年9〜10月に2.78%で底打ち。その後は2.7〜3.2%のレンジで推移している。ECBの歴史的参照値(約4.5%)との乖離は依然として大きく、金融引き締めの効果が残存していることを示唆する。

与信データの深掘り:企業 vs 家計の二極化

- 企業向けローン(調整済み):3.4% → 4.0%(+0.6ポイント)

- 家計向けローン(調整済み):3.0% → 3.1%(+0.1ポイント)

企業向けの加速が際立つ。設備投資や運転資金需要が回復しつつある可能性があるが、単月データのみでは構造的なトレンドとは断定できない。家計向けは横ばいに近く、住宅ローン需要の回復は緩慢だ。

次回への橋渡し

次回の通貨統計は2026年7月下旬発表予定(6月分)。注目点は①企業向けローンが4%超を維持するか、②M1が5%台に回復するか、③投資ファンド預金がプラス転換するかの3点。M3が3.5%を超えてくれば、ECBの利下げペース鈍化論が強まる可能性がある。

M3・M1・M2 トレンド分析(過去12ヶ月)

M3・M1・M2 トレンド:12ヶ月の文脈で読む

M1の急落と回復:何が起きているのか

M1(流通現金+当座預金)は2026年1月に5.25%まで加速した後、4月に3.79%へ急落した。この動きは2つの解釈が可能だ。

強気の読み方:家計が当座預金から定期預金(M2-M1)や市場性商品(M3-M2)へ資金をシフトさせており、より高い利回りを求めた合理的な行動。M3全体は安定しており、マネーが「消えた」わけではない。

弱気の読み方:流動性需要の低下は消費意欲の減退を示す可能性がある。M1は消費・支出の先行指標とされることがあり、その鈍化は内需の慎重さを反映しているかもしれない。

ただし、M1の変動は金利環境の変化(ECBの利下げによる定期預金金利の低下)によっても説明できるため、単月データから消費動向を断定することは適切ではない。

M2-M1(短期定期預金)の加速

5月のM2-M1前年比は1.4%と、4月の0.9%から加速。これはECBの利下げにもかかわらず、短期定期預金への資金流入が続いていることを示す。金利がまだ十分に高く、家計が流動性よりも利回りを優先している可能性がある。

市場性商品(M3-M2)の急加速

市場性商品(レポ、短期証券等)の前年比は0.9%から3.2%へ急加速。これは投資ファンド預金の急回復と整合的であり、金融市場の安定化を反映している可能性がある。

次回注目点

M1が5%台に回復するかどうかが、家計の消費意欲回復の重要なシグナルとなる。ECBの利下げが進むにつれ、定期預金の魅力が低下し、M1への資金回帰が起きるかどうかが注目される。

M3対価構成の深掘り — 前月比で最も変化した項目

M3対価構成の深掘り:5つの要因を分解する

対価構成とは何か

M3の対価構成(Counterparts of M3)とは、MFI(金融機関)の統合バランスシートの変化からM3の増減を説明するフレームワークだ。M3 = 民間向け与信 + 対外純資産 + 政府向け与信 – 長期負債 + その他、という恒等式で表される。

5月の対価構成(前月比変化)

| 項目 | 4月寄与 | 5月寄与 | 変化 |

|---|---|---|---|

| 民間向け与信 | +2.8pp | +3.1pp | +0.3pp ↑ |

| 対外純資産 | +2.0pp | +1.9pp | -0.1pp ↓ |

| 政府向け与信 | -0.2pp | 0.0pp | +0.2pp ↑ |

| 長期負債 | -1.3pp | -1.4pp | -0.1pp ↓ |

| その他 | -0.5pp | -0.4pp | +0.1pp ↑ |

最大の変化:投資ファンド預金の急回復

市場性商品(M3-M2)の前年比は0.9%から3.2%へ急加速。ECBプレスリリースによれば、「投資ファンド(MMF除く)の預金前年比は5月に-0.4%となり、4月の-5.8%から急回復した」。この急変動は、4月の米関税ショックによる欧州金融市場の混乱が一服したことを反映している可能性がある。ただし依然マイナス圏であり、完全な回復とは言えない。

民間向け与信が主役

民間向け与信の寄与が2.8ppから3.1ppへ拡大したことが、今月のM3加速の主因だ。これはECBの利下げが企業・家計の借入需要を刺激し始めていることを示唆する。

対外純資産の小幅低下

対外純資産の寄与が2.0ppから1.9ppへ小幅低下。ユーロ圏への海外資金流入が若干鈍化した可能性があるが、変化幅は小さく、トレンドの変化とは断定できない。

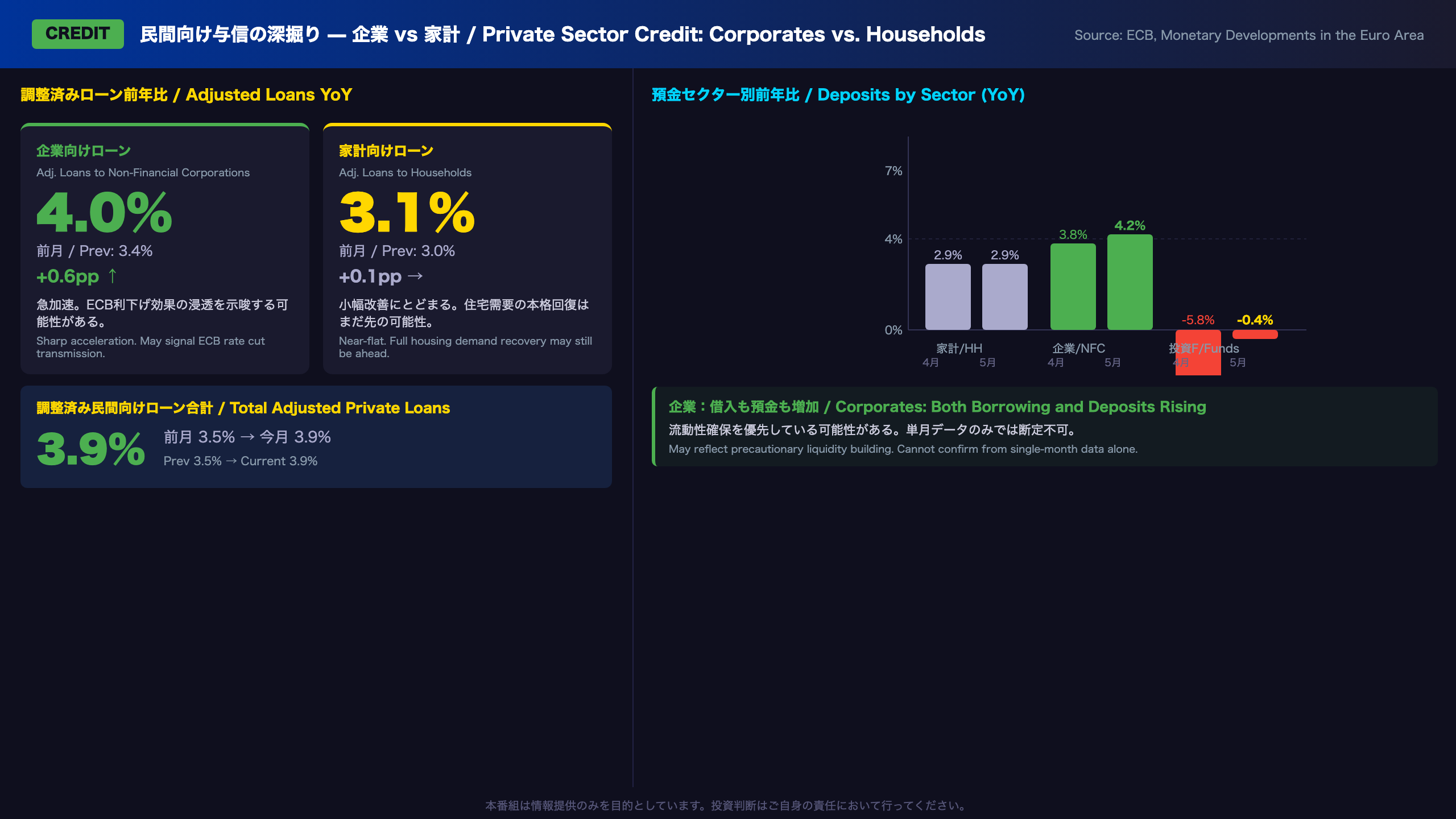

民間向け与信の深掘り — 企業 vs 家計

民間向け与信の深掘り:企業と家計の二極化

調整済みローンの定義

ECBが公表する「調整済みローン」は、ローン売却(証券化)やノーショナル・キャッシュプーリングの影響を除いた数値で、実態に近い与信動向を示す。

企業向けローンの急加速:何を意味するか

非金融法人向け調整済みローンは3.4%から4.0%へ急加速。これは2024年初頭以来の高水準に近い可能性がある(原文に過去比較データなし)。

強気の解釈:ECBの利下げ(2024年6月から開始、2026年5月時点で預金ファシリティ金利は約2.25%まで低下)が企業の借入コストを引き下げ、設備投資・M&A・運転資金需要を刺激し始めている。これはECBの金融緩和が実体経済に「浸透」し始めたシグナルとして評価できる。

慎重な解釈:企業ローンの増加が設備投資ではなく、コスト上昇(エネルギー・人件費)への対応としての運転資金需要である場合、経済の質的な改善を示さない可能性がある。単月データのみでは判断できない。

家計向けローンの緩慢な回復

家計向け調整済みローンは3.0%から3.1%へ小幅改善。住宅ローン金利はECBの利下げに伴い低下しているが、住宅価格の高止まりや家計の慎重な消費姿勢が需要回復を抑制している可能性がある。

預金セクター別の動向

- 家計預金:2.9%(前月と変わらず)——安定的

- 非金融法人預金:3.8%→4.2%(+0.4pp)——企業の手元流動性も増加

- 投資ファンド預金:-5.8%→-0.4%(+5.4pp)——急回復

企業が借入を増やしながら預金も増やしているという構図は、設備投資よりも流動性確保を優先している可能性を示唆するが、これも単月データからの断定は適切ではない。

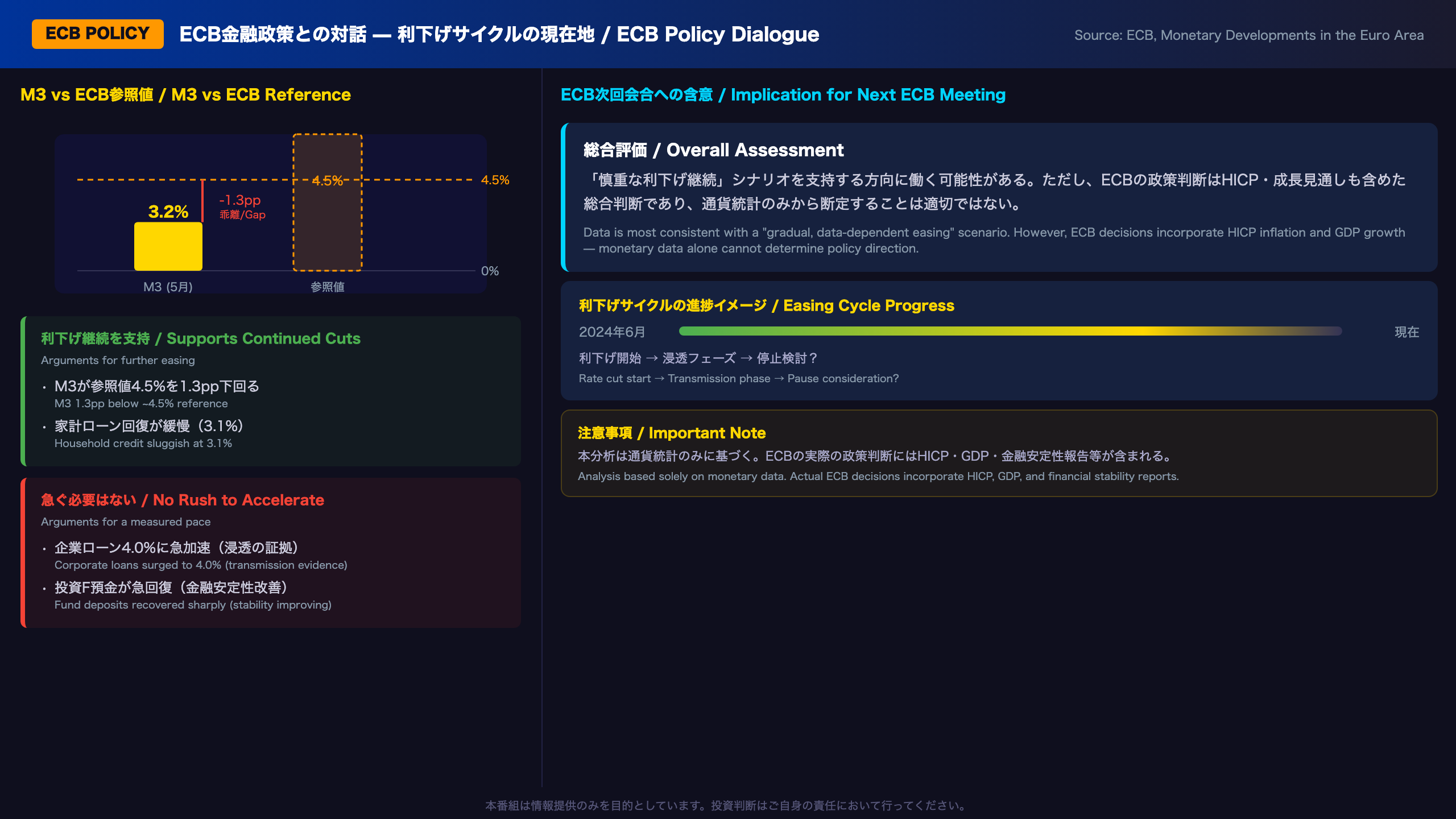

ECB金融政策との対話 — 利下げサイクルの現在地

ECB金融政策との対話:利下げサイクルの現在地

ECBの2本柱分析における位置づけ

ECBはインフレ分析において「経済分析」と「マネタリー・金融分析」の2本柱を用いる。今回の通貨統計は後者の中核データだ。

M3 vs ECB参照値:乖離の意味

ECBはかつてM3の「参照値」を約4.5%と設定していた(現在は公式に廃止されているが、分析上の目安として参照される)。現在の3.2%はこの参照値を1.3ポイント下回っており、金融環境がまだ「中立」以下であることを示唆する。

利下げサイクルの進捗

ECBは2024年6月に利下げを開始し、2026年5月時点で預金ファシリティ金利は約2.25%まで低下している(原文に具体的な金利水準の記載なし)。今回のデータが示す与信拡大は、この利下げサイクルの効果が実体経済に浸透し始めていることを示唆する可能性がある。

「利下げ継続 vs 停止」のシグナル

利下げ継続を支持するデータ:

– M3がECB参照値4.5%を依然下回る

– 家計向けローンの回復が緩慢(3.1%)

– M1が1月のピーク5.25%から大幅に低下

利下げ停止・様子見を示唆するデータ:

– 企業向けローンが4.0%に急加速

– 投資ファンド預金の急回復(金融安定性の改善)

– M3が3.2%と直近レンジの上限

総合評価

今月のデータ単独では、ECBの「慎重な利下げ継続」シナリオを支持する方向に働く可能性がある。ただし、ECBの政策判断はHICP(ユーロ圏インフレ率)や成長見通しも含めた総合判断であり、通貨統計のみから政策方向を断定することは適切ではない。

EUR/JPY保有者への含意 — 日欧の非対称性

EUR/JPY保有者への含意:日欧の非対称性を読む

「根拠の鎖」で整理する

ECB利下げ継続シナリオ(EUR下押し方向)

– M3 3.2%がECB参照値4.5%を下回る → ECBの緩和バイアス継続 → ECB利下げ期待が残存 → EUR下押し圧力になりうる

ユーロ圏経済底堅さシナリオ(EUR支援方向)

– 企業向けローン4.0%に急加速 → ユーロ圏経済の回復加速の可能性 → EUR支援要因になりうる

日欧非対称性シナリオ(円高方向)

– BOJ利上げ方向 vs ECB利下げ継続 → 日欧金利差縮小の可能性 → 一般にEUR/JPY下押し圧力として機能すると考えられているが、今回のデータ単独では断定できない

外貨預金・ユーロ建て投信保有者への注意点

EUR/JPYの方向性は通貨統計だけでなく、以下の要因にも大きく左右される:

- ユーロ圏HICP(インフレ率):インフレが再加速すればECBの利下げ停止観測が強まり、EUR支援要因になりうる

- 日銀の政策決定:日銀が利上げを加速すれば円高圧力が強まる

- 米ドル動向:EUR/USDの動きがEUR/JPYに波及する

- 地政学リスク:ユーロ圏の地政学的不確実性はEURのリスクプレミアムに影響

次回注目イベント

- ユーロ圏HICP(7月初旬発表予定)

- ECB理事会(次回会合日程を確認)

- 日銀金融政策決定会合

- 6月分ECB通貨統計(7月下旬発表予定)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,266 | 37,593 | ¥106 |

| TTS | Gemini 2.5 Flash TTS | 7,731 | 18,754 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,009 | 4,058 | ¥13 |

| BGM | Lyria 3 Pro | 235 | 25,730 | ¥13 |

| X | コンテンツ作成 (返信) | 6,229 | – | ¥16 |

| X | ポスト作成 | 1,769 | – | ¥10 |

| 合計 | ¥189 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。