📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-25 21:13)

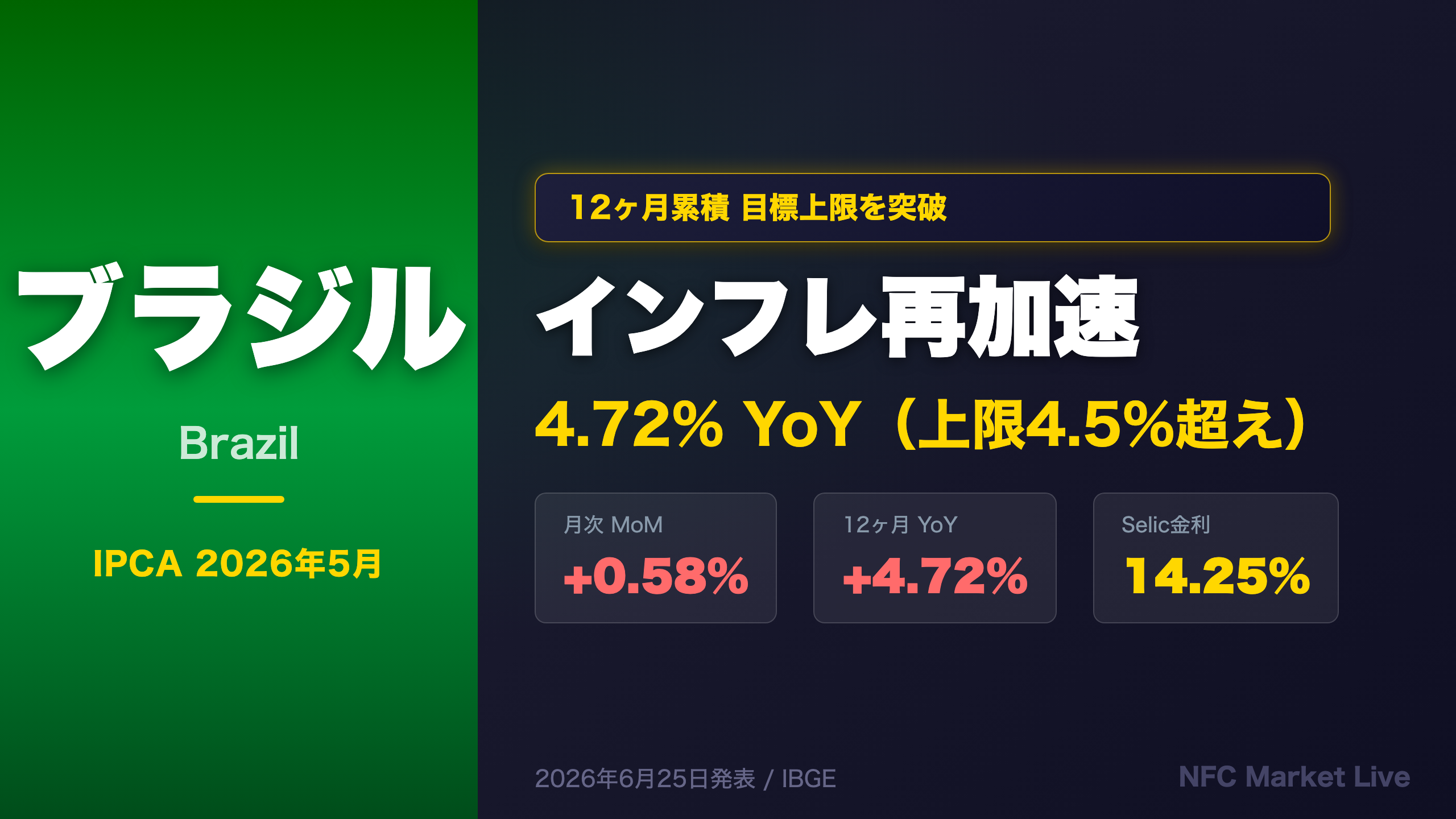

ブラジル経済の最新分析。2026年5月のブラジルIPCAは前月比+0.58%(4月+0.67%から減速)。しかし12ヶ月累積は4.72%と4月の4.39%から加速し、BCBの目標上限4.5%を突破。食品・飲料(+1.33%)と住宅・電気代(+3.67%)が主要な押し上げ要因。コアIPCAも+0.64%と高止まり。…

The Ultimate Summary — 5月IPCA総合評価

5月IPCA総合評価:月次減速 vs 年率加速の「二面性」

数字の全体像

| 指標 | 今月 | 前月 | 前年同月 |

|---|---|---|---|

| IPCA月次 (MoM) | +0.58% | +0.67% | +0.26% |

| IPCA 12ヶ月 (YoY) | +4.72% | +4.39% | +5.32% |

| IPCA 年初来 | +3.20% | — | — |

| コアIPCA月次 | +0.64% | +0.55% | — |

最重要の事実:目標上限突破

BCBのインフレ目標は3.0%(許容幅±1.5%、上限4.5%)。5月の12ヶ月累積4.72%はこの上限を0.22ポイント上回った。4月の4.39%からの加速幅は0.33ポイントと、単月としては無視できない上振れだ。

「No ano, o IPCA acumula alta de 3,20% e, nos últimos doze meses, o índice ficou em 4,72%, acima dos 4,39% dos 12 meses imediatamente anteriores.」(IBGE原文)

強さと弱さの両面評価

強さ(インフレ圧力の根強さ)

– 食品・飲料が月次の半分(0.29pp)を占める高い寄与度

– コアIPCAが0.64%と前月から上昇し、需要サイドの粘着性を示唆

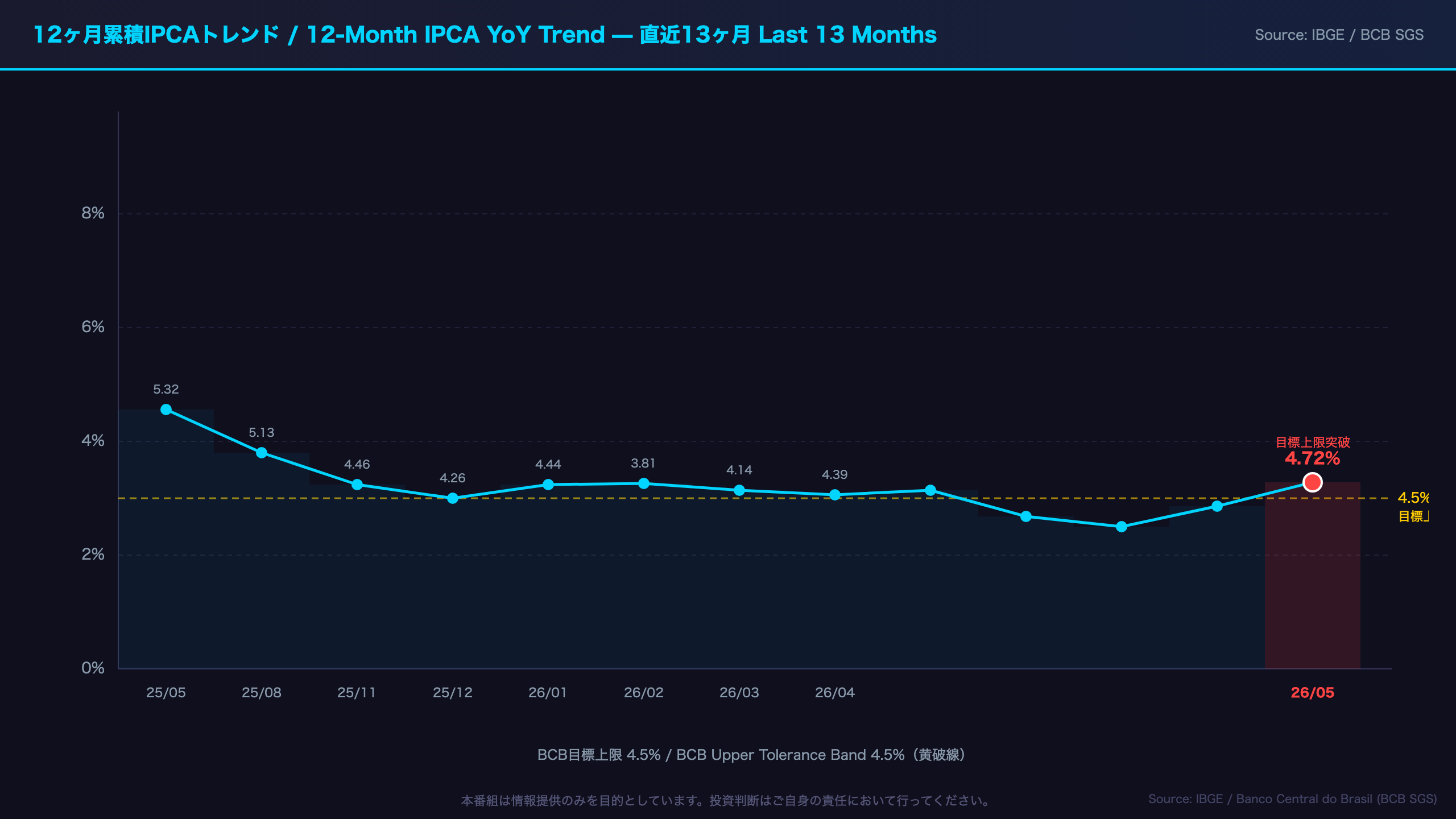

– 12ヶ月累積が4ヶ月連続で上昇トレンドに転じた可能性(1月4.44%→2月3.81%→3月4.14%→4月4.39%→5月4.72%)

弱さ(インフレ圧力の緩和要因)

– 月次は4月0.67%から0.58%へ減速

– 輸送グループが-0.46%と唯一のマイナス(燃料価格下落)

– 前年同月(2025年5月+0.26%)との比較では高いが、2025年後半の低インフレ期の反動という側面もある

次回への注目点

6月のIPCAでは、5月に適用された電気料金値上げの継続効果と、食品価格(特に野菜・肉類)の季節的動向が焦点となる。12ヶ月累積が5%に接近するか否かが、Copomの次回会合(2026年7月)での政策判断に影響を与える可能性がある。

12ヶ月累積トレンド — 再加速の構造を読む

12ヶ月累積トレンド:ベース効果と構造的圧力の分離

直近13ヶ月の推移

| 年月 | 月次(%) | 12ヶ月累積(%) |

|---|---|---|

| 2025年5月 | +0.26 | +5.32 |

| 2025年8月 | -0.11 | +5.13 |

| 2025年12月 | +0.33 | +4.26 |

| 2026年1月 | +0.33 | +4.44 |

| 2026年2月 | +0.70 | +3.81 |

| 2026年3月 | +0.88 | +4.14 |

| 2026年4月 | +0.67 | +4.39 |

| 2026年5月 | +0.58 | +4.72 |

ベース効果の解剖

2026年2月の12ヶ月累積が3.81%まで低下したのは、2025年2月の月次が+1.31%と高かったため(高ベース効果)。逆に5月の4.72%への加速は、2025年5月の+0.26%という低ベースが剥落したことが主因の一つだ。

このベース効果は今後も継続する可能性がある。2025年6月は+0.24%、7月は+0.26%と低水準だったため、2026年6〜7月も前年比が高止まりするリスクがある。

構造的圧力の評価

ベース効果だけでなく、コアIPCAの上昇(0.55%→0.64%)は需要サイドの圧力が残存していることを示唆する。ただし、コアの0.64%は2022〜2023年の1%超えと比較すれば依然として低い水準であり、「インフレが制御不能」という評価は過剰だ。

歴史的文脈

現在の4.72%は、ブラジルの長期インフレ史から見れば極めて低い水準だ。1980年代〜1990年代前半には月次で10〜40%という超インフレを経験し、1994年のレアルプラン導入後に初めて一桁台に落ち着いた。現在の状況はその時代とは根本的に異なる。

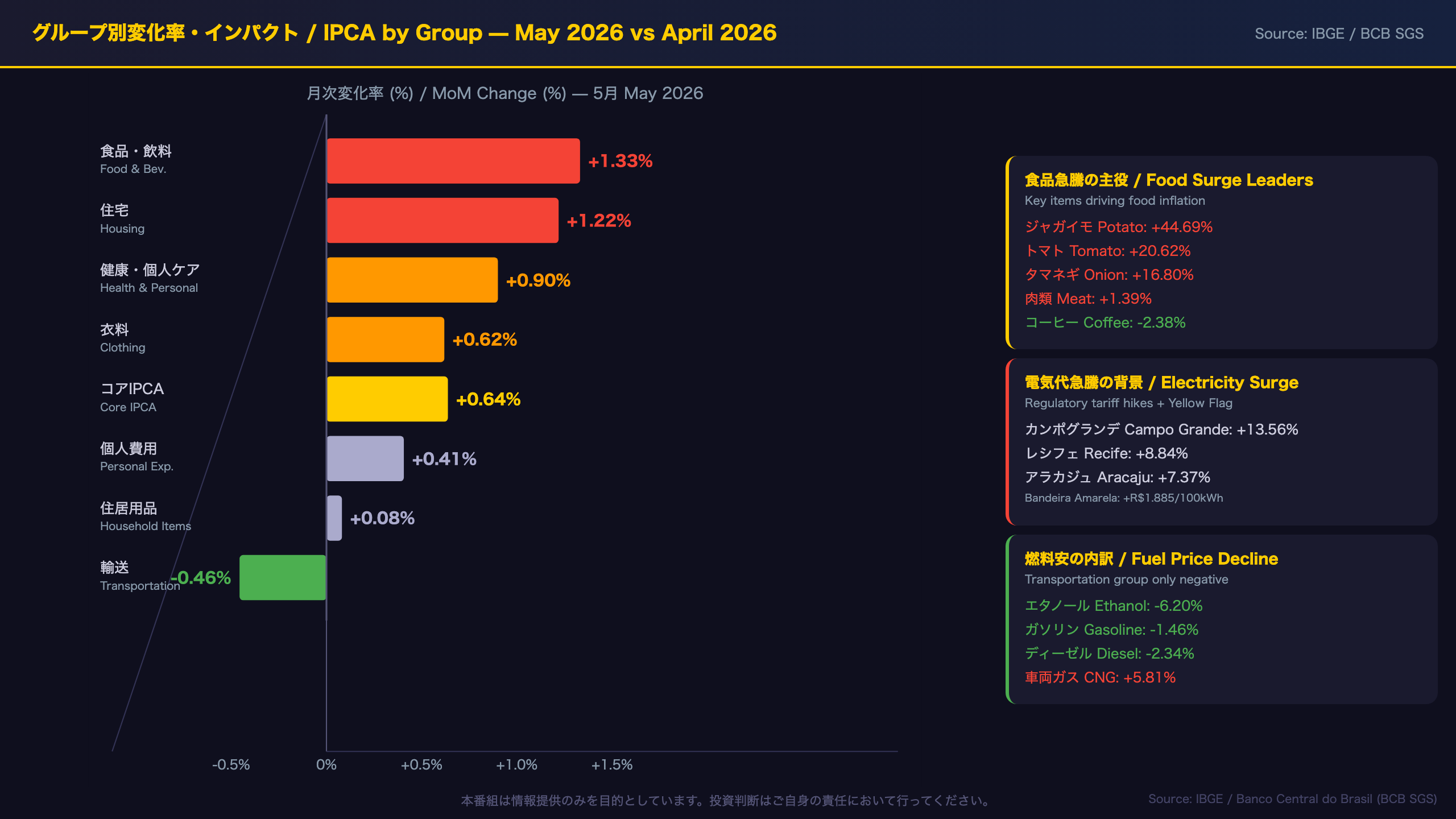

グループ別内訳 — 食品・電気代 vs 燃料の綱引き

グループ別内訳:食品・電気代 vs 燃料の構造的綱引き

全グループ一覧(5月 vs 4月)

| グループ | 4月変化率 | 5月変化率 | 5月インパクト |

|---|---|---|---|

| 食品・飲料 | +1.34% | +1.33% | +0.29pp |

| 住宅 | +0.63% | +1.22% | +0.18pp |

| 衣料 | +0.52% | +0.62% | +0.03pp |

| 個人費用 | +0.35% | +0.41% | +0.04pp |

| 健康・個人ケア | +1.16% | +0.90% | +0.12pp |

| 通信 | +0.57% | +0.23% | +0.01pp |

| 住居用品 | +0.65% | +0.08% | +0.00pp |

| 教育 | +0.06% | +0.00% | +0.00pp |

| 輸送 | +0.06% | -0.46% | -0.09pp |

食品の詳細:野菜急騰の背景

在宅食品の1.65%上昇は、季節的な供給制約と気候要因が重なった可能性がある。ジャガイモ+44.69%、トマト+20.62%、タマネギ+16.80%という急騰は、単月の異常値として注意が必要だ(レベルC:単一月データのみが根拠)。ただし、肉類+1.39%は需要の底堅さを示唆する可能性がある。

電気代:規制料金改定の波及

「a energia elétrica residencial que subiu 3,67% e foi o principal impacto individual no resultado do mês (0,15 p.p.)」(IBGE原文)

電気代の3.67%上昇は、複数都市での規制料金改定が集中した結果だ。カンポグランデ+13.56%、アラカジュ+7.37%、レシフェ+8.84%など。また、5月は「黄色の電力旗(Bandeira Amarela)」が適用され、100kWhあたり1.885レアルの追加料金が課された。これらは一時的な規制要因であり、今後の料金改定スケジュール次第で変動する。

燃料安の持続性

エタノール-6.20%、ガソリン-1.46%の下落は、国際原油価格の動向と国内燃料税政策に依存する。この燃料安が6月以降も継続するかどうかが、次月のIPCAの重要な変数となる。

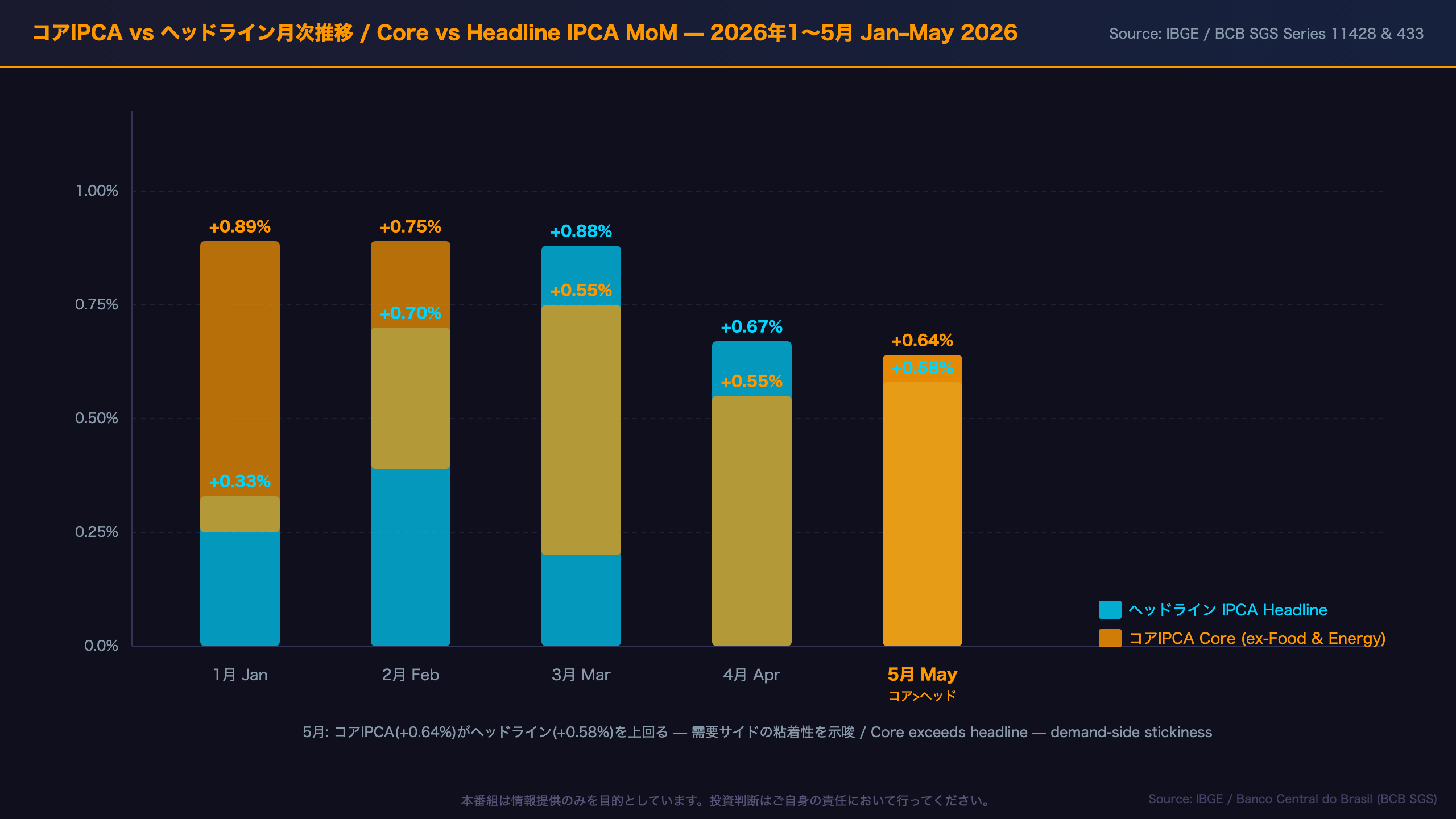

コアIPCA vs ヘッドライン — 需要インフレの粘着性

コアIPCA深掘り:需要インフレの粘着性をどう読むか

コア vs ヘッドラインの乖離

| 年月 | ヘッドライン | コアIPCA | 差 |

|---|---|---|---|

| 2025年8月 | -0.11% | +0.07% | +0.18pp |

| 2025年12月 | +0.33% | +0.52% | +0.19pp |

| 2026年1月 | +0.33% | +0.25% | -0.08pp |

| 2026年2月 | +0.70% | +0.89% | +0.19pp |

| 2026年3月 | +0.88% | +0.75% | -0.13pp |

| 2026年4月 | +0.67% | +0.55% | -0.12pp |

| 2026年5月 | +0.58% | +0.64% | +0.06pp |

5月はコアがヘッドラインを上回った。これは食品・エネルギーの一時的要因を除いても、基調的なインフレ圧力が存在することを示す。

コア上昇の構成要素

コアIPCAを押し上げた主な項目(原文から推定可能な範囲):

– 健康・個人ケア: +0.90%(香水+4.42%、健康保険+0.50%)

– 衣料: +0.62%

– 個人費用: +0.41%

– 通信: +0.23%

これらはサービス・非耐久財中心であり、需要の底堅さを反映している可能性がある(レベルB:複数指標が同方向)。

2026年のコアトレンド:転換点か?

2025年後半のコアの低水準(9月0.00%、8月0.07%)は、Selic高金利の引き締め効果が需要を抑制していた証拠とも読める。2026年に入ってのコア上昇は、その引き締め効果が薄れつつある可能性を示唆するが、単月データのみからの断定は禁物だ(レベルC)。

Copomへの含意

コアが0.64%で高止まりしている限り、Copomが利下げに転じる根拠は乏しい。ただし、コアが0.5%以下に低下するトレンドが確認されれば、利下げ議論が浮上する可能性がある。

Selic・実質金利・政策インプリケーション

Selic・実質金利・Copomへの政策インプリケーション

実質金利の計算

Selic名目金利: 14.25%

IPCA 12ヶ月累積: 4.72%

実質金利(近似): 14.25% - 4.72% = 9.53%

この9.53%という実質金利は、主要新興国の中でも最高水準の一つだ。比較として、米国のFF金利(仮に4.5%)からCPI(仮に2.3%)を引いた実質金利は約2.2%に過ぎない。

「根拠の鎖」による政策含意

チェーン1(タカ派継続シナリオ):

12ヶ月累積4.72%が目標上限4.5%を突破 → BCBの目標達成義務が生じ、Copomが利下げに転じる根拠が乏しくなる → Selic据え置き長期化の可能性 → 高金利差がBRLを支える方向に働く可能性がある

チェーン2(利下げ転換シナリオ):

コアIPCAが今後数ヶ月で0.4%以下に低下 → 12ヶ月累積が目標上限以下に回帰 → Copomが利下げを検討 → 金利差縮小でBRL下押し圧力が生じる可能性がある

⚠️ 上記はメカニズムの説明であり、実際の市場動向の予測ではない。

BCBの目標フレームワーク

- 目標: 3.0%(2025年以降)

- 許容幅: ±1.5%

- 上限: 4.5%

- 現状: 4.72%(上限を0.22pp超過)

目標上限を超えた場合、BCBは公開書簡(Carta Aberta)で財務大臣に説明責任を果たす義務がある。この制度的制約もCopomのタカ派スタンスを支持する要因だ。

次回Copom会合への注目点

次回Copom会合(2026年7月予定)では、5月IPCAの目標上限突破と6月IPCAの速報値(IPCA-15)が重要な判断材料となる。6月のIPCA-15が4.5%以上で推移する場合、Selic据え置きの可能性が高まると考えられる。

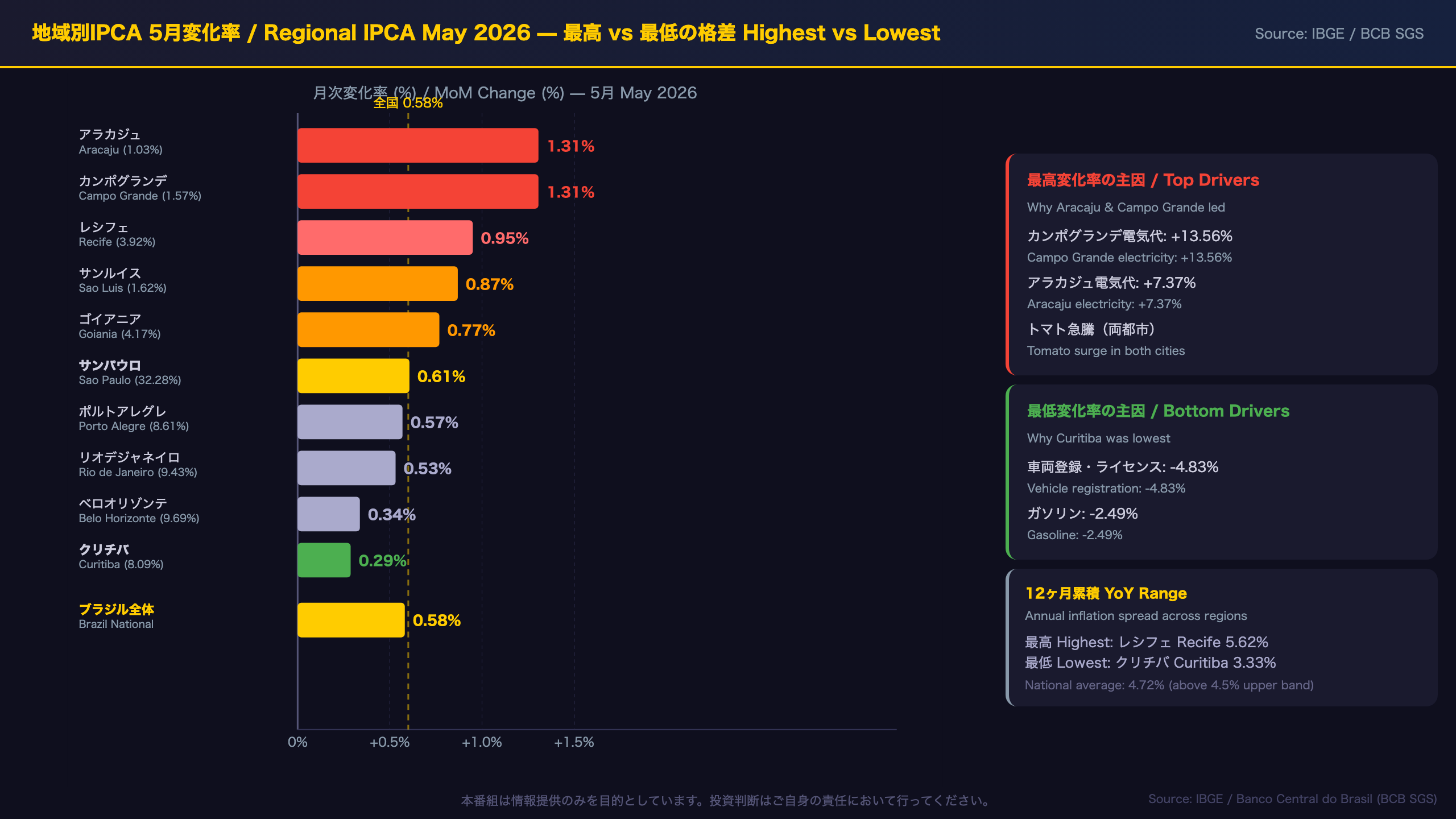

地域別IPCA — アラカジュ・カンポグランデ vs クリチバの格差

地域別IPCA:電力料金改定の「波及タイミング」が格差を生む

地域別変化率(5月)

| 地域 | ウェイト | 5月変化率 | 12ヶ月累積 |

|---|---|---|---|

| アラカジュ | 1.03% | +1.31% | 5.42% |

| カンポグランデ | 1.57% | +1.31% | 4.30% |

| レシフェ | 3.92% | +0.95% | 5.62% |

| サンパウロ | 32.28% | +0.61% | 5.31% |

| ブラジル全体 | 100% | +0.58% | 4.72% |

| クリチバ | 8.09% | +0.29% | 3.33% |

格差の主因:電力料金改定のタイミング

電力料金改定は都市ごとに異なる時期に実施される。5月に集中した改定:

– カンポグランデ: +13.56%(4月24日から適用)

– アラカジュ: +7.37%(4月22日から適用)

– レシフェ: +8.84%(4月29日から適用)

– ベロオリゾンテ: +2.27%(5月28日から適用)

これらの改定が5月の計測期間(5月1〜29日)に重なったため、該当都市のIPCAが大幅に押し上げられた。

サンパウロの重要性

サンパウロはウェイト32.28%と全国の約3分の1を占める。サンパウロの0.61%が全国平均0.58%に近い水準であることは、全国指数の安定性を示す。ただし、サンパウロの12ヶ月累積は5.31%と全国平均4.72%を大きく上回っており、長期的な物価圧力は首都圏でも根強い。

クリチバの低インフレの背景

クリチバの0.29%は、車両登録・ライセンス費用(-4.83%)とガソリン(-2.49%)の下落が主因だ。12ヶ月累積も3.33%と全国最低で、BCBの目標3.0%に最も近い地域だ。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 50,136 | 38,118 | ¥117 |

| X | ポスト作成 | 174 | – | ¥2 |

| 合計 | ¥119 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。