📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 17:17)

2026年6月18日、スイス国立銀行(SNB)は政策金利を0%に据え置きました。3月会合との声明文比較を通じ、インフレ見通しの上方修正、ユーロ圏利上げという新たな外部環境の変化、そしてスイスフラン介入姿勢の微妙なトーン変化を徹底解説します。次回9月会合への示唆も含め、プロの視点でディープダイブします。

The Ultimate Summary — ニュートラル維持、ただし外部環境は変化

SNB 6月会合 総合評価:ニュートラル維持、外部環境は大きく変化

判定:ニュートラル(現状維持の正当化)

2026年6月18日のSNB金融政策評価は、政策金利0%の据え置きという結果自体にサプライズはなかった。しかし声明文を3月と比較すると、外部環境の変化が鮮明に浮かび上がる。

最大の変化:ユーロ圏の利上げ

3月声明では「主要通貨圏の政策金利は据え置かれた」と記述されていたが、6月声明では「ユーロ圏では政策金利が引き上げられた」と明記された。これはSNBにとって重要な外部変数の変化であり、スイスとの金利差拡大がフランの下落圧力として機能している。

インフレの現状

| 時点 | CPI(前年比) | 主因 |

|---|---|---|

| 2025年11月 | 0.0% | — |

| 2026年2月 | 0.1% | 財価格上昇 |

| 2026年5月 | 0.6% | 石油製品価格上昇 |

短期予測は上方修正されたが、中期(2027〜2028年)は実質変わらず。SNBは「物価安定の範囲(0〜2%)内」との判断を維持している。

強さと弱さのバランス

「Economic activity in Switzerland has proved to be resilient given the conflict in the Middle East.」(SNB声明文より)

この表現は3月にはなかった「レジリエンス」の明示的な評価であり、ポジティブなトーン変化として注目に値する。一方で失業率の小幅上昇は弱さのシグナルとして両論併記が必要だ。

The Red-line Analysis — 声明文の決定的な文言変化

Red-line Analysis:3月→6月 声明文の逐語比較

変化点1:介入姿勢の表現

| 項目 | 3月声明 | 6月声明 |

|---|---|---|

| 介入姿勢 | 「中東紛争を受け、介入への意欲が高まった(has increased)」 | 「必要に応じて、介入への意欲を高めている(has an increased willingness)」 |

3月は中東紛争勃発直後の緊急対応として「介入意欲が高まった」という過去形・既成事実として記述されていた。6月は「if necessary(必要に応じて)」という条件節が加わり、介入の自動性が後退した。これはユーロ圏利上げによる金利差拡大でフランが自然に下落し、介入の必要性が一時的に低下したことを反映している。

変化点2:インフレ経路の記述

3月声明では「エネルギー価格上昇により今後数四半期でインフレが大幅に上昇する可能性が高い」と警戒色が強かった。6月声明では「今後数四半期はわずかに上昇を続けた後、2027年前半に再び低下する」と具体的な山型の経路が示された。これは短期の上振れを認めつつも、中期的な物価安定への自信を示す表現変化だ。

変化点3:スイス経済評価

「Economic activity in Switzerland has proved to be resilient given the conflict in the Middle East.」(6月声明文より)

3月声明にはなかった「resilient(底堅い)」という表現が初めて登場した。これはレベルAの事実(原文に明記)であり、SNBが国内経済の強さを積極的に評価したことを示す。

変化点4:グローバル金融政策の記述

3月:「主要通貨圏では政策金利が据え置かれた」

6月:「ユーロ圏では政策金利が引き上げられた、米国では据え置かれた」

この変化はSNBにとって外部環境の最大の変化であり、スイスとの金利差拡大を通じてフラン安圧力として機能している。

インフレ予測の詳細と為替・金利差の構造変化

インフレ予測の数値比較と為替・金利差の構造変化

条件付きインフレ予測の前回比較

| 年 | 3月予測 | 6月予測 | 変化 |

|---|---|---|---|

| 2026年 | 0.5% | 0.6% | +0.1pp |

| 2027年 | 0.5% | 0.6% | +0.1pp |

| 2028年 | 0.6% | 0.7% | +0.1pp |

全年度で0.1ポイントの上方修正だが、いずれも物価安定の範囲(0〜2%)内に収まっている。SNBは「中期的な物価圧力は実質的に不変」と評価しており、この小幅修正が政策変更の根拠にはならないと判断している。

予測の前提条件

「The forecast is based on the assumption that the SNB policy rate is 0% over the entire forecast horizon.」(SNB声明文より)

予測は政策金利が予測期間全体を通じて0%であることを前提としている。これは事実上の「フォワードガイダンス」として機能しており、少なくとも2028年末まで利上げを想定していないことを示唆する。

為替・金利差の構造変化

3月の中東紛争激化 → フランへの安全資産需要増加 → SNBが介入意欲を強化(3月初旬)

↓

ユーロ圏が利上げ → スイスとの金利差拡大 → フランがやや下落

↓

6月時点:介入の緊急性は低下、ただし地政学リスクが残存するため「条件付き強化」を維持

異なる解釈の提示

強気の読み方:ユーロ圏利上げによる金利差拡大がフラン安を自然に誘導しており、SNBの介入コストは低下している。スイス経済のレジリエンスも確認され、現状維持は適切な政策スタンスだ。

弱気の読み方:失業率の上昇と中東リスクの残存は下方リスクとして残る。エネルギー価格が予想以上に上昇した場合、インフレと成長の両面で想定外の悪化が生じる可能性がある(レベルC)。

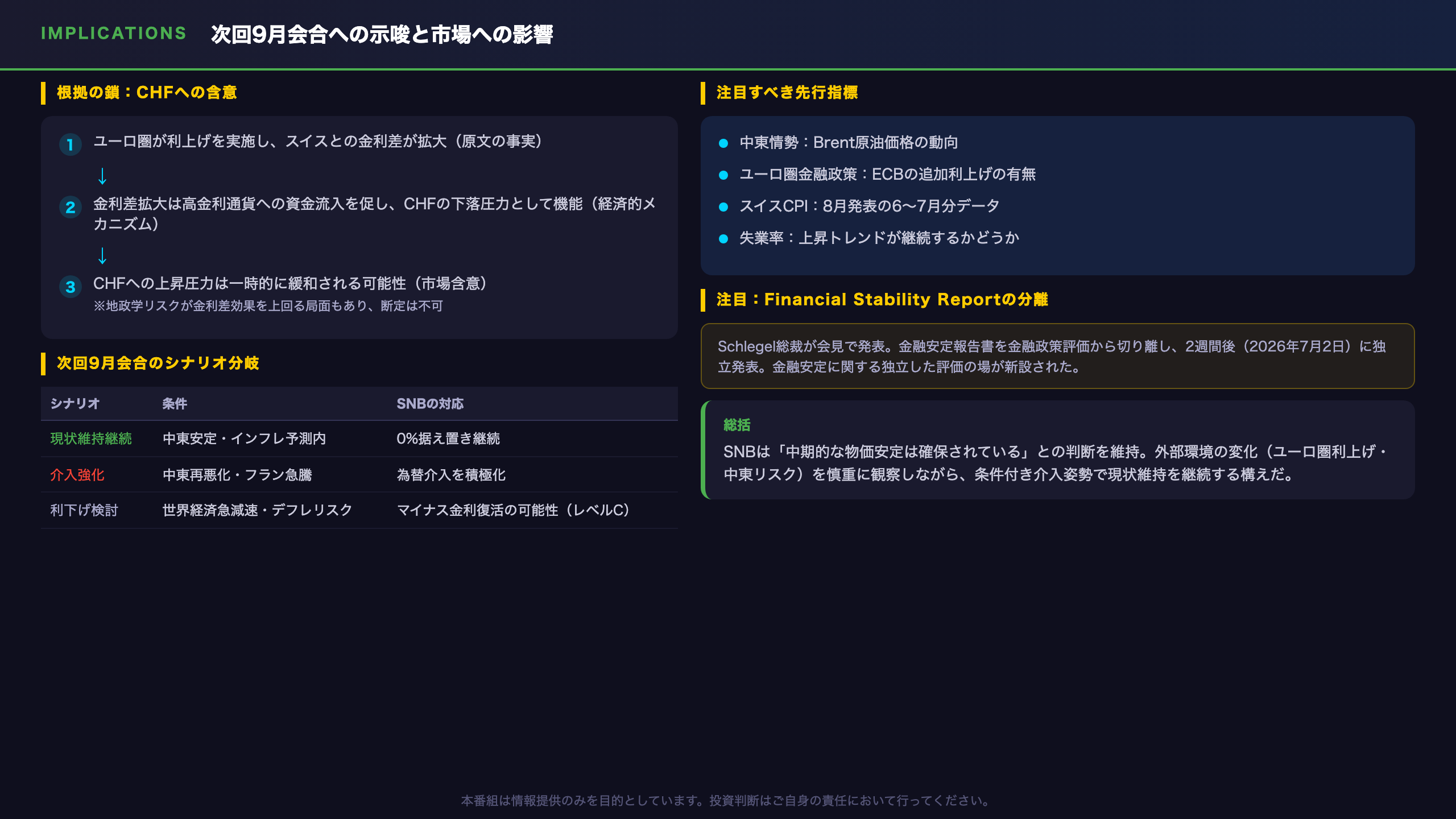

インプリケーション — 次回9月会合への示唆と市場への影響

インプリケーション:次回9月会合への示唆と市場への影響

根拠の鎖:市場含意の論理構造

CHF(スイスフラン)への含意

「ユーロ圏が利上げを実施し金利差が拡大した(原文の事実)」→「金利差拡大は高金利通貨への資金流入を促し、低金利通貨(CHF)の下落圧力として機能する(経済的メカニズム)」→「CHFへの上昇圧力は一時的に緩和される可能性がある(市場含意)」

ただし、一般に金利差はCHFの方向性に影響を与えると考えられているが、地政学リスクによる安全資産需要が金利差効果を上回る局面もあり、今回のデータ単独では断定できない。

次回9月会合のシナリオ分岐

| シナリオ | 条件 | SNBの対応 |

|---|---|---|

| 現状維持継続 | 中東情勢が安定、インフレが予測内 | 0%据え置き継続 |

| 介入強化 | 中東再悪化、フラン急騰 | 為替介入を積極化 |

| 利下げ検討 | 世界経済の急減速、デフレリスク台頭 | 一般にマイナス金利復活の可能性(レベルC) |

注目すべき先行指標

- 中東情勢:エネルギー価格(Brent原油)の動向

- ユーロ圏金融政策:ECBの追加利上げの有無

- スイスCPI:8月発表の6〜7月分データ

- 失業率:上昇トレンドが継続するかどうか

Financial Stability Reportの分離

Schlegel総裁は会見で、金融安定報告書の発表日を金融政策評価から切り離し、2週間後(2026年7月2日)に独立して発表すると発表した。これは情報の整理という実務的な変更だが、金融安定に関する独立した評価の場が設けられたことを意味する。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 25,770 | 19,177 | ¥59 |

| TTS | Gemini 2.5 Flash TTS | 2,500 | 9,163 | ¥15 |

| BGM | Lyria 3 Pro | 203 | 26,651 | ¥13 |

| X | コンテンツ作成 (返信) | 1,465 | – | ¥8 |

| X | ポスト作成 | 714 | – | ¥7 |

| 合計 | ¥102 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。