📺 動画で詳細な解説を見る

📄 一次資料(出典)

Norges Bank

https://www.norges-bank.no/en/topics/monetary-policy/Monetary-policy-meetings/2026/june-2026/

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 17:06)

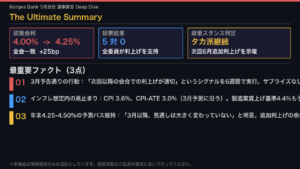

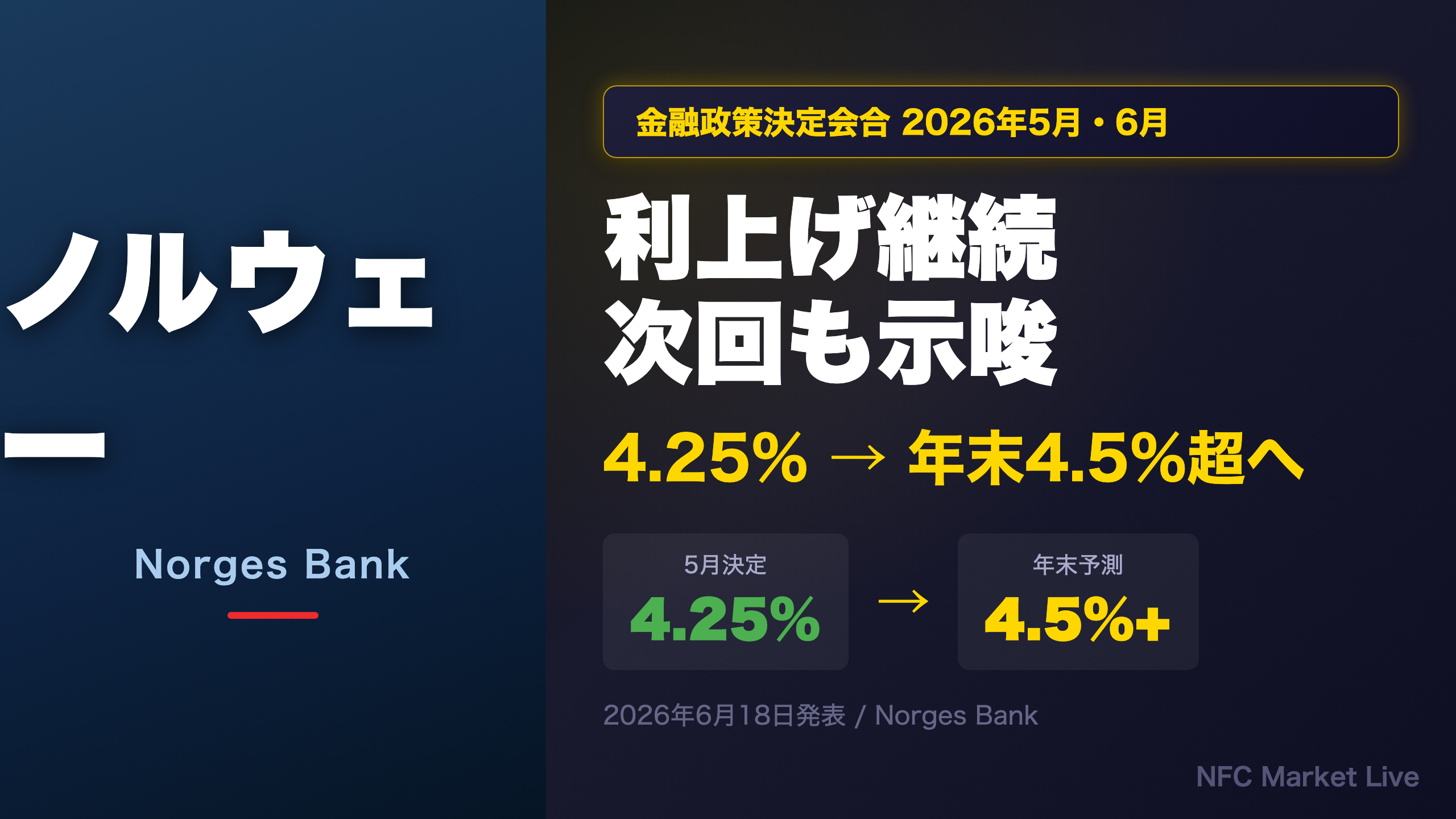

ノルウェー銀行(Norges Bank)は2026年5月に政策金利を4.00%から4.25%へ引き上げ、6月会合では据え置きとしながらも「次回会合のいずれかで追加利上げが必要になる可能性が高い」と明示しました。インフレ率はCPI 3.1%・CPI-ATE 3.4%と目標2%を大幅に上回り、中東情勢に起因するエネル…

The Ultimate Summary:5月利上げ・6月据え置き、そして次回追加利上げ示唆

総合評価:引き締めバイアス継続、ただし景気減速リスクも台頭

5月・6月の決定を一言で

ノルウェー銀行は2026年前半に「利上げ→据え置き→次回利上げ示唆」という段階的な引き締めサイクルを歩んでいる。これは単純な「タカ派一辺倒」ではなく、インフレの粘着性と景気冷却リスクの両方を慎重に天秤にかけた結果だ。

主要数値の整理

| 指標 | 値 | 目標/前回比 |

|---|---|---|

| 政策金利(6月末) | 4.25% | 5月に4.00%から引き上げ |

| CPI(5月) | 3.1% | 目標2%を大幅超過 |

| CPI-ATE(5月) | 3.4% | 3月の3.0%から上昇 |

| 製造業賃金規範 | 4.4% | 3月見通しに沿う |

| 登録失業率 | 2.1% | 3月見通しをやや上回る |

| 年末金利見通し | 4.5%超 | 3月見通しより若干上方修正 |

両論の整理

強気の読み方:コアインフレが3月の3.0%から5月の3.4%へ上昇したことは、インフレの粘着性を示唆する。賃金規範4.4%は企業コストを高止まりさせ、2027年の賃金期待も上方修正されている。これらは追加利上げの正当性を支持する。

弱気の読み方:本土経済成長は3月見通しを下回り、LFS失業率は全年齢層で上昇。建設活動・新築住宅販売は低水準が続く。「設備稼働率は正常水準だが低下傾向にある」という委員会の表現は、景気の方向性に対する懸念を示唆する。

「インフレは高すぎる。近年の急速なビジネスコスト上昇が、今後もインフレを高止まりさせる要因となるだろう」(イーダ・ウォルデン・バッヘ総裁、6月18日)

次回8月会合への橋渡し

次回の記者会見付き会合は2026年8月。ホルムズ海峡の正常化速度・7月CPI・LFS失業率の動向が追加利上げの可否を左右する主要な閾値となる。

5月利上げの解剖:なぜ「今」動いたのか

5月利上げの論理構造:3段階の判断プロセス

ステップ1:3月の「条件付き予告」

3月会合では、委員会は利上げを「次回会合のいずれかで適切になる可能性が高い」と予告しつつも、「コアインフレ圧力の評価が困難」「エネルギー価格の不確実性が異例に高い」として即時行動を見送った。これは典型的な「データ待ち」の姿勢だ。

ステップ2:5月までに入手した情報

- CPI(3月):前年比3.6%(3月見通しに沿う)

- CPI-ATE(3月):3.0%(横ばい、見通し通り)

- 製造業賃金規範:4.4%(3月の年間賃金成長見通しに近い水準)

- ホルムズ海峡:4月8日の米イラン一時停戦後も通常船舶交通は未回復

- 原油スポット価格:高止まり継続、先物価格も3月比ほぼ不変

ステップ3:「待つ理由がなくなった」判断

「インフレは高すぎる。数週間で得た情報は3月の分析を裏付けている」(バッヘ総裁、5月7日)

委員会は「新情報がコアインフレ圧力を支持し、インフレが今後も高止まりする見通し」と判断。3月の「様子見」理由だった不確実性は解消されなかったが、インフレ見通しが悪化方向に傾いたことで、行動を遅らせるコストが待つメリットを上回ったと判断した。

注目点:クローネ高の相殺効果

5月時点でクローネは2022年末以来の最高水準(I-44指数)に達しており、輸入物価インフレを抑制する方向に働く。これは利上げの「副作用」を一部緩和する要因として委員会も認識している。ただし、利上げなしではクローネが下落し輸入インフレが加速するリスクも指摘された。

インフレの解剖:粘着性の構造と中東リスク

インフレの多層構造:直接・間接・期待の三つの経路

現状の数値

| 指標 | 3月値 | 5月値 | 方向 |

|---|---|---|---|

| CPI(全体) | 3.6% | 3.1% | 低下(燃料税減税の影響) |

| CPI-ATE(コア) | 3.0% | 3.4% | 上昇 |

| 国内生産財・サービス | 高水準 | やや低下 | 緩やかに低下 |

| 輸入消費財 | — | 上昇傾向 | 上昇 |

三つの波及経路

経路1:直接エネルギー価格

原油スポット価格は高止まり。先物価格は「戦争勃発前より高い水準で推移する」と委員会は見通す。燃料税減税(〜9月)はCPIを一時的に押し下げるが、構造的なインフレ圧力は変わらない。

経路2:間接的な商品価格波及

委員会が明示的に指摘したのが「ジェット燃料の急騰→合成肥料価格の上昇→食品価格への波及」という経路だ。アルミニウムなど他の商品価格も上昇しており、輸入中間財コストを押し上げている。

経路3:インフレ期待の上方シフト

地域ネットワーク調査・期待調査ともに2027年の賃金成長期待が3月比でやや上方修正。委員会は「家計・企業が持続的なインフレを前提に行動し始めると、インフレが粘着化する」リスクを繰り返し強調している。

注目:新しい金融政策効果の実証分析

6月会合では「金融政策がインフレに与える影響」の新たな実証分析が提示された。この分析では、利上げがインフレを抑制する効果が従来の研究より大きいことが示された。ただし委員会は「研究間の比較可能性に限界があり、推計値の不確実性は高い」と慎重な姿勢を示している。

労働市場と経済活動:強さと冷却の共存

労働市場の二重構造:登録失業率 vs LFS失業率

データの乖離が示すもの

| 指標 | 値 | 方向 | 解釈 |

|---|---|---|---|

| 登録失業率 | 2.1% | 横ばい | 3月見通しをやや上回る |

| LFS失業率 | 上昇傾向 | 上昇 | 全年齢層で増加 |

| 雇用者数 | 増加継続 | 増加 | 概ね見通し通り |

| 求人件数 | やや増加 | 増加 | 直近数ヶ月 |

登録失業率とLFS失業率の乖離は、労働市場の「質的な変化」を示唆する可能性がある。委員会は「LFSデータは労働市場が他のデータが示す以上に弱体化している可能性を示唆し、経済のスラック度合いに不確実性をもたらす」と指摘した。

建設・住宅セクターの低迷

複数の委員が建設活動の弱さに注目した。新築住宅販売・建築許可件数は依然として低水準。住宅投資は予想を下回っている。これは金利上昇の影響が最も直接的に現れるセクターであり、金融引き締めの「遅行効果」が顕在化している可能性がある。

地域ネットワークの証言

「顧客が、今後の金利上昇とコスト増加の見通しを受けて、より慎重になっている」(地域ネットワーク調査)

ただし同調査では「夏にかけて活動が若干回復する」との期待も示されており、一方的な悲観論は適切でない。

設備稼働率の「正常水準だが低下傾向」という表現の意味

委員会が「正常水準」と「低下傾向」を同時に使う表現は、現時点では過熱でも過冷でもないが、方向性として冷却に向かっているという認識を示す。これは「引き締めを続けながらも過度な制約を避けたい」という政策スタンスと整合的だ。

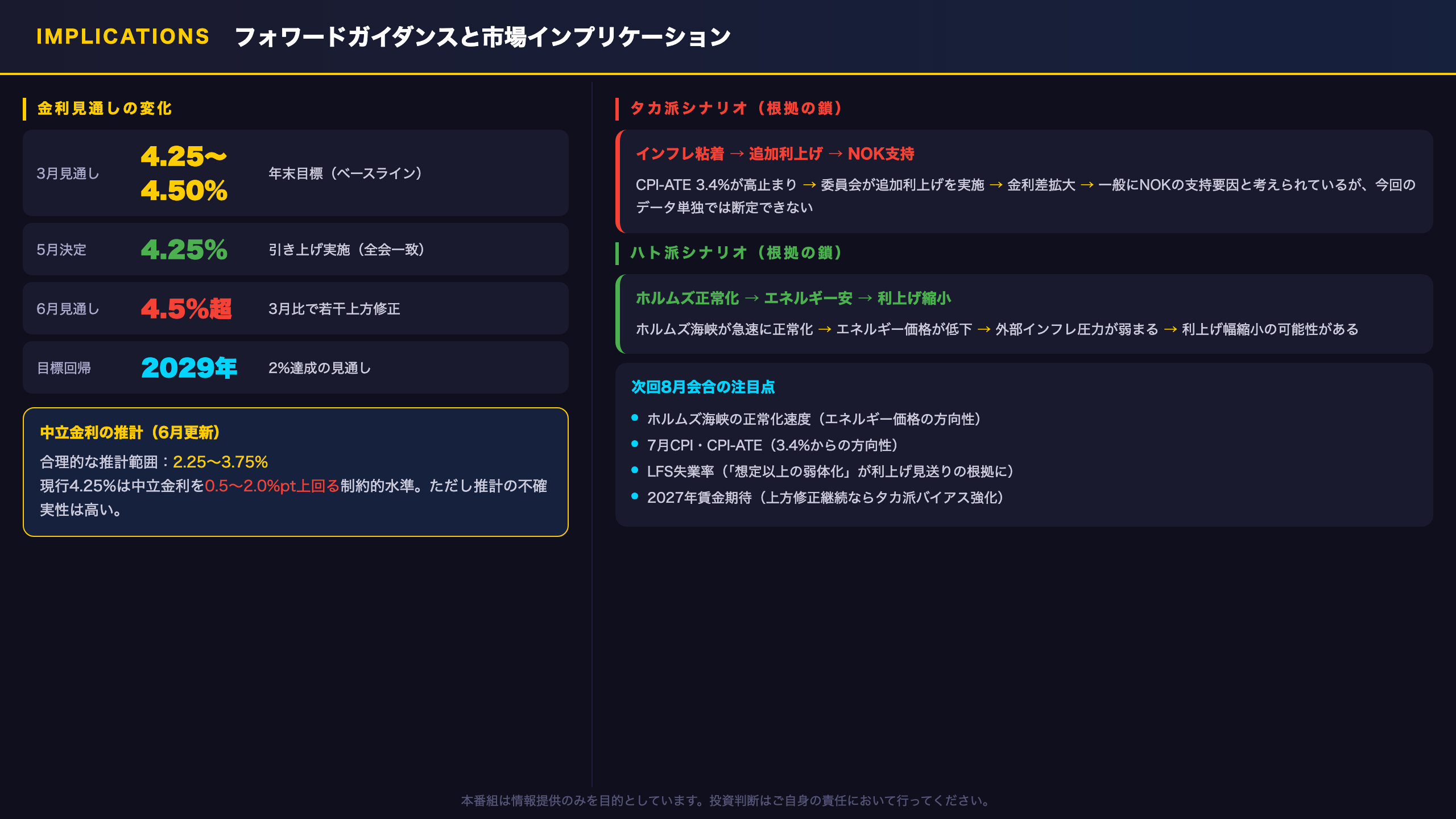

フォワードガイダンスと市場インプリケーション:NOK・金利・シナリオ分岐

フォワードガイダンスの精読と市場への根拠の鎖

金利見通しの変化

| 時点 | 年末金利見通し | 変化 |

|---|---|---|

| 2026年3月 | 4.25〜4.50% | ベースライン |

| 2026年5月 | 変更なし | 据え置き |

| 2026年6月 | 4.5%をわずかに上回る | 若干上方修正 |

根拠の鎖:NOKへの含意

タカ派シナリオ:

「CPI-ATEが3.4%と粘着的 → 委員会が追加利上げを実施 → ノルウェーと主要国の金利差が拡大 → 一般にNOKの支持要因と考えられているが、今回のデータ単独では断定できない」

ハト派シナリオ:

「ホルムズ海峡の正常化が急速に進む → エネルギー価格が低下 → 外部インフレ圧力が弱まる → 利上げ幅縮小の可能性 → NOK上昇一服の可能性がある」

中立金利の推計と政策スタンスの評価

6月会合では中立金利の更新分析が提示された。「合理的な推計範囲は2.25〜3.75%」とされており、現行の4.25%は中立金利を0.5〜2.0%ポイント上回る「制約的」な水準にある。ただし推計の不確実性は高く、実際の制約度合いは不明確だ。

次回8月会合の注目点

- ホルムズ海峡の正常化速度:急速な正常化はエネルギー価格を押し下げ、利上げ見送りの根拠となり得る

- 7月CPI・CPI-ATE:3.4%からの方向性が追加利上げの可否を左右

- LFS失業率の動向:「労働市場が想定以上に弱体化」すれば利上げ見送りの根拠

- 2027年賃金期待:上方修正が続けばタカ派バイアスが強まる

「委員会は、インフレが想定より長く高止まりするリスクには特に注意を払う」(6月議事録)

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 27,054 | 24,071 | ¥71 |

| TTS | Gemini 2.5 Flash TTS | 2,034 | 8,010 | ¥13 |

| TTS | Gemini 3.1 Flash TTS | 866 | 2,592 | ¥8 |

| BGM | Lyria 3 Pro | 253 | 26,244 | ¥13 |

| X | コンテンツ作成 (返信) | 1,666 | – | ¥8 |

| X | ポスト作成 | 650 | – | ¥5 |

| 合計 | ¥118 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。