📺 動画で詳細な解説を見る

📄 一次資料(出典)

Office for National Statistics

https://www.ons.gov.uk/employmentandlabourmarket/peopleinwork/employmentandemployeetypes/bulletins/uklabourmarket/latest

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 15:09)

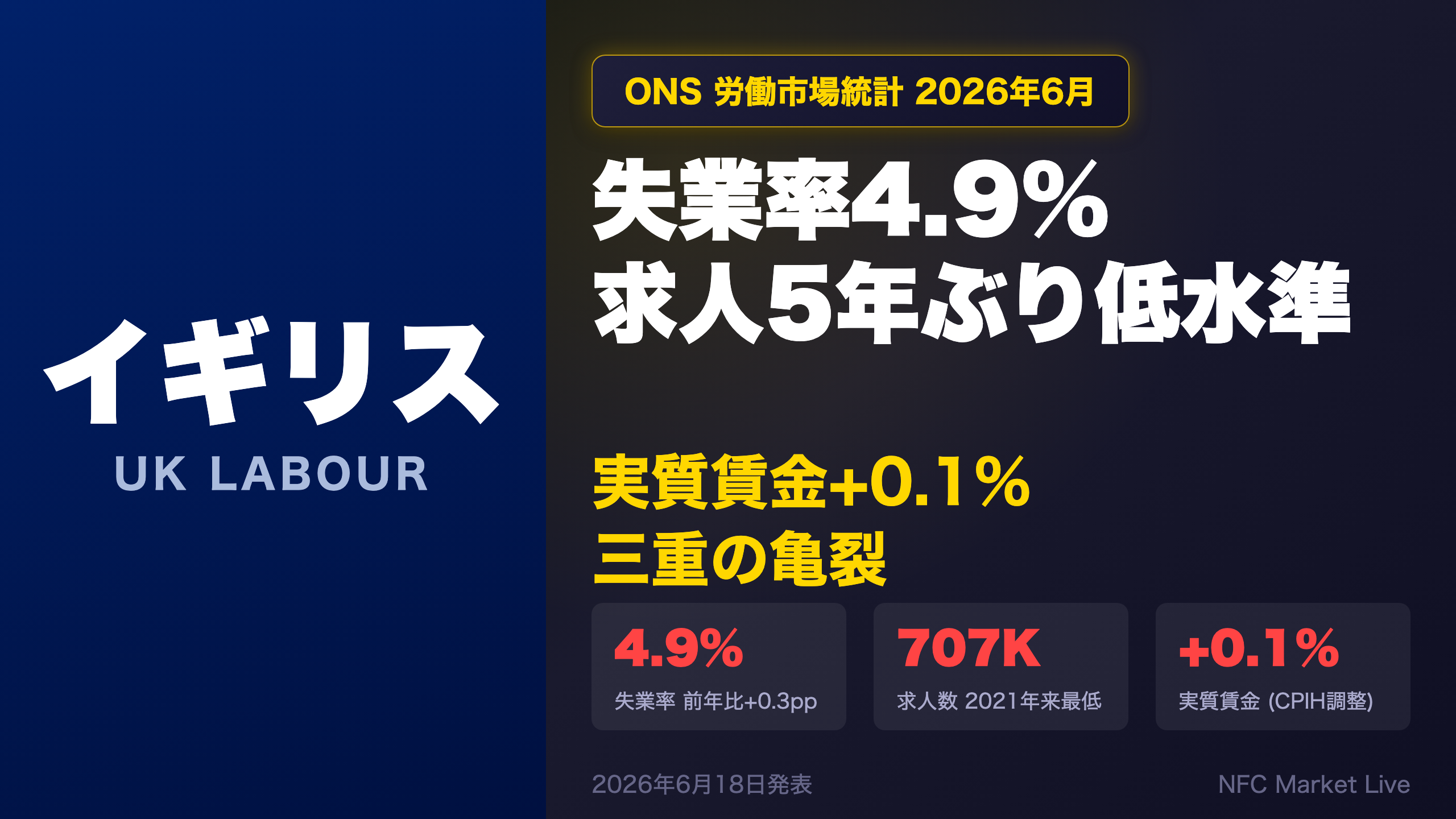

英国経済の最新分析。2026年6月18日、英国統計局(ONS)が発表した最新の労働市場統計を徹底解説。失業率4.9%(前年比+0.3pp)、求人数707,000件(2021年2月以来の最低水準)、名目賃金伸び率3.4%に対し実質賃金はわずか+0.1%という三重の構造的弱化を深掘り。BOEの利下げシナリオへの含意を…

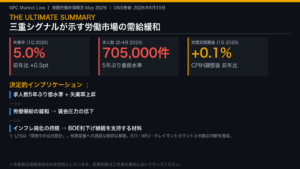

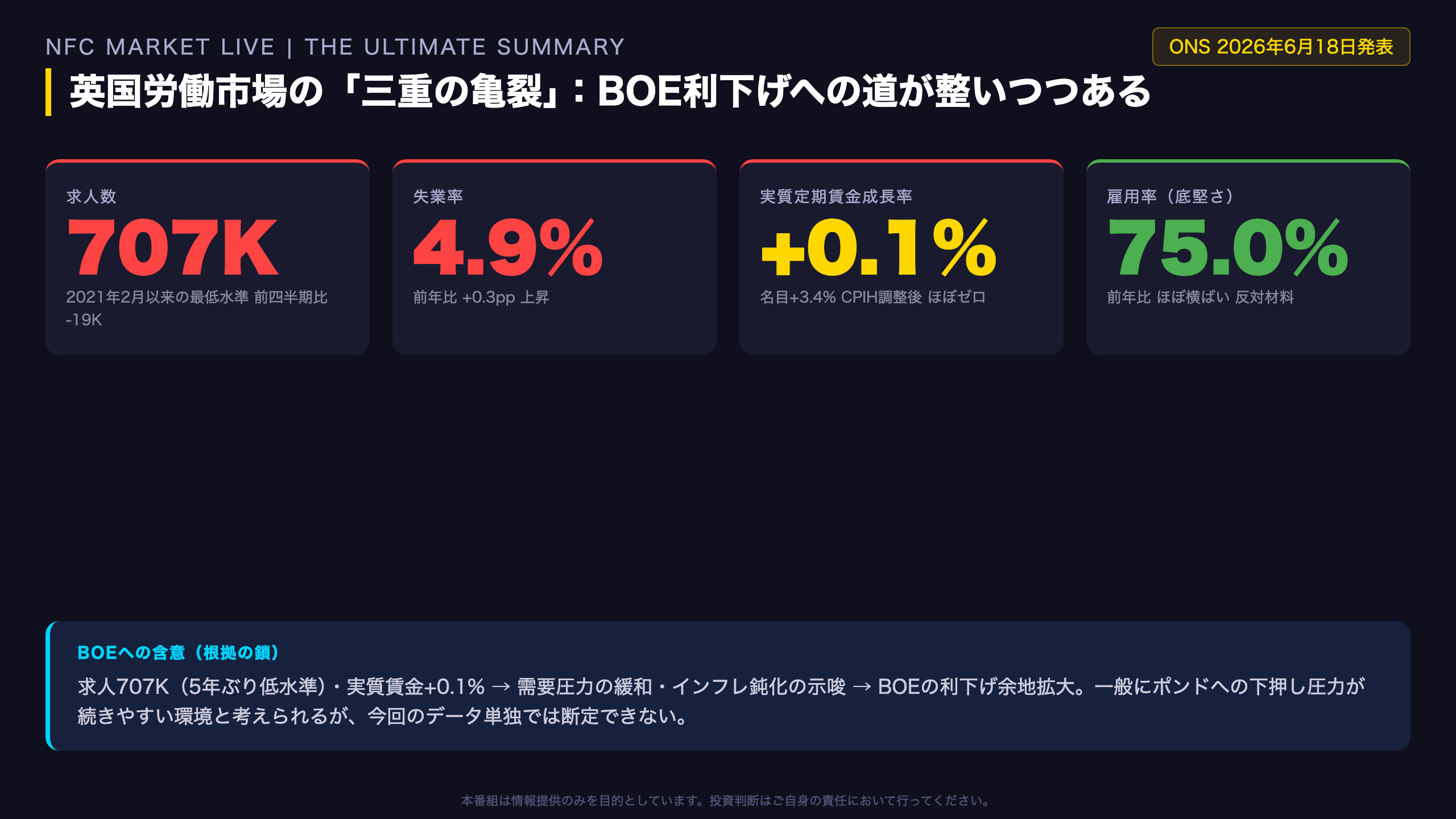

The Ultimate Summary:三重の亀裂が示すBOE利下げへの道

The Ultimate Summary:英国労働市場の「三重の亀裂」

今回の最大の発見

2026年6月18日発表のONS労働市場統計において、プロの投資家が最も注目すべき構造的変化は、以下の三指標が同時に悪化している点にある。

| 指標 | 最新値 | 変化 |

|---|---|---|

| 求人数 | 707,000件 | 2021年2月以来の最低水準 |

| 失業率 | 4.9% | 前年比 +0.3pp |

| 実質定期賃金成長率 | +0.1% | 名目3.4%に対しほぼゼロ |

強さと弱さの両論

強さ(レジリエンス)

– 雇用率は75.0%と前年比ほぼ横ばいを維持

– 失業率は前四半期比では0.3pp改善(4.9%←5.2%)

– 公共部門雇用は前年比+37,000人と増加

弱さ(リスク)

– RTIデータによる給与支払い従業員数は前年比-138,000人(-0.5%)

– 求人数は前四半期比-19,000件(-2.6%)と継続的に低下

– 経済的非活動率は前四半期比+0.3ppと悪化

BOEへの含意

「求人数の低下と実質賃金の停滞は、インフレ圧力の持続的な緩和を示唆する。これはBOEにとって利下げを正当化しやすい環境だが、今回のデータ単独では断定できない。」

一般に、需要圧力の緩和→インフレ鈍化→利下げ余地拡大→ポンド下押しという経路が考えられるが、雇用率の底堅さや公共部門賃金の高成長(+5.1%)が複雑な要因として残る。

雇用・失業の全体像:表面の安定と内側の軟化

雇用・失業の全体像:表面の安定と内側の軟化

主要指標の整理

| 指標 | 最新値(2月〜4月2026) | 前年比 | 前四半期比 |

|---|---|---|---|

| 雇用率(16〜64歳) | 75.0% | ほぼ横ばい | ほぼ横ばい |

| 失業率(16歳以上) | 4.9% | +0.3pp | -0.3pp |

| 経済的非活動率(16〜64歳) | 21.0% | -0.3pp | +0.3pp |

RTIデータが示す実態

ONSは「RTIが現在最も信頼性の高い従業員数の指標」と明言している。そのRTIによれば:

- 前年比(2025年4月→2026年4月):-138,000人(-0.5%)

- 前月比(2026年3月→4月):-53,000人(-0.2%)

- 5月速報値:前年比-119,000人、前月比+2,000人(ほぼ横ばい)

「5月の速報値は暫定的な推計であり、来月のデータ受領後に修正される可能性が高い。税年度初期の推計は不確実性が高く、近年は上方修正される傾向がある。」(ONS原文より)

異なる解釈の提示

強気の読み方:失業率の前四半期比改善(-0.3pp)と雇用率の横ばい維持は、労働市場が急激な崩壊には至っていないことを示す。RTIの減少も、税年度初期の季節的要因や上方修正の可能性を考慮すれば、過度に悲観的に解釈すべきではない。

弱気の読み方:クレイマントカウントが171万2千人と前月・前年ともに増加しており、複数の指標が同方向の軟化を示している。経済的非活動率の前四半期比悪化も、労働市場への参加意欲の低下を示唆する可能性がある。

求人数の崩落:2021年以来の最低水準が示す先行指標の警告

求人数の崩落:先行指標が発する警告

求人数の推移と現状

今回発表された求人数(3月〜5月2026)は707,000件。これは:

– 前四半期(12月2025〜2月2026)比:-19,000件(-2.6%)

– 2021年2月〜4月以来の最低水準

求人数が「先行指標」として重要な理由

求人数は企業の採用意欲を直接反映する先行指標であり、実際の雇用者数の変化に数ヶ月先行する傾向がある。求人数の低下が続いているということは、企業が将来の事業拡大に慎重になっていることを示唆する。

ワークフォースジョブスとの乖離

一方、ワークフォースジョブス(WFJ)は2026年3月時点で3,680万件と前四半期比+256,000件(+0.7%)の増加を示している。この乖離についてONSは以下のように説明している:

「WFJは他の指標より遅行する傾向があり、コロナ禍の開始時にも同様の現象が見られた。年次ベンチマーク調整後に他の指標と整合することが多い。」

また、ONSは季節調整パターンの変化についても調査中であり、2026年9月に季節調整の見直し結果を公表予定。それまでWFJの短期変化には注意が必要。

次回への橋渡し

次回発表は2026年7月21日。求人数が700,000件を下回るかどうかが重要な閾値となる。また、7月発表ではLFS季節調整の見直し結果が実装される予定であり、過去の系列に遡及修正が入る可能性がある点にも注意が必要。

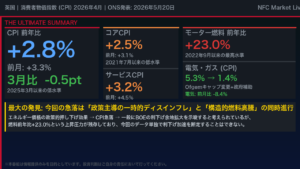

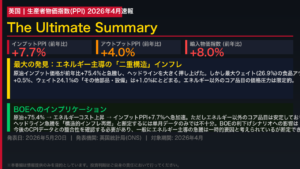

賃金の二重構造:名目3.4%成長の裏に潜む実質ほぼゼロの現実

賃金の二重構造:名目と実質の乖離、そして公民格差

賃金成長率の全体像(2月〜4月2026)

| 区分 | 定期賃金(除ボーナス) | 総賃金(含ボーナス) |

|---|---|---|

| 名目成長率 | +3.4% | +4.4% |

| 実質成長率(CPIH調整) | +0.1% | +1.2% |

| 実質成長率(CPI調整) | +0.3% | +1.3% |

公民格差の深掘り

- 公共部門:定期賃金 +5.1%

- 民間部門:定期賃金 +2.9%

この格差は2.2ポイントに達する。ONSは「公共部門の賃金成長は今年の賃金改定のタイミングのばらつきに再び影響されている」と注記しており、昨年も同様の現象が見られたことを示唆している。

実質賃金+0.1%の意味

名目3.4%の成長に対し、実質でわずか+0.1%という数字は、インフレが依然として賃金成長の大部分を侵食していることを示す。家計の実質購買力の回復は事実上停滞しており、消費需要の持続的な拡大を期待しにくい環境が続いている。

労働争議

4月2026の労働争議による損失日数は120,000日。その大部分は医療・社会福祉セクターにおける医師ストライキによるもの。この数字は経済全体への影響は限定的だが、公共部門の労使関係の緊張を示す一面として注目に値する。

次回への橋渡し

ONSは平均週次賃金(AWE)の季節調整パラメータの見直しを実施中であり、2026年7月または8月の発表で過去系列全体に遡及修正が入る可能性がある。賃金データの解釈には今後数ヶ月、特に注意が必要。

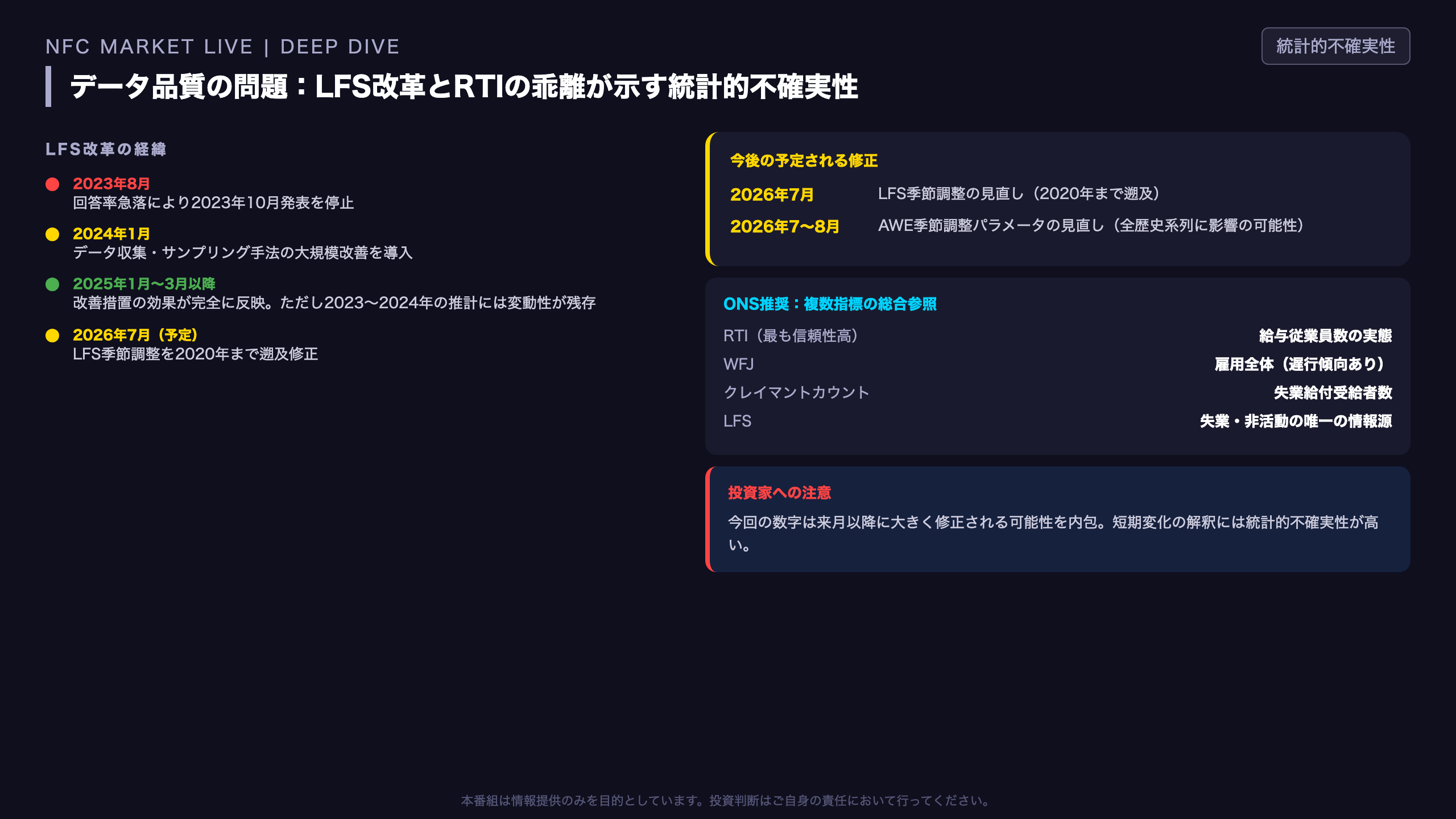

データ品質の問題:LFS改革とRTIの乖離が示す統計的不確実性

データ品質の問題:統計的不確実性の全体像

LFS改革の経緯

英国の労働力調査(LFS)は近年、深刻な品質問題に直面してきた:

- 2023年8月:回答率の急落により、2023年10月予定の発表を停止

- 2024年1月:大規模な改善措置(データ収集・サンプリング手法の刷新)を導入

- 2024年2月:再重み付けされたLFS推計を月次発表に復帰

- 2024年12月:2022年中間年推計に基づく追加再重み付けを実施

現在の品質状況

「2025年1月から3月以降の推計には改善措置の効果が完全に反映されているが、2023年中盤から2024年を通じた推計には依然として変動性が残る。短期変化から結論を導くことには注意が必要であり、長期的な動きに焦点を当てることを推奨する。」(ONS原文より)

達成サンプルサイズは2025年10月〜12月の77,927人から2026年1月〜3月の80,078人に増加しており、改善傾向は継続している。

今後の予定される修正

| 時期 | 内容 |

|---|---|

| 2026年7月 | LFS季節調整の見直し(2020年まで遡及修正) |

| 2026年7月または8月 | AWE(平均週次賃金)季節調整パラメータの見直し |

投資家への含意

これらの予定された修正は、現在の数字が来月以降に大きく変わる可能性を意味する。特に短期変化(前月比・前四半期比)の解釈には統計的不確実性が高く、トレンドの方向性を確認するためには複数の指標(RTI・WFJ・クレイマントカウント)を総合的に参照することが不可欠。

インプリケーション:BOE・ポンド・英国債への含意

インプリケーション:BOE・ポンド・英国債への含意

根拠の鎖による市場含意の整理

鎖1:労働需要の後退 → BOE利下げ余地の拡大

求人707,000件(5年ぶり低水準)・給与従業員数前年比-138,000人 → 労働需要の持続的後退を示唆 → 一般にインフレ圧力の緩和につながると考えられる → BOEの利下げを正当化しやすい環境。ただし、今回のデータ単独では断定できない。

鎖2:実質賃金停滞 → 消費需要の制約

実質定期賃金+0.1%(CPIH調整) → 家計の購買力回復が停滞 → 消費需要の持続的拡大を制約する可能性がある → GDPへの下押し圧力が続く可能性。

鎖3:BOE利下げ期待 → ポンド・英国債への影響

一般に、BOEの利下げ期待が高まる環境ではポンドへの下押し圧力が続きやすく、英国債(ギルト)には買い圧力(利回り低下方向)が働きやすいと考えられる。ただし、これは一般論であり、今回のデータ単独での断定は禁物。

反対材料(強気の見方)

- 雇用率75.0%の底堅さ

- 公共部門賃金+5.1%(BOEにとってはインフレ懸念材料)

- 5月RTI速報値の前月比+2,000人(ほぼ横ばい)

- LFSデータの統計的不確実性(上方修正の可能性)

次回への注目点

- 次回発表日:2026年7月21日

- 注目閾値:求人数700,000件割れ、失業率5.0%超え

- 重要イベント:LFS季節調整の遡及修正実施(7月)、AWE季節調整見直し(7〜8月)

- BOE次回MPC会合:データが利下げ判断に与える影響を注視

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,242 | 24,671 | ¥74 |

| TTS | Gemini 2.5 Flash TTS | 2,298 | 9,599 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 816 | 2,044 | ¥7 |

| BGM | Lyria 3 Pro | 226 | 25,511 | ¥13 |

| X | コンテンツ作成 (返信) | 1,968 | – | ¥10 |

| X | ポスト作成 | 574 | – | ¥5 |

| 合計 | ¥123 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。