📺 動画で詳細な解説を見る

📄 一次資料(出典)

Office for National Statistics

https://www.ons.gov.uk/economy/inflationandpriceindices/bulletins/producerpriceinflation/may2026

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 15:28)

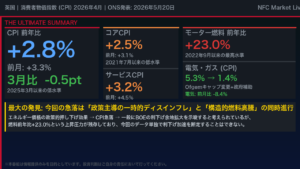

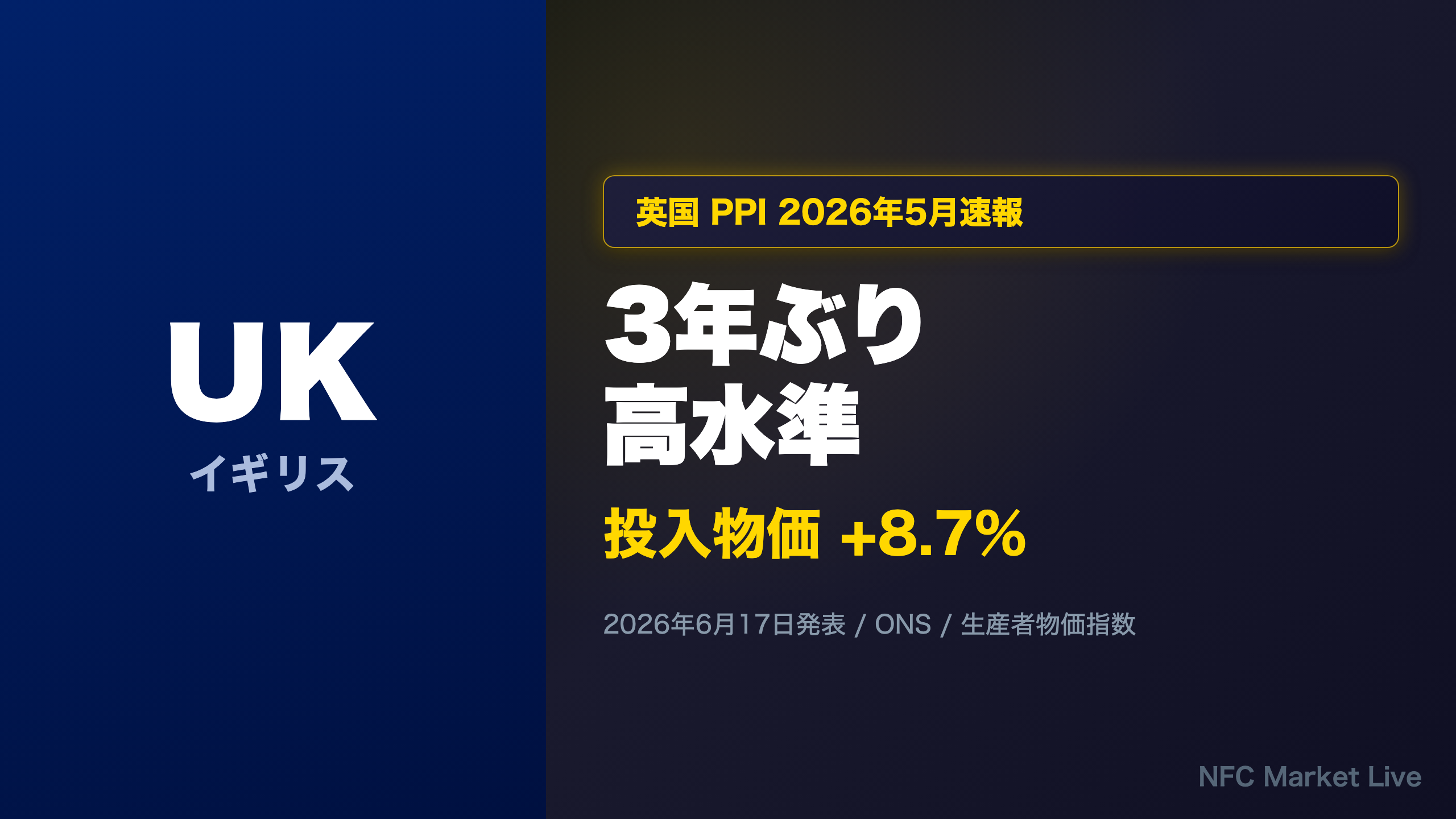

英国PPIの最新分析。英国国家統計局(ONS)が2026年6月17日に発表した生産者物価指数(PPI)2026年5月分を徹底解説。投入物価は前年比+8.7%と2023年2月以来の最大上昇率を記録。一方、産出物価(工場出荷価格)は+4.0%と前月からわずかに低下。原油主導の上昇が続く中、化学品・プラスチックという「…

The Ultimate Summary — 原油が落ち着いても止まらない:化学品という「第二の波」

The Ultimate Summary:原油安でも止まらない英国PPI — 化学品が示す構造変化

最大の発見:「原油依存」から「多極化」へのインフレ構造シフト

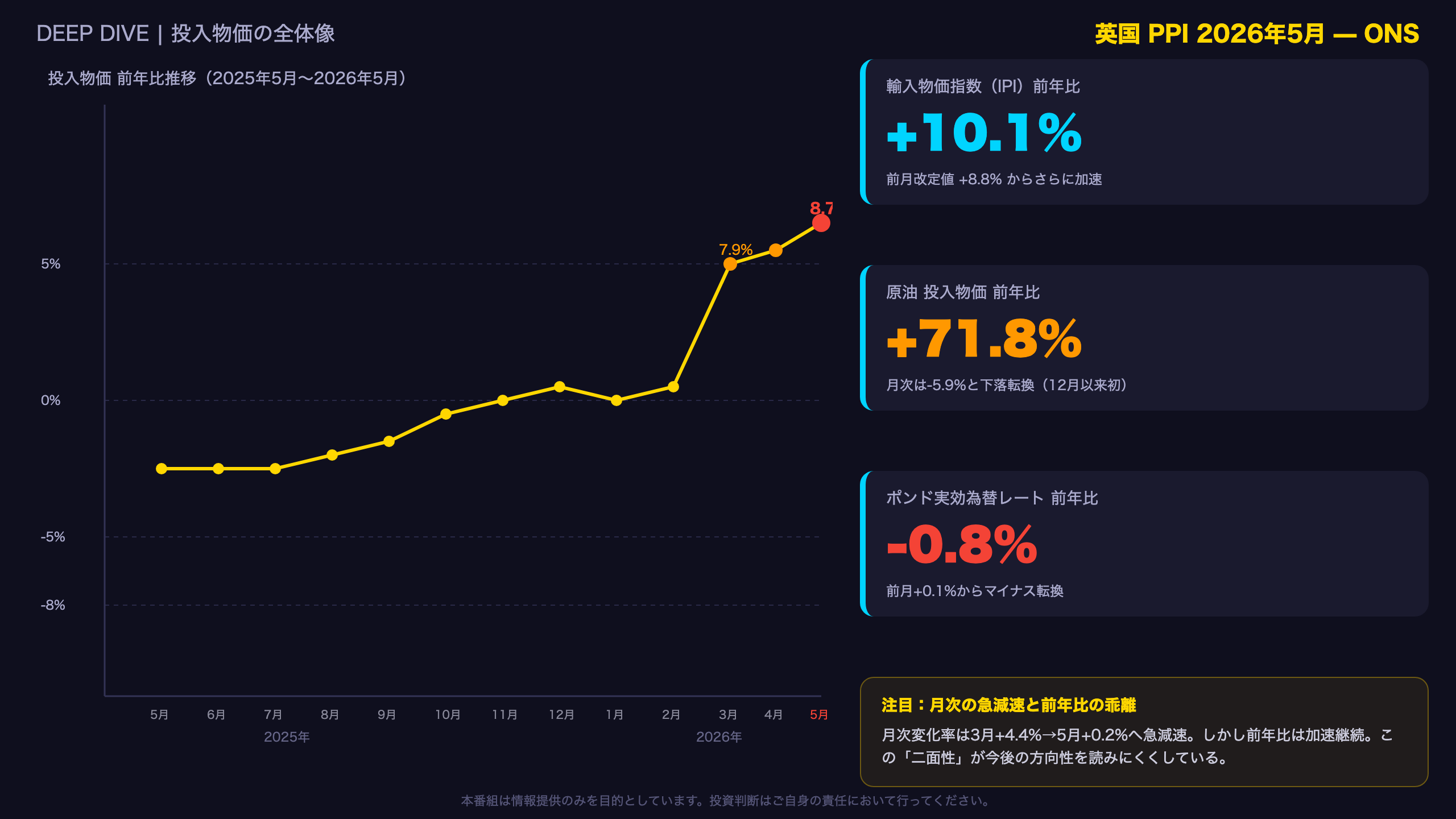

5月の英国PPIで最も重要な事実は、原油価格が月次でマイナス5.9%と下落に転じたにもかかわらず、投入物価の前年比上昇率が7.9%から8.7%へとさらに加速した点だ。

これは単なる数字の強弱ではなく、インフレの「震源地」が変化しつつある可能性を示唆している。

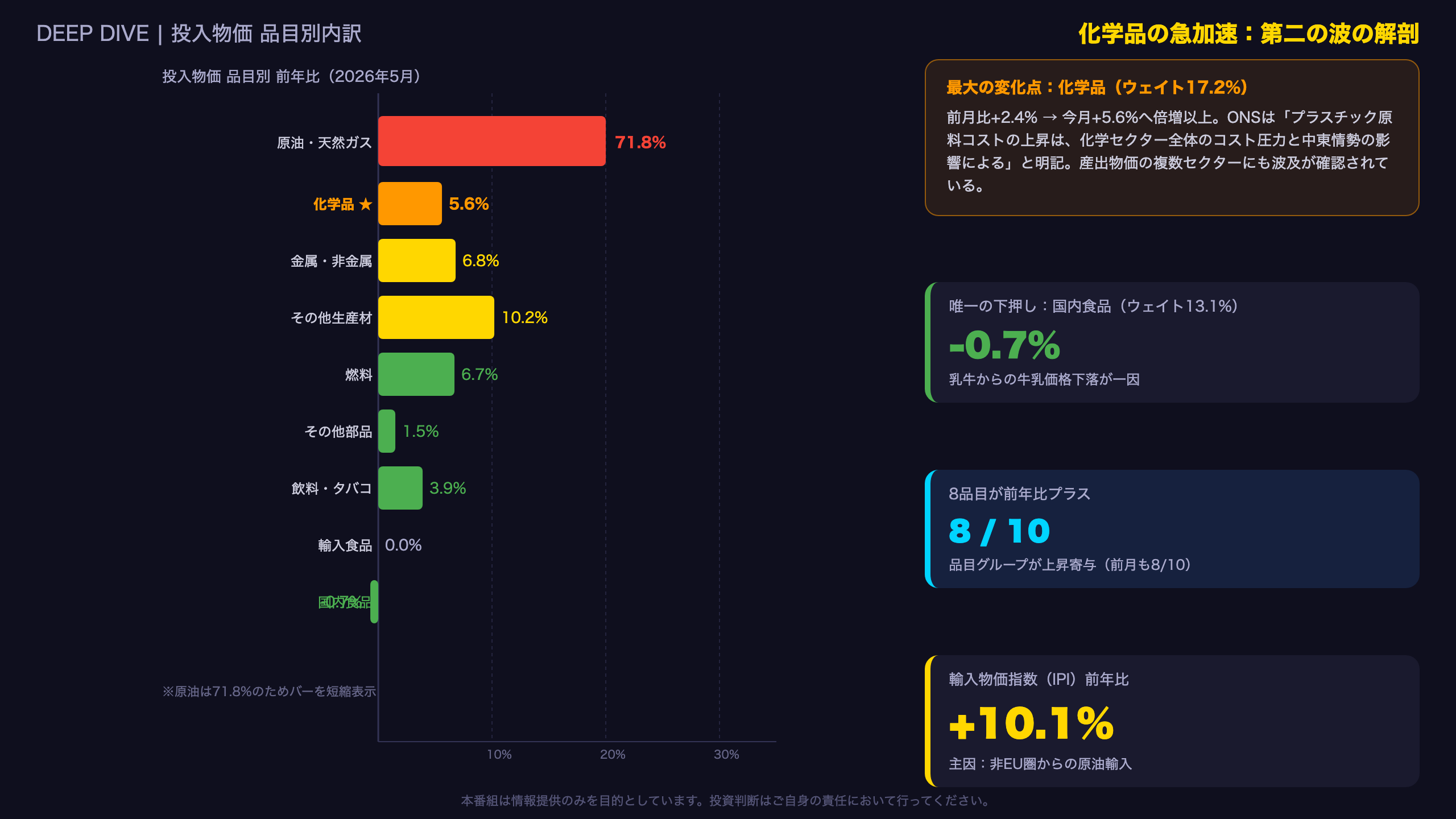

化学品の急加速:見逃せない構造シグナル

| 品目 | 4月前年比 | 5月前年比 | 変化 |

|---|---|---|---|

| 原油・天然ガス | +76.8% | +71.8% | -5.0pt |

| 化学品 | +2.4% | +5.6% | +3.2pt |

| その他生産材 | +9.1% | +10.2% | +1.1pt |

| 金属・非金属鉱物 | +5.3% | +6.8% | +1.5pt |

ONSは「プラスチック原料コストの上昇は、化学セクター全体のコスト圧力と中東情勢の影響によるもの」と明記している。

投入・産出乖離の拡大:転嫁圧力の蓄積

投入物価(+8.7%)と産出物価(+4.0%)の乖離は4.7ポイント。企業がコストを吸収している証拠だが、この乖離が縮小する方向(産出物価の上昇)に転じれば、消費者物価への転嫁圧力が顕在化する可能性がある。ただし、この転嫁が実際に起きるかどうかは需要環境や競争状況にも依存するため、今回データ単独では断定できない。

BOEへの含意

投入物価の上昇継続 → 消費者物価への転嫁リスク → 利下げ判断の慎重化、という経路は一般に考えられるが、BOEが実際にどう判断するかは今後のCPIデータ等を踏まえた総合判断となる。

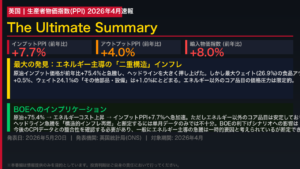

投入物価の全体像 — 3年ぶり高水準への道筋

投入物価の時系列分析:5ヶ月で9ポイント急加速の構造

急加速の軌跡

| 月 | 投入物価 前年比 | 月次変化率 |

|---|---|---|

| 2026年1月 | -0.3% | +0.4% |

| 2026年2月 | +0.7% | +0.8% |

| 2026年3月 | +5.3% | +4.4% |

| 2026年4月 | +7.9%(改定) | +2.6% |

| 2026年5月 | +8.7% | +0.2% |

3月の月次+4.4%という急騰が前年比を一気に押し上げた。これは中東情勢の緊迫化に伴う原油価格急騰が主因と考えられる。

輸入物価指数(IPI)の動向

輸入物価指数は前年比+10.1%と、投入物価全体(+8.7%)を上回る上昇率を記録。ONSによれば「主因は非EU圏からの原油輸入」。ポンドの実効為替レートは前年比-0.8%と小幅下落しており、輸入コストを若干押し上げる方向に働いている可能性があるが、その寄与は限定的と考えられる。

注目:月次の急減速

月次変化率は3月+4.4%→4月+2.6%→5月+0.2%と急減速している。これは原油の月次下落(-5.9%)が主因。前年比の高止まりと月次の減速という「二面性」が、今後の方向性を読みにくくしている点に注意が必要だ。

「This is the largest annual increase in producer input prices since February 2023.」(ONS、2026年6月17日)

インプット詳細 — 化学品の急加速と「第二の波」の解剖

投入物価の内訳分析:化学品急加速の意味

全10品目グループの動向(2026年5月)

| 品目グループ | 4月前年比 | 5月前年比 | 方向 | ウェイト |

|---|---|---|---|---|

| 原油・天然ガス・金属鉱石 | +76.8% | +71.8% | 低下 | 6.9% |

| 化学品 | +2.4% | +5.6% | 急加速 | 17.2% |

| その他生産材 | +9.1% | +10.2% | 加速 | 9.8% |

| 金属・非金属鉱物 | +5.3% | +6.8% | 加速 | 20.6% |

| その他部品・設備 | +1.1% | +1.5% | 加速 | 24.1% |

| 燃料 | +1.3% | +6.7% | 急加速 | 2.5% |

| 飲料・タバコ | +3.1% | +3.9% | 加速 | 0.4% |

| 輸入食品 | +0.5% | 0.0% | 低下 | 2.4% |

| 国内食品 | -1.4% | -0.7% | 改善 | 13.1% |

化学品(ウェイト17.2%)の重要性

化学品は投入物価全体の17.2%を占める大きなウェイトを持つ。この品目の前年比が倍増したことは、ウェイトを考慮すると全体への寄与が相当大きい。ONSは「プラスチック原料コストの上昇が、化学セクター全体のコスト圧力と中東情勢の影響によるもの」と説明しており、この圧力が産出物価の複数セクターにも波及していることが確認されている。

燃料(電力・ガス・石炭)の急加速

燃料(電力・ガス・石炭)も前年比+1.3%から+6.7%へと急加速。ウェイトは2.5%と小さいが、エネルギーコストの広範な上昇を示唆する動きとして注目に値する。

下押し要因:国内食品

国内食品は前年比-0.7%と唯一のマイナス圏。乳牛からの牛乳価格下落が一因。ウェイト13.1%と大きく、全体の上昇を一定程度抑制している。

アウトプット詳細 — 産出物価の強さと弱さ:自動車の急落が示すもの

産出物価の内訳分析:石油精製品の高止まりと自動車の急落

全10品目グループの動向(2026年5月)

| 品目グループ | 4月前年比 | 5月前年比 | 方向 | ウェイト |

|---|---|---|---|---|

| コークス・石油精製品 | +51.1% | +55.6% | 加速 | 4.5% |

| その他製造業 | +3.1% | +4.3% | 加速 | 21.8% |

| 基本金属・金属製品・機械 | +4.1% | +4.2% | 横ばい | 12.9% |

| 化学品・医薬品 | +2.5% | +4.1% | 加速 | 4.9% |

| 繊維・衣料・皮革 | +2.8% | +4.0% | 加速 | 1.1% |

| 紙・印刷 | +0.5% | +1.6% | 加速 | 5.6% |

| コンピュータ・電子・電気 | +2.5% | +3.0% | 加速 | 3.2% |

| 自動車・輸送機器 | +2.2% | -1.7% | 急落 | 14.8% |

| アルコール飲料・タバコ | +1.7% | +0.6% | 低下 | 4.3% |

| 食品 | +0.3% | -0.1% | マイナス転換 | 26.9% |

自動車・輸送機器の急落(ウェイト14.8%)

前年比+2.2%から-1.7%への急落は、今月の産出物価全体を押し下げる最大の要因。ONSは「2025年前半の供給制約や市場要因による価格上昇が、2026年初頭に一部緩和された」と説明。これは一時的な基準効果(ベースエフェクト)の可能性があり、構造的な価格下落とは断定できない。

食品(ウェイト26.9%)のマイナス転換

最大ウェイトを持つ食品がマイナス転換したことは、産出物価全体の上昇を抑制する重要な要因。消費者物価への転嫁という観点では、食品価格の安定はポジティブな要素として評価できる。

輸出物価指数(EPI)

輸出物価指数は前年比+9.7%と前月の+8.4%から加速。月次は+0.1%と小幅上昇。石油精製品の輸出価格上昇が主因。

インプリケーション — BOE・ポンド・英国債への含意

インプリケーション:BOE・ポンド・英国債への含意

根拠の鎖による市場含意の整理

経路1(インフレ転嫁リスク)

投入物価+8.7%(3年ぶり高水準)+ 化学品・金属・燃料の多極化 → 産出物価への転嫁圧力蓄積(現在の乖離4.7pt)→ 消費者物価への転嫁リスク → BOEの利下げ判断の慎重化を示唆

経路2(コスト吸収の継続)

産出物価+4.0%の安定 + 食品・自動車の下押し → 企業がコストを吸収継続 → 消費者物価への転嫁は限定的 → BOEの利下げ余地は維持される可能性

両論の整理

強気(ホーキッシュ)な読み方:

– 投入物価が3年ぶり高水準で加速継続

– 化学品という新たな圧力源が台頭

– 輸入物価指数+10.1%と輸入インフレも加速

– 投入・産出乖離4.7ptの蓄積

緩和的(ダビッシュ)な読み方:

– 産出物価は+4.0%と比較的安定

– 食品(ウェイト26.9%)がマイナス転換

– 原油の月次下落(-5.9%)は今後の前年比押し下げ要因になり得る

– 自動車の下落はベースエフェクトの可能性

次回の注目点

- 次回発表:2026年7月22日(6月分PPI)

- 化学品・プラスチックコストの継続性

- 原油の月次下落が前年比に反映されるか

- 同日発表のCPIとの整合性

一般にインフレ長期化観測が強まれば英国債には売り圧力・ポンドには支持要因と考えられるが、今回のPPIデータ単独では断定できない。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 39,576 | 23,112 | ¥75 |

| TTS | Gemini 2.5 Flash TTS | 2,177 | 9,009 | ¥15 |

| TTS | Gemini 3.1 Flash TTS | 795 | 2,273 | ¥7 |

| BGM | Lyria 3 Pro | 249 | 26,032 | ¥13 |

| X | コンテンツ作成 (返信) | 1,855 | – | ¥8 |

| X | ポスト作成 | 573 | – | ¥5 |

| 合計 | ¥122 |

為替レート: 1 USD = 160.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。