📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-17 08:56)

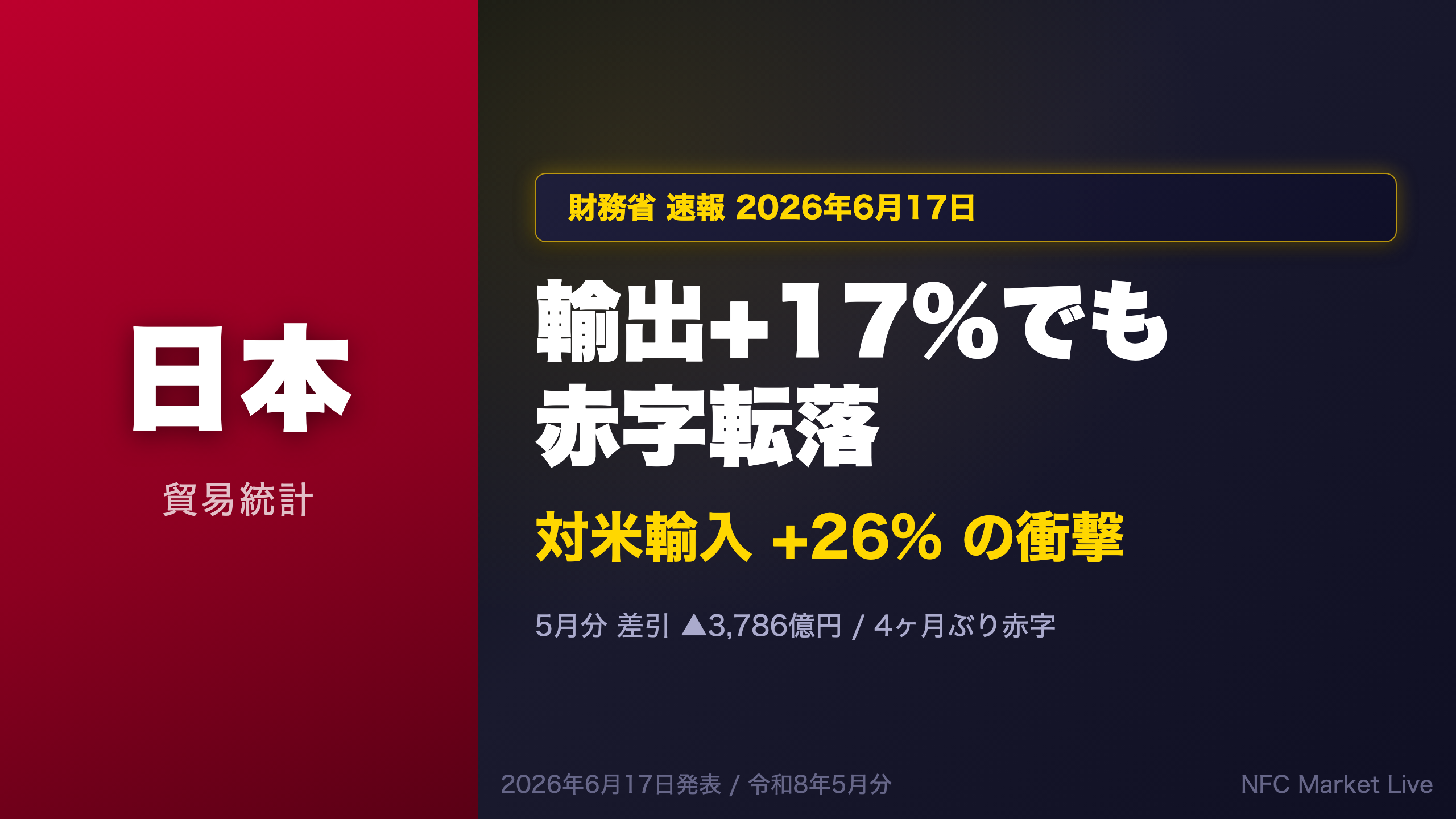

2026年6月17日、財務省が発表した令和8年5月分貿易統計速報を徹底解説。輸出が前年比+17.0%と9ヶ月連続増加を記録しながら、差引額は▲3,786億円と4ヶ月ぶりの赤字に転落。その背景にある対米輸入の急膨張(+26.0%)、EU向け黒字の消滅、そして半導体サプライチェーンの地殻変動を、財務省データを使って徹…

The Ultimate Summary:輸出+17%でも赤字転落——対米輸入急膨張が示す構造的シグナル

The Ultimate Summary:5月貿易統計の決定的インサイト

最大の発見:「輸出最高値更新」と「赤字転落」の同時発生

令和8年5月分の貿易統計速報(2026年6月17日発表)において、最も市場が注目すべき事実は、輸出額が5月として過去最高を更新しながら、貿易収支が4ヶ月ぶりの赤字に転落したという矛盾した構図だ。

| 指標 | 今回(5月) | 前月(4月) | 前年同月(5月) |

|---|---|---|---|

| 輸出額 | 9兆5,116億円 | 10兆5,073億円 | 8兆1,295億円 |

| 輸出伸率 | +17.0% | +14.8% | ▲1.8% |

| 輸入額 | 9兆8,902億円 | 10兆2,054億円 | 8兆7,920億円 |

| 輸入伸率 | +12.5% | +9.7% | ▲7.5% |

| 差引額 | ▲3,786億円 | +3,019億円 | ▲6,625億円 |

数量指数が語る「円安バイアス」の実態

輸入数量指数:90.1(前年比▲6.8%、2ヶ月連続の減少)

この数字が今回の最重要インサイトだ。輸入金額は前年比+12.5%と増加しているが、実際に輸入している量は6.8%も減少している。つまり輸入額の膨張は実需の増加ではなく、円安(対前年比10.0%の円安)と資源価格上昇による価格効果が主因と考えられる。

一方、輸出数量指数は96.2(+0.5%)と3ヶ月連続増加。輸出は量的にも回復基調にあり、これは日本の製造業の実力を示すポジティブな材料だ。

対米輸入急増の異常値:関税前の駆け込み需要の可能性

対米輸入の石油製品+663.4%、原粗油+128.8%という数字は統計的に際立った異常値だ。米国からのエネルギー輸入がこれほど急増した背景として、米国の関税政策を巡る不確実性を前に、日本企業が前倒しで輸入を積み増した可能性が一因として考えられる。ただし単月データのみからの断定は禁物であり、次月以降の動向確認が不可欠だ。

市場含意の「根拠の鎖」

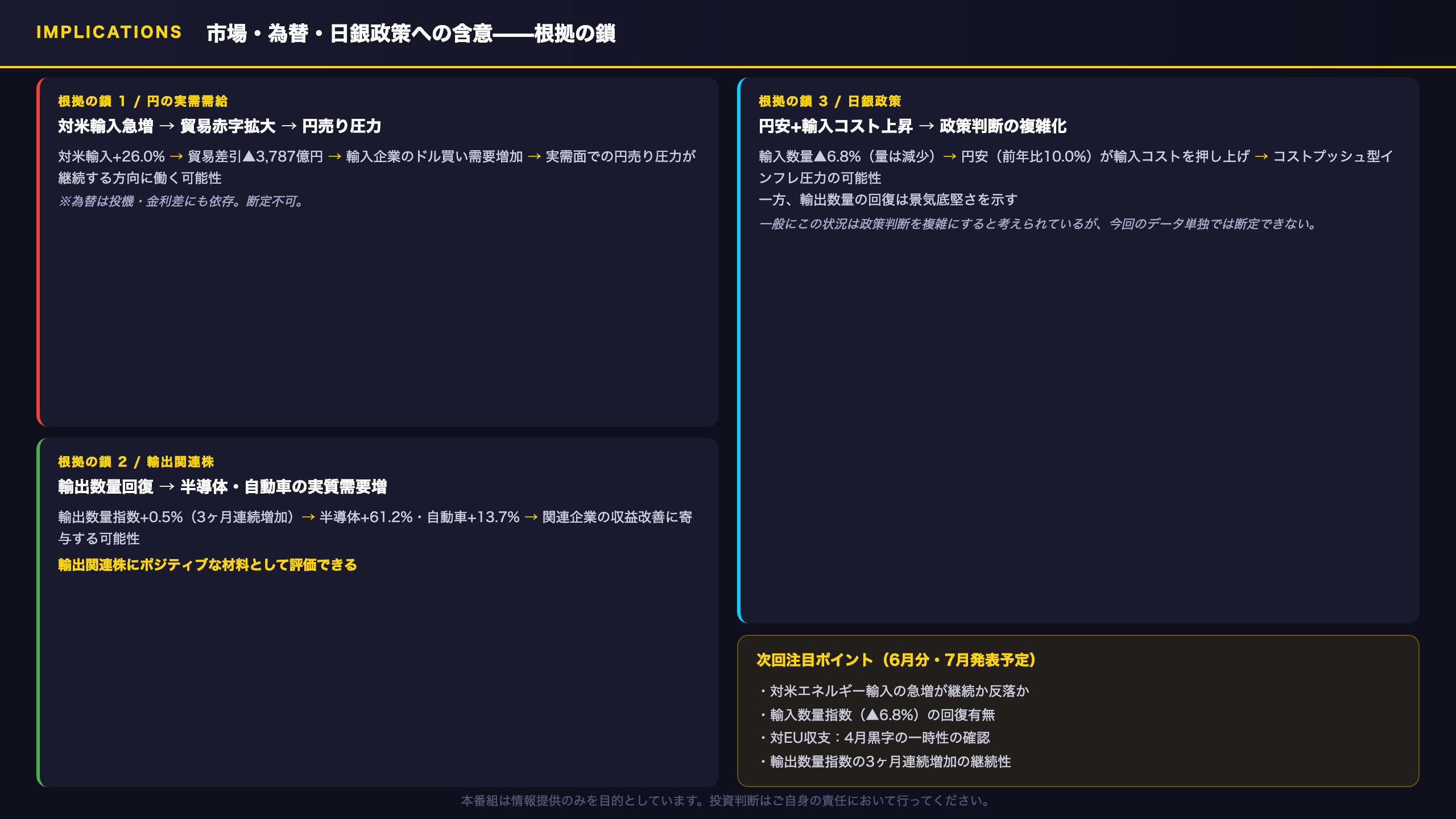

円の実需需給:対米輸入急増(+26.0%)→ 貿易赤字の再拡大(▲3,786億円)→ 実需面での円売り・ドル買い圧力が継続する方向に働く可能性がある。ただし、これが為替レートに直接反映されるかは資本フローや投機的ポジションにも依存するため、断定は避けるべきだ。

次回注目点:6月分(7月発表予定)において対米輸入の急増が継続するか、それとも一時的な駆け込みで反落するかが、この仮説の検証ポイントとなる。

Deep Dive①:輸出の強さを解剖——半導体・自動車・数量指数の三重奏

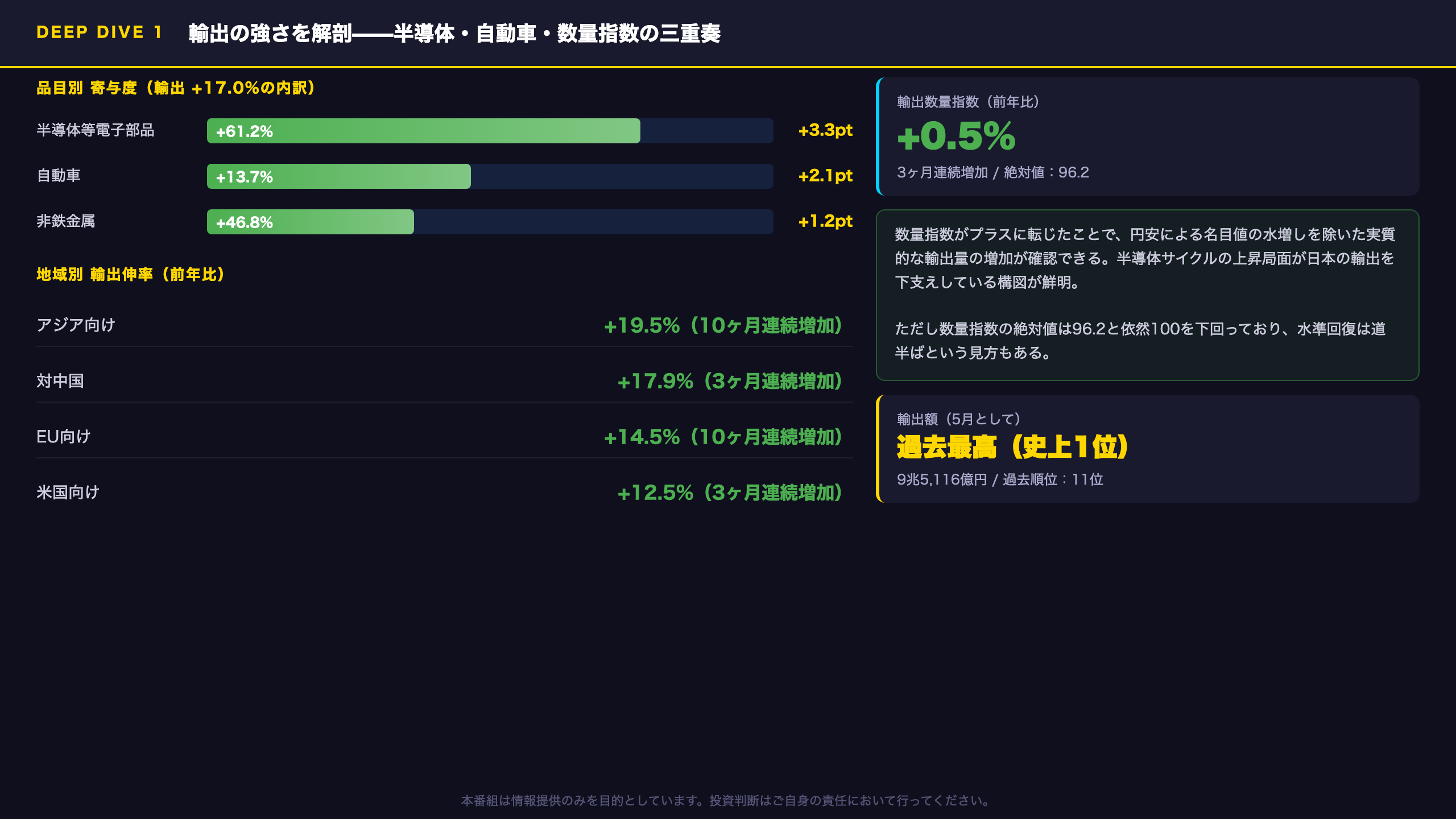

輸出の強さを解剖:半導体サイクルと数量回復の実態

品目別寄与度:半導体が3ヶ月連続でトップ牽引

5月の輸出増加(+17.0%)を品目別に分解すると、以下の構造が浮かび上がる。

| 品目 | 伸率 | 寄与度 |

|---|---|---|

| 半導体等電子部品 | +61.2% | +3.3pt |

| 自動車 | +13.7% | +2.1pt |

| 非鉄金属 | +46.8% | +1.2pt |

半導体等電子部品は4月(+41.6%、寄与度+2.5pt)から伸び率・寄与度ともに加速しており、グローバルな半導体需要の上昇サイクルが日本の輸出を力強く牽引していることが確認できる。

地域別:アジア向けが最大の牽引役

「アジア向け輸出:5兆3,522億円(前年比+19.5%)、10ヶ月連続の増加」

アジア向けは輸出全体の約56%を占める最大市場であり、その+19.5%という伸びは全地域中最高だ。対中国向けも+17.9%と3ヶ月連続増加を維持しており、中国経済の回復が日本の輸出に波及している可能性がある。

数量指数の回復が示す「本物の輸出増」

輸出数量指数96.2(+0.5%)は3ヶ月連続増加。前年比では依然として100を下回るが、方向性は明確に改善している。円安による名目値の押し上げ効果(為替レート前年比10.0%の円安)を除いても、実質的な輸出量が増加しているという事実は、日本の製造業の競争力回復を示す重要なシグナルだ。

強気・弱気の両論

強気の読み方:半導体サイクルの上昇、自動車輸出の回復、アジア向けの好調が重なり、輸出の構造的な回復局面に入った可能性がある。

弱気の読み方:数量指数は依然として100を下回っており(96.2)、絶対水準での回復は道半ば。また、対米輸出は+12.5%と全地域中最低の伸びにとどまっており、関税リスクの影響が今後顕在化する可能性も否定できない。

Deep Dive②:輸入急膨張の解剖——対米エネルギー輸入の異常値と数量乖離

輸入急膨張の解剖:数量と金額の乖離が示す「円安バイアス」

輸入数量指数 ▲6.8%:最重要の矛盾

今回のデータで最も重要な矛盾は、輸入金額が+12.5%増加しているにもかかわらず、輸入数量指数が▲6.8%と大幅に減少している点だ。

「輸入数量指数:90.1(前年比▲6.8%、2ヶ月連続の減少)」

この乖離は、輸入の増加が実需の拡大ではなく、円安(前年比10.0%)と資源価格上昇による価格効果が主因であることを強く示唆する。

対米輸入の異常値:品目別内訳

| 品目 | 伸率 | 寄与度 |

|---|---|---|

| 石油製品 | +663.4% | +6.9pt |

| 原粗油 | +128.8% | +3.7pt |

| 半導体等製造装置 | +215.4% | +2.9pt |

石油製品の+663%という数字は、過去の月次データと比較しても際立った異常値だ。前年同月(2025年5月)の対米輸入が1兆641億円だったのに対し、今回は1兆3,414億円と約2,773億円増加している。

関税前の駆け込み需要仮説

米国の関税政策を巡る不確実性が高まる中、日本企業が米国からのエネルギー・資源輸入を前倒しで積み増した可能性が一因として考えられる。ただし、これは単月データのみに基づく推測であり、以下の点で慎重な解釈が必要だ:

- 石油製品の急増は、精製マージンや在庫調整の影響も考えられる

- 半導体等製造装置の+215%は、AI・半導体投資の継続を反映している可能性もある

EU向け輸入との比較

EU向け輸入は+4.7%と比較的穏やかな伸びにとどまっており、対米輸入の急増が際立つ。EUからの輸入では石油製品+469.8%、航空機類+284.1%という異常値も見られるが、寄与度は対米ほど大きくない。

次回注目点:6月分において対米エネルギー輸入が反落するか否かが、今回の急増が一時的な駆け込みだったかどうかを判断する鍵となる。

Deep Dive③:地域別収支の地殻変動——EU黒字の消滅と対中赤字の縮小

地域別収支の地殻変動:EU黒字消滅・対米黒字縮小・対中赤字縮小

地域別収支の一覧比較

| 地域 | 5月収支 | 4月収支 | 前年5月収支 | 変化の方向 |

|---|---|---|---|---|

| 対米 | +3,570億円 | +6,975億円 | +4,457億円 | 縮小傾向 |

| 対EU | ▲2,507億円 | +237億円 | ▲3,100億円 | 赤字再拡大 |

| 対アジア | +2,869億円 | +2,731億円 | +3,141億円 | 概ね横ばい |

| 対中国 | ▲6,498億円 | ▲7,720億円 | ▲6,253億円 | 赤字縮小 |

EU向け:27ヶ月ぶり黒字は「一時的」だったか

4月に27ヶ月ぶりの黒字(+237億円)を記録したEU向けが、5月は▲2,507億円と赤字に逆戻りした。EU向け輸出は+14.5%と10ヶ月連続増加を維持しているが、輸入側でも石油製品+469.8%(寄与度+2.7pt)、航空機類+284.1%(寄与度+1.4pt)という急増が見られ、輸入の伸びが輸出を上回った。

「EU向け差引額:▲2,507億円(前年比▲19.1%、2ヶ月ぶりの赤字)」

4月の黒字が一時的なものだったのか、それとも構造的な改善の途上にあるのかは、今後数ヶ月のデータ蓄積が必要だ。

対中国:赤字縮小の背景

対中国の赤字は▲6,498億円と、前月(▲7,720億円)から約1,222億円縮小した。輸出の+17.9%増加(半導体等電子部品が寄与度+5.8pt)が主因だ。ただし62ヶ月連続の赤字(5年2ヶ月)という構造的な赤字基調は変わっていない。

対米黒字の侵食:6ヶ月連続減少

対米黒字は3,570億円と、前年同月(4,457億円)から大幅に縮小している。6ヶ月連続の減少は、対米輸入の急増(10ヶ月連続増加)が対米黒字を継続的に侵食していることを示す。米国の関税政策の動向次第では、この傾向がさらに加速する可能性がある。

異なる解釈の提示:

– 強気の読み方:対中赤字の縮小と対アジア黒字の維持は、アジア経済圏との貿易関係の底堅さを示す。

– 弱気の読み方:EU黒字の消滅と対米黒字の縮小が同時進行しており、先進国向け貿易収支の悪化傾向が続いている。

Deep Dive④:トレンド分析——貿易収支の推移と季節調整値が示す実態

トレンド分析:貿易収支の推移と季節調整値

月次推移:黒字・赤字の交互発生

令和8年(2026年)に入ってからの貿易収支の推移は以下の通りだ。

| 月 | 差引額 | 前年比 |

|---|---|---|

| 2026年1月 | ▲1兆1,658億円 | ▲57.7% |

| 2026年2月 | +366億円 | ▲93.5% |

| 2026年3月 | +6,312億円 | +19.1% |

| 2026年4月 | +2,993億円 | — |

| 2026年5月 | ▲3,787億円 | ▲42.8% |

3月・4月の連続黒字から5月の赤字転落という流れは、月次の振れが大きく、構造的な黒字基調への転換を断言できる状況にはない。

季節調整値:輸入の増加ペースが輸出を上回る

「季節調整値:輸出10兆5,148億円(前月比+1.8%)、輸入10兆6,052億円(前月比+4.7%)、差引▲904億円」

季節調整後でも輸入の増加ペース(+4.7%)が輸出(+1.8%)を大幅に上回っており、季節要因を除いた実態ベースでも輸入圧力が強いことが確認できる。

前年比伸率の加速:輸出・輸入ともに加速

輸出の前年比伸率は1月+16.8%→2月+4.0%→3月+11.5%→4月+14.8%→5月+17.0%と、直近2ヶ月で加速している。輸入も4月+9.7%→5月+12.5%と加速しており、両者の伸率差(輸出-輸入)は+4.5ポイントと、4月の+5.1ポイントからやや縮小した。

先行きシナリオ

シナリオA(改善):円高方向への動き(例:日銀の利上げ)や資源価格の下落が実現すれば、輸入コストが低下し貿易収支は改善方向に向かう可能性がある。

シナリオB(悪化継続):円安基調が続き、対米エネルギー輸入の急増が継続する場合、貿易赤字が定着するリスクがある。

次回注目点:6月分(7月発表予定)の対米輸入動向と輸入数量指数の回復有無が、シナリオ判断の鍵となる。

インプリケーション:市場・為替・日銀政策への含意

インプリケーション:市場・為替・日銀政策への含意

根拠の鎖①:円の実需需給

[原文の数字・事実] 対米輸入+26.0%、貿易差引▲3,787億円(4ヶ月ぶりの赤字転落)

[経済的メカニズム] 貿易赤字の拡大は、輸入企業が外貨(主にドル)を購入するための円売り需要を増加させる。これは実需面での円の需給を悪化させる方向に働く。

[市場含意] 実需面での円売り圧力が継続する可能性がある。ただし、為替レートは実需フロー以外にも投機的ポジション、金利差、リスクセンチメントに大きく左右されるため、貿易統計単独から為替方向を断定することは不可能だ。

根拠の鎖②:輸出関連株(半導体・自動車)

[原文の数字・事実] 輸出数量指数+0.5%(3ヶ月連続増加)、半導体等電子部品輸出+61.2%(寄与度+3.3pt)、自動車輸出+13.7%(寄与度+2.1pt)

[経済的メカニズム] 輸出数量の増加は、円安による名目値の水増しを除いた実質的な需要増加を示す。半導体サイクルの上昇局面が継続していることは、関連企業の収益改善に寄与する可能性がある。

[市場含意] 半導体・自動車関連の輸出企業にとってポジティブな材料として評価できる。ただし、対米輸出の伸び(+12.5%)が全地域中最低であり、関税リスクが今後の輸出数量に影響する可能性は否定できない。

根拠の鎖③:日銀の政策判断

[原文の数字・事実] 輸入数量指数▲6.8%(量は減少)、為替158.29円/ドル(前年比10.0%の円安)

[経済的メカニズム] 円安による輸入コスト上昇は、エネルギー・資源価格を通じたコストプッシュ型インフレ圧力を生む可能性がある。一方、輸出数量の回復は景気の底堅さを示す。

[市場含意] 一般に、コストプッシュ型インフレと景気底堅さが同時に存在する場合、中央銀行の政策判断は複雑になると考えられているが、今回のデータ単独では日銀の政策方向を断定できない。

次回注目点

- 6月分貿易統計(7月発表予定):対米エネルギー輸入の急増が継続するか反落するか

- 輸入数量指数の動向:▲6.8%からの回復有無

- 対EU収支:4月の黒字が一時的だったかどうかの確認

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,871 | 26,827 | ¥79 |

| TTS | Gemini 2.5 Flash TTS | 2,602 | 11,217 | ¥18 |

| TTS | Gemini 3.1 Flash TTS | 868 | 2,725 | ¥9 |

| BGM | Lyria 3 Pro | 266 | 25,856 | ¥13 |

| X | コンテンツ作成 (返信) | 2,308 | – | ¥10 |

| X | ポスト作成 | 567 | – | ¥5 |

| 合計 | ¥134 |

為替レート: 1 USD = 160.2 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。