本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-26 22:46)

📺 動画で詳細な解説を見る

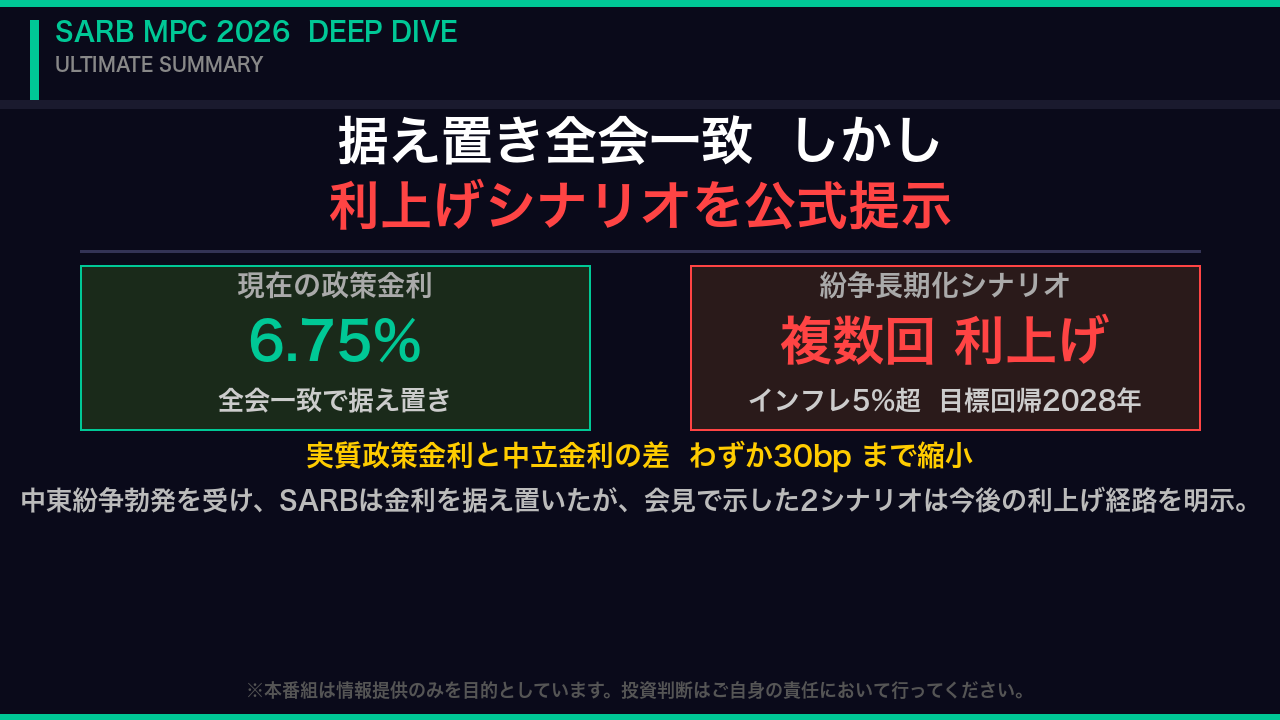

最大のサプライズ:据え置きの裏に潜む「複数回利上げ」シナリオ

今回のSARB会見、最大のサプライズはここです。

表面上は全会一致の据え置き。

しかしクガニャゴ総裁は会見の中で、中東紛争の長期化シナリオとして「複数回の利上げ」が必要になるという経路を公式に提示しました。

さらに見逃せないのが、実質政策金利と中立金利の差がわずか30ベーシスポイントまで縮小しているという発言です。

これは引き締め効果が急速に薄れていることを意味します。

据え置きの裏に何が隠れているのか、これから徹底的に深掘りしていきます。

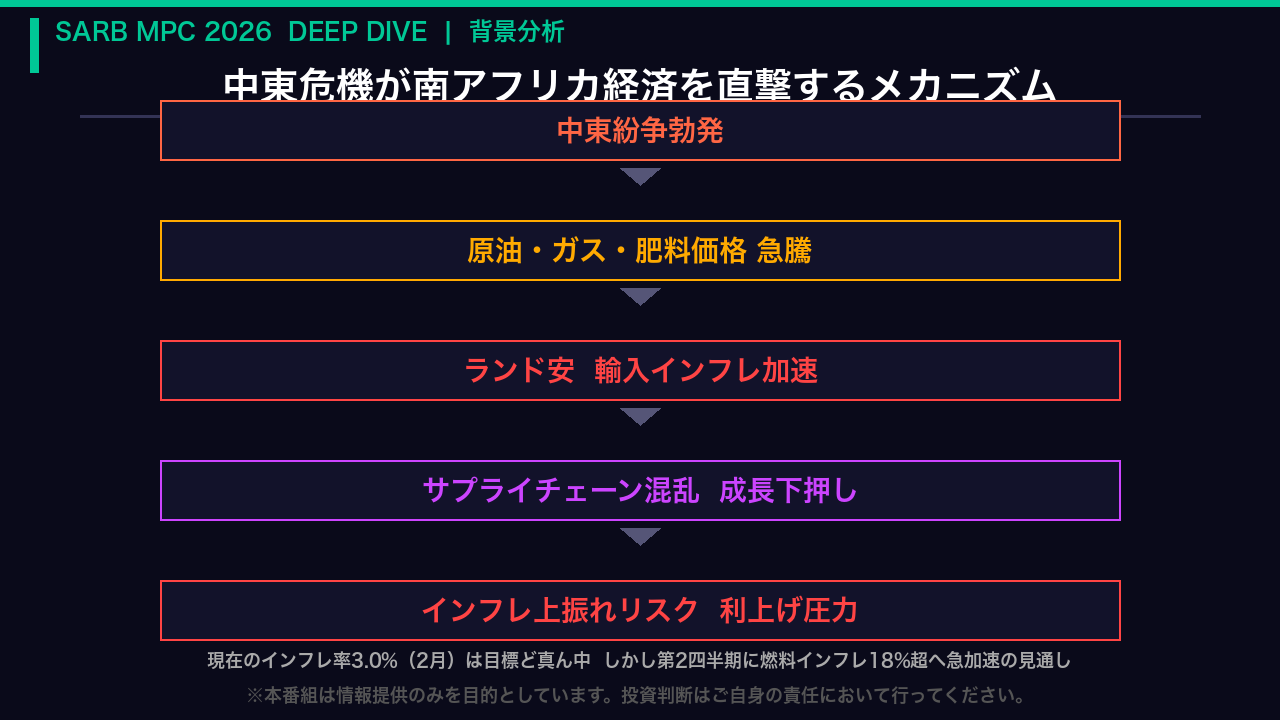

背景:中東危機が南アフリカ経済を直撃するメカニズム

まず背景を整理します。

今回の会見で総裁が最初に強調したのは、中東紛争という供給ショックが南アフリカ経済に波及するメカニズムです。

原油・ガス・肥料価格の急騰がランド安と重なることで輸入インフレが増幅されます。

現在のインフレ率は2月時点で3.0%と、まさに新しいインフレ目標のど真ん中にあります。

しかし総裁は、第2四半期には燃料インフレが18%を超え、ヘッドラインインフレが4%程度まで加速すると予測しています。

これが今回の会見の出発点です。

核心:2つのシナリオが示す利上げ経路

今回の会見の最大の読みどころがこの2シナリオです。

総裁は「シナリオはあくまで参考」と言いながらも、具体的な数字を公式に提示しました。

これは市場へのフォワードガイダンスとして機能します。

シナリオ1は紛争が約2か月で収束し、原油が1バレル100ドル近辺、ランドが5%下落する想定です。

この場合、インフレは4%を超え、今年1回の利上げが必要とされます。

シナリオ2は紛争が1年超に長期化し、原油100ドル超、ランド10%下落という想定です。

インフレは5%を超え、複数回の利上げが必要で、インフレ目標3%への回帰は2028年にずれ込みます。

重要なのは、総裁が「シナリオが現実になっても、その時点のデータ次第で判断は変わる」と明言した点です。

次回5月会合が決定的な分岐点となります。

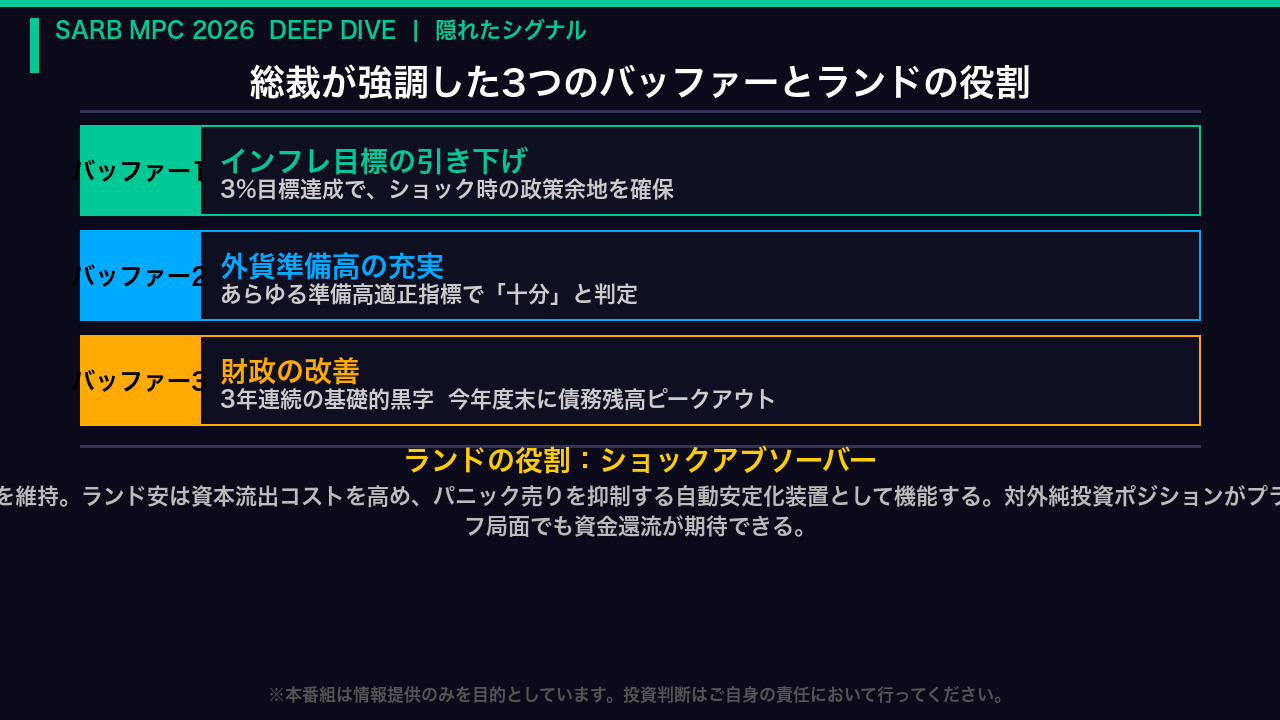

隠れたシグナル:バッファーの蓄積とランドの役割

会見で見逃せない隠れたシグナルがあります。

総裁は「バッファーは十分に積み上げた」と繰り返し強調しました。

これは単なる自画自賛ではなく、今後の政策判断の根拠を示す重要な発言です。

3つのバッファーを整理します。

第1に、インフレ目標を3%に引き下げたことで、ショック時に政策余地が生まれました。

第2に、外貨準備高があらゆる指標で適正水準に達しています。

第3に、3年連続の基礎的黒字を達成し、今年度末に債務残高がピークアウトする見通しです。

そしてランドについては、変動相場制のショックアブソーバーとして機能させるという明確な方針を示しました。

さらに南アフリカの対外純投資ポジションがプラスであることから、リスクオフ局面でも資金が還流しやすい構造にあると指摘しています。

これは介入を行わないという強いシグナルです。

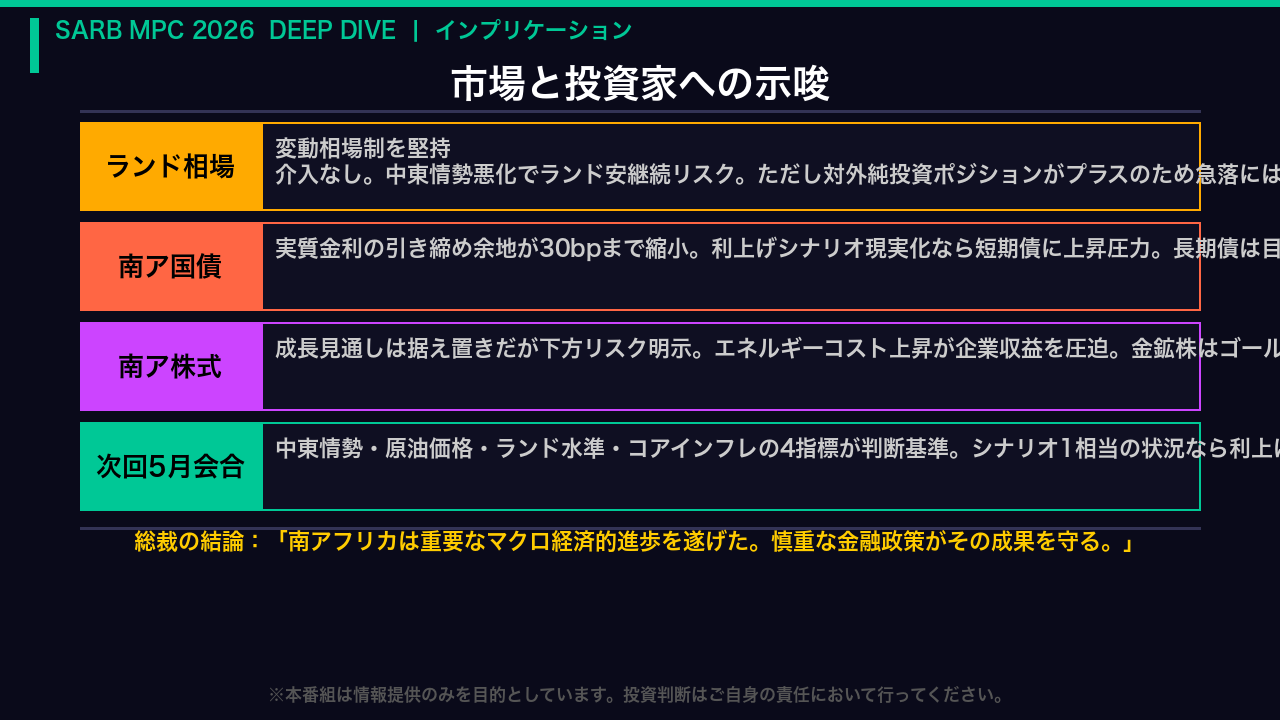

インプリケーション:市場と投資家への示唆

最後に、今回の会見が市場に何を示唆しているかをまとめます。

ランドについては、SARBは変動相場制を堅持し介入は行わないという明確な方針です。

中東情勢の悪化が続けばランド安圧力が継続しますが、対外純投資ポジションがプラスであることが急落への一定の歯止めになります。

南ア国債については、実質政策金利と中立金利の差がわずか30ベーシスポイントまで縮小しており、利上げシナリオが現実化すれば短期債に上昇圧力がかかります。

南ア株式については、成長見通しの下方リスクが明示され、エネルギーコスト上昇が企業収益を圧迫する懸念があります。

そして最も重要なのが次回5月会合です。

中東情勢、原油価格、ランド水準、コアインフレの4指標が判断基準となります。

総裁は会見の締めくくりに「南アフリカは重要なマクロ経済的進歩を遂げた。

慎重な金融政策がその成果を守る」と述べました。

この言葉が示すように、SARBは利上げを急がない一方で、インフレ期待の安定に向けて行動する準備は整っています。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント