本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 21:48)

📺 動画で詳細な解説を見る

The Ultimate Summary: 2026年Q1 GDP速報値の全貌

2026年4月30日、BEAが発表した第1四半期GDP速報値。

ヘッドラインの実質GDP成長率は年率プラス2.0%。

前期の0.5%から大幅に加速した数字だ。

しかしこの数字を額面通りに受け取ることはできない。

スライドの4つのカードを見てほしい。

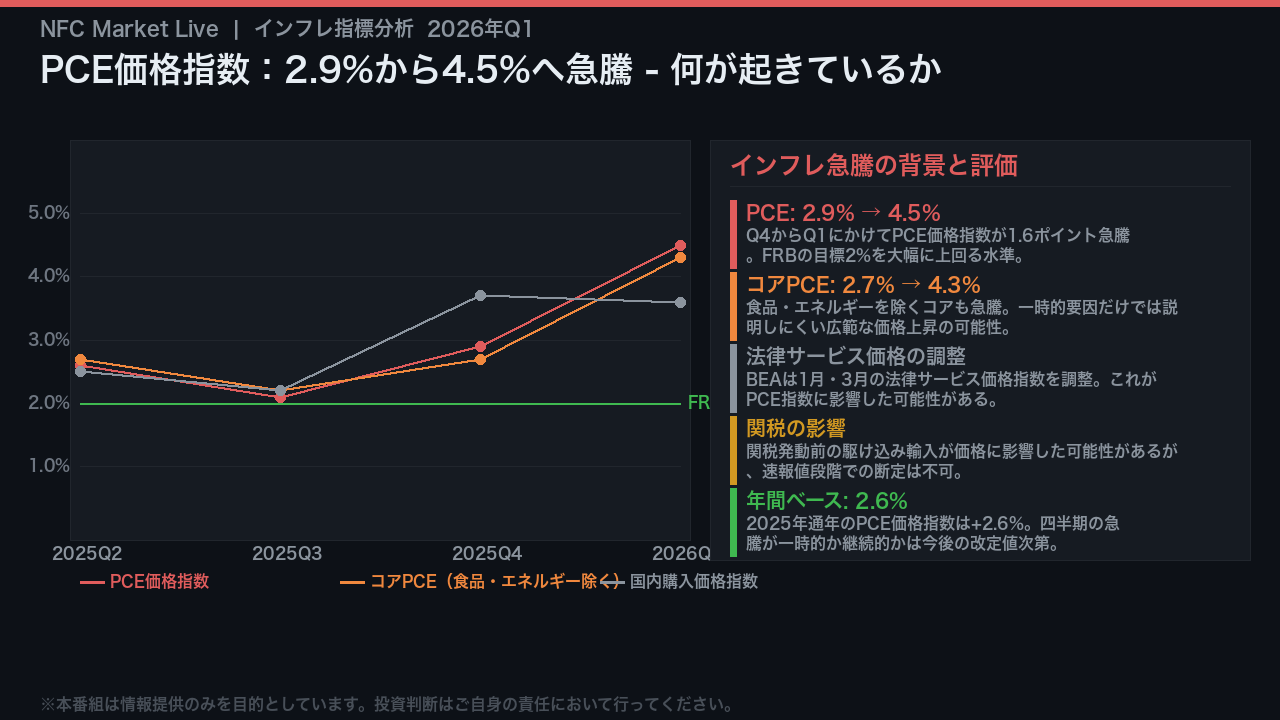

右上のPCE価格指数がプラス4.5%と、前期の2.9%から急騰している。

食品・エネルギーを除くコアPCEも4.3%と、同様に跳ね上がった。

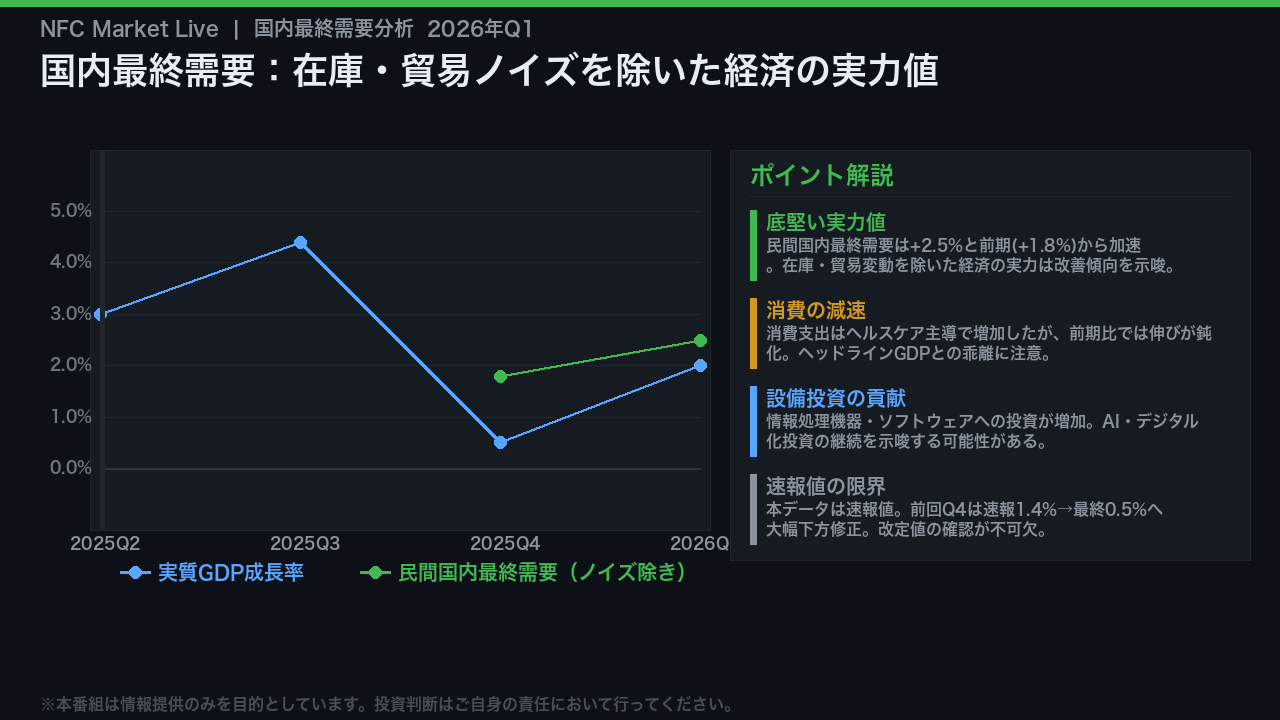

一方で左下の国内最終需要はプラス2.5%と、前期の1.8%から加速しており、経済の実力を示す指標は底堅い。

つまり今回のデータは、景気の強さとインフレの再加速が同時に示された、FRBにとって最も難しい局面を示唆している。

なお本データは速報値であり、5月28日の改定値で修正される可能性がある点は念頭に置く必要がある。

成長の牽引役:何がGDPを動かしたか

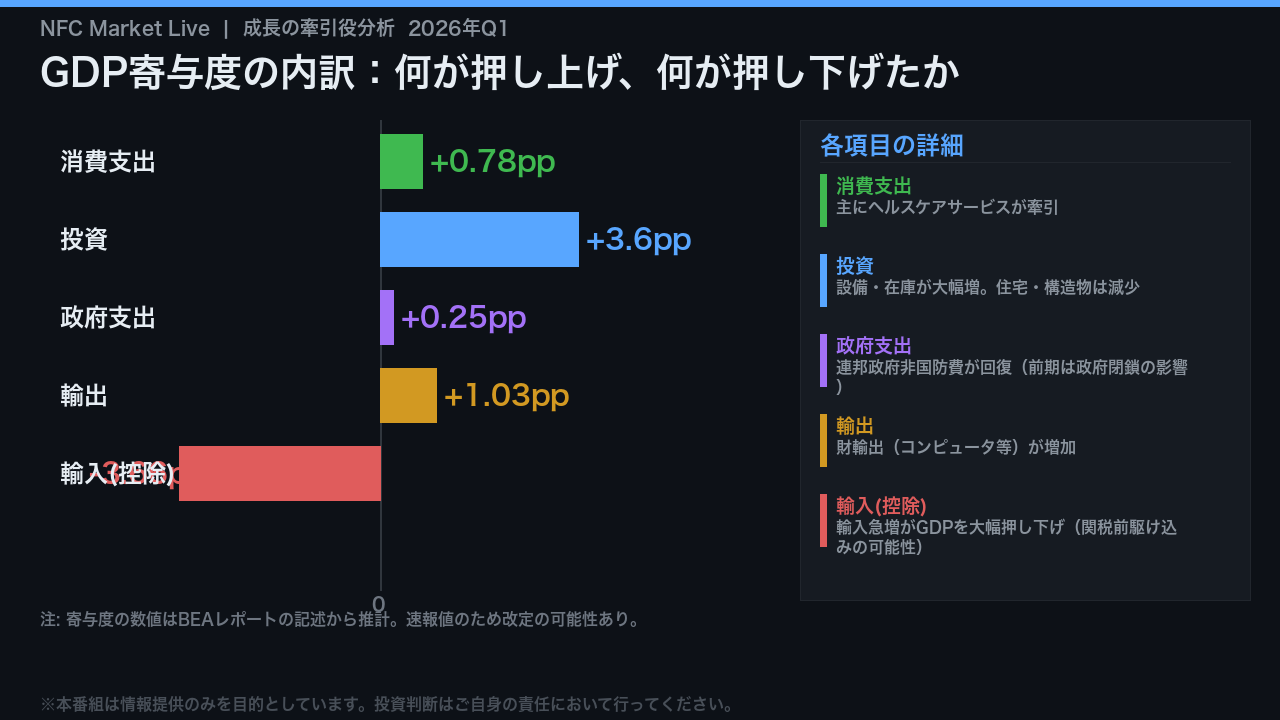

GDP成長率プラス2.0%の内訳を分解する。

BEAのレポートによれば、プラスに寄与したのは投資、輸出、消費支出、政府支出の4項目だ。

一方でマイナスに寄与したのが輸入の急増で、これがGDPを大幅に押し下げた。

投資の内訳を見ると、情報処理機器やソフトウェアといった設備投資と、小売・卸売を中心とした在庫投資が増加した。

ただし住宅と非住宅構造物は減少している。

消費はヘルスケアサービスが主な牽引役だ。

政府支出については、前四半期に政府閉鎖の影響で落ち込んだ連邦政府非国防費が回復した。

最も注目すべきは輸入の急増だ。

BEAのテクニカルノートによれば、輸出入の変動は主にコンピュータ・周辺機器を中心とした財の増加を反映している。

関税発動前の駆け込み輸入がGDPを押し下げた可能性があるが、速報値の段階では断定できない。

国内最終需要の実力:ノイズを除いた経済の底力

GDPの実力を測る上で最も重要な指標が「民間国内最終購入者への実質最終販売」だ。

これは在庫投資と純輸出という一時的なノイズを除いた、経済の真の需要を示す。

今回この指標はプラス2.5%と、前期の1.8%から加速した。

ヘッドラインGDPのプラス2.0%を上回っており、輸入急増によるGDP押し下げを差し引けば、経済の実力は数字以上に底堅いと解釈できる。

チャートを見ると、前期のGDPが0.5%まで落ち込んだ際も、この国内最終需要は1.8%を維持していた。

今四半期はさらに2.5%へ改善している。

ただし重要な注意点がある。

前四半期のGDPは速報値1.4%から最終値0.5%へと大幅に下方修正された。

今回の速報値も5月28日の改定値で修正される可能性があり、現時点での断定的な評価は慎む必要がある。

インフレの急加速:PCE価格指数が示す警戒シグナル

今回のレポートで最も衝撃的なデータがこのインフレ指標だ。

PCE価格指数は前四半期の2.9%から4.5%へと急騰した。

FRBが政策判断の基準とするコアPCEも2.7%から4.3%へと跳ね上がっている。

チャートのグリーンのラインがFRBの目標値2%だが、現在の水準はそれを大幅に上回っている。

BEAのテクニカルノートによれば、1月と3月の法律サービス価格指数が調整されており、これがPCE指数に影響した可能性がある。

また関税発動前の駆け込み輸入が価格に影響した可能性も考えられるが、速報値の段階では断定できない。

一方で2025年通年のPCEは2.6%と、四半期の急騰とは異なる水準にある。

この四半期の急騰が一時的なものか、それとも構造的なインフレ再加速の始まりなのかは、今後の改定値と月次データの確認が不可欠だ。

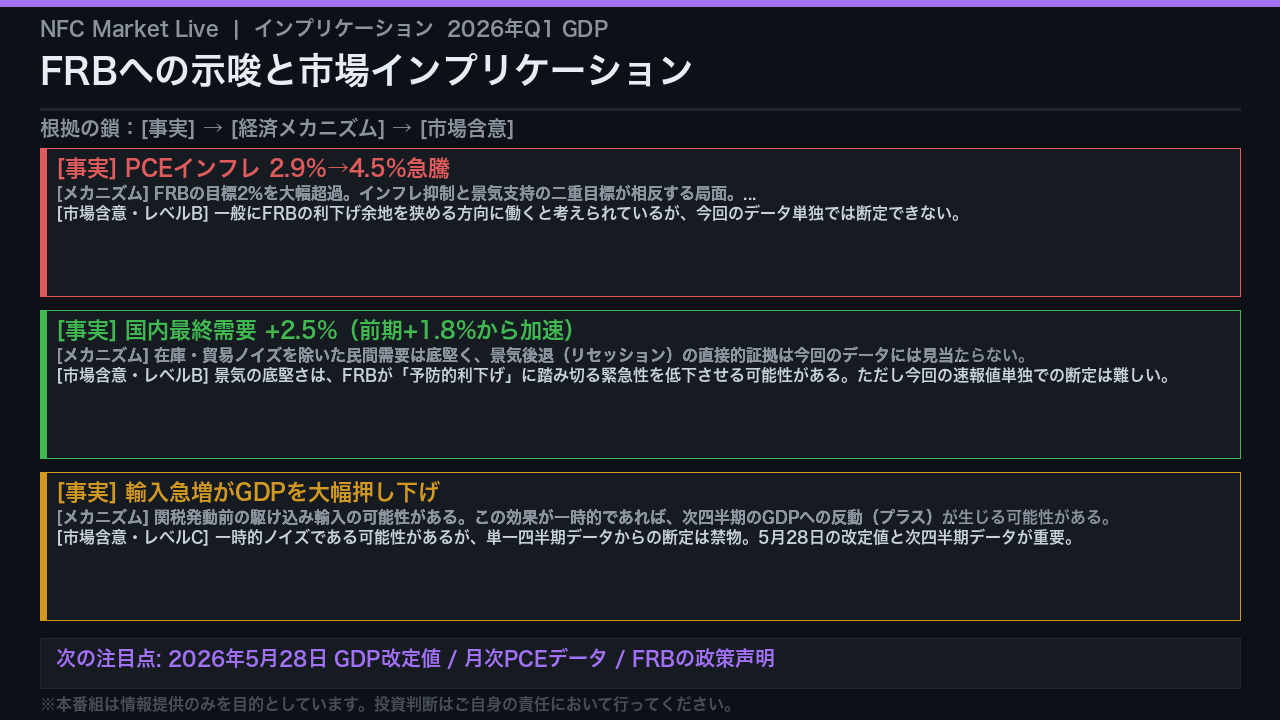

インプリケーション:FRBへの示唆と市場への影響

最後に、今回のGDPデータが示す市場へのインプリケーションを「根拠の鎖」の形式で整理する。

第一の鎖。

PCEインフレが2.9%から4.5%へ急騰したという事実は、FRBの目標2%を大幅に上回るものだ。

これは一般にFRBの利下げ余地を狭める方向に働くと考えられているが、今回のデータ単独では断定できない。

第二の鎖。

国内最終需要がプラス2.5%と底堅いという事実は、景気後退の直接的証拠が今回のデータには見当たらないことを示唆する。

これは予防的利下げの緊急性を低下させる可能性があるが、同様に断定は難しい。

第三の鎖。

輸入急増によるGDP押し下げは、関税前の駆け込み輸入である可能性があり、一時的ノイズとして次四半期に反動が生じる可能性があるが、これは単一四半期データからの推測に過ぎない。

次の注目点は5月28日の改定値だ。

前四半期は速報値から0.9ポイントの大幅下方修正があった。

今回のインフレ急騰が一時的か構造的かを判断するには、月次PCEデータとFRBの政策声明の確認が不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント