本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-01 08:39)

📺 動画で詳細な解説を見る

The Ultimate Summary: 東京CPI3月速報 vs 全国確報

3月31日、総務省が東京都区部の消費者物価指数3月中旬速報値を発表した。

最も重要な結論から提示する。

コアコアCPI、すなわち生鮮食品とエネルギーを除く総合は前年比2.3%の上昇。

これは直近の全国3月確報の2.4%をわずかに下回る水準だ。

コアCPIは1.7%で全国の1.8%を下回り、総合は1.4%と全国の1.5%をやや下回った。

東京の数字が全国の先行指標として機能するとすれば、インフレの減速傾向が継続していることを示唆する。

ただし、東京は中旬時点の速報であり、全国との品目構成にも差異があるため、この比較は参考値として捉える必要がある。

強さと弱さの両面が拮抗する局面であり、次のスライドから詳細を解説する。

Deep Dive 1: 主要3指標のトレンド推移

このグラフは東京都区部の主要3指標の前年同月比推移を示している。

青線が総合、緑がコアCPI、オレンジがコアコアCPIだ。

まず全体像を確認すると、2025年春にかけてインフレが加速し、その後は明確な減速トレンドに入っている。

総合は2025年4月の3.4%から2026年3月の1.4%まで大幅に低下した。

これはエネルギー補助金の効果と食料価格の落ち着きが主因だ。

注目すべきはコアコアCPIの動きだ。

2025年10月の2.8%をピークに2.3%まで低下しているが、他の2指標と比べると下落幅が小さい。

これはサービス価格の粘着性を示しており、賃金上昇を背景とした需要型インフレが根強く残っていることを示唆する。

ただし、コアコアも2.3%と2%を上回っており、日銀の物価目標との関係では引き続き注視が必要な水準だ。

Deep Dive 2: 構造的な強さ — サービス価格の底堅さ

インフレの「強さ」を示す構造的な要因を深掘りする。

最も重要なのはサービス価格の底堅さだ。

外食が前年比4.4%の上昇で寄与度0.24ポイント、家賃が1.4%の上昇で0.32ポイントと、住居費と外食が総合指数を大きく押し上げている。

通信料の携帯電話は11.1%の上昇、宿泊料も5.0%の上昇を維持している。

これらサービス価格の特徴は、一般に粘着性が高いことだ。

財の価格と異なり、一度上昇すると短期間では下落しにくい傾向がある。

背景には春闘を中心とした賃金上昇があり、企業がコスト増を価格に転嫁しやすい環境が続いている。

この需要型インフレの持続こそが、コアコアCPIが2%を上回り続けている主因と考えられる。

ただし、これが持続的な2%超のインフレを意味するかどうかは、今後の賃金動向や消費動向を継続的に確認する必要がある。

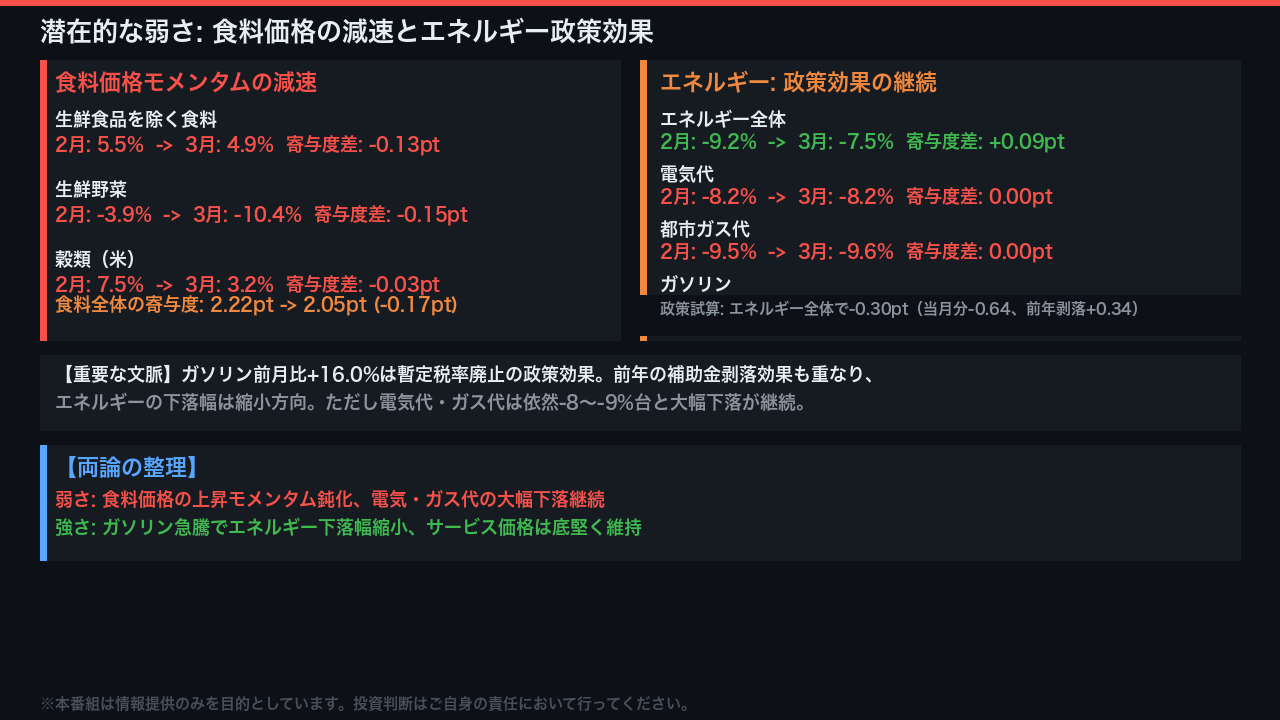

Deep Dive 3: 潜在的な弱さ — 食料減速とエネルギー政策効果

次に潜在的な弱さを分析する。

最大の下押し要因は食料価格のモメンタム減速だ。

生鮮食品を除く食料の前年比は2月の5.5%から3月の4.9%へと低下し、寄与度は0.13ポイント縮小した。

特に生鮮野菜は前年比マイナス10.4%と大幅な下落に転じており、キャベツはマイナス46.5%という極端な下落を示している。

これは季節要因の影響が大きく、単月データから構造的なトレンドを断定することは難しい。

エネルギーについては複雑な動きがある。

ガソリンが前月比16.0%の急騰を示し、前年比がマイナス14.7%からマイナス1.0%へと大幅に改善した。

これはガソリンの暫定税率廃止という政策効果と前年の補助金剥落効果が重なったものだ。

一方、電気代とガス代は依然として前年比マイナス8〜9%台の大幅下落が続いており、エネルギー全体では依然として総合指数を0.39ポイント押し下げている。

政策効果の試算によれば、エネルギー全体で0.30ポイントの下押し効果が続いている。

インプリケーション: 市場・日銀政策への含意

最終スライドでは、今回のデータが市場と日銀政策に何を示唆するかを、根拠の鎖の形式で整理する。

第一に全国CPIへの示唆だ。

東京コアコア2.3%という数字は、全国3月確報の2.4%からの小幅減速を示唆する可能性がある。

ただし、東京は中旬時点の速報であり、全国との品目構成差もある。

この比較は参考値に留まり、4月24日発表の全国3月確報で確認が必要だ。

第二に日銀の利上げパスへの含意だ。

コアコアCPIが2.3%と日銀の物価目標2%を上回る水準を維持していること、そしてサービス価格の粘着性は、一般に追加利上げの議論を支持する材料と考えられている。

一方、食料価格の減速とエネルギーの大幅下落継続は、慎重論の根拠にもなりうる。

今回のデータ単独では利上げ時期を断定することはできない。

第三に為替・金利市場への含意だが、一般にインフレ減速は日銀の利上げペース鈍化観測につながると考えられているが、今回のデータ単独では断定できない。

米国金利動向や地政学リスクなど外部要因が支配的な局面では、国内CPIの影響は限定的な可能性もある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント