本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 21:49)

📺 動画で詳細な解説を見る

The Ultimate Summary:インフレ再加速と消費の実態

2026年4月30日、BEAが発表した3月の個人所得・支出レポートの核心から入る。

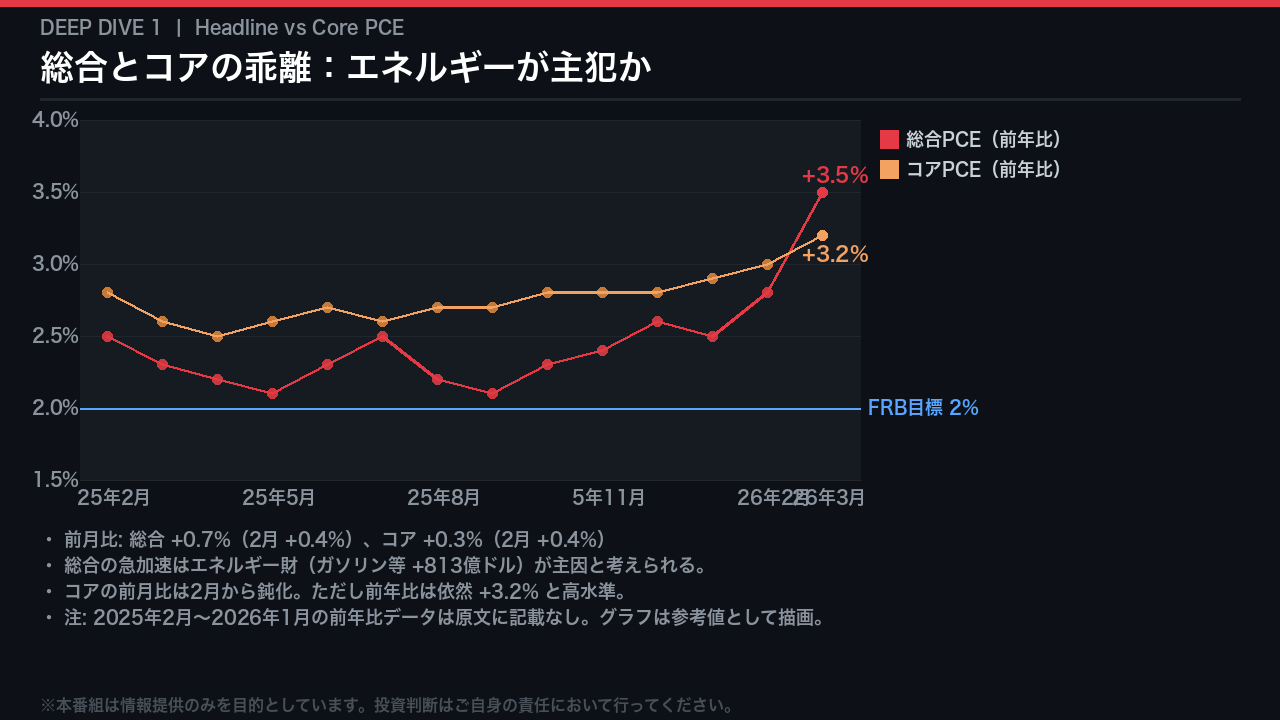

総合PCEは前年比プラス3.5%。

2月のプラス2.8%から大幅に加速し、FRBの目標である2%から1.5ポイント以上乖離した。

コアPCEも前年比プラス3.2%と、こちらも2月のプラス3.0%からじわりと上昇している。

前月比で見ると、総合がプラス0.7%と2月のプラス0.4%から跳ね上がった一方、コアは0.3%と2月の0.4%からわずかに鈍化した。

この乖離の背景にエネルギー価格の急騰がある点は後のスライドで詳述する。

消費者の実態を見ると、名目PCEはプラス0.9%と力強いが、物価上昇を差し引いた実質PCEはプラス0.2%にとどまる。

そして個人貯蓄率は3.6%と、2月の4.0%からさらに低下した。

強さと弱さが同居する複雑なレポートだ。

Headline vs Core:乖離の構造を読む

総合PCEとコアPCEの乖離を精査する。

前年比で見ると、総合は2月のプラス2.8%から3月はプラス3.5%へと0.7ポイント急加速した。

一方コアは2月のプラス3.0%から3月はプラス3.2%と、加速幅は0.2ポイントにとどまる。

この乖離の拡大は、食料とエネルギーを除いたコアには含まれないエネルギー価格の急騰が総合を押し上げた可能性を示唆する。

実際、3月の財支出増加額1326億ドルのうち、ガソリン等エネルギー財だけで813億ドルを占めており、これが総合PCEの前月比を0.7%まで押し上げた主因と考えられる。

前月比の視点では、コアは0.4%から0.3%へとわずかに鈍化しており、エネルギーを除いたインフレの勢いが急激に加速しているとは言い切れない。

ただし前年比のコアは依然3.2%と、FRBの目標2%を1.2ポイント上回っており、粘着性の高さは否定できない。

財 vs サービス:消費支出の内訳分析

3月の消費支出増加1954億ドルの内訳を財とサービスに分解する。

財が1326億ドル、サービスが629億ドルと、財が全体の約68%を占めた。

2月は財587億ドル、サービス445億ドルだったことと比較すると、3月は財の増加が突出している。

その最大の要因がガソリン等エネルギー財の813億ドルだ。

財全体の増加額の実に61%をエネルギー財1項目が占めており、これを除くと財の増加は約513億ドルとなり、サービスの629億ドルとほぼ拮抗する。

サービス側では医療が213億ドル、金融・保険が146億ドルと、これらは構造的に粘着性の高いカテゴリーだ。

医療費や金融サービスのコストは短期間で急落しにくく、サービスインフレの根強さを示唆する。

一方で2月に大きく落ち込んでいた食料・飲料は3月に69億ドルのプラスに転じており、幅広い品目での消費回復の傾向も見られる。

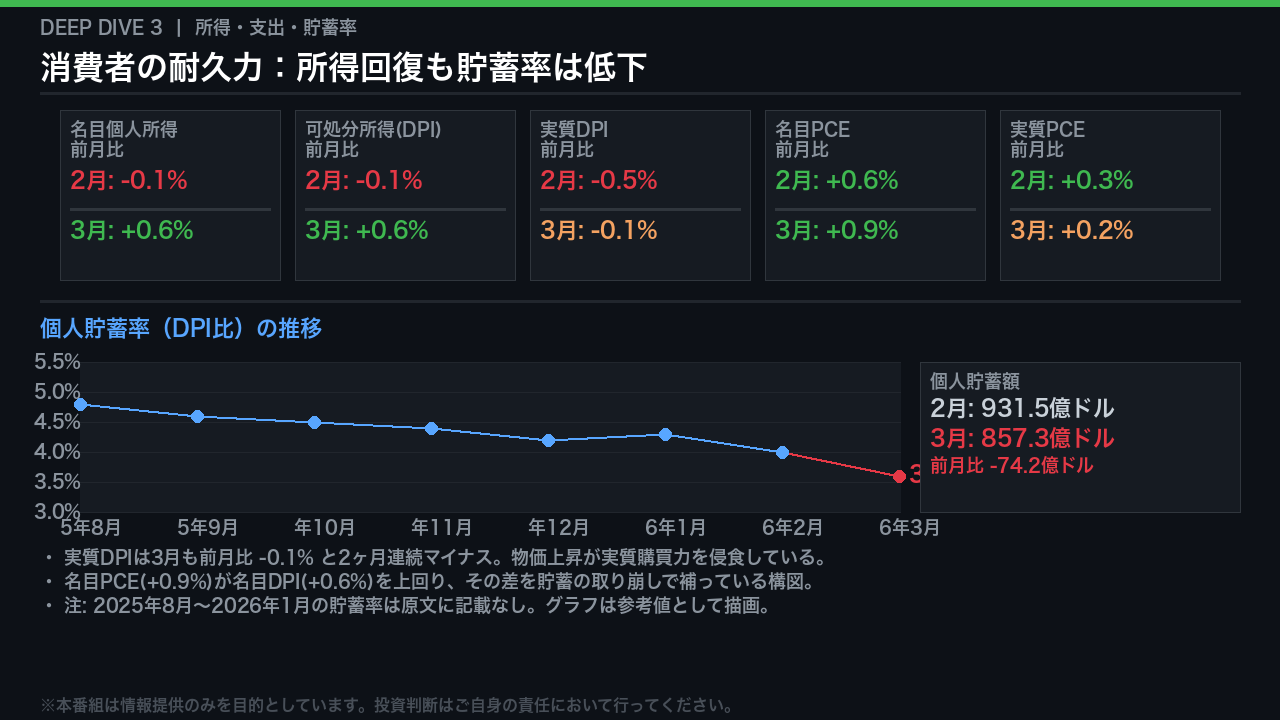

所得・支出・貯蓄率:消費者の耐久力を測る

消費者の財務的な耐久力を所得・支出・貯蓄率の三角形で分析する。

まず所得面では、2月にマイナス0.1%と落ち込んでいた名目個人所得と可処分所得が、3月はともにプラス0.6%と力強く回復した。

これは民間賃金・給与の増加と農業経営者所得の増加が主導したとBEAは説明している。

しかし実質DPIは3月もマイナス0.1%と、2ヶ月連続のマイナスだ。

名目では所得が増えているが、物価上昇がそれを上回り、実質購買力は依然として侵食されている。

支出面では名目PCEがプラス0.9%と所得の伸びプラス0.6%を大きく上回った。

この差を埋めているのが貯蓄の取り崩しだ。

個人貯蓄率は2月の4.0%から3月は3.6%へと低下し、貯蓄額も931.5億ドルから857.3億ドルへと74億ドル以上減少した。

消費は力強く見えるが、その一部は貯蓄の取り崩しによって支えられている可能性がある点は注視が必要だ。

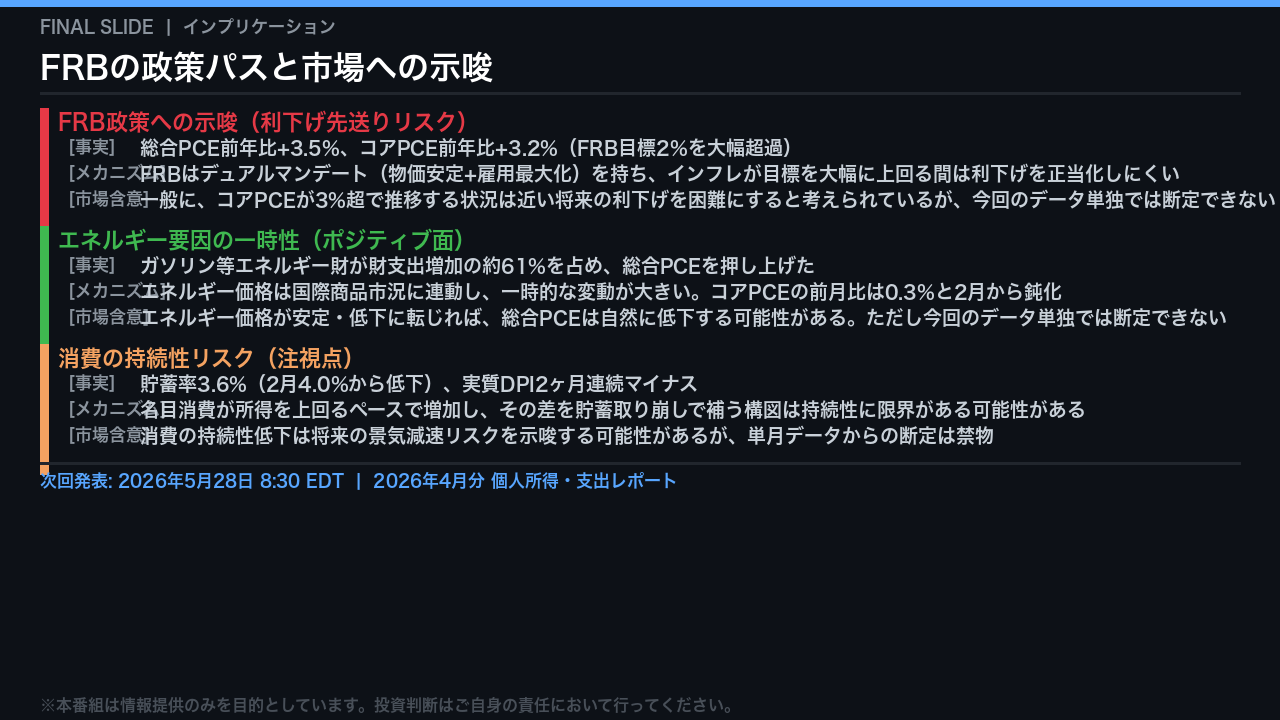

インプリケーション:FRBの政策パスと市場への示唆

今回のデータが示す市場への含意を、根拠の鎖に沿って整理する。

第一に、FRBの政策パスについて。

総合PCEが前年比プラス3.5%、コアPCEが同プラス3.2%という事実は、FRBの目標2%から大幅に乖離している。

一般に、コアPCEが3%を超えて推移する状況では、FRBが利下げを正当化することは困難と考えられているが、今回のデータ単独で政策の方向性を断定することはできない。

第二に、ポジティブな側面として、総合PCEの急加速の主因がエネルギー財という一時的要因である可能性がある。

コアPCEの前月比は0.3%と2月から鈍化しており、エネルギー価格が安定すれば総合PCEは自然に低下する可能性がある。

第三に、貯蓄率の低下と実質DPIの2ヶ月連続マイナスは、消費の持続性に対する疑問符だ。

次回の4月分レポートは5月28日に発表される。

エネルギー価格の動向とコアPCEの前月比トレンドが、FRBの政策判断を左右する鍵となる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント