📺 動画で詳細な解説を見る

📄 一次資料(出典)

NFC Market Live

https://www.philadelphiafed.org/surveys-and-data/regional-economic-analysis/mbos-2026-06

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-18 21:36)

2026年6月18日発表のフィラデルフィア連銀製造業景気指数(MBOS)を徹底解説。総合景況感は前月の-0.4から+10.3へ急反発。新規受注は+27.3と29ポイントの大幅改善。一方、仕入れ価格指数は53.2と高止まりし、将来の仕入れ価格見通しも63.2と依然高水準。製造業の需要回復とインフレ圧力の共存という複…

The Ultimate Summary:景況感急反発と仕入れ価格高止まりの二重シグナル

6月フィリー指数:急反発の全体像

総合景況感の急転換

2026年6月のフィラデルフィア連銀製造業景気指数(MBOS)は、総合景況感(General Activity)が前月の-0.4から+10.3へと急反発した。これは単なる数値の改善にとどまらず、拡張・縮小の境界線(ゼロ)を再び上回ったことを意味する。

「The survey’s indicators for general activity and new orders rebounded into positive territory this month.」(フィラデルフィア連銀、2026年6月18日)

強さと弱さの両面

ポジティブ面(強さ)

– 新規受注:-1.7 → +27.3(29ポイント急騰)

– 出荷:+4.9 → +14.9(10ポイント上昇)

– 雇用:-2.8 → +7.9(1月以来の高水準)

– 将来新規受注:+60.8(5年ぶり高水準)

ネガティブ面(弱さ・リスク)

– 仕入れ価格:47.9 → 53.2(5ポイント上昇、高止まり継続)

– 在庫指数:6.6 → -8.5(2024年7月以来の低水準)

– 平均労働時間:1.2 → -6.5(2月以来初のマイナス)

市場予想との比較

原文には市場予想値の明示的な記載はないが、前月がマイナス圏にあったことを踏まえると、+10.3という数値は製造業の底打ちを示唆する可能性がある。ただし、単月データからの断定は慎重であるべきだ。

次回への注目点

次回7月のMBOSでは、今月急騰した新規受注が出荷・雇用の本格回復につながるかどうか、そして仕入れ価格の高止まりが販売価格への転嫁圧力を強めるかどうかが焦点となる。

需要の急回復:新規受注・出荷・雇用の深掘り

需要サイドの深掘り:新規受注・出荷・雇用

新規受注の急騰:構造的回復か、一時的反発か

新規受注指数の+27.3は、前月比29ポイントという大幅な改善だ。内訳を見ると、増加報告企業が28%→43%に拡大し、減少報告企業が30%→16%に半減している。この「増加側の拡大」と「減少側の縮小」が同時に起きていることは、単なるノイズではなく、需要の広がりを示唆する可能性がある(レベルB推論)。

ただし、単月データからの断定は慎重であるべきだ。前月の-1.7という低水準からの反発という側面もあり、トレンドの確認には次月以降のデータが必要となる。

出荷と雇用:回復の波及

| 指標 | 5月 | 6月 | 変化 |

|---|---|---|---|

| 新規受注 | -1.7 | +27.3 | +29.0pt |

| 出荷 | +4.9 | +14.9 | +10.0pt |

| 雇用 | -2.8 | +7.9 | +10.7pt |

| 平均労働時間 | +1.2 | -6.5 | -7.7pt |

出荷が+14.9と受注の増加に追随していることは、受注残の消化が進んでいることを示唆する。一方、雇用指数は改善したものの、74%の企業が「変化なし」と回答しており、雇用の本格拡大には至っていない。

在庫の急減:補充需要の先行きへの含意

在庫指数が-8.5と2024年7月以来の低水準に落ち込んでいる点は注目に値する。在庫の取り崩しが続いているとすれば、今後の補充需要が新規受注の下支えになる可能性がある(レベルC推論)。ただし、在庫減少が需要増加によるものか、生産調整によるものかは原文からは判断できない。

インフレの二重構造:仕入れ価格53.2 vs 販売価格20.3

インフレの二重構造:コスト転嫁の限界

仕入れ価格と販売価格の乖離

今月のMBOSで最も注目すべき構造的特徴は、仕入れ価格(Prices Paid)と販売価格(Prices Received)の大きな乖離だ。

| 指標 | 5月 | 6月 | 変化 |

|---|---|---|---|

| 仕入れ価格 | 47.9 | 53.2 | +5.3pt |

| 販売価格 | 26.3 | 20.3 | -6.0pt |

| 乖離幅 | 21.6pt | 32.9pt | 拡大 |

「Nearly 54 percent of the firms reported increases in input prices, 42 percent reported no change, and almost zero firms reported decreases.」(フィラデルフィア連銀、2026年6月18日)

仕入れ価格の減少報告企業がほぼゼロという事実は、コスト圧力の広がりを示す。一方、販売価格の増加報告企業は20%超にとどまり、減少報告企業はゼロだった。

利益率への含意

仕入れコストが上昇する一方で販売価格への転嫁が鈍化しているという構図は、製造業企業の利益率への圧力を示唆する可能性がある(レベルB推論)。ただし、この乖離が一時的なものか構造的なものかは、単月データからは断定できない。

将来価格見通し:依然として高水準

将来6ヶ月の価格見通しも注目に値する:

– 将来仕入れ価格:70.0 → 63.2(低下したが依然高水準)

– 将来販売価格:60.5 → 67.2(7ポイント上昇)

将来の販売価格見通しが上昇していることは、企業が今後のコスト転嫁を期待していることを示唆する。ただし、一般に将来見通し指数は実現値より楽観的になる傾向があることに留意が必要だ。

FRBへの含意

仕入れ価格53.2という水準は、製造業のインフレ圧力が依然として高いことを示す。一般にこうした指標はPCEデフレーターなどの先行指標として参照されることがあるが、今回のデータ単独でFRBの政策判断を断定することはできない。

将来見通しと特別質問:5年ぶり高水準の楽観と74%の不確実性

将来見通しと特別質問の深掘り

将来指数:5年ぶり高水準の楽観

将来6ヶ月の見通し指数は全体として強気な内容だ。

| 将来指数 | 5月 | 6月 | 変化 | 備考 |

|---|---|---|---|---|

| 総合景況感 | 53.2 | 50.2 | -3.0pt | 依然高水準 |

| 新規受注 | 53.5 | 60.8 | +7.3pt | 5年ぶり高水準 |

| 出荷 | 45.7 | 60.3 | +14.6pt | 5年ぶり高水準 |

| 雇用 | 31.7 | 30.8 | -0.9pt | 高水準維持 |

| 設備投資 | 30.9 | 41.2 | +10.3pt | 2021年6月以来最高 |

「The future new orders index rose 7 points to 60.8, and the future shipments index jumped 15 points to 60.3; both indexes are at five-year highs.」(フィラデルフィア連銀、2026年6月18日)

設備投資の急増:中長期的な需要回復への期待

将来設備投資指数が41.2と2021年6月以来の最高水準に達したことは注目に値する。設備投資の増加は、企業が単なる短期的な需要回復ではなく、中長期的な成長を見込んでいることを示唆する可能性がある(レベルB推論)。

特別質問:不確実性という「見えないリスク」

今月の特別質問では、設備稼働率の制約要因として「不確実性」が最大のリスクとして浮かび上がった。

現在の制約度(不確実性)

– 全く制約なし:26.1%

– 若干の制約:21.7%

– 中程度の制約:17.4%

– 大きな制約:34.8%

「大きな制約」と回答した企業が34.8%に達しており、不確実性が製造業の設備稼働を実質的に抑制していることが示唆される。

今後3ヶ月の見通し(不確実性)

– 悪化予想:43.5%

– 変化なし:43.5%

– 改善予想:13.0%

楽観的な将来見通し指数と、不確実性への懸念という二つの相反するシグナルが共存している点が、今月のレポートの最大の特徴と言えるだろう。

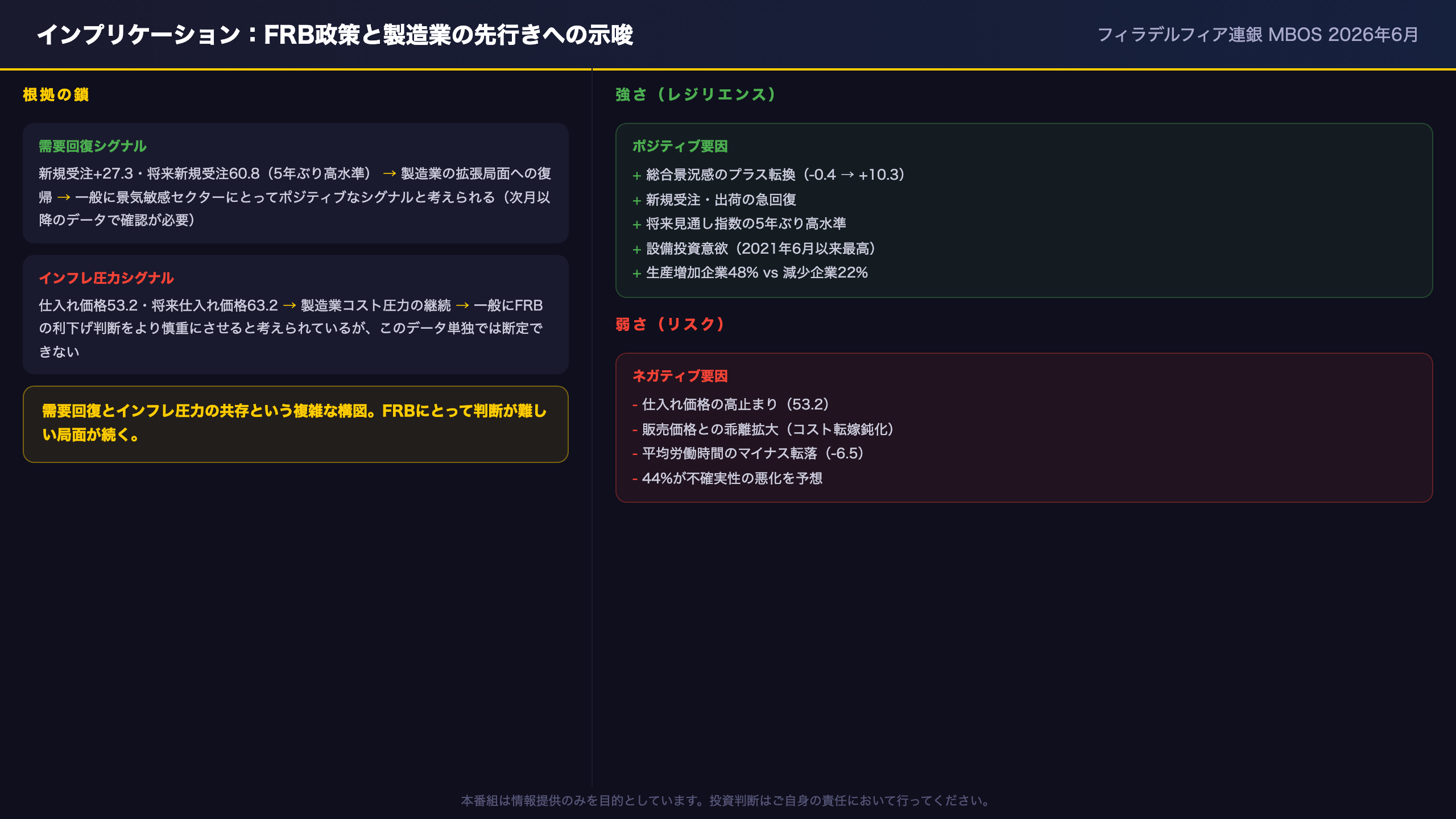

インプリケーション:FRB政策と製造業の先行きへの示唆

インプリケーション:製造業の先行きとFRB政策

根拠の鎖:需要回復シグナル

新規受注+27.3・将来新規受注60.8(5年ぶり高水準) → 製造業の需要が底打ちし拡張局面に戻ったことを示す → 一般に景気敏感セクター(素材・資本財等)にとってポジティブなシグナルと考えられる。ただし、単月データからの断定は慎重であるべきで、次月以降のデータで確認が必要。

根拠の鎖:インフレ圧力シグナル

仕入れ価格53.2(前月比+5.3pt)・将来仕入れ価格63.2 → 製造業のコスト圧力が依然として高水準にある → 一般にFRBの利下げ判断をより慎重にさせる方向に働くと考えられているが、今回のデータ単独では断定できない。

強さと弱さのバランス評価

強さ(レジリエンス)

– 総合景況感のプラス転換

– 新規受注・出荷の急回復

– 将来見通し指数の5年ぶり高水準

– 設備投資意欲の高まり(2021年6月以来最高)

– 生産増加企業(48%)が減少企業(22%)を大きく上回る

弱さ(リスク)

– 仕入れ価格の高止まり(53.2)

– 販売価格との乖離拡大(コスト転嫁の鈍化)

– 平均労働時間のマイナス転落(-6.5)

– 44%の企業が不確実性の悪化を予想

– 在庫の急減(-8.5、2024年7月以来の低水準)

Empire State Manufacturingとの比較

原文にはEmpire State Manufacturing Survey(ニューヨーク連銀)との比較データの記載はない。両指数を比較する場合は別途データの参照が必要だ。

次回への注目点

次回7月のMBOSでは、①新規受注の急騰が持続するか、②仕入れ価格の高止まりが販売価格への転嫁圧力を強めるか、③不確実性指数が改善するかどうかが主要な確認ポイントとなる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 24,641 | 22,086 | ¥65 |

| TTS | Gemini 2.5 Flash TTS | 2,748 | 9,834 | ¥16 |

| BGM | Lyria 3 Pro | 194 | 25,726 | ¥13 |

| X | コンテンツ作成 (返信) | 1,849 | – | ¥8 |

| X | ポスト作成 | 587 | – | ¥5 |

| 合計 | ¥107 |

為替レート: 1 USD = 160.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。