📄 一次資料(出典)

NFC Market Live

https://www.mof.go.jp/policy/international_policy/reference/balance_of_payments/preliminary/pg202604.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。

📺 動画で詳細な解説を見る

The Ultimate Summary:4月国際収支の総合評価

2026年6月8日、財務省が4月の国際収支速報を発表した。

経常収支は3兆9,078億円の黒字。

前年同月比で1兆5,378億円もの大幅な黒字拡大だ。

この数字を一言で評価するなら「強弱混在、ただし構造的な稼ぐ力は健在」となる。

最大の牽引役は第一次所得収支の4兆2,100億円。

これは日本企業が長年積み上げてきた海外投資からの収益であり、前年比でも5,602億円の黒字拡大を記録した。

貿易収支も3,957億円の黒字に転化している。

一方で注意すべき点もある。

輸出金額の伸び(+13.9%)の大部分は、前年比10.3%の円安という価格効果が含まれており、通関ベースの数量増は+3.4%にとどまる。

サービス収支の赤字(▲4,160億円)も継続中だ。

この「強さ」と「弱さ」の両面を、以降のスライドで徹底的に深掘りしていく。

Deep Dive①:第一次所得収支 ― 日本最大の稼ぎ頭

日本の経常収支を支える最大の柱、第一次所得収支を深掘りする。

4月の数字は4兆2,100億円の黒字。

前年同月比で5,602億円の黒字拡大だ。

この収益の主因は直接投資収益の拡大であり、本邦企業による海外企業への増資引受け等を通じた対外直接投資が2兆8,011億円の資産増を記録している。

月次では3月の4兆6,307億円から縮小しているが、これは季節性を含む変動であり、前年同月比での黒字拡大という方向性は維持されている。

重要なのは、この第一次所得収支が「貿易で稼ぐ」という従来型の構造から「海外投資で稼ぐ」という構造への転換を示している点だ。

日本企業が長年にわたって積み上げてきた対外資産が、安定的なキャッシュフローを生み出し続けている。

この構造は円安・円高に関わらず一定の収益を生む安定装置として機能しており、日本の経常収支の底堅さを支えている。

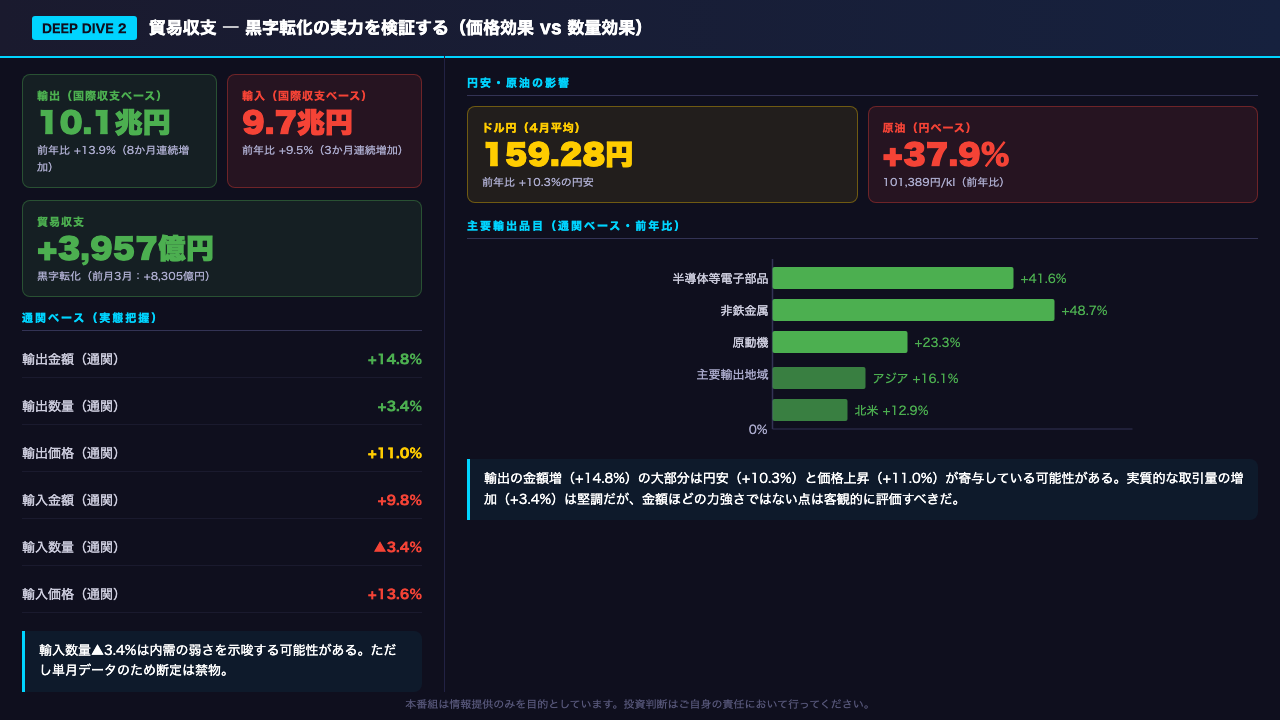

Deep Dive②:貿易収支 ― 黒字転化の実力を検証する

貿易収支の黒字転化を「価格効果」と「数量効果」に分解して検証する。

国際収支ベースでは輸出が前年比+13.9%と力強い伸びを示し、3,957億円の黒字転化を達成した。

しかし通関統計で実態を見ると、輸出数量の増加は+3.4%にとどまっており、金額の大部分は輸出価格の+11.0%上昇、すなわち円安効果が押し上げた可能性がある。

4月の円相場は1ドル159円28銭と前年比10.3%の円安水準だ。

輸出品目では半導体等電子部品が+41.6%、非鉄金属が+48.7%と高い伸びを示しており、これらは価格上昇の影響も大きい。

一方、輸入数量は前年比▲3.4%と減少しており、これは内需の弱さを示唆する可能性がある。

ただし単月データのため断定は禁物だ。

また原油の円ベース価格が前年比+37.9%と急騰しており、エネルギーコストの上昇が企業収益や家計に与える影響は引き続き注視が必要だ。

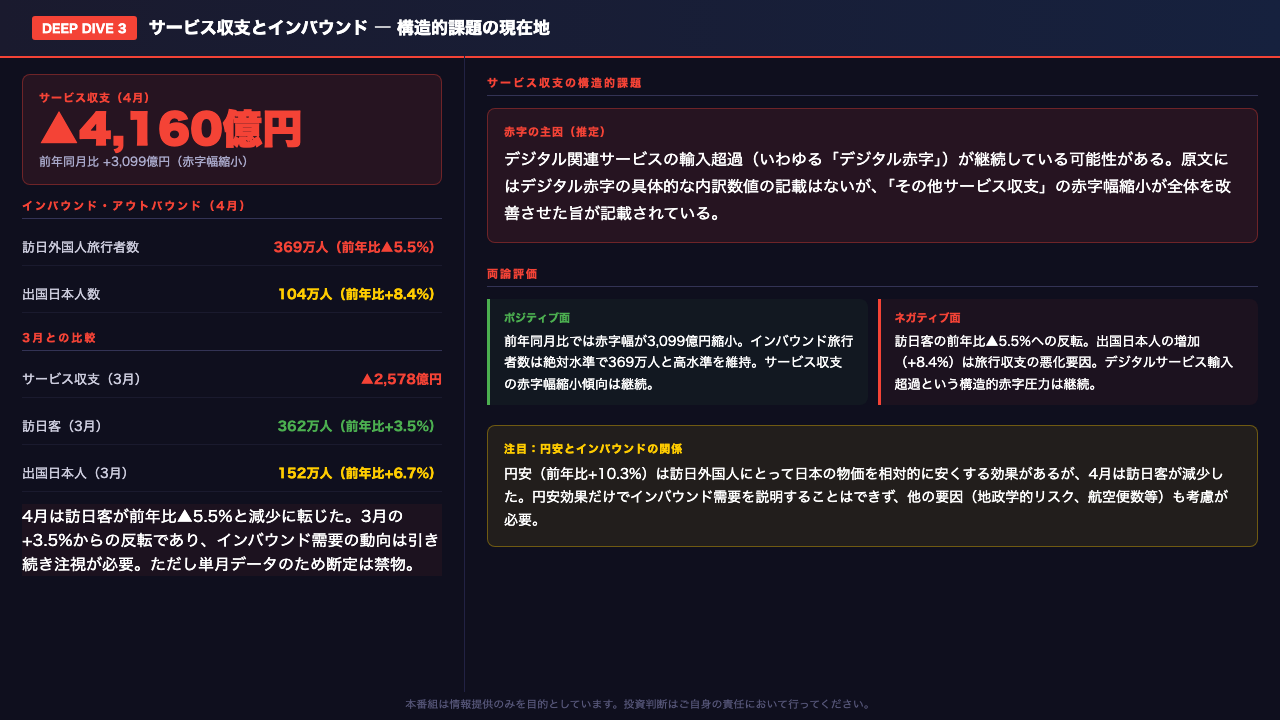

Deep Dive③:サービス収支とインバウンド ― 構造的課題の現在地

サービス収支は▲4,160億円の赤字が継続した。

ただし前年同月比では3,099億円の赤字幅縮小であり、改善傾向にある点はフラットに評価すべきだ。

インバウンドを見ると、4月の訪日外国人旅行者数は369万人と前年比▲5.5%の減少に転じた。

3月の+3.5%増から反転しており、この動向は注視が必要だ。

一方、出国日本人数は前年比+8.4%増の104万人と増加しており、旅行収支には下押し圧力がかかっている。

サービス収支の赤字の構造的な要因として、デジタル関連サービスの輸入超過、いわゆる「デジタル赤字」が継続している可能性がある。

ただし原文にはデジタル赤字の具体的な内訳数値の記載はなく、「その他サービス収支の赤字幅縮小」という記述にとどまる。

円安は訪日外国人にとって日本の物価を相対的に安くする効果があるが、4月は訪日客が減少しており、円安効果だけでインバウンド需要を説明することはできない。

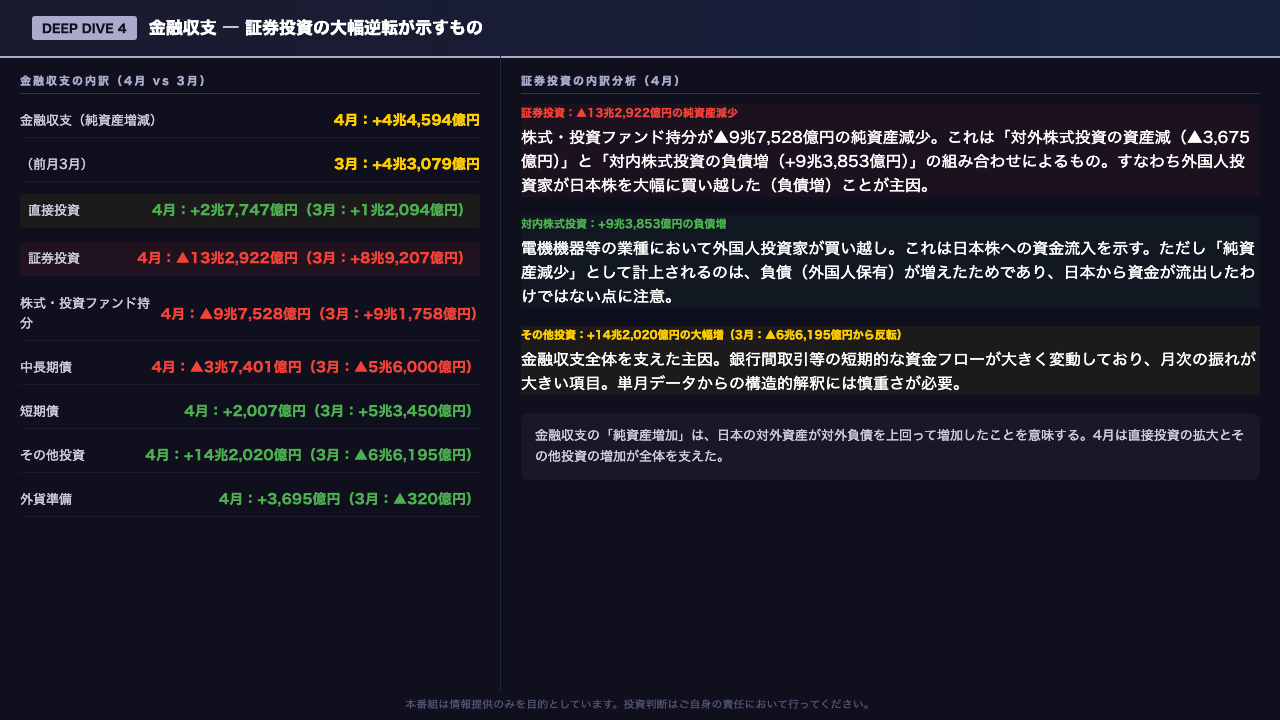

Deep Dive④:金融収支 ― 証券投資の大幅逆転が示すもの

金融収支は純資産が4兆4,594億円増加した。

前月3月の4兆3,079億円とほぼ同水準だが、内訳は大きく変化している。

最も注目すべきは証券投資の大幅な逆転だ。

3月の+8兆9,207億円から4月は▲13兆2,922億円へと急変した。

この主因は対内株式投資の+9兆3,853億円の負債増、すなわち外国人投資家が電機機器等の業種で日本株を大幅に買い越したことだ。

金融収支の会計上、外国人の日本株買いは「負債増」として計上されるため純資産が減少するが、これは日本への資金流入を意味する点に注意が必要だ。

一方、金融収支全体を支えたのはその他投資の+14兆2,020億円という大幅増だ。

3月の▲6兆6,195億円から大きく反転しており、銀行間取引等の短期的な資金フローが主因と考えられる。

この項目は月次の振れが大きく、単月データからの構造的解釈には慎重さが必要だ。

インプリケーション:市場・政策・生活への示唆

最後に、今回のデータが市場と生活に何を示唆するかを「根拠の鎖」の形式で整理する。

まず円相場について。

経常収支の3.9兆円黒字は、円の需給面での下支え要因となり得る。

しかし金融収支では証券投資が▲13兆円超の純資産減少を記録しており、これが相殺する可能性がある。

今回のデータ単独では円相場の方向性を断定できない。

次に物価と生活への影響。

輸入価格が前年比+13.6%、原油の円ベース価格が+37.9%と急騰しており、エネルギーコストの上昇が企業と家計に下押し圧力をかけている可能性がある。

一般に輸入インフレが続く場合、日銀の政策判断に影響する経路が考えられるが、今回のデータ単独では断定できない。

株式市場については、外国人投資家による日本株の大幅買い越し(+9兆3,853億円)は需給改善要因となり得るが、月次の振れが大きく継続性は不明だ。

総じて今回のデータは「第一次所得収支という安定した稼ぎ頭を持つ日本の対外収益構造の健全性」を確認するものだが、円安依存の輸出金額増という側面も忘れてはならない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。