本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。

📺 動画で詳細な解説を見る

The Ultimate Summary:2次速報の決定的インプリケーション

2026年6月8日、内閣府が2026年1月から3月期のGDP2次速報を発表した。

ヘッドラインの実質GDP成長率は前期比プラス0.5%、年率換算でプラス1.8%と、1次速報の年率プラス2.1%からわずかに下方修正された。

しかし今回の最大のインサイトはヘッドラインではなく、内訳の劇的な変化にある。

民間企業設備投資が1次速報のプラス0.3%から、2次速報ではマイナス0.7%へと1.0ポイントもの大幅下方修正を受けた。

これは法人企業統計などの実データが反映された結果であり、企業の投資スタンスが想定より慎重だったことを示唆する。

一方で、家計最終消費支出は実質プラス0.3%と前期のゼロ成長から加速しており、名目雇用者報酬も前年同期比プラス3.5%と高水準を維持している。

この「消費の底堅さ」と「設備投資の急落」という対比が、今回のデータの核心だ。

日銀の利上げシナリオに対しては、消費と賃金は継続の根拠となり得るが、設備投資の急落と名目GDPの下方修正は、急いで利上げを正当化しにくい環境を示唆している。

Deep Dive①:ヘッドラインの新旧比較と修正の全体像

まず1次速報と2次速報の比較から全体像を把握する。

実質GDPの前期比成長率は+0.5%と変わらないが、年率換算では+2.1%から+1.8%へと下方修正された。

より注目すべきは名目GDPで、年率+3.4%から+2.5%へと0.9ポイントもの大幅な下方修正を受けた。

この名目GDPの下方修正は、GDPデフレーターが前期比0.3%から0.2%へと鈍化したことと、設備投資の急落が重なった結果だ。

項目別に見ると、修正の方向性は二極化している。

民間企業設備が+0.3%から▲0.7%へと最大の下方修正を受けた一方、家計消費は+0.2%から+0.3%へ、民間住宅は+0.5%から+0.9%へ、公的固定資本形成は+1.4%から+1.5%へとそれぞれ上方修正されている。

つまり、設備投資という一点が大きく崩れた一方で、それ以外の内需項目は概ね底堅さを維持、あるいは改善しているという構造が浮かび上がる。

Deep Dive②:消費の底堅さ——賃金と消費の好循環は続くか

今回のデータで最も重要なポジティブシグナルは、消費の底堅さだ。

家計最終消費支出は実質前期比プラス0.3%と、前期のゼロ成長から加速した。

さらに1次速報のプラス0.2%からも上方修正されており、消費の実態は当初の推計より強かったことが確認された。

この消費の底堅さを支えているのが賃金だ。

名目雇用者報酬は前年同期比プラス3.5%と高水準を維持しており、実質雇用者報酬の前期比もプラス0.3%と1次速報から上方修正されている。

2025年度通年で見ても、実質消費は1次速報のプラス1.2%から2次速報でプラス1.3%へと上方修正された。

ただし留意点もある。

国内需要デフレーターは前期比プラス0.4%と、1次速報のプラス0.5%から鈍化したものの、依然として物価上昇が続いている。

名目消費の伸びが実質消費を上回る状況は継続しており、物価上昇が実質購買力を一定程度圧迫している点は引き続き注視が必要だ。

消費の「量」は回復しているが、「質」の面では物価との綱引きが続いている。

Deep Dive③:設備投資の急落——企業部門の慎重姿勢を読む

今回の2次速報で最も衝撃的な修正が、民間企業設備投資だ。

1次速報のプラス0.3%から、2次速報ではマイナス0.7%へと1.0ポイントもの大幅な下方修正を受けた。

なぜこれほど大きな修正が生じたのか。

1次速報は推計値ベースで算出されるが、2次速報では財務省の法人企業統計など実際の企業データが反映される。

今回の修正幅は、実際の企業の設備投資支出が当初推計を大きく下回ったことを示している。

前年同期比で見ても、1次速報の+2.7%から2次速報では+1.1%へと急落しており、名目ベースでも前年比+4.8%と前期の+6.9%から鈍化が顕著だ。

ただし、バランスのとれた評価も必要だ。

2025年度通年の民間企業設備は実質+2.0%と、1次速報の+2.4%から下方修正されたものの、プラス成長を維持している。

単期の急落が年度トレンドを覆すものではない点は留意が必要であり、今後の四半期データの動向を継続的に確認することが重要だ。

Deep Dive④:外需と名目GDPの構造——輸出の底堅さとデフレーター鈍化

外需の動向を確認する。

実質輸出は前期比プラス1.8%と1次速報のプラス1.7%からわずかに上方修正され、年率換算でプラス7.4%と力強い伸びを示した。

純輸出の寄与度はプラス0.3ポイントと、内需寄与度のプラス0.2ポイントを上回り、今期のGDPを支えた主要な柱となっている。

名目輸出の前年同期比はプラス9.3%と高水準だが、これには円安・価格効果が大きく寄与している可能性がある点は留意が必要だ。

一方、デフレーターの動向は注目に値する。

GDPデフレーターの前期比は1次速報の0.3%から2次速報では0.2%へ、国内需要デフレーターも0.5%から0.4%へとそれぞれ鈍化した。

前年同期比でもGDPデフレーターは3.4%から3.2%へ、国内需要デフレーターは2.6%から2.4%へと下方修正されている。

この名目GDPの下方修正の一因となったデフレーターの鈍化は、日銀が重視する物価の持続的上昇という観点から、引き続き注視が必要な動きだ。

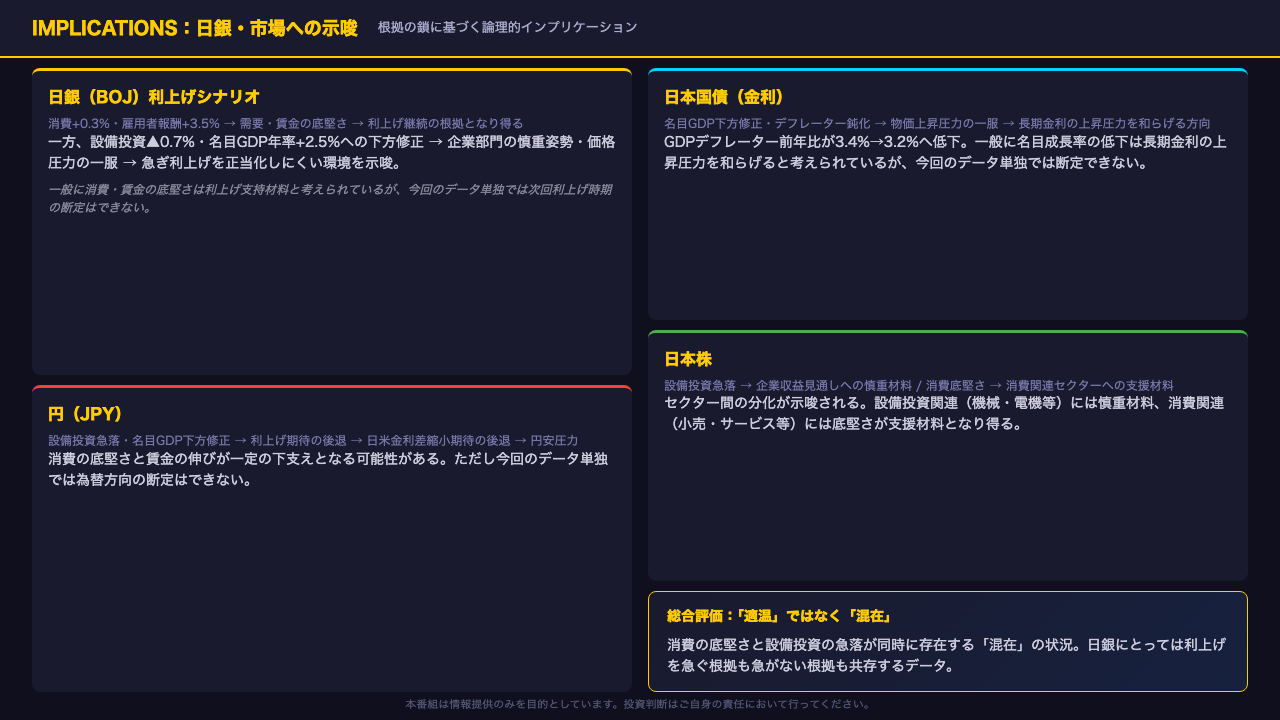

インプリケーション:日銀・市場への示唆

最後に、今回のデータが市場と日銀に何を示唆するかを整理する。

日銀の利上げシナリオに対しては、消費プラス0.3%と名目雇用者報酬プラス3.5%という数字は、需要と賃金の底堅さを示しており、利上げ継続の根拠となり得る。

しかし同時に、設備投資のマイナス0.7%と名目GDPの年率プラス2.5%への下方修正は、企業部門の慎重姿勢と価格圧力の一服を示しており、急いで利上げを正当化しにくい環境を示唆している。

一般に消費・賃金の底堅さは利上げ支持材料と考えられているが、今回のデータ単独では次回利上げ時期の断定はできない。

円相場については、設備投資急落と名目GDPの下方修正が利上げ期待の後退を通じて円安圧力となる経路が示唆されるが、消費の底堅さが一定の下支えとなる可能性もある。

日本国債については、名目GDPとデフレーターの下方修正が長期金利の上昇圧力を和らげる方向に働く可能性がある。

総じて今回のデータは「適温」ではなく「混在」の状況を示している。

消費の底堅さと設備投資の急落が同時に存在するこの構図は、日銀にとっても市場にとっても、一方向に断定しにくい複雑な環境を示唆している。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。