📄 一次資料(出典)

財務省

https://www.mof.go.jp/policy/international_policy/reference/itn_transactions_in_securities/month.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。

📺 動画で詳細な解説を見る

Ultimate Summary: 4月の嵐が収まり、5月は構造転換へ

財務省が2026年6月8日に発表した5月の証券フロー確報。

最大の結論から入る。

4月に10兆円を超えた「対内超過」、つまり外国人が日本の証券を日本人が外国証券を買う額を大幅に上回った状態は、5月には2兆9,249億円へと急縮小した。

この変化を牽引した2つの力がある。

第一に、外国人による日本株買い越しが9兆4,149億円から2兆9,272億円へと約3分の1に急減速。

第二に、日本の居住者が外国中長期債を4月の5,002億円から5月は3兆861億円へと6倍以上に拡大して取得超に転じた。

同時に外国株式は2兆7,182億円の処分超と、売りが加速している。

4月は「外国人が日本株を大量に買い、日本人は外国株を売り外国債も買わなかった」月。

5月は「外国人の日本株買いが一服し、日本人が外国債を大量に買い始めた」月。

この構造転換の意味を、以降のスライドで深掘りする。

対内証券投資: 外国人の日本株買いは「嵐の後の凪」

対内証券投資、つまり外国人が日本の証券を売買した状況を見る。

最も目を引くのは日本株の買い越し額の変化だ。

4月は9兆4,149億円という圧倒的な規模だったが、5月は2兆9,272億円へと縮小した。

ただし、ここで重要な視点がある。

5月も依然として買い越しを維持しているという事実だ。

外国人が日本株を「売り始めた」わけではなく、4月の異常値から正常化した可能性がある。

4月の急増については、関税ショック後の日本株見直し買いが集中した一因として考えられるが、単月データのみでは断定できない。

一方、外国人の日本中長期債への需要は4月の1兆89億円から5月の8,945億円とほぼ横ばいで安定している。

短期債の処分超も4月の1兆2,460億円から7,160億円へと縮小した。

外国人の日本市場全体への姿勢が急変したというよりも、株式の急騰局面が一巡したと読むのが現時点では妥当だ。

対外証券投資: 居住者が外国債に「大回帰」した5月

今度は日本の居住者が外国証券をどう売買したかを見る。

5月の最大の変化は外国中長期債の取得超が4月の5,002億円から3兆861億円へと6倍以上に急拡大したことだ。

同時に外国株式・投資ファンドの処分超は4月の6,364億円から2兆7,182億円へと4倍超に拡大した。

外国株を売りながら外国債を大量に買うという組み合わせは、年金・保険マネーが株式から債券へリバランスしている可能性を示唆する。

ただし、これは単月データのみに基づく推論であり、断定は禁物だ。

合計ネットで見ると、4月は8,556億円の処分超だったが、5月は1,809億円の取得超に転換した。

居住者全体として外国証券への投資姿勢が積極化したと読める。

次のスライドでは、この外債買いを誰が主導したのかを投資家部門別に深掘りする。

投資家部門別分析: 信託銀行(信託勘定)が外債買いを主導

5月の外国中長期債買い越し3兆861億円を誰が主導したのか。

付表の投資家部門別データを見ると、答えは明確だ。

その他部門の「その他金融機関」が3兆6,848億円の取得超を記録し、全体を牽引した。

その中核は信託銀行の信託勘定で、3兆1,559億円の取得超。

4月の8,973億円から3.5倍に急拡大した。

信託銀行の信託勘定は年金基金や機関投資家の運用を受託する主体だ。

さらに生命保険会社も4月の354億円から5月は4,017億円へと11倍超に急増した。

注目すべきは、この信託銀行(信託勘定)が同時に外国株式を3兆3,839億円処分超にしている点だ。

4月の1兆8,528億円から処分超が拡大している。

外国株を売りながら外国債を買うという同時進行は、ポートフォリオのリバランスを示唆する可能性がある。

一方、銀行等(銀行勘定)は外国中長期債を処分超としており、部門間で方向性が分岐している点も特徴的だ。

週次フロー内訳: 5月の3旬にわたる資金動向の変化

5月の資金フローを旬別に分解すると、月次合計では見えない特異点が浮かび上がる。

まず居住者の外国中長期債買い越し3兆861億円のうち、実に約81%にあたる2兆4,984億円が5月下旬に集中している。

上旬と中旬はそれぞれ5,884億円と6億円の取得超にとどまっており、下旬に一気に動いた形だ。

次に外国人の短期債の動きが目を引く。

上旬に2兆5,727億円の取得超だったものが、中旬には5兆60億円の処分超へと激変した。

この激しい往来は、月末・月初の資金繰り調整や特定の大口取引の影響を示唆する可能性があるが、詳細は原文に記載がない。

一方、外国人の日本株買いは上旬2,446億円・中旬1兆2,917億円・下旬1兆3,909億円と下旬に向けて加速しており、月末にかけて買い意欲が高まった可能性がある。

旬別データは振れが大きいため、月次合計で評価することが基本だが、こうした内訳を見ることで資金動向の質感を掴むことができる。

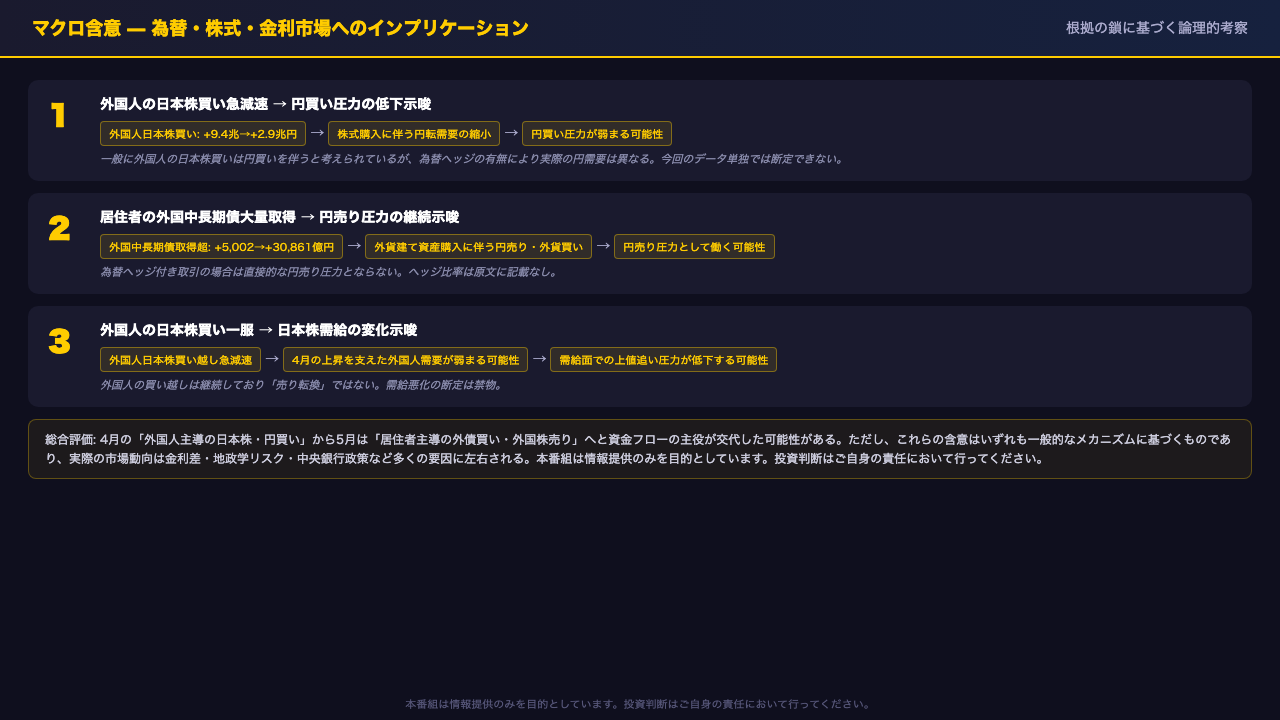

マクロ含意: 資金フロー転換が示す為替・市場へのインプリケーション

最後に、今回のデータが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

第一の鎖。

外国人の日本株買い越しが9兆4,149億円から2兆9,272億円へ急減速した。

一般に外国人の日本株買いは円転を伴うと考えられているため、この縮小は円買い圧力の低下を示唆する可能性がある。

ただし為替ヘッジの有無により実際の円需要は異なり、今回のデータ単独では断定できない。

第二の鎖。

居住者の外国中長期債取得超が5,002億円から3兆861億円へ急拡大した。

外貨建て資産の購入は一般に円売り・外貨買いを伴うため、円売り圧力として働く可能性がある。

ただしヘッジ付き取引の場合はこの限りではなく、ヘッジ比率は原文に記載がない。

第三の鎖。

外国人の日本株買い一服は、4月の上昇を支えた需給要因が弱まることを示唆する可能性がある。

ただし外国人は依然として買い越しを維持しており、売り転換を示すデータではない。

総合すると、4月の「外国人主導の日本株・円買い」から5月は「居住者主導の外債買い・外国株売り」へと資金フローの主役が交代した可能性がある。

実際の市場動向は金利差・地政学リスク・中央銀行政策など多くの要因に左右される点を忘れてはならない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。