本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-07 10:12)

📺 動画で詳細な解説を見る

The Ultimate Summary:8対1の裏にある「正常化継続」の総意

2026年5月7日に公表された日銀の3月18・19日開催分の議事要旨を読み解く。

結論から言えば、8対1という採決の数字が示す「圧倒的な現状維持」の印象とは裏腹に、委員会の内部では次回以降の利上げに向けた議論が相当程度進んでいた。

強さの面では、春闘で大企業の満額回答が相次ぎ、上場企業の通期収益が過去最高水準に達する見込みであること、そして長らくマイナス圏に沈んでいた実質賃金がプラス圏に浮上したことが、大方の委員によって確認されている。

一方でリスクの面では、中東情勢の緊迫化に伴う原油価格の大幅上昇が最大の不確実性として議論を支配した。

注目すべきは、反対票を投じた高田委員だけでなく、田村委員も対外公表文の物価見通し記述に反対しており、タカ派的な見方が委員会内で一定の広がりを持っていることだ。

Deep Dive 1:採決の構造分析 ── 高田委員の孤立と田村委員の「隠れた反対」

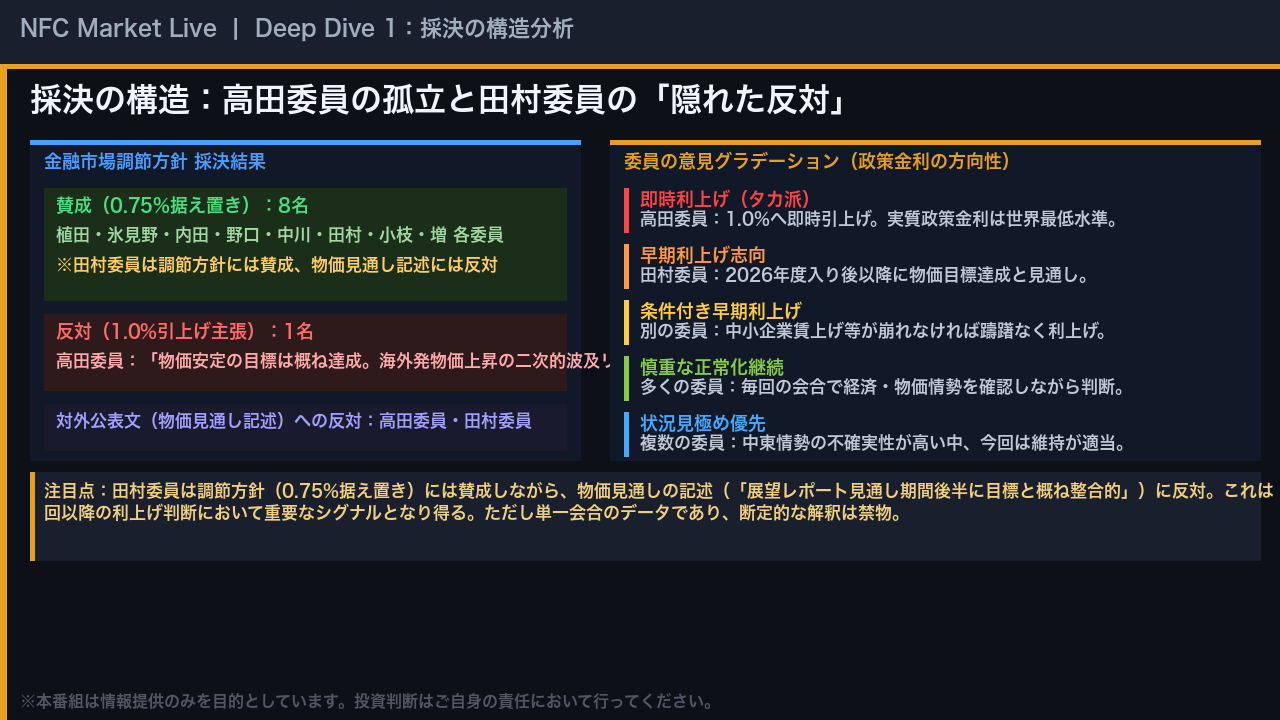

採決の数字は8対1だが、その構造を精緻に読み解くと、より複雑な絵が浮かび上がる。

まず高田委員の反対票。

この委員は「物価安定の目標は概ね達成されており、海外発の物価上昇の二次的波及から国内物価の上振れリスクが高い」として、無担保コールレートを1.0%程度に引き上げる議案を提出した。

さらに、わが国の実質政策金利が世界最低水準であることを指摘し、早めの調整の必要性を訴えた。

これは1名の意見であり、委員会全体の総意ではない。

次に見落とせないのが田村委員の動向だ。

この委員は調節方針(0.75%据え置き)には賛成しながら、対外公表文の物価見通し記述に反対した。

具体的には「基調的な物価上昇率の見通しについて、2026年度入り後以降、物価安定の目標と概ね整合的な水準で推移する」という、より早期の達成を示す見方を主張した。

この「隠れた反対」は、タカ派的な見方が委員会内で一定の広がりを持っていることを示唆している。

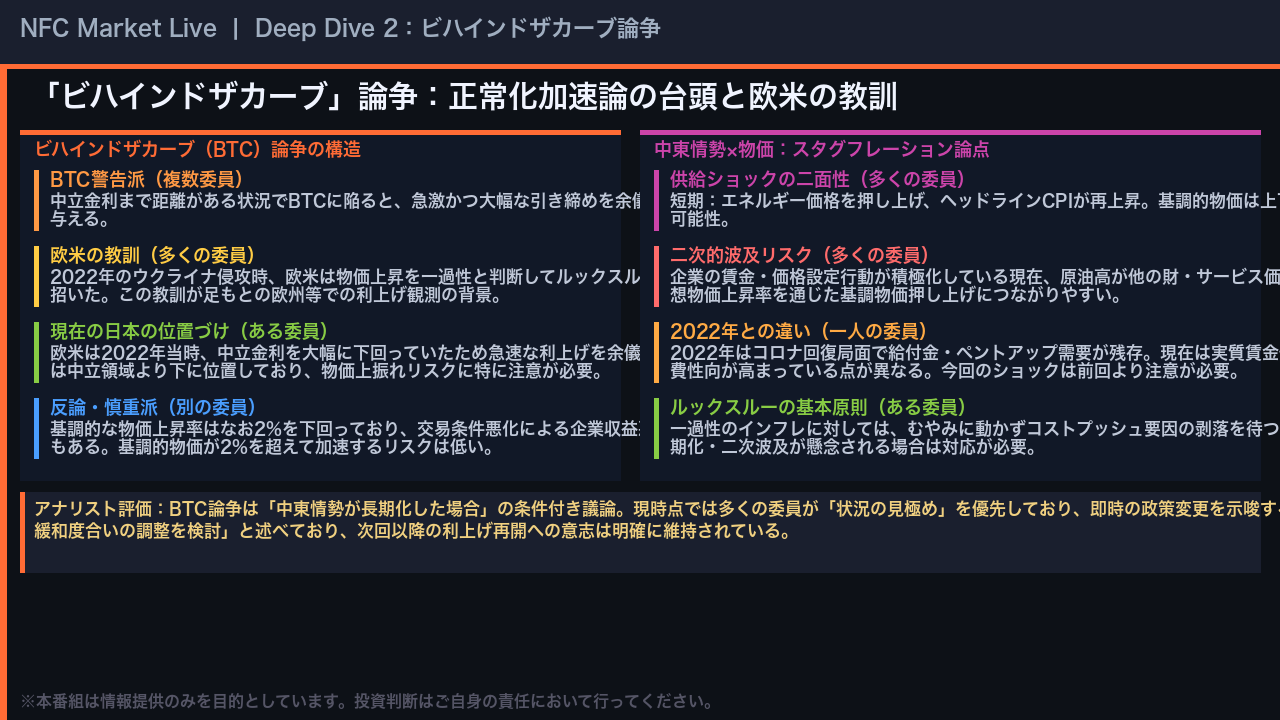

Deep Dive 2:「ビハインドザカーブ」論争 ── 正常化加速論の台頭

今回の議事要旨で最も注目すべき論点の一つが、「ビハインドザカーブ」をめぐる議論だ。

別の一人の委員は、中立金利までまだまだ距離がある状況でビハインドザカーブに陥ると、急激かつ大幅な金融引き締めを余儀なくされ、わが国経済に大きなショックを与えてしまうと指摘した。

この発言の背景には、欧米の教訓がある。

多くの委員は、2022年のウクライナ侵攻時に欧米が物価上昇を一過性と判断してルックスルーしたことが、その後の物価高騰を招いたとの認識を共有した。

ある委員は、当時の欧米は中立金利を大幅に下回っていたため急速な利上げを余儀なくされたが、現在の日本の政策金利は中立領域より下に位置しており、物価の上振れリスクに特に注意が必要との見解を示した。

一方で、慎重派の委員は、基調的な物価上昇率はなお2%を下回っており、基調的物価が2%を超えて加速するリスクは低いと反論している。

この論争は現時点では「中東情勢が長期化した場合」の条件付き議論であり、即時の政策変更を示唆するものではない点に留意が必要だ。

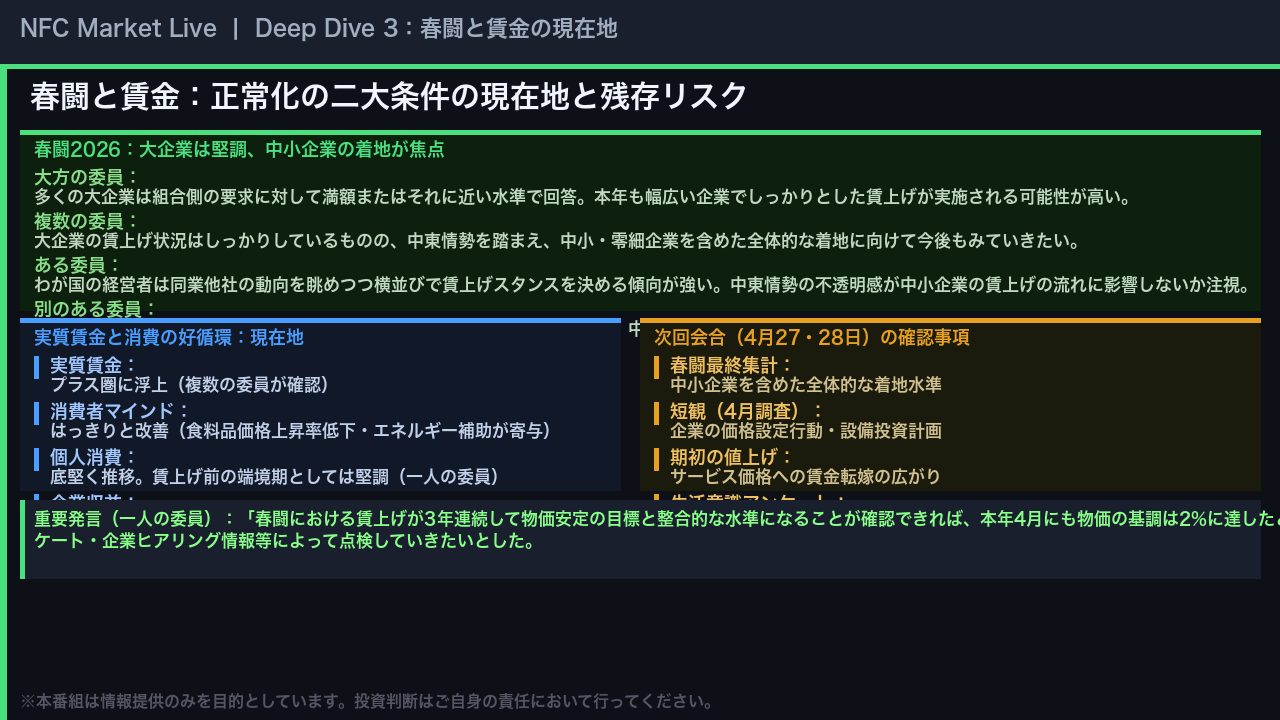

Deep Dive 3:春闘と賃金の「強さ」── 正常化の二大条件の現在地

日銀の政策正常化を支える二大条件、すなわち「賃金の持続的上昇」と「物価の基調的上昇」の現在地を確認する。

春闘については、大方の委員が、多くの大企業は組合側の要求に対して満額またはそれに近い水準で回答しており、本年も幅広い企業でしっかりとした賃上げが実施される可能性が高いとの見解を示した。

これは複数委員が確認した事実であり、正常化の条件が着実に整いつつあることを示す。

一方で複数の委員は、中東情勢を踏まえ、中小・零細企業を含めた全体的な着地に向けて今後もみていきたいと述べており、大企業の好結果が中小企業に波及するかどうかが焦点となっている。

特に注目すべきは、一人の委員が「春闘における賃上げが3年連続して物価安定の目標と整合的な水準になることが確認できれば、本年4月にも物価の基調は2%に達したと判断できる」と述べた点だ。

これは次回4月会合での利上げ再開の可能性を示唆するシグナルとして受け止められる可能性があるが、あくまで一人の委員の見解であり、委員会全体の総意ではない点に留意が必要だ。

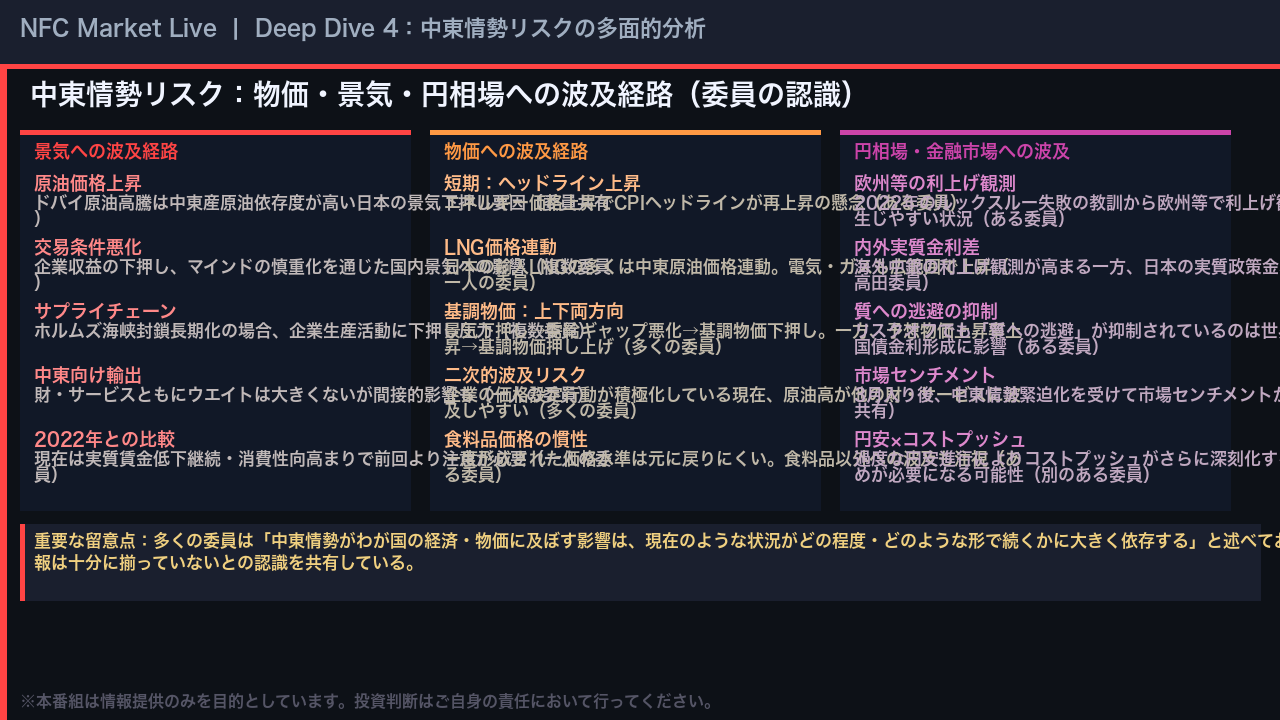

Deep Dive 4:中東情勢リスクの多面的分析 ── 物価・景気・円相場への波及経路

中東情勢が日本経済・物価・金融市場に及ぼす影響について、委員会では多面的な議論が行われた。

景気面では、委員は原油価格の上昇、とりわけドバイ原油の高騰が、中東産原油への依存度が高いわが国の景気の下押し要因として作用するとの認識を共有した。

複数の委員は、ホルムズ海峡の事実上の封鎖が長期化した場合には、サプライチェーンへの影響を通じて企業の生産活動に下押し圧力がかかるリスクもあると指摘した。

物価面では、多くの委員が、景気に下押し圧力がかかれば基調的な物価上昇率を下押しする一方、原油価格の上昇が予想物価上昇率の上昇につながれば基調的な物価上昇率の押し上げに作用するという、上下両方向への作用を認識している。

円相場については、ある委員が、欧州等で利上げ観測が浮上していることが円安圧力が生じやすい状況につながっているとの認識を示した。

さらに別のある委員は、過度な円安進行によりコストプッシュがさらに深刻化する場合には金融引き締めが必要になる可能性もあると指摘している。

インプリケーション:市場・為替・金利への含意

最後に、今回の議事要旨が市場に何を示唆しているかを、根拠の鎖に基づいて整理する。

日本国債・金利については、複数の委員が「間を長く空けずに緩和度合いの調整を検討することになる」と述べており、一人の委員は「4月にも物価の基調は2%に達したと判断できる」と言及した。

これらの事実は、正常化継続への意志が維持されていることを示しており、一般に利上げ継続への期待は中短期金利の上昇圧力となり得ると考えられているが、中東情勢の不確実性が高い現状では今回の議事要旨単独では断定できない。

円相場については、高田委員が実質政策金利の世界最低水準を指摘し、ある委員が欧州等の利上げ観測が円安圧力につながっているとの認識を示した。

内外金利差の動向は中東情勢の帰趨と海外中銀の動向次第で変わり得るため、方向性の断定は禁物だ。

日本株については、企業収益の過去最高見込みという下支え要因と、原油高による交易条件悪化という下押し要因が拮抗しており、春闘最終集計と中東情勢の帰趨が次の方向感を決定する可能性がある。

次回4月27・28日の会合は、春闘最終集計・短観・期初の値上げという三つの確認事項が揃うかどうかが焦点となる重要な分岐点だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。