本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-07 17:33)

📺 動画で詳細な解説を見る

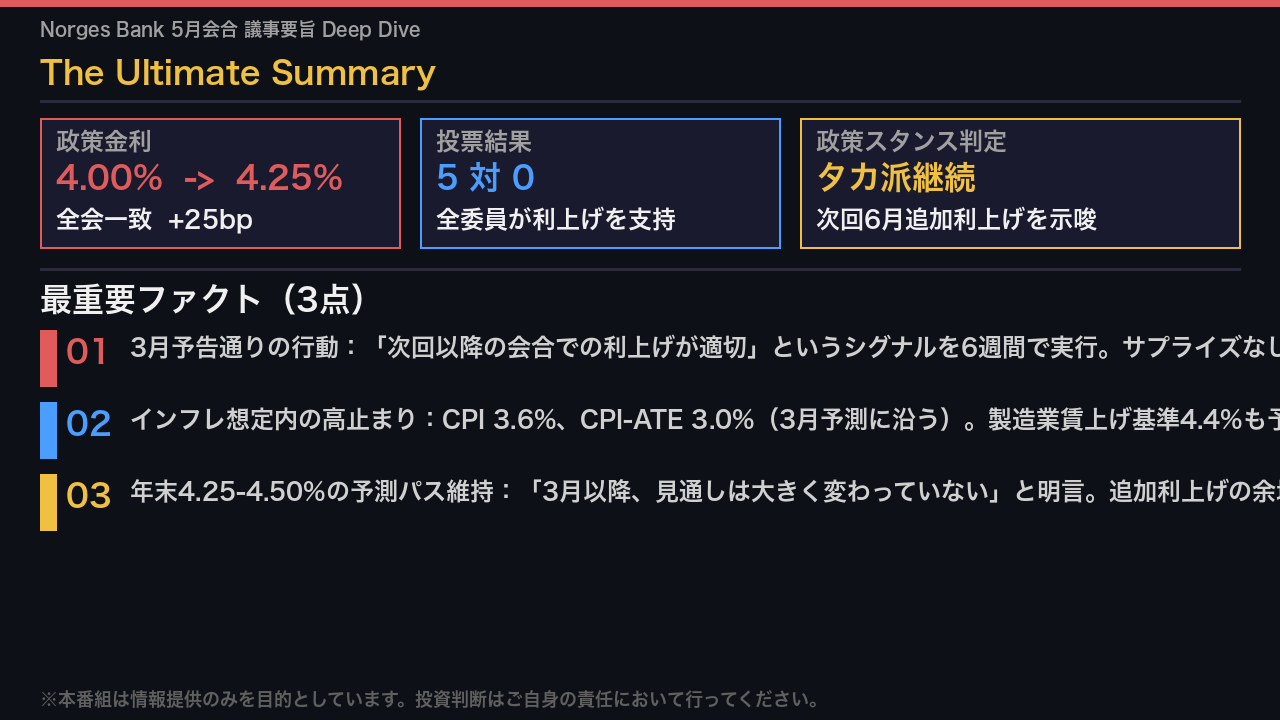

The Ultimate Summary:全会一致の利上げ、タカ派スタンス継続

2026年5月6日、ノルウェー銀行の金融政策・金融安定委員会は政策金利を4.00%から4.25%へ、25ベーシスポイント引き上げることを全会一致で決定した。

委員5名全員が利上げを支持した。

今回の決定を一言で表すなら「予告通りの実行」だ。

3月会合で委員会は「次回以降の会合での利上げが適切になる可能性が高い」と明確にシグナルを発しており、約6週間でそれを実行に移した形だ。

利上げの根拠として委員会が挙げた最重要ファクトは3点。

第一に、3月以降に入手したインフレデータが3月の分析を裏付けるものだったこと。

CPI前年比3.6%、エネルギーと税変動を除いたCPI-ATEは3.0%と、いずれも3月予測に沿った水準だった。

第二に、製造業の賃上げ基準が4.4%と決定し、3月の年間賃金成長率予測とほぼ一致したこと。

第三に、委員会は「3月以降、ノルウェー経済の見通しは大きく変わっていない」と明言しており、3月に示した年末4.25〜4.50%という政策金利予測パスを事実上維持している点だ。

これは追加利上げの余地が残されていることを意味する。

3月→5月:何が変わり、何が変わらなかったか

3月会合から5月会合にかけて、何が変わり、何が変わらなかったのかを比較マトリックスで整理する。

最大の変化は当然、政策金利そのものだ。

3月は「情報を待つ」として据え置いたが、5月は25ベーシスポイントの利上げを実行した。

一方、インフレの構造は「変化なし」に近い。

3月時点ではCPIが予測を上回る形で驚きを与えたが、5月時点ではCPI前年比3.6%、CPI-ATEは3.0%と、いずれも3月の予測に沿った水準だった。

委員会が「見通しは大きく変わっていない」と言える根拠がここにある。

賃金については不確実性が低下した。

3月時点では「賃金成長が予測より高くなる可能性」を懸念していたが、5月には製造業の賃上げ基準が4.4%と決定し、3月の年間賃金成長率予測とほぼ一致した。

これは委員会にとって「想定通り」という安心材料だ。

クローネは3月からさらに上昇し、輸入加重為替レート指数(I-44)で2022年末以来の最強水準に達した。

これは輸入インフレを抑制する方向に働くが、委員会は「利上げをしなければクローネが再び下落するリスクがある」とも指摘しており、クローネ高は利上げの前提条件でもある点に注意が必要だ。

インフレ分析:高止まりの構造と賃金の役割

インフレの構造を深掘りする。

3月のCPI前年比は3.6%、CPI-ATEは3.0%と、いずれも3月の予測に沿った水準だった。

委員会は「インフレは広範囲にわたっている」と指摘しており、特定の品目に偏った一時的な上昇ではないことを強調した。

注目すべきは、複数の基調インフレ指標の平均がCPI-ATEを上回っていた点だ。

これはインフレが下振れしにくい構造にあることを示唆する。

賃金については、製造業の賃上げ基準が4.4%と決定し、3月の年間賃金成長率予測とほぼ一致した。

これは委員会にとって安心材料だが、同時に「企業の高い労働コストが今後もインフレを高止まりさせる」という見方を裏付けるものでもある。

委員会が特に強調したのは、インフレ期待の固着リスクだ。

インフレが長期にわたって目標を上回り続けることで、家計や企業がより高いインフレを前提に行動し始めるリスクがある。

議事要旨は「モデルがこのメカニズムを十分に捉えていない可能性がある」と明記しており、定量的な予測が示す以上に引き締めが必要になるリスクを委員会が意識していることを示している。

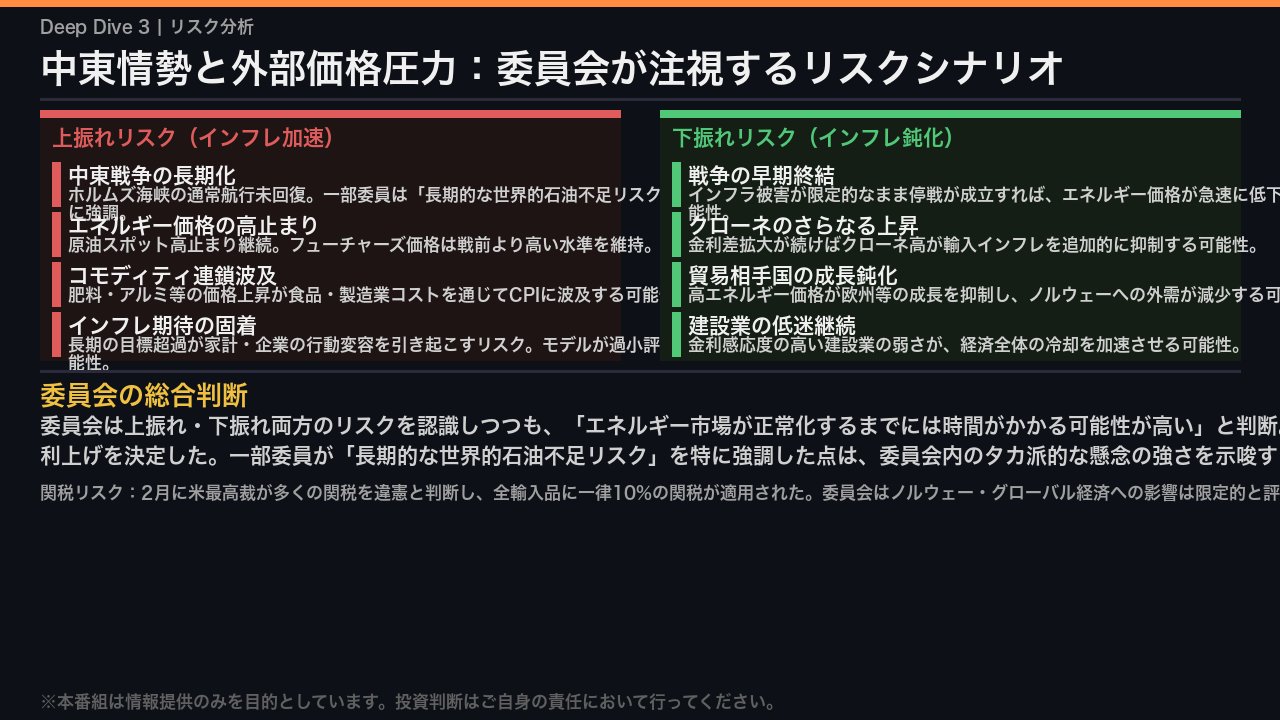

リスク分析:中東情勢と外部価格圧力

委員会が注視するリスクシナリオを整理する。

上振れリスクと下振れリスクの両面を客観的に見ていく。

上振れリスクの筆頭は中東情勢の長期化だ。

米国とイランの一時停戦後も、ホルムズ海峡の通常航行は回復しておらず、原油スポット価格は高止まりしている。

議事要旨によれば、一部の委員は「長期的な世界的石油不足リスク」を特に強調しており、これが実現した場合の世界経済への影響は大きいと指摘した。

また、肥料やアルミなど他のコモディティ価格の上昇が食品や製造業コストを通じてCPIに波及するリスクも委員会が注視している。

一方、下振れリスクとして委員会が挙げたのは、戦争の早期終結によるエネルギー価格の急速な低下、クローネ高の継続による輸入インフレの追加的抑制、そして高エネルギー価格による貿易相手国の成長鈍化だ。

建設業の低迷継続も、金利感応度の高いセクターへの悪影響として一部委員が注視している。

委員会の総合判断は、「エネルギー市場が正常化するまでには時間がかかる可能性が高い」というものだ。

上振れリスクが下振れリスクを上回ると判断し、利上げを決定した。

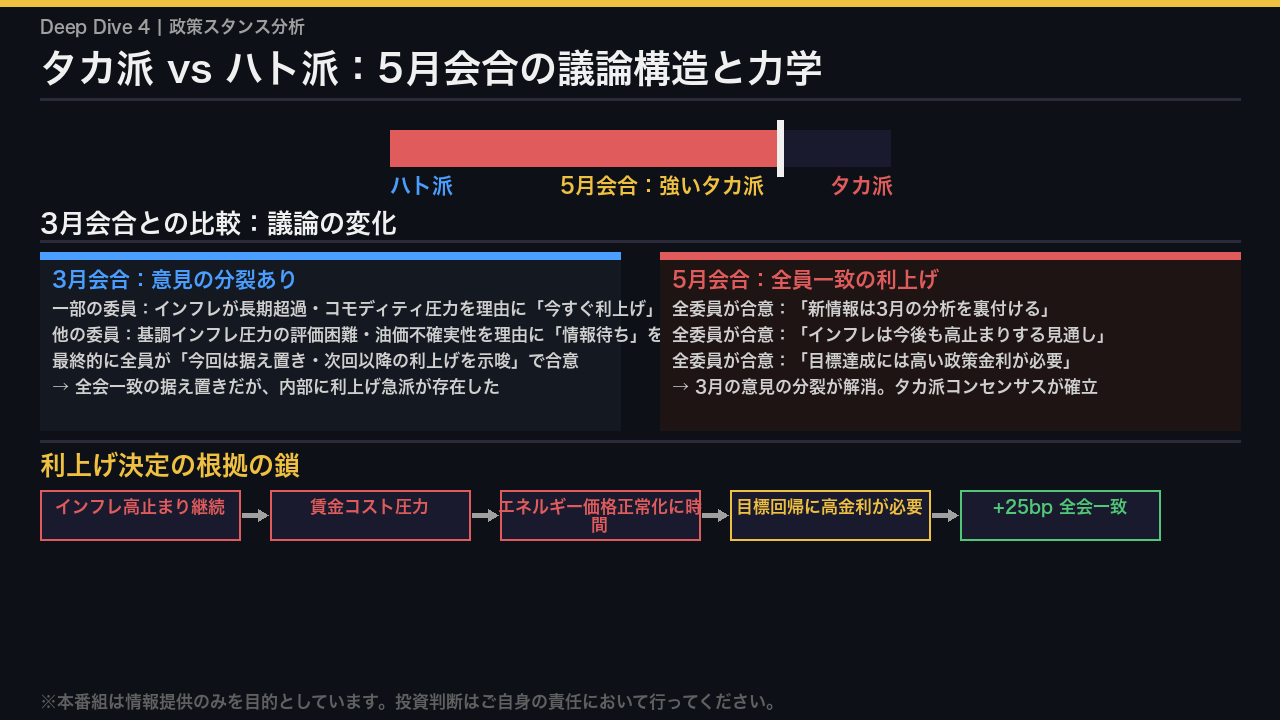

政策スタンス:タカ派 vs ハト派の力学と議論の構造

今回の最も重要な分析の一つが、3月から5月にかけての委員会内の議論構造の変化だ。

3月会合では、委員会内に意見の分裂があった。

一部の委員は「インフレが長期にわたって目標を超過しており、コモディティ価格の圧力も加わっている。

今すぐ利上げすべきだ」と主張した。

一方、他の委員は「基調インフレ圧力の評価が困難であり、油価の不確実性も異常に高い。

もう少し情報を待つべきだ」と主張した。

最終的には全員が「今回は据え置き、次回以降の利上げを示唆する」という妥協点で合意したが、内部に利上げ急派が存在していたことは重要だ。

5月会合では、この分裂が解消された。

全委員が「新情報は3月の分析を裏付ける」「インフレは今後も高止まりする」「目標達成には高い政策金利が必要」という3点で合意し、全会一致で利上げを決定した。

利上げ決定の根拠の鎖を整理すると、インフレの高止まり継続、賃金コスト圧力の持続、エネルギー市場の正常化に時間がかかるという見通し、これらが積み重なって「目標回帰には高い政策金利が必要」という結論に至り、25ベーシスポイントの全会一致の利上げが決定された。

インプリケーション:次回6月会合と市場への示唆

最後に、今回の議事要旨が示す次回6月会合への示唆と市場インプリケーションを整理する。

次回6月18日の会合では、金融政策報告書MPR 2/26が公表される。

3月に示した政策金利予測は年末4.25〜4.50%であり、今回の25bp利上げでその下限に到達した。

委員会は「3月以降、見通しは大きく変わっていない」と明言しており、上限の4.50%に向けた追加25bpの可能性が残っている。

ただし、これはあくまで「経済が現在の想定通りに推移すれば」という条件付きであり、中東情勢の急変、クローネの大幅下落、インフレの急低下などが条件を変える可能性がある。

市場インプリケーションについては、根拠の鎖を明示した上で述べる。

クローネについては、全会一致の利上げとタカ派パスの維持が金利差拡大の継続を示唆し、一般にクローネの支持要因と考えられているが、委員会自身が「中東情勢次第でクローネが再下落するリスクがある」と明示しており、今回のデータ単独では方向を断定できない。

ノルウェー国債については、年末4.25〜4.50%の政策パス維持が短期金利の高止まり継続を示唆するが、6月MPRでの予測修正次第で変化する可能性がある。

株式については、高金利継続が建設業など金利感応度の高いセクターへの逆風となる一方、石油関連・コモディティセクターは原油高の恩恵を受ける可能性があり、セクター間の分岐が示唆される。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。