本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-30 19:31)

📺 動画で詳細な解説を見る

今週の総括(The Weekly Verdict)

今週5月23日から30日にかけて発表された世界の主要経済指標を総括する。

今週の最大のテーマは一言で言えば「中東発エネルギーショックが世界を揺さぶる」だ。

米国では1〜3月期GDPの第2次速報が年率プラス1.6%と、前期のプラス0.5%から大幅に加速した。

民間最終需要はプラス2.4%と底堅く、耐久財受注も前月比プラス7.9%と力強い。

日本でも景気動向指数の基調判断が上方修正され、雇用者数は50か月連続増加と、実体経済の強さが確認された。

一方でリスクも鮮明だ。

米国のPCEデフレーターは前年比プラス2.6%とFRBの目標2%を依然上回り、豪州のトリム平均インフレは3.4%に上昇。

ECBは73ベーシスポイントの追加利上げを市場が織り込む状況にある。

今週の結論は「成長は維持されているが、インフレとの戦いは終わっていない」という複雑な局面だ。

単月データのみでは構造的転換の断定は時期尚早であることを念頭に置いてほしい。

米国ハイライト:GDP・PCE・耐久財の三重奏

米国の主要指標を深掘りする。

1〜3月期GDPの第2次速報は年率プラス1.6%と、速報値のプラス2.0%から0.4ポイント下方修正された。

ただし民間最終需要、つまり消費と固定投資の合計はプラス2.4%と底堅く、成長の質は維持されていると評価できる。

輸出・投資・政府支出が成長を牽引した一方、輸入の増加がGDPを下押しした。

4月のPCEデフレーターは前年比プラス2.6%と、FRBの目標2%を依然上回っている。

ガソリン・住宅・サービス価格が押し上げ要因だ。

個人貯蓄率は2.6%と低水準にあり、消費の持続力には注意が必要だ。

一方で明るい材料もある。

4月の耐久財受注は前月比プラス7.9%と急増した。

輸送機器がプラス21.5%と牽引しており、除輸送ではプラス1.1%と堅調だ。

受注残高は22か月中21か月増加しており、設備投資の先行きを示唆する可能性がある。

ただし輸送機器への依存度が高い点は留意が必要で、単月データから構造的トレンドを断定することは避けるべきだ。

新規失業保険申請は20.9万件と低水準を維持しており、労働市場の底堅さは確認されている。

豪州・カナダ・欧州ハイライト:英語圏と欧州の温度差

豪州・カナダ・欧州の状況を横断的に見ていく。

豪州では4月のCPIが前年比プラス4.2%と前月の4.6%から低下した。

しかしコアに近いトリム平均インフレは3.4%に上昇しており、表面的な低下に惑わされてはならない。

住宅がプラス6.3%、交通がプラス6.6%と高止まりしている。

雇用は季節調整ベースで1.86万人減少し失業率は4.5%に上昇したが、トレンドベースでは増加継続と、季節調整値とトレンド値が乖離する難しい局面だ。

カナダはCPIが前年比プラス2.8%と前月の2.4%から加速した。

ただし加速の主因は炭素税廃止の比較効果剥落によるガソリン価格上昇であり、除ガソリンでは2.0%と前月から減速している。

一方でGDPは3月に前月比マイナス0.1%と弱含み、失業率も6.9%に上昇した。

欧州ではECBの4月29〜30日会合の議事録が公表された。

中東エネルギーショックの持続性を強調し、市場は2026年内に73ベーシスポイントの追加利上げを織り込んでいる。

ECBの金融安定報告は資産価格の割高感と非銀行金融機関のリスクを警告しており、注意が必要だ。

日本ハイライト:景気回復の芽と低インフレの現実

日本の状況を見ていく。

景気動向指数の3月速報では、CI一致指数が116.5と前月比プラス0.3ポイント上昇し、基調判断が「上方への局面変化」に上方修正された。

先行指数は114.5と10か月連続の上昇を記録しており、先行きへの期待感が高まっている。

輸出数量指数と卸売販売額が一致指数を牽引した。

雇用面では4月の就業者数が6,860万人と前年比64万人増加し、雇用者数は50か月連続増加という驚異的な記録を更新した。

完全失業率は季節調整値で2.5%と前月比0.2ポイント改善している。

一方でインフレは他の先進国と対照的に低水準だ。

5月の東京CPI速報では総合が前年比プラス1.4%、生鮮食品・エネルギーを除くコアコアはプラス1.6%と、日銀の目標2%を下回っている。

財務省の対外・対内証券フローでは、5月17〜23日の週に海外勢が日本株を1兆804億円、日本中長期債を1兆3,460億円買い越しており、円安環境下での資金流入が継続している。

景気回復の芽は出ているが、インフレ圧力は限定的という日本独自の構図が続いている。

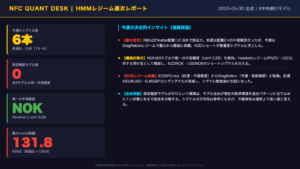

HMMレジーム診断:米国モデルが語る「異常の正体」

HMMレジーム診断の結果を解説する。

米国週次モデルは現在R0、つまり安定レジームを5週連続で維持しており、確率は100%だ。

重心距離も1.47と5週前の3.38から大幅に低下しており、モデルは「典型的な安定状態」と判定している。

しかしここに重要な注意点がある。

HMMの観測変数外の拡張指標を見ると、複数の極端な乖離が発生している。

最も深刻なのは石油製品供給量で、Zスコアが6.21という極めて高い値を示している。

ガソリン価格の前年比はZスコア3.38、エネルギー価格全体でも3.10と、現レジームの典型パターンから大幅に逸脱している。

雇用面でも長期失業者数がZスコア2.12、JOLTS採用件数が2.01と乖離が見られる。

一般にZスコアが3.0以上の指標はレジーム転換前に上昇する傾向があるとされているが、今週のデータ単独でレジーム転換を断定することはできない。

HMMモデルが「安定」を示す一方で、エネルギー・インフレ系の指標が「モデルの盲点」として機能している可能性があり、継続的な監視が必要だ。

来週の注目ポイント&市場含意

今週のデータから読める来週・来月の市場含意を、根拠の鎖の形式で整理する。

まず最大の注目イベントは6月6日の米雇用統計だ。

今週の新規失業保険申請が20.9万件と低水準を維持しており、雇用市場の底堅さが確認されれば、FRBの利下げ先送り観測がさらに強まる可能性がある。

6月3日には豪州のRBA政策会合が予定されており、トリム平均インフレが3.4%に上昇した今週のデータは、利下げ先送りの根拠となり得る。

根拠の鎖で整理すると、中東紛争によるガソリン前年比プラス28.4%というHMM異常シグナルが継続する場合、PCEデフレーターのプラス2.6%超過が続き、FRBの利下げ先送り観測が強化される。

一般に長期金利への上昇圧力と考えられるが、今週のデータ単独では断定できない。

円については、米日10年金利スプレッドが1.82%ポイントと大きく、東京CPIが1.4%と日銀の利上げを急ぐ根拠が薄い状況が続いており、円安圧力が継続する可能性がある。

主要リスクはエネルギー高騰のコアインフレへの波及だ。

カナダGDPのマイナス0.1%や豪州の季調雇用減少は、先行指標として注視が必要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。