本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-08 06:45)

📺 動画で詳細な解説を見る

今週のアルティメット・サマリー

今週の米国マクロ経済を一言で表すなら、「底堅い労働市場」と「エネルギー主導のインフレ圧力再燃」、そして「財務省口座急減による流動性還流」という三つの力が同時進行している週だった。

DOLの失業保険データでは、新規申請件数が20万件と前週比1万件増加したものの、4週移動平均は20万3250件まで低下しており、トレンドとしては改善方向にある。

継続受給件数も前年同期比で約11万件下回っており、労働市場の底堅さは維持されている。

一方でエネルギー市場では、WTI原油が1バレル105ドル38セントと前週比6ドル96セント急騰し、全米ガソリン小売価格も4ドル45セントと前週比33セント上昇した。

FRBのバランスシートでは、財務省一般口座が1040億ドル急減し、その資金が銀行準備預金に1140億ドル還流するという大規模な流動性移動が確認された。

それでは、各指標の詳細を順に見ていきましょう。

労働市場の現在地(DOL 新規失業保険申請)

5月2日週の新規失業保険申請件数(季節調整済み)は20万件と、前週の19万件から1万件増加した。

ただし、この数字を単週で評価するのは早計だ。

より重要なトレンド指標である4週移動平均は20万3250件と、前週比4500件低下しており、方向性としては改善を示している。

継続受給件数は176万6000件と前週比1万件減少し、前年同期の187万6000件を約11万件下回っている。

これは現在の労働市場が1年前よりも逼迫していることを示唆する。

州別では、ロードアイランドで輸送・倉庫業と宿泊・飲食業を中心に2037件の増加が見られた一方、ニューヨーク州では1万952件の大幅減少が確認された。

季節調整前の実数は18万968件で、季節要因が4.8%の減少を予想していたにもかかわらず実際は0.2%増加しており、季節調整後の数字が上振れした背景の一つとして考えられる。

総合すると、単週の増加はあるものの、4週移動平均の低下トレンドと継続受給の前年比大幅下振れを踏まえれば、労働市場は依然として底堅い状態にあると評価できる。

エネルギー需給の現在地(EIA 週間レポート)

5月1日週のEIA週間石油状況レポートで最も注目すべきは価格の急騰だ。

WTI原油は1バレル105ドル38セントと前週比6ドル96セント上昇し、前年同期比では実に45ドル71セントも高い水準にある。

全米平均ガソリン小売価格は1ガロン4ドル45セントと前週比33セント上昇し、前年比でも1ドル30セント高い。

在庫面では、商業原油在庫が457.2百万バレルと5年平均を1%上回っており、原油そのものの需給は比較的均衡している。

しかし問題はガソリンと留出油だ。

ガソリン在庫は219.8百万バレルと5年平均を4%下回り、留出油在庫は102.3百万バレルと5年平均を11%下回っている。

製油所稼働率は90.1%と高水準を維持しているが、製品在庫の補充が追いついていない状況が示唆される。

一方で需要面は底堅く、4週平均の製品供給量は20.3百万バレル/日と前年比2.6%増加している。

総合すると、原油価格の急騰とガソリン・留出油在庫の5年平均比下振れは、エネルギーを通じたインフレ圧力が高まっている可能性を示唆している。

FRB流動性の現在地(H.4.1 バランスシート)

FRBのH.4.1バランスシートで今週最大の動きは、財務省一般口座(TGA)の急減だ。

TGAは前週比1040億ドル減少して8628億ドルとなった。

この資金は銀行システムの準備預金に流れ込み、準備預金残高は前週比1140億ドル増加して3兆515億ドルとなっている。

これは財政支出の拡大が銀行システムへの流動性供給として機能したことを示唆する。

QTの進捗を確認すると、MBS保有残高は1兆9811億ドルと前年比1919億ドル減少しており、QTによる削減は継続している。

米国債保有は前週比84億ドル増加しているが、これは主にT-Billの増加によるものだ。

リバースレポ残高は3227億ドルと前年比1939億ドル減少しており、過剰流動性の吸収バッファが縮小傾向にあることは注目に値する。

ただし現時点では準備預金が3兆ドルを超えており、銀行システムの流動性が枯渇に向かっているとは言えない。

総合すると、TGA急減による準備預金への大量還流で短期的な流動性は改善しており、市場の流動性は当面余裕がある状態と評価できる。

クオンツ総括 — HMMレジームとの整合性と次週シナリオ

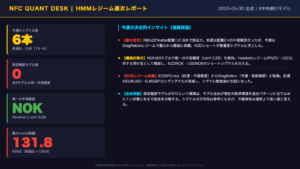

最後に、当ファンドのHMM(隠れマルコフモデル)による分析結果を導入し、今週の3指標を俯瞰する。

モデルは現在レジームをR3と判定しており、その確率は100.0%、5週連続で変化がない。

重心距離モメンタムは4.1548と前週比プラスマイナスゼロの横ばいで、レジーム内での安定推移を示している。

今週の3指標との整合性を確認すると、DOLの労働市場データはR3の安定成長シナリオと整合している。

継続受給の前年比大幅下振れと4週平均の低下トレンドは、雇用の底堅さを裏付けている。

FRBの流動性データも整合的だ。

TGA急減による準備預金への1140億ドルの還流は、短期的な金融市場の流動性を支持する方向に働いている。

一方で要注視なのがエネルギーだ。

WTI原油の前年比45ドル71セント高という水準は、CPI・PPIへの波及を通じてFRBの政策判断に影響を与える可能性がある。

これはR3の安定シナリオに対する潜在的なリスク要因として認識しておく必要がある。

次週のレジーム遷移確率はR3継続が99.6%と極めて高く、現時点でレジーム転換の兆候は確認されていない。

次週の最大の注目点はWTI原油価格の動向とCPI・PPIへの波及、そしてTGA残高の推移だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。