本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-08 21:49)

📺 動画で詳細な解説を見る

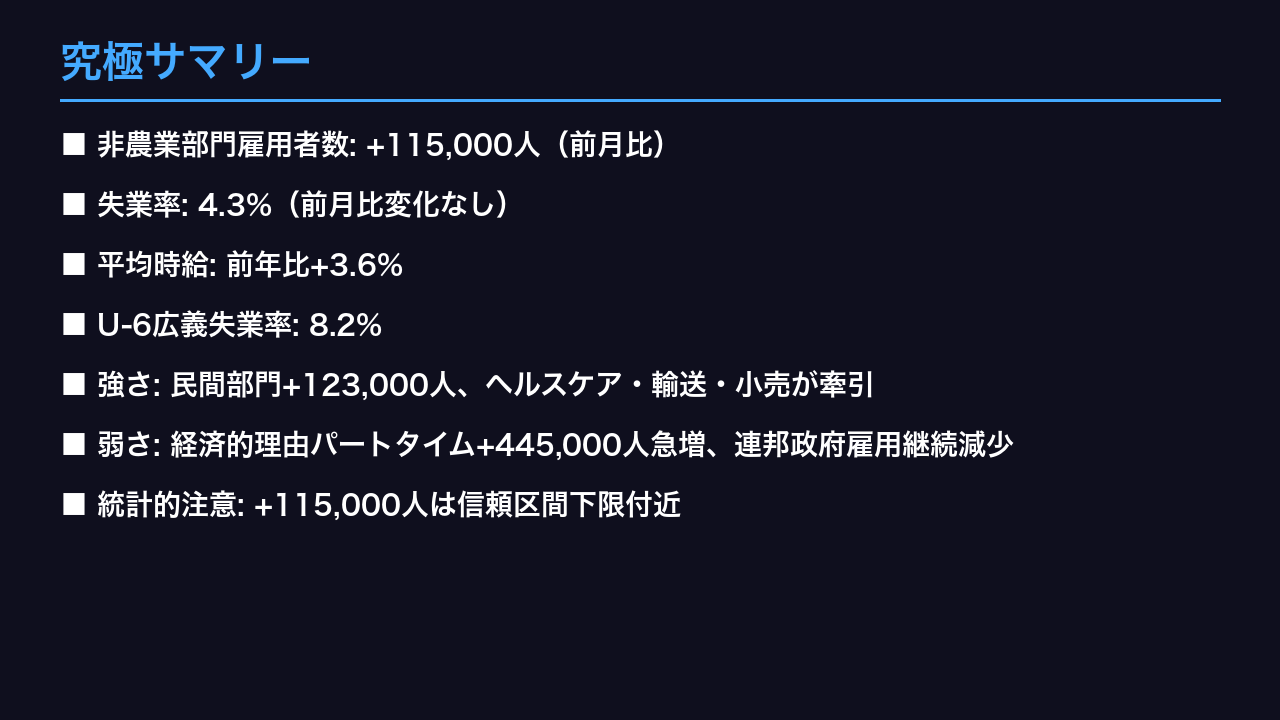

究極サマリー

最新の米雇用統計、2026年4月分の深掘り分析を始める。

BLSが5月8日に発表したデータの最重要事項を1枚に凝縮した。

非農業部門雇用者数は前月比プラス11万5千人。

失業率は4.3%で前月から変化なし。

平均時給は前年比プラス3.6%と適温水準を維持した。

総合評価として、この雇用統計は「強さと弱さが共存する二面性」を持つ。

強さの面では、民間部門が12万3千人増と自律的な底堅さを示した。

弱さの面では、経済的理由によるパートタイム就業者が44万5千人も急増し、連邦政府雇用の削減も続いている。

そして統計的に重要な点として、プラス11万5千人という数字は、この調査の信頼区間であるプラスマイナス12万2千人の下限付近に位置しており、単月のデータから強弱を断定することには慎重であるべきだ。

市場への含意としては、FRBが利下げを急ぐ根拠も、据え置きを続ける根拠も、どちらも今回のデータから読み取れる状況であり、ドル円は方向感が出にくい局面が続く可能性がある。

雇用の内訳分析

雇用の内訳を詳しく見ていく。

プラス11万5千人というヘッドラインの中身を分解すると、雇用市場の構造がより鮮明に見えてくる。

最大の牽引役はヘルスケアと社会支援で、合計5万4千人の増加。

これは過去12か月の月平均3万2千人を大きく上回るペースだ。

次いで輸送・倉庫がプラス3万人。

ただしこの内訳を見ると、宅配・メッセンジャーが3万8千人増と大半を占めており、輸送・倉庫全体としては2025年2月のピークから累計10万5千人の減少が続いている点は留意が必要だ。

小売業もプラス2万2千人と堅調だった。

一方で減少が目立つのは情報セクターで、マイナス1万3千人。

2022年11月のピークからの累計減少は34万2千人、率にして11%に達する。

金融活動もマイナス1万1千人と軟調が続く。

そして連邦政府雇用はマイナス9千人で、2024年10月のピークからの累計減少は34万8千人、率にして11.5%となった。

民間部門が12万3千人増と自律的な底堅さを示す一方、政府部門と一部のサービスセクターが重しになっている構図だ。

労働の質的変化

ヘッドラインの数字では見えにくい、労働市場の「質的な変化」を深掘りする。

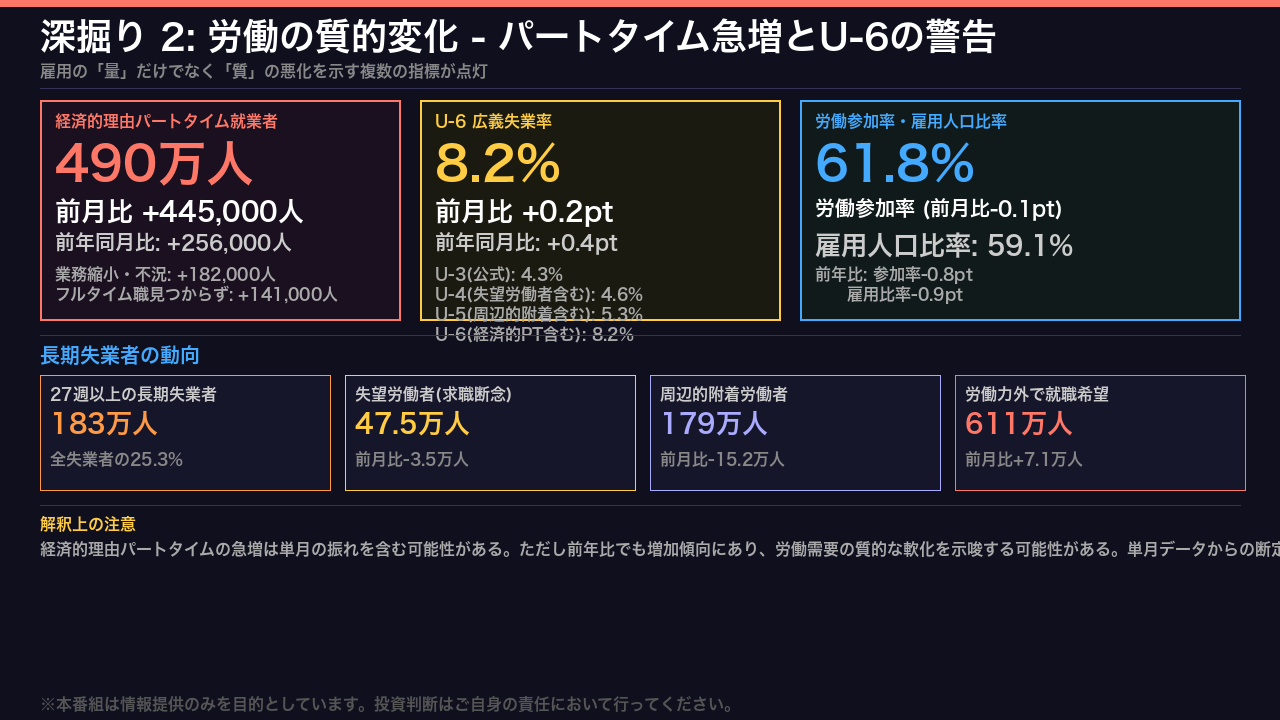

最も注目すべきは、経済的理由によるパートタイム就業者の急増だ。

4月は前月比44万5千人増の490万人に達した。

これは「フルタイムで働きたいのに、業務縮小や不況のためパートタイムしか得られない」人々の数だ。

前年同月比でも25万6千人増加しており、単月の振れだけとは言い切れない傾向がある。

ただし単月データからの断定は慎重であるべきだ。

次に広義の失業率であるU-6を見ると、8.2%と前月比0.2ポイント上昇した。

公式失業率のU-3が4.3%であるのに対し、失望労働者や経済的理由のパートタイムを含めると8.2%という数字は、労働市場の余剰がまだ相当程度存在することを示唆している。

労働参加率は61.8%と前月比0.1ポイント低下し、前年比でも0.8ポイント低下している。

長期失業者は183万人で全失業者の25.3%を占め、高止まりが続く。

これらの指標を総合すると、雇用の「量」は維持されているが、「質」の面では軟化の兆候が複数見られる状況だ。

賃金と労働時間

賃金と労働時間の動向を確認する。

FRBがインフレ圧力を測る上で最も重視する指標の一つだ。

民間部門の平均時給は前月比6セント増の37ドル41セント。

前月比プラス0.2%、前年比プラス3.6%となった。

前月の3.5%からわずかに加速しているが、過熱感のある水準ではなく、いわゆる「適温」の範囲内と評価できる。

生産・非管理職の平均時給は前月比11セント増の32ドル23セントで、前月比プラス0.3%とやや高めだった。

産業別に見ると、情報セクターが54ドル83セントと最も高く、次いで金融活動が48ドル99セント。

一方でレジャー・ホスピタリティは23ドル56セントと低水準が続く。

平均週労働時間は34.3時間と前月比0.1時間増加した。

製造業の残業時間は3.0時間で変化なし。

集計週間労働時間指数は116.6と前月比0.3%増加しており、労働投入量全体としては若干の改善を示している。

賃金の前年比3.6%という水準は、FRBの2%インフレ目標と整合的な賃金上昇ペースとしては依然やや高めだが、急加速しているわけでもない。

この「適温」な賃金環境は、FRBにとって利下げを急ぐ必要性を高めるものではない。

3か月トレンド分析

月次の振れを除いた「真のトレンド」を確認するために、3か月平均と改定値の動向を深掘りする。

4月の3か月平均は4万8千人。

前月の6万3千人から明確に鈍化した。

この数字は、雇用市場が緩やかな減速トレンドにあることを示唆している。

月次データを見ると、2月がマイナス15万6千人という大幅な落ち込みの後、3月がプラス18万5千人と大きく反発し、4月がプラス11万5千人と落ち着いた。

この激しい振れは、月次データ単独での判断を難しくしている。

改定値についても確認しておく。

今回の発表で2月分は2万3千人の下方修正、3月分は7千人の上方修正となり、2か月合計でマイナス1万6千人の下方修正となった。

これは過去の雇用が実際には若干弱かったことを意味する。

拡散指数は53.8と、前月の56.8から低下したが、50を上回っており、雇用増加業種が減少業種を上回る状態は維持されている。

総合すると、雇用市場は崩壊しているわけではないが、明確な減速トレンドにある。

この3か月平均4万8千人という水準は、労働市場が「冷却中」であることを示している。

政策・市場への含意

最後に、今回のデータが示す事実から導かれる論理的な含意を整理する。

FRBの金融政策への含意から見ていこう。

利下げを急ぐ必要がないという根拠としては、民間部門が12万3千人増と雇用市場が崩壊していないこと、賃金が前年比3.6%とインフレ圧力が完全に消えていないこと、失業率4.3%が歴史的に見て低水準であることが挙げられる。

一方で利下げを検討すべき根拠としては、3か月平均が4万8千人と明確な鈍化トレンドにあること、経済的理由のパートタイムが490万人に急増していること、広義の失業率U-6が8.2%と高止まりしていることが挙げられる。

市場への含意を「根拠の鎖」で整理すると、米国債については、プラス11万5千人・賃金プラス3.6%という事実がFRBの利下げを急ぐ必要性を低下させ、長期金利の急低下は起きにくいという方向性を示唆する。

ドル円については、利下げ先送り観測が日米金利差の縮小ペースを鈍化させ、ドル高円安方向の圧力が残る可能性がある。

ただし一般にこのような状況ではドルが底堅く推移すると考えられているが、今回のデータ単独では断定できない。

米国株については、雇用の底堅さというポジティブ面と鈍化トレンドというネガティブ面が混在しており、方向感が出にくい局面が続く可能性がある。

総合すると、米国経済は「ソフトランディング継続中だが着地点はまだ見えない」状態にある。

FRBは引き続き「データ次第」の姿勢を維持しやすく、次回FOMC以降も利下げを急ぐ根拠は乏しいと言えるだろう。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。