本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-15 06:43)

📺 動画で詳細な解説を見る

今週のアルティメット・サマリー

5月14日、今週の米国マクロ3大指標が出揃った。

一言で表すなら、「強さとリスクが同居する複雑な局面」だ。

労働市場は新規失業保険申請が21万1千件と前週比で増加したものの、4週移動平均は20万3750件と歴史的に見て低水準を維持しており、底堅さは損なわれていない。

エネルギー市場では、WTI原油が1バレル98.87ドル、全国平均ガソリン小売価格が1ガロン4.50ドルと、前年比でそれぞれ36.50ドル高、1.38ドル高という水準にある。

消費者の実質購買力を侵食するインフレ圧力は依然として高い。

一方、FRBのバランスシートを見ると、銀行システムの準備預金は3.1兆ドルと潤沢で、金融市場の流動性が急激に枯渇するリスクは現時点では限定的と判断できる。

それでは、各指標の詳細を順に見ていきましょう。

労働市場の現在地(DOL 新規失業保険申請)

5月9日週の新規失業保険申請件数(季節調整済)は21万1千件と、前週の19万9千件から1万2千件増加した。

ただし前週分は当初の20万件から19万9千件へ下方修正されており、数字の解釈には注意が必要だ。

重要なのは4週移動平均で、20万3750件と依然として歴史的に見て低い水準にある。

継続受給件数は178万2千件と前週比2万4千件増加したが、4週移動平均は178万1千件と前年同期の187万6千件を大幅に下回っており、一度失業した人が再就職しやすい環境が続いていることを示唆する。

州別では、ミシガン州で製造業の管理部門でのレイオフを背景に1,696件の増加が報告された点が注目される。

季節調整前の実績値は前週比5.7%増加したが、季節的要因として0.1%増が見込まれていたことを踏まえると、季節性を超えた増加が一部あった可能性はある。

ただし単月・単週のデータから構造的なトレンドを断定することは適切ではない。

総合的に見て、労働市場は底堅さを維持していると評価できる。

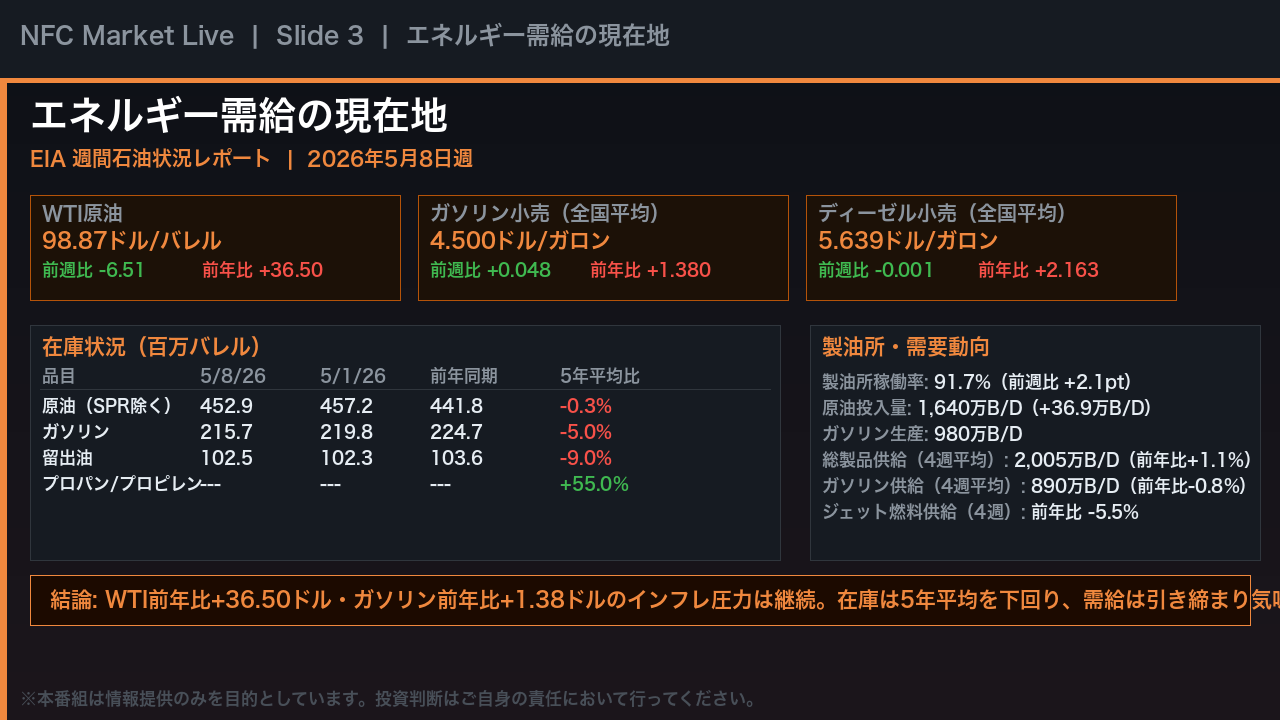

エネルギー需給の現在地(EIA 週間レポート)

5月8日週のEIA週間石油状況レポートを見ていく。

価格面では、WTI原油が1バレル98.87ドルと前週比6.51ドル下落したが、前年同期比では36.50ドル高という水準にある。

全国平均ガソリン小売価格は1ガロン4.500ドルと前年比1.38ドル高、ディーゼルは5.639ドルと前年比2.163ドル高だ。

在庫面では、商業原油在庫が前週比4.3百万バレル減少し452.9百万バレルとなり、5年平均を0.3%下回った。

ガソリン在庫も4.1百万バレル減少し、5年平均比5%低水準にある。

一方、製油所稼働率は91.7%と前週から2.1ポイント上昇し、生産能力はフル稼働に近い状態だ。

需要面では、4週平均の総製品供給量が前年比1.1%増と底堅い一方、ガソリン供給は前年比0.8%減、ジェット燃料は5.5%減と、消費者の節約行動や航空需要の変化を示唆する可能性がある。

エネルギーを通じたインフレ圧力は、前年比で見ると依然として高水準にあり、消費者の実質購買力への影響が続いていると評価できる。

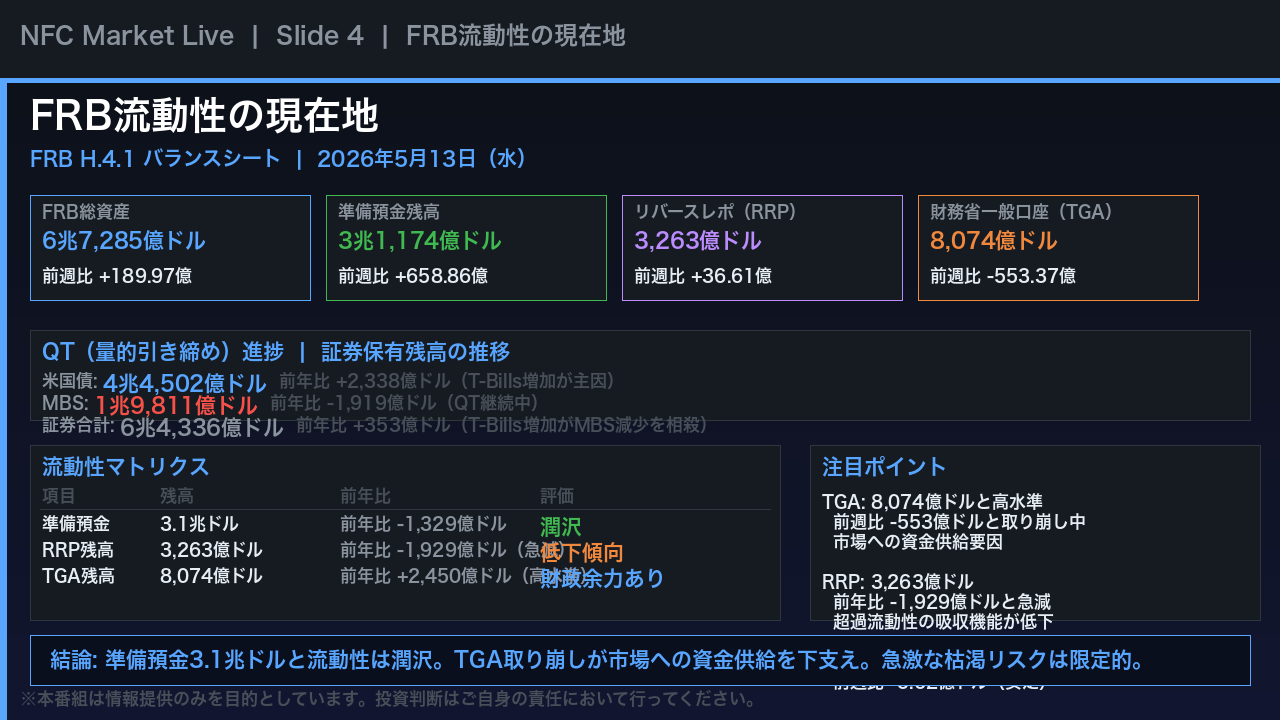

FRB流動性の現在地(H.4.1 バランスシート)

5月13日水曜日時点のFRBバランスシートを見ていく。

FRB総資産は6兆7,285億ドルと前週比約190億ドル増加した。

QTの進捗を確認すると、MBS保有残高は1兆9,811億ドルと前年比1,919億ドル減少しており、量的引き締めは継続中だ。

一方、米国債は短期T-Billsの増加を主因に前年比2,338億ドル増加しており、証券保有合計では前年比でほぼ横ばいとなっている。

流動性の観点では、銀行システムの準備預金残高が3兆1,174億ドルと前週比658億ドル増加し、依然として潤沢な水準にある。

リバースレポ残高は3,263億ドルと前年比で約1,929億ドル急減しており、超過流動性の吸収機能が低下していることを示唆する。

財務省一般口座(TGA)は8,074億ドルと高水準を維持しつつも、前週比553億ドルの取り崩しが進んでおり、これが市場への資金供給を下支えする要因となっている。

総合的に見て、市場の流動性は急激な枯渇に向かっているとは言えず、現時点では余裕のある状態と評価できる。

クオンツ総括:HMMレジームとの整合性と次週シナリオ

最後に、当ファンドのHMM(隠れマルコフモデル)による分析で今週の全体像を総括する。

モデルは現在、R3レジームを確率100%で判定しており、5月1日のR0からR3へのシフト以降、4週連続で安定継続中だ。

重心距離は2.9335と前週から変化なく、横ばい安定を示している。

次週のR3継続確率は99.6%と極めて高い。

ただし、HMMの観測変数外の拡張指標に注目すると、いくつかの重要なアノマリーが浮かび上がる。

最も乖離が大きいのはTGA残高で、Z=4.91と現在のR3の典型パターンから大幅に逸脱している。

これは財政余力が異例の高水準にあることを示し、将来の国債増発リスクを示唆する可能性がある。

次いでJOLTS採用率がZ=4.85と大幅に低く、採用意欲の構造的な軟化を示唆する。

労働参加率もZ=4.38と低水準で、表面的な失業保険申請の底堅さとは異なる労働市場の構造的弱さを示唆している。

コアCPIはZ=3.12と高く、FRBの目標2%を上回る粘着的インフレが継続中だ。

今週の3指標との整合性を見ると、底堅い失業保険申請と潤沢な準備預金はR3と整合しているが、JOLTS採用率の大幅乖離は次のレジームへの移行シグナルとして継続的な監視が必要だ。

次週は労働市場・インフレ・財政動向を引き続き注視したい。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。