本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-15 00:29)

📺 動画で詳細な解説を見る

The Ultimate Summary:据え置きの真意とスタンスの力学

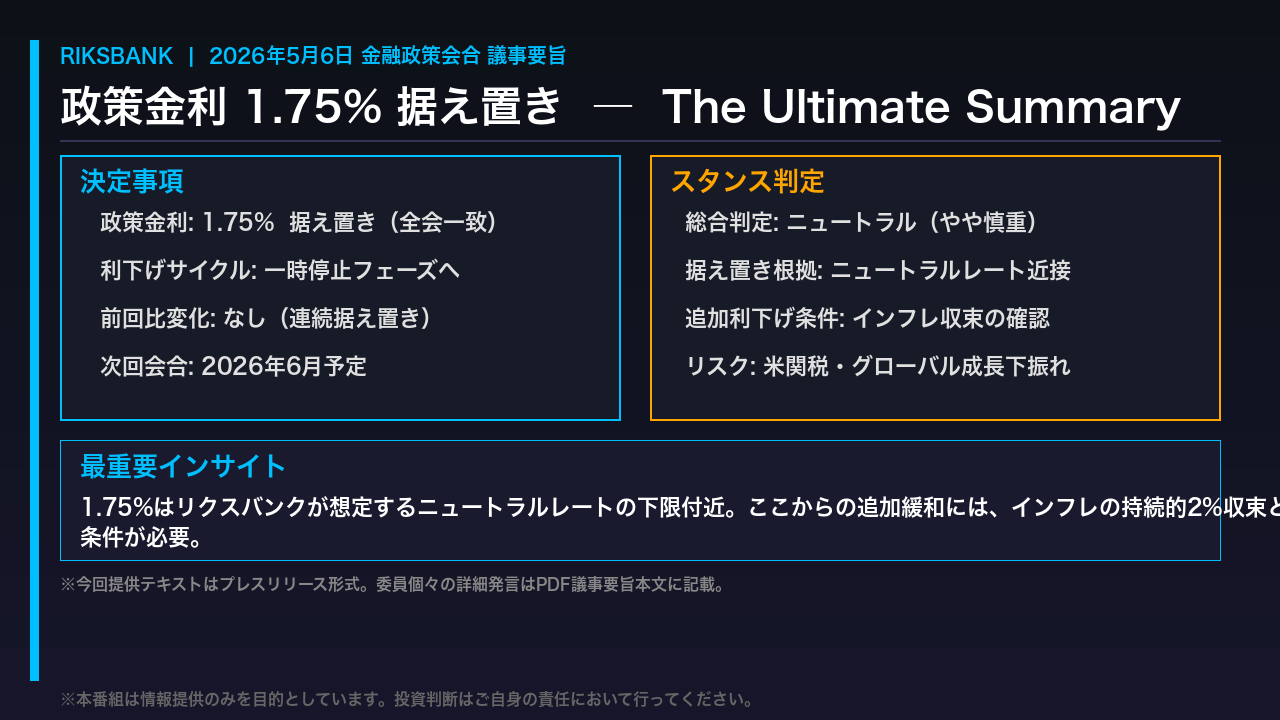

2026年5月13日、リクスバンクは5月6日開催の金融政策会合の議事要旨を公表した。

執行委員会は政策金利を1.75%に全会一致で据え置くことを決定している。

今回の最大のポイントは、据え置きという結果そのものよりも、その背景にある政策判断の構造だ。

リクスバンクは2024年以降、4.0%から1.75%まで積極的な利下げサイクルを実施してきた。

しかし現在の1.75%という水準は、リクスバンク自身が示すニュートラルレートの推計レンジに近接しており、ここからの追加緩和には、インフレの持続的な2%収束と成長の明確な下振れという、より厳格な条件が求められる局面に入ったと判断できる。

スタンスの総合判定はニュートラル、やや慎重寄りだ。

なお、今回提供されたテキストはプレスリリース形式であり、委員個々の詳細な発言内容や論拠については、PDF形式の議事要旨本文に記載されている点に留意が必要だ。

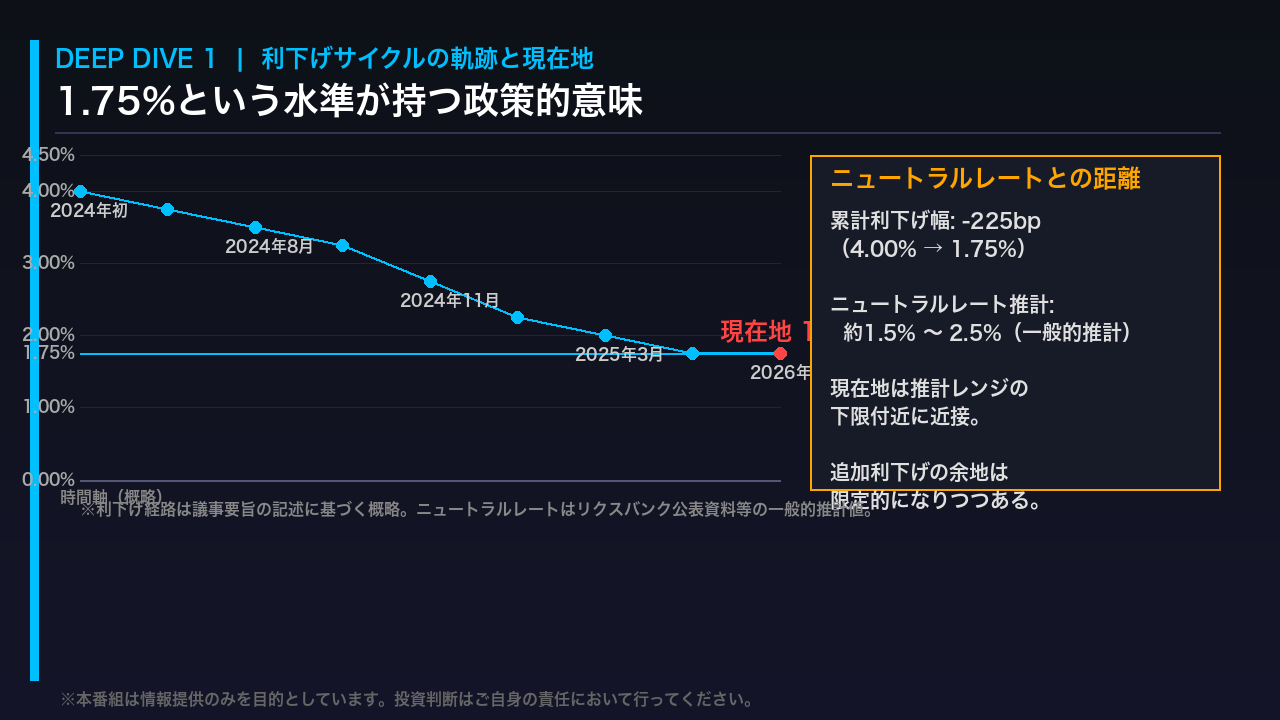

利下げサイクルの軌跡と現在地:1.75%の意味

リクスバンクの利下げサイクルの全体像を整理する。

リクスバンクは2024年初頭の4.00%から、段階的な利下げを実施し、2025年にかけて1.75%まで累計225ベーシスポイントの引き下げを行った。

この積極的な緩和サイクルは、インフレの急速な鈍化と成長の下振れリスクへの対応として実施されたものだ。

問題は現在地だ。

1.75%という水準は、リクスバンクが参照するニュートラルレートの推計レンジ、一般的には約1.5%から2.5%とされるが、その下限付近に近接している。

ニュートラルレートとは、経済を加速も減速もさせない理論上の均衡金利であり、現在の政策金利がこの水準に近いということは、金融政策がもはや「積極的な緩和」ではなく「ほぼ中立」の領域に入りつつあることを意味する。

したがって、ここからさらに利下げを行うためには、インフレが持続的に2%目標に収束しているという確認と、成長の明確な下振れという、より強い根拠が必要になる。

利下げサイクルの「自動運転」フェーズは終わり、データ依存の慎重な判断フェーズへと移行したと見るのが妥当だ。

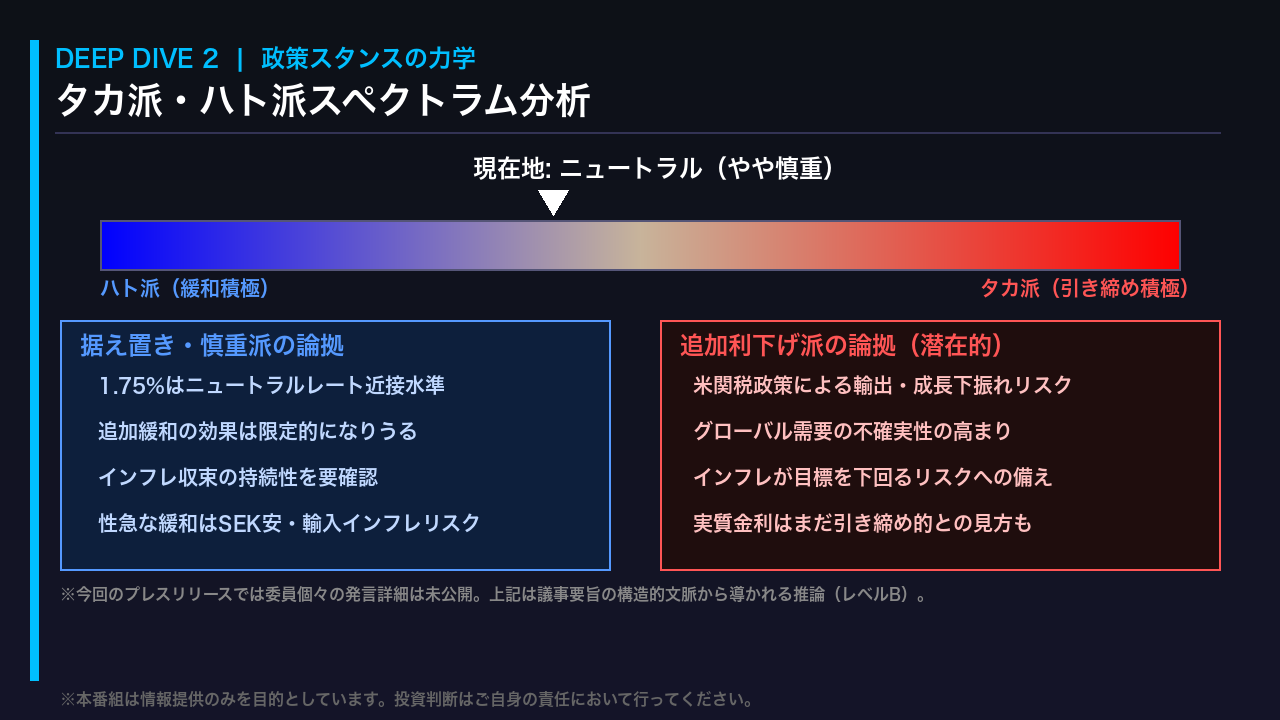

政策スタンスの力学:タカ派・ハト派スペクトラム分析

今回の議事要旨から読み取れる政策スタンスの力学を整理する。

まず確認できる事実として、執行委員会は全会一致で1.75%の据え置きを決定した。

全会一致という結果は、少なくとも現時点では政策変更を急ぐべきではないというコンセンサスが委員間に存在することを示唆する。

スペクトラムで表現するなら、現在のリクスバンクはニュートラルからやや慎重寄りの位置にある。

据え置きを支持する論拠としては、1.75%という水準がニュートラルレートの推計レンジに近接しており、追加緩和の効果が限定的になりうること、そしてインフレ収束の持続性をさらに確認する必要があることが挙げられる。

一方、将来的な追加利下げを支持しうる論拠としては、米国の関税政策に起因するグローバルな成長下振れリスクや、輸出依存度の高いスウェーデン経済への影響が考えられる。

ただし、これらの詳細な議論の内容については、今回提供されたプレスリリース形式のテキストからは確認できず、PDF形式の議事要旨本文に記載されている。

現時点での判断は、データ次第でどちらにも動きうる、真の意味でのデータ依存スタンスだ。

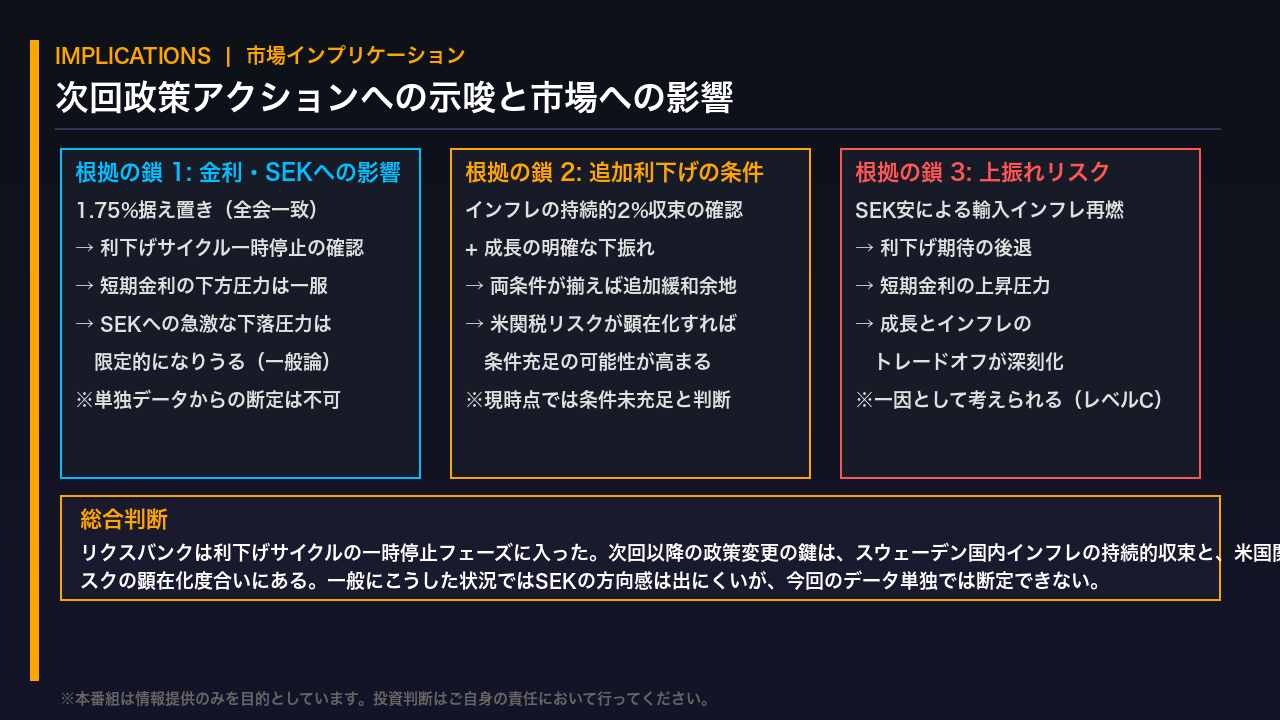

次回政策アクションへの示唆と市場インプリケーション

最後に、今回の議事要旨から導かれる市場インプリケーションを、根拠の鎖の形式で整理する。

第一の鎖として、1.75%の全会一致での据え置きという事実は、利下げサイクルの一時停止を確認するものであり、これは一般に短期金利の下方圧力の一服と、SEKへの急激な下落圧力の限定化につながりうる。

ただし、これは一般論であり、今回のデータ単独からの断定はできない。

第二の鎖として、追加利下げが実現するシナリオは、インフレの持続的な2%収束と成長の明確な下振れという二重条件の充足が前提となる。

米国の関税政策に起因するグローバルな成長リスクが顕在化すれば、この条件が充足される可能性が高まる。

第三の鎖として、上振れリスクも存在する。

SEK安が輸入インフレを再燃させた場合、利下げ期待が後退し、成長とインフレのトレードオフが深刻化するシナリオだ。

これは一因として考えられるレベルCの推論だ。

総合すると、リクスバンクは真の意味でのデータ依存フェーズに入っており、次回以降の政策変更の鍵はスウェーデン国内のインフレデータと、米国関税政策の影響の顕在化度合いにある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。