本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-14 23:07)

📺 動画で詳細な解説を見る

総合評価:戦争の影に揺れる世界経済

IMFが最新の世界経済見通しを発表した。

チーフエコノミストのグランシャ氏は冒頭、「昨年末は民間セクターの適応力が発揮され、上向きの勢いがあった」と述べた上で、「中東の戦争がその勢いを止めた」と明言した。

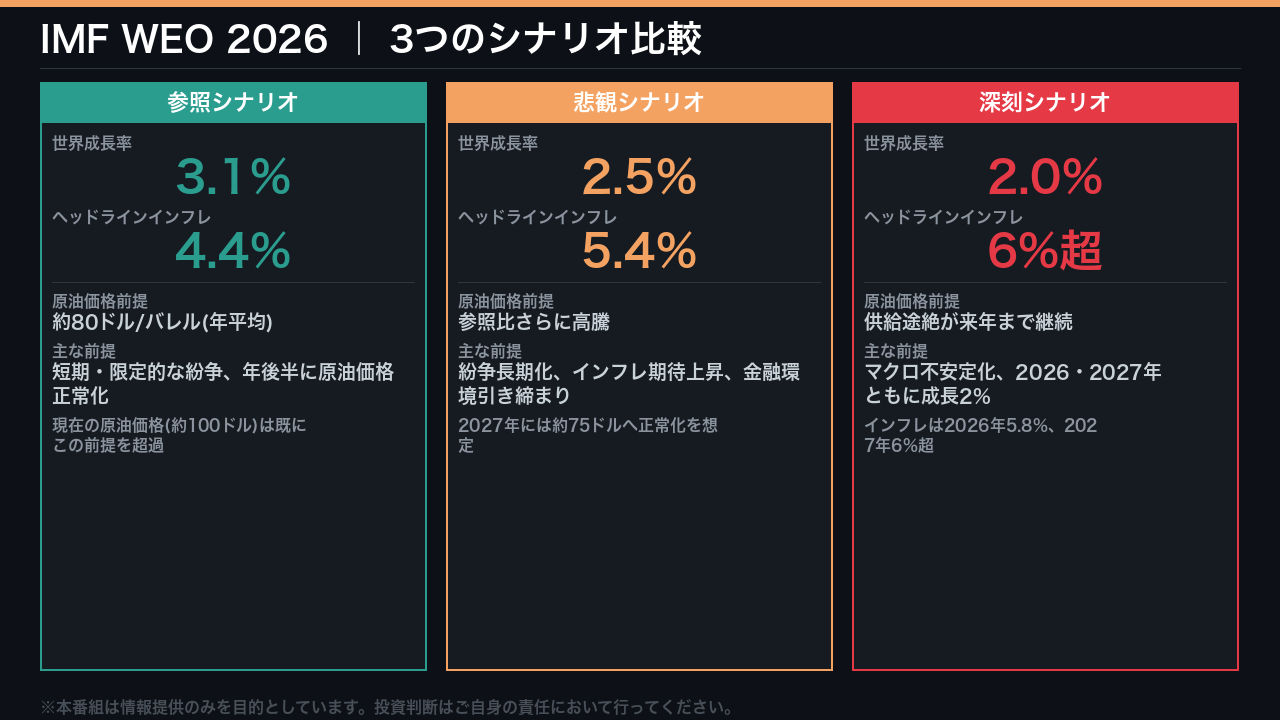

2026年の世界成長率は3.1%に下方修正、ヘッドラインインフレは4.4%に上昇する見通しだ。

ただし評価はフラットに行う必要がある。

ポジティブ面として、民間需要の底堅さ、新興国の政策フレームワーク改善によるレジリエンス、そして1970年代比で大幅に低下した石油依存度が挙げられる。

一方、現在の原油価格は既に参照シナリオの前提である80ドルを超え約100ドルに達しており、解決が遅れるほど下方シナリオへの接近が示唆される。

3つのシナリオ:数字の全体像

IMFは今回、単一の基本シナリオではなく、参照・悲観・深刻の3つのシナリオを提示した。

参照シナリオの核心的前提は、原油価格の年平均が約80ドルという点だ。

グランシャ氏は「現在の原油価格は約100ドルに達しており、参照シナリオの前提を既に超えている」と認めつつも、「年後半に解決が見つかれば正常化は可能」と述べた。

悲観シナリオでは成長2.5%、インフレ5.4%。

深刻シナリオでは2026・2027年ともに成長2%、インフレは2026年5.8%、2027年6%超に達する。

グランシャ氏は「毎日、解決のない日が過ぎるごとに、参照シナリオから遠ざかっている」と明言しており、シナリオの重心は下方に傾いていると示唆される。

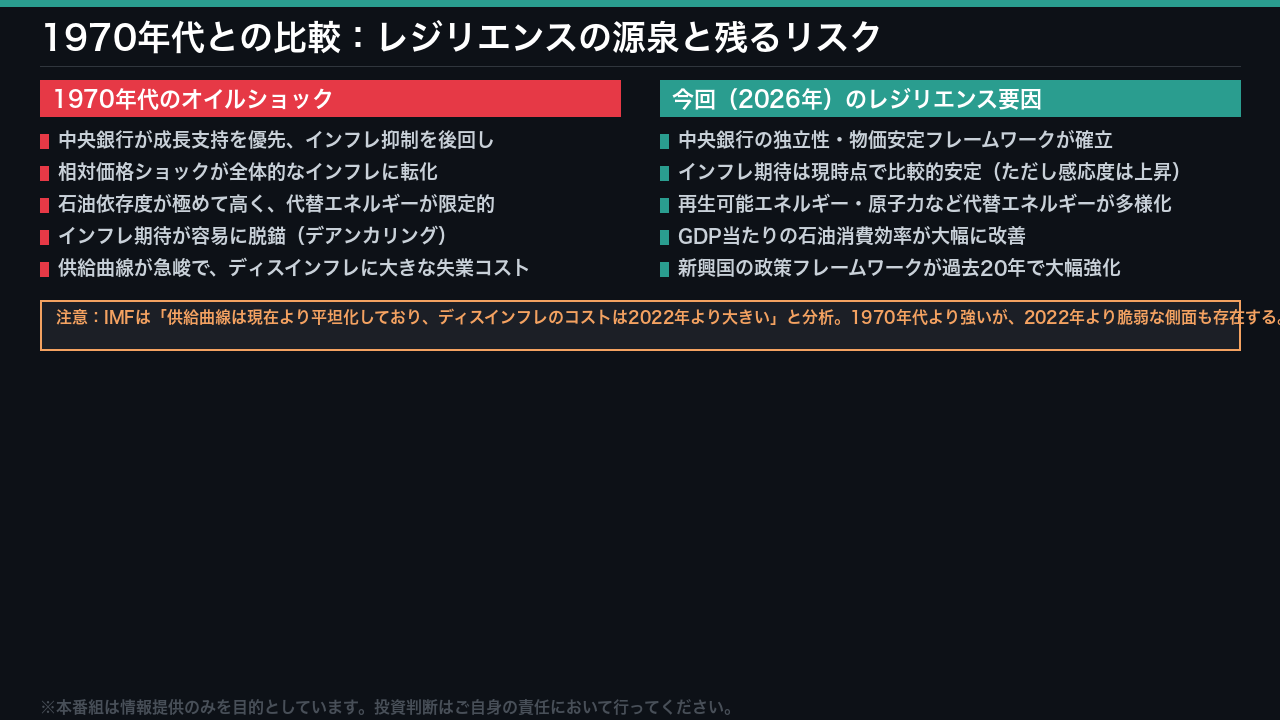

レジリエンスの源泉:1970年代との決定的な違い

グランシャ氏は1970年代との比較を2つの軸で整理した。

第一のレジリエンス要因は石油依存度の低下だ。

再生可能エネルギー・原子力など代替エネルギーが多様化し、GDPあたりの石油消費効率も大幅に改善している。

第二は中央銀行の政策フレームワークだ。

1970年代は成長支持を優先した結果、相対価格ショックが全体的なインフレに転化した。

今日の中央銀行は独立性と物価安定フレームワークを確立しており、インフレ期待は現時点で比較的安定している。

ただし重要な留保がある。

IMFの分析によれば、供給曲線は現在より平坦化しており、中央銀行がディスインフレを実現しようとする際の失業コストは2022年より大きくなっているという。

1970年代より強いが、2022年より脆弱な側面も存在するという複雑な構図だ。

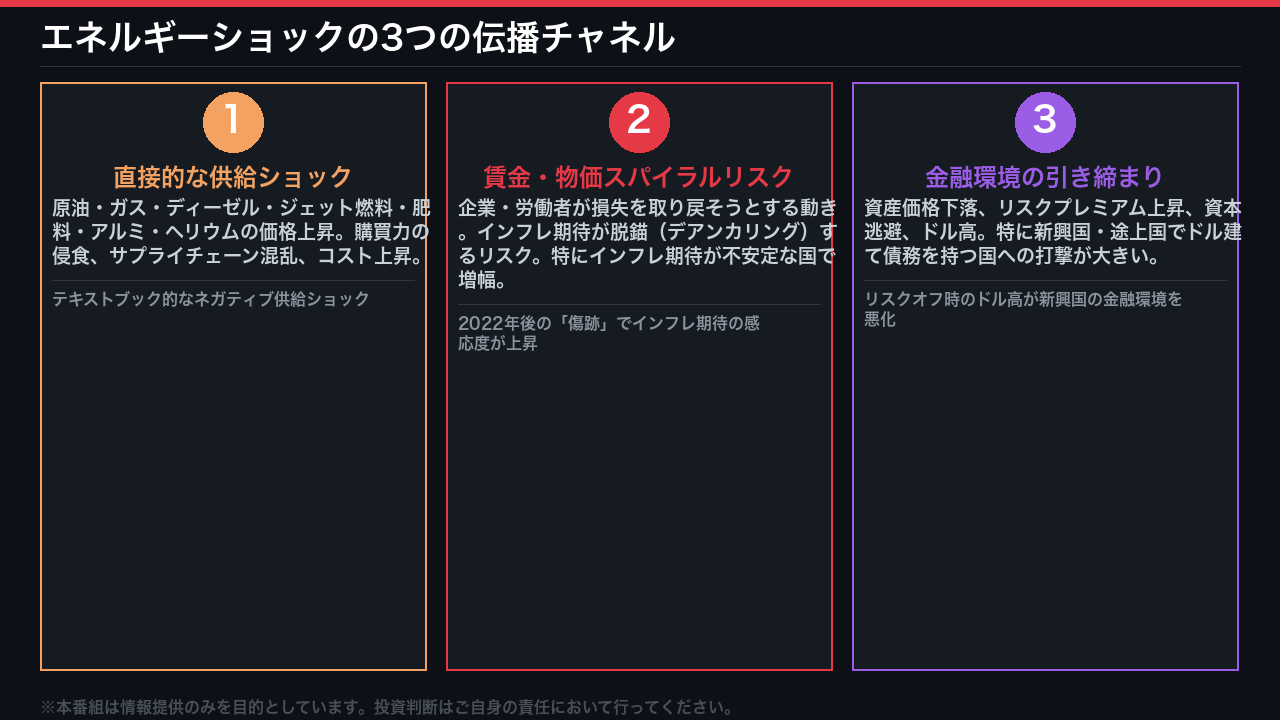

3つの伝播チャネル:ショックはどう波及するか

グランシャ氏はエネルギーショックの波及経路を3つのチャネルで整理した。

第一は直接的な供給ショックだ。

原油・ガスに加え、ディーゼル・ジェット燃料・肥料・アルミニウム・ヘリウムの価格も上昇しており、購買力の侵食とサプライチェーン混乱をもたらす。

第二は賃金・物価スパイラルのリスクだ。

企業と労働者が損失を取り戻そうとする動きが、インフレ期待の脱錨を引き起こす可能性がある。

2022年の経験が「傷跡」として残り、インフレ期待の感応度が高まっている点は重要な留意点だ。

第三は金融環境の引き締まりだ。

リスクオフ局面でのドル高は、ドル建て債務を抱える新興国・途上国の金融環境を直撃する。

グランシャ氏は「これは既に控えめながらも進行中のドル高として観察されている」と述べた。

政策対応の処方箋:中央銀行と財政の役割

グランシャ氏は政策対応を3層に整理した。

中央銀行については、「これはネガティブな供給ショックであり、どの中央銀行も単独でグローバルなエネルギー価格に影響を与えることはできない」と前置きした上で、インフレ期待が安定している間は「待機・観察」が可能と述べた。

FRB・ECB・日銀・英中銀について即時利上げは不要と明示しつつも、賃金・物価スパイラルや期待脱錨の兆候が出れば即座に行動する準備が必要と強調した。

財政については、価格上限・補助金は歪みを生み撤廃が困難で高コストと批判し、的を絞った一時的措置のみを許容した。

そして深刻シナリオ時には、金融・財政政策が経済支持へのピボットを準備すべきと述べた。

最終的な最善策として「ホルムズ海峡の迅速な再開と敵対行為の停止」を明言した。

主要国・地域別の影響:分散する明暗

今回のショックは国・地域によって明暗が大きく分かれる。

最も大きな下方修正を受けたのはサウジアラビアで、1.4ポイントの引き下げとなった。

石油GDPが3ポイント超の下方修正を受けており、紛争による生産混乱が主因だ。

英国は0.5ポイントの引き下げで成長率0.8%。

ガス依存度の高さと昨年後半の弱さのキャリーオーバーが重なった。

一方、ブラジルとメキシコは上方修正を受けた。

ブラジルは純エネルギー輸出国として交易条件が改善し、再生可能エネルギー比率の高さも緩衝材となっている。

中国は0.1ポイントの小幅下方修正にとどまり4.4%を維持。

IEPA関税撤廃と追加財政支援が下支えとなった。

ただし内需の弱さという構造的課題は残存しており、成長率は2027年に4.0%へ低下する見通しだ。

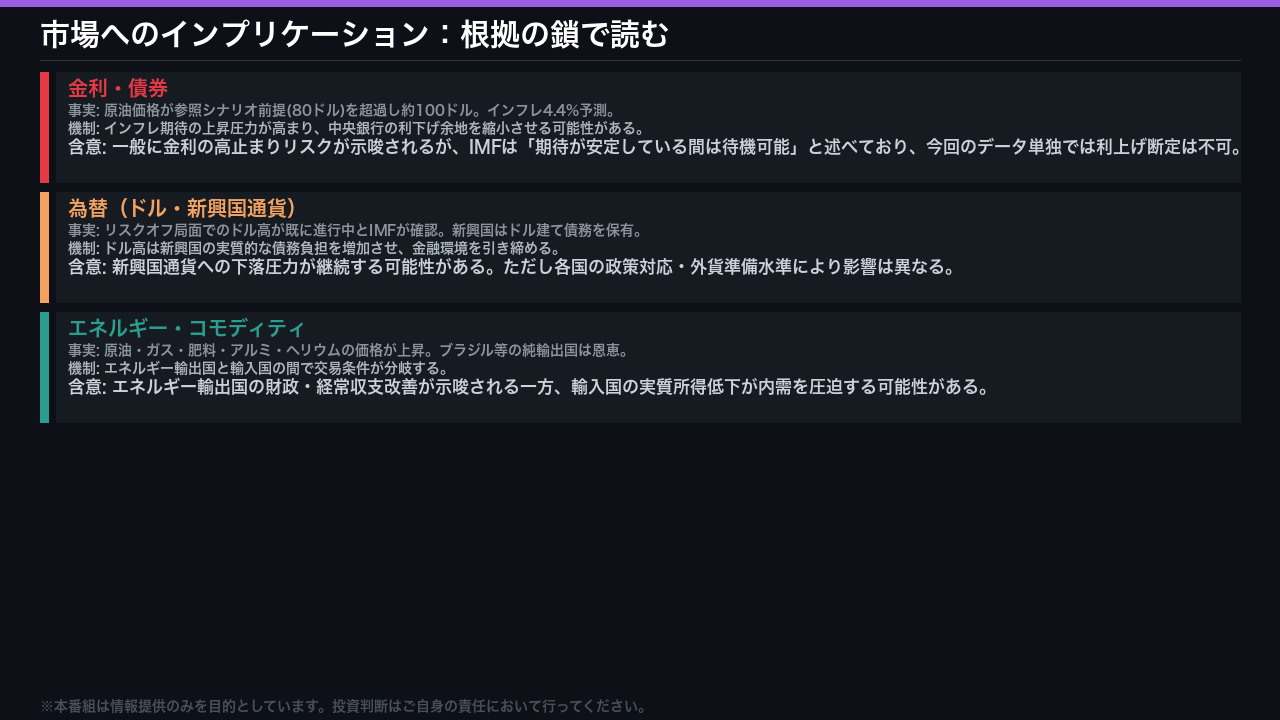

市場へのインプリケーション:根拠の鎖で読む

最後に市場への含意を根拠の鎖で整理する。

金利については、原油価格が参照シナリオ前提の80ドルを超え約100ドルに達し、インフレ4.4%が予測されている。

これはインフレ期待への上昇圧力を通じて中央銀行の利下げ余地を縮小させる可能性がある。

一般に金利の高止まりリスクが示唆されるが、IMFは「期待が安定している間は待機可能」と述べており、今回のデータ単独での利上げ断定は不可だ。

為替については、リスクオフ局面でのドル高が既に進行中とIMFが確認しており、ドル建て債務を抱える新興国通貨への下落圧力が継続する可能性がある。

コモディティについては、エネルギー輸出国と輸入国の間で交易条件が分岐し、輸出国の財政改善と輸入国の実質所得低下という対照的な影響が示唆される。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。