本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-13 22:24)

📺 動画で詳細な解説を見る

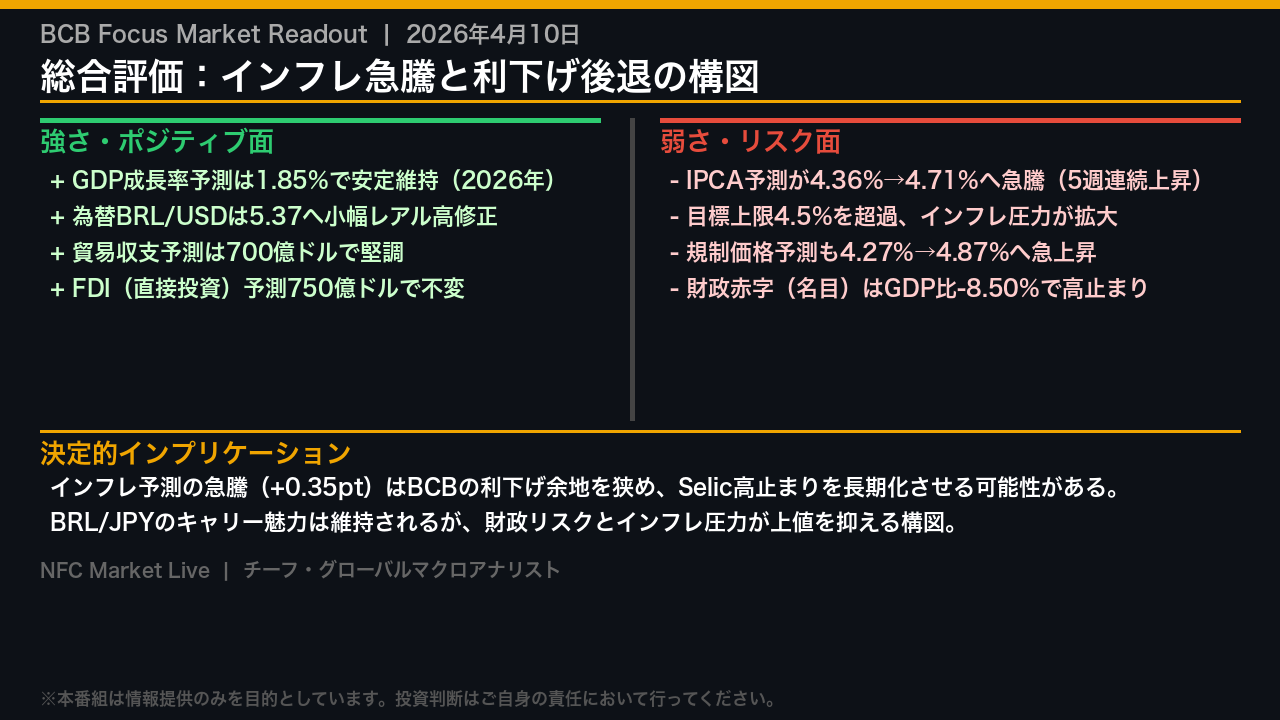

総合評価:インフレ急騰と利下げ後退の構図

2026年4月10日付のBCB Focus Market Readoutを総括する。

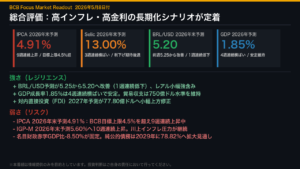

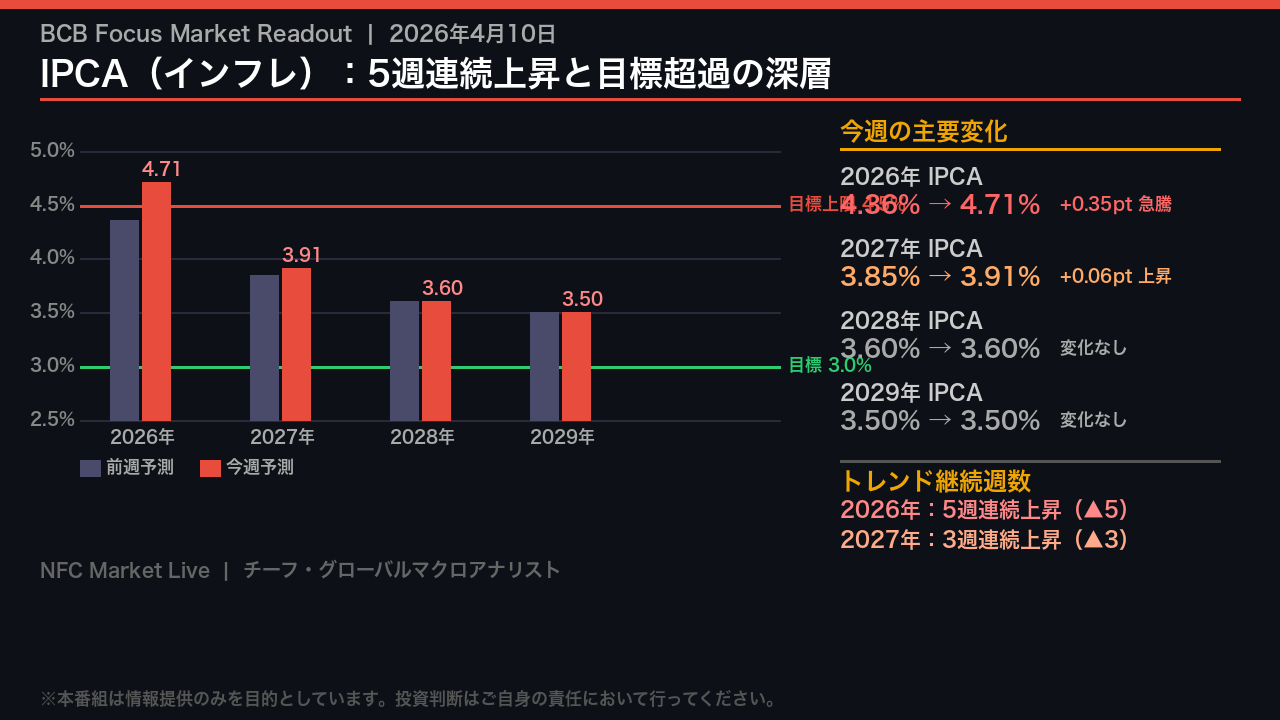

今週最大のシグナルは、2026年のIPCA(消費者物価指数)予測が前週の4.36%から4.71%へ、わずか1週間で0.35ポイント急騰したことだ。

これは5週連続の上昇トレンドであり、BCBのインフレ目標上限である4.5%を明確に超えた。

一方でポジティブな側面も存在する。

GDP成長率予測は1.85%で安定を維持し、為替は小幅なレアル高方向へ修正された。

貿易収支・FDIも堅調な水準を保っている。

強さと弱さが混在する中で、インフレの急騰がこのレポートの核心的なシグナルであることは間違いない。

IPCA(インフレ):5週連続上昇と目標超過の深層

IPCAの詳細を掘り下げる。

2026年の年末インフレ予測は前週の4.36%から4.71%へ、0.35ポイントの急騰を記録した。

これは5週連続の上昇トレンドであり、BCBのインフレ目標上限である4.5%を0.21ポイント上回る水準だ。

さらに注目すべきは規制価格の予測で、前週の4.27%から4.87%へ急上昇している。

規制価格はエネルギーや公共料金など政府が管理する価格であり、その上昇は市場の自然な価格形成とは異なる構造的な圧力を示唆する。

2027年以降の予測は3.91%・3.60%・3.50%と目標に向けて収束する軌道を描いているが、2026年の急騰が続く限り、BCBが早期に利下げに転じる余地は限られると考えられる。

Selic金利パス:利下げ期待の後退と高止まりの長期化

Selic金利のパスを詳細に分析する。

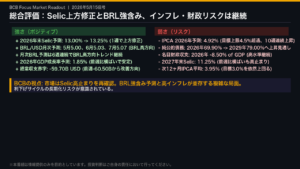

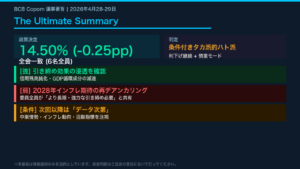

2026年末の予測は12.50%で3週連続の横ばい。

2027年末は10.50%で、驚くべきことに61週連続で変化なしという極めて安定した収束を示している。

月次データを見ると、4月の政策金利予測は14.50%、6月は14.00%と高水準が続く。

これはBCBが現在の引き締めサイクルを当面維持するという市場の強いコンセンサスを反映している。

前週比で変化がないことは一見地味に見えるが、インフレ予測が急騰している中でSelic予測が上方修正されていない点は注目に値する。

市場はインフレ上振れを一時的なものと見ているのか、それとも現行の高金利で十分と判断しているのか、今後の動向を注視する必要がある。

為替・GDP・財政:複合的なリスクマップ

為替・GDP・財政の3指標を横断的に分析する。

為替は2026年末予測が5.40から5.37へ、全年限でレアル高方向へ修正された。

これはインフレ上振れにもかかわらずBRLが底堅いことを示唆する。

GDP成長率は2026年1.85%、2028年は109週連続で2.00%と極めて安定しており、高金利環境下でのブラジル経済のレジリエンスを示している。

一方で財政面は構造的な重荷が続く。

名目財政収支はGDP比マイナス8.50%で4週連続変化なし。

純公的債務は2028年に76.40%へ上方修正されており、長期的な財政持続可能性への懸念が残る。

この財政リスクが将来的にBRLの重石となる可能性は否定できない。

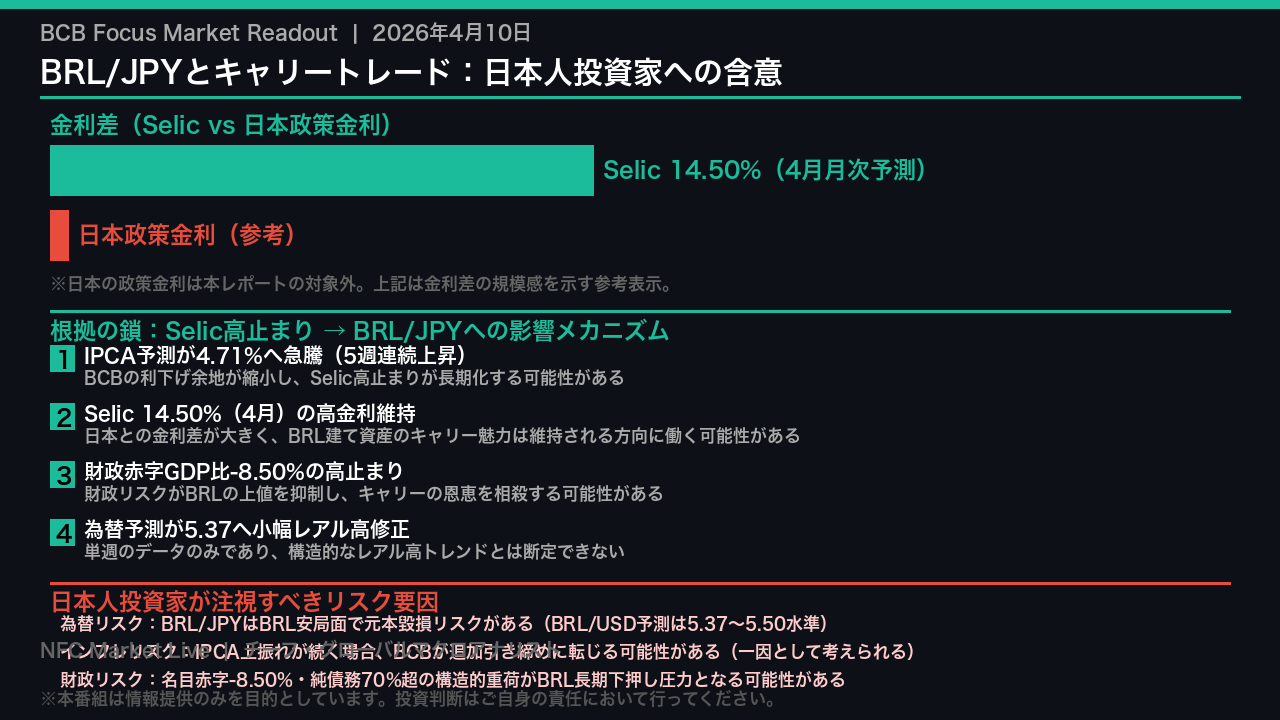

BRL/JPYとキャリートレード:日本人投資家への含意

日本の個人投資家・FXトレーダーへの含意を整理する。

根拠の鎖に沿って考えると、まずIPCA予測が4.71%へ急騰したことでBCBの利下げ余地が縮小し、Selic高止まりが長期化する可能性がある。

4月の月次Selic予測は14.50%と高水準を維持しており、日本との金利差は依然として大きく、BRL建て資産のキャリー魅力は維持される方向に働く可能性がある。

ただし、この判断には重要な留保が必要だ。

財政赤字がGDP比マイナス8.50%で高止まりしており、純公的債務も2028年に76.40%へ上方修正されている。

この構造的な財政リスクがBRLの上値を抑制し、キャリーの恩恵を相殺する可能性がある。

為替予測の小幅レアル高修正は単週のデータのみであり、構造的なトレンドとは断定できない。

ブラジル資産を保有・検討する際は、高い名目利回りと為替・財政・インフレの複合リスクを慎重に評価することが重要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。