本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-01 09:11)

📺 動画で詳細な解説を見る

Slide 1: グローバル金利スナップショット(Global Rate Snapshot)

今週のグローバル金利スナップショットから入る。

最大の変化は米10年が4.45%へ0.12%pt低下、英Gilt10年も4.83%へ0.13%pt低下した点だ。

一方でドイツBundは2.95%と横ばいを維持し、JGB30年は3.90%と高水準で高止まりしている。

米国の2年-10年スプレッドは+0.46%ptと順イールドを維持しており、景気後退シグナルは後退している。

米日10年スプレッドは+1.76%ptと、ドル円キャリートレードを支える構造は依然として存在する。

ただし、JGB長期ゾーンの利回り上昇が続けば、このスプレッドが縮小方向に働く可能性がある点は注視が必要だ。

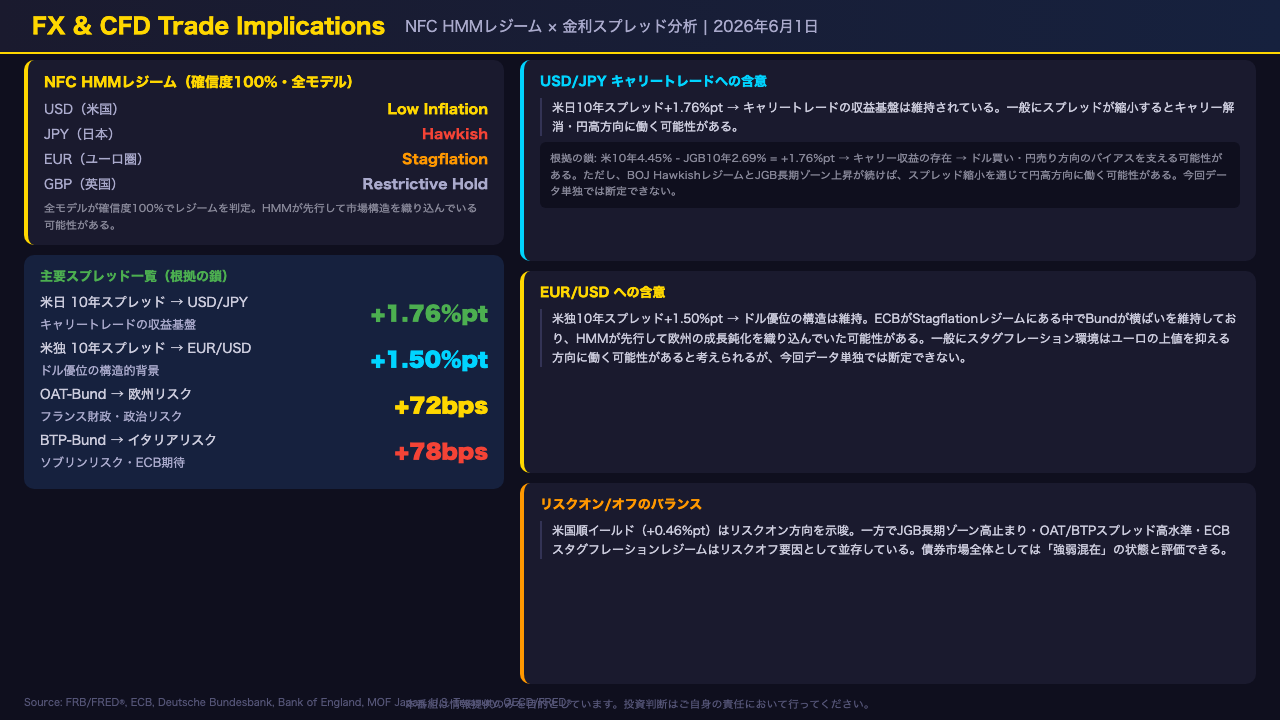

NFC HMMシステムでは、米国がLow Inflationレジーム、日本がHawkishレジーム、ECBがStagflationレジーム、BOEがRestrictive Holdレジームと、全て確信度100%で判定されている。

Slide 2: 米国債入札 Deep Dive(US Treasury Auction)

米国債入札の深掘りに移る。

5月26日から28日にかけて実施された2年・5年・7年の中期ゾーン入札を見ると、間接入札者比率が際立っている。

7年債は68.2%、5年債は65.0%と、海外中央銀行・政府系機関の需要が底堅いことが確認できる。

一方でBTC比率に目を向けると、5年債が2.34倍と今回の入札の中で最も低い水準だった。

海外需要は堅調だが、国内投資家の需要が相対的に弱かった可能性がある。

5月20日の20年債入札ではハイイールドが5.122%に達した。

超長期ゾーンでこの水準が定着しつつあることは、財政サスティナビリティに対する市場の問いかけを示唆する可能性があると考えられる。

短期Billは13週BTC3.08倍と需要が安定しており、短期・中期・超長期で需給の構造が異なる点が今週の特徴だ。

Slide 3: ヨーロッパ債券市場(European Bond Markets)

欧州債券市場を見ていく。

日次データで確認できる主要指標から整理する。

ECBのイールドカーブ統計によるユーロ圏AAA10年スポットは3.41%(5月28日時点)。

ドイツBundは2.95%で週次変化ゼロと安定しており、ユーロ圏の安全資産需要が落ち着いていることを示唆する。

英Gilt10年は4.83%へ0.13%pt低下した。

BOEはNFC HMMシステムでRestrictive Holdレジームと判定されており、高金利を維持しながらも利回りが低下した点は需給改善の可能性を示唆する。

月次データで参照するフランスOATとイタリアBTPのスプレッドは、それぞれBund対比で+72bps・+78bpsと高止まりしている。

特にECBがStagflationレジームと判定されている環境下では、成長鈍化とインフレ持続が同時進行するシナリオが意識されており、ECBの利下げ余地が制約される可能性がある点は注視が必要だ。

Slide 4: 日本国債・日銀政策金利(JGB & BOJ)

日本国債と日銀政策金利の深掘りに入る。

2026年5月28日時点のJGB利回りは2年1.37%、10年2.69%、30年3.90%。

BOJ政策金利は2026年4月時点で0.73%(OECD月次データ)。

10年-2年スプレッドは+1.32%ptと拡大しており、BOJ利上げサイクルの継続期待と長期インフレ期待の上昇を示唆する可能性がある。

入札需給を直近2回で比較すると、興味深い二極化が見えてくる。

2年債のBTC比率は5月29日入札で3.70倍と、前回4月30日の5.24倍から大幅に低下した。

20年債・5年債も同様に悪化している。

一方で10年債は3.90倍(前回2.57倍)、30年債は3.49倍(前回3.12倍)と改善した。

利回り上昇による割安感が長期ゾーンへの需要を引き寄せた可能性がある。

NFC HMMシステムはBOJをHawkishレジームと判定しており、利上げサイクルの継続がJGB全年限の利回り水準を押し上げる方向に働く可能性がある点は引き続き注視が必要だ。

Slide 5: FX・CFDへの含意(Trade Implications)

最終スライドでは、ここまでのデータをFX・CFDへの含意として整理する。

NFC HMMシステムの判定から入ろう。

米国がLow Inflationレジーム、日本がHawkishレジーム、ECBがStagflationレジーム、BOEがRestrictive Holdレジームと、全モデルが確信度100%でレジームを判定している。

USD/JPYについては、米日10年スプレッドが+1.76%ptと、キャリートレードの収益基盤は維持されている。

ただし、BOJのHawkishレジームとJGB長期ゾーンの利回り上昇が続けば、スプレッド縮小を通じて円高方向に働く可能性がある。

EUR/USDについては、米独スプレッド+1.50%ptとドル優位の構造が続く中、ECBのStagflationレジームがユーロの上値を抑える方向に働く可能性があると考えられるが、今回データ単独では断定できない。

全体として、米国の順イールドはリスクオン方向を示唆する一方、JGB長期高止まり・欧州スプレッド高水準・ECBスタグフレーションレジームはリスクオフ要因として並存しており、債券市場は「強弱混在」の状態にある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。