本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-01 20:47)

📺 動画で詳細な解説を見る

The Ultimate Summary:BCB Focus 2026/05/29 総合評価

今週のBCBフォーカスレポートが示す最重要の景色を一枚で整理する。

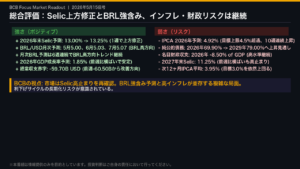

2026年5月29日時点、市場参加者130社超の予測中央値が示す最大のシグナルは、インフレ予測の12週連続上昇だ。

2026年末のIPCA予測は5.09%へ達し、BCBのインフレ目標上限である4.5%を0.59ポイント上回っている。

この上振れトレンドが止まらない限り、Selicの高止まりは続くと市場は見ている。

一方でポジティブな面も見逃せない。

BRLは対ドルで5.16と4週前の5.25から着実に強含み、GDP成長率予測も1.90%へ小幅上方修正された。

貿易黒字は762億ドルと高水準を維持しており、ブラジル経済の外部バランスは底堅さを示している。

強さと弱さが混在する、まさに複雑な局面だ。

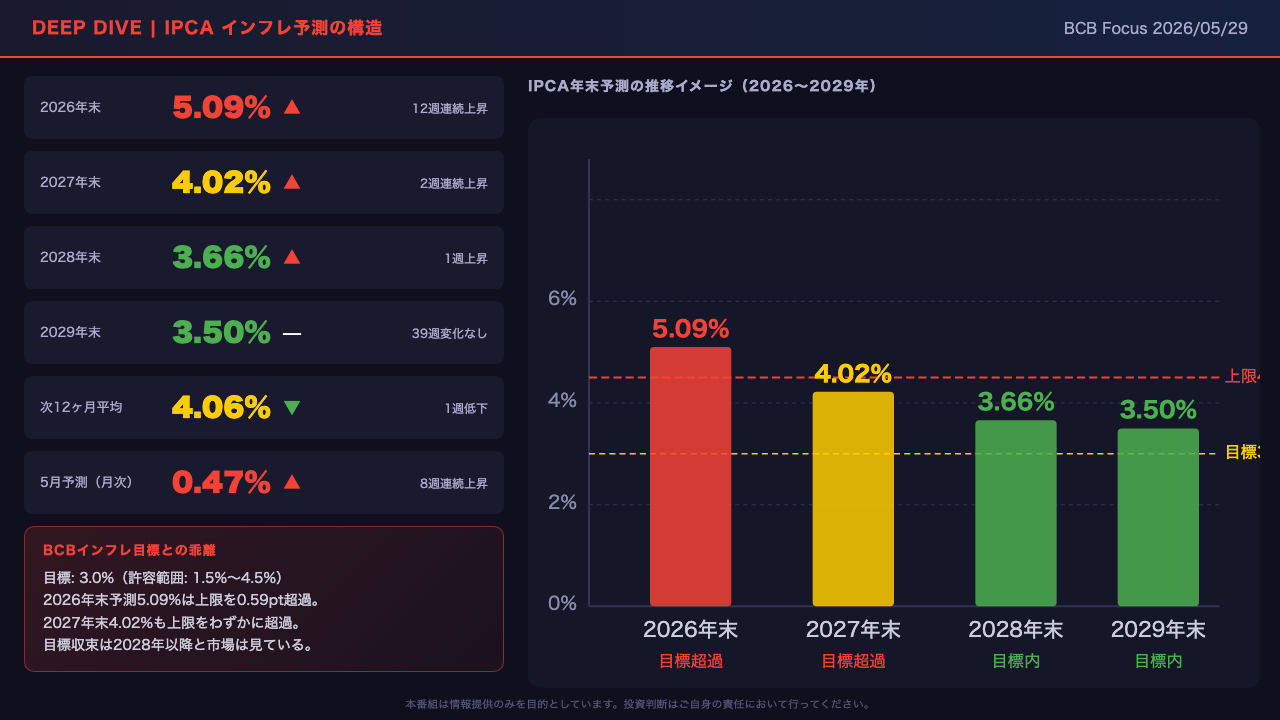

Deep Dive①:IPCA(インフレ)予測の深層分析

インフレ予測の構造を年次・月次の両軸で深掘りする。

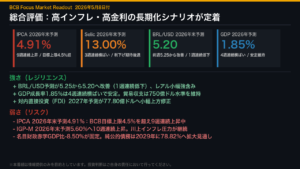

2026年末のIPCA予測は5.09%と、前週の5.04%から0.05ポイント上昇した。

これで12週連続の上昇トレンドとなり、BCBのインフレ目標上限4.5%を0.59ポイント上回っている。

さらに2027年末予測も4.02%と2週連続で上振れしており、目標超過は単年の問題ではなく複数年にわたる可能性を示唆している。

一方で2028年末は3.66%、2029年末は3.50%と、中長期では目標範囲内への収束が見込まれており、市場はインフレの「遅れた収束」シナリオを描いている。

月次では5月のIPCA予測が0.47%と8週連続上昇。

ただし次12ヶ月平均は4.06%と前週比でわずかに低下しており、短期的な上振れと中期的な落ち着きが混在する複雑な構図だ。

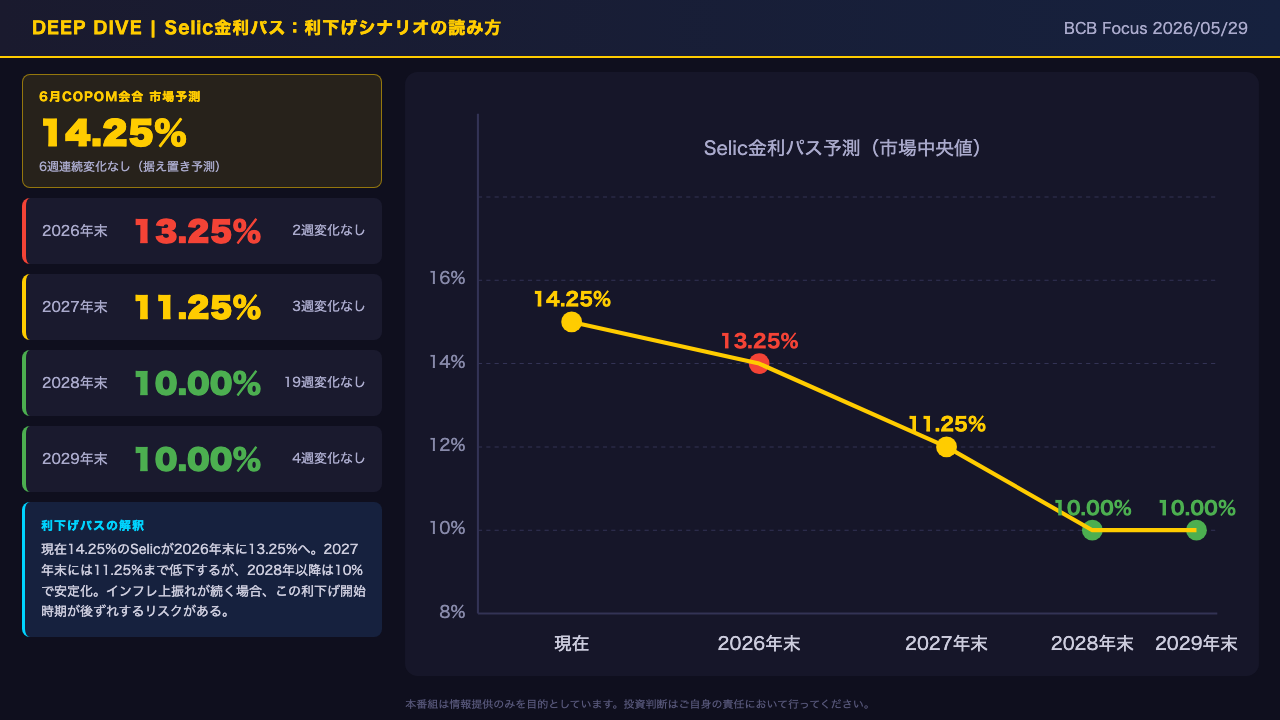

Deep Dive②:Selic金利パスと利下げシナリオ

Selic金利のパスを読み解く。

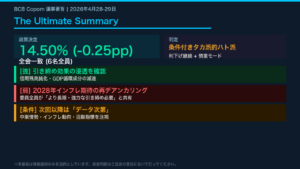

まず直近の焦点は6月のCOPOM会合だ。

市場は14.25%の据え置きを6週連続で予測しており、この点に関してはコンセンサスが固まっている。

年末に向けては13.25%まで1ポイントの利下げが見込まれているが、これはインフレが現在の上振れトレンドから落ち着くことを前提としたシナリオだ。

2027年末は11.25%、2028年以降は10.00%で安定化という緩やかな利下げパスが描かれている。

ここで重要なのは、このパスが「条件付き」であるという点だ。

IPCAが12週連続で上振れしている現状では、市場が織り込む利下げ開始時期が後ずれするリスクが一因として考えられる。

Selicの高止まりが長引けば、ブラジル経済の成長にも下押し圧力となる可能性があり、この点は引き続き注視が必要だ。

Deep Dive③:BRL為替・GDP・外部バランスの底堅さ

ブラジル経済の「強さ」を示すデータを整理する。

まず為替だ。

BRL対ドルの2026年末予測は5.16と、4週前の5.25から着実に強含んでいる。

2週連続の低下トレンドであり、BRLの緩やかな回復を示唆している。

ただし2027年末予測は5.25と中期的には再び弱含む見通しであり、この点は慎重に見る必要がある。

GDP成長率は1.90%へ小幅上方修正。

4週前の1.85%から着実に改善しており、景気の底堅さを示している。

外部バランスも注目に値する。

貿易黒字762億ドルという高水準に加え、FDI流入が750億ドルと経常赤字594億ドルを上回っており、外部資金調達の安定性が確認できる。

これらのポジティブな指標は、インフレ・財政リスクと並存するブラジル経済の複雑な実態を示している。

Deep Dive④:財政リスク——インフレとBRLへの連鎖

ブラジルの財政リスクとその連鎖メカニズムを整理する。

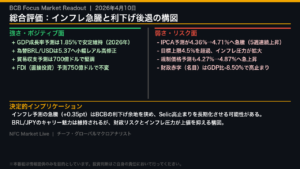

2026年の名目財政赤字は対GDP比-8.50%と11週連続で変化なし。

この高水準が固定化されている点が重要だ。

基礎的財政収支も-0.50%と15週変化なく、財政改善の兆しは現時点では見えていない。

さらに純公的債務は2026年の69.80%から2029年には78.90%へ拡大する予測であり、財政の持続可能性への懸念が中長期的に高まる可能性がある。

この財政状況がインフレとBRLに与える連鎖を整理すると、財政拡張が総需要を下支えしインフレ圧力の持続に寄与する可能性があり、それがBCBの利下げ余地を制約し、Selicの高止まりが利払い費を増加させ財政をさらに悪化させるという悪循環リスクが考えられる。

ただし、このメカニズムが実際に働くかどうかは今回のデータ単独では断定できない点に注意が必要だ。

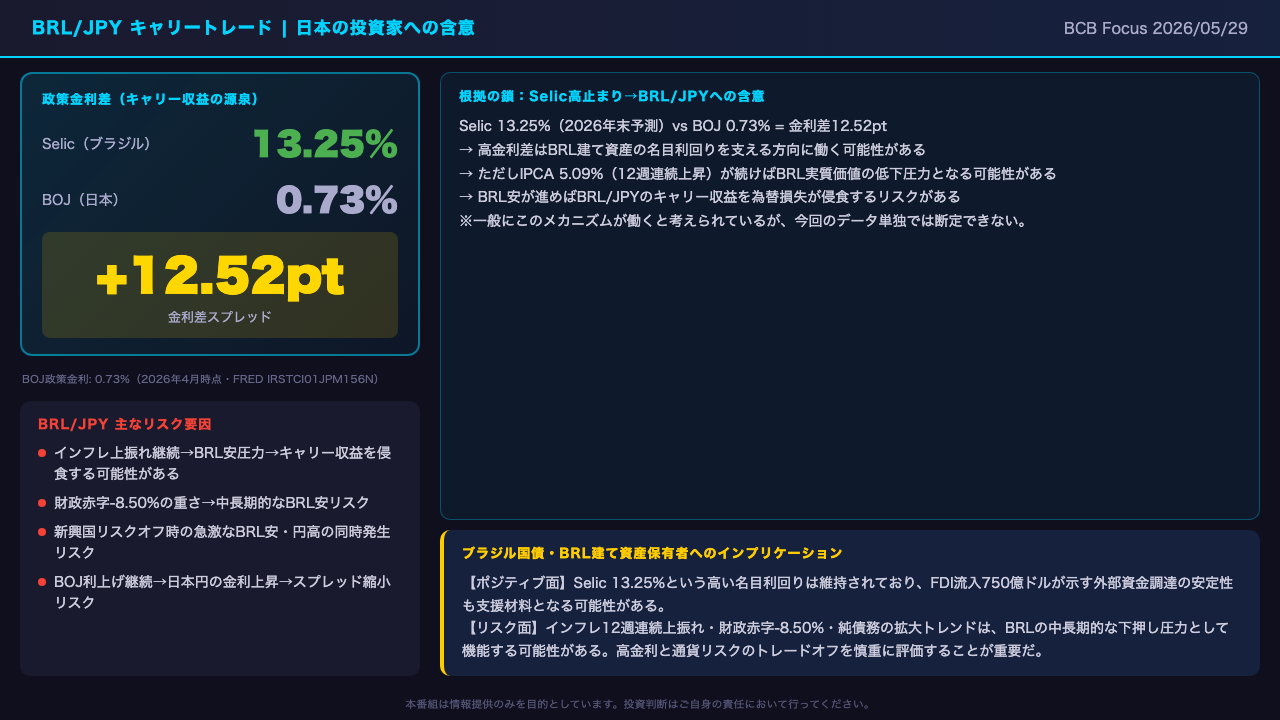

BRL/JPY キャリートレード分析:日本の投資家への含意

日本の個人投資家・FXトレーダーにとって最も重要なBRL/JPYキャリートレードへの含意を整理する。

現在のSelic予測13.25%に対し、BOJの政策金利は0.73%(2026年4月時点・FRED IRSTCI01JPM156N)。

この金利差スプレッドは12.52ポイントに達しており、BRL建て資産の名目利回りを支える方向に働く可能性がある。

ただしここで重要なのは「名目」と「実質」の区別だ。

IPCAが5.09%と12週連続で上振れしている状況では、BRLの実質価値が低下する圧力が働く可能性がある。

BRL安が進めば、高い名目利回りを為替損失が侵食するリスクがある。

さらに財政赤字-8.50%と純債務の拡大トレンドは中長期的なBRL安リスクの一因として考えられる。

新興国リスクオフ局面ではBRL安と円高が同時に発生するリスクもある。

高金利の魅力と通貨リスクのトレードオフを慎重に評価することが肝要だ。

インプリケーション:市場・生活への示唆と今後の注目点

最後に、今週のデータが市場と我々の生活に何を示唆しているかを整理する。

為替については、IPCA 5.09%の12週連続上昇がBCBの利下げ余地を制約し、Selicの高止まりが短期的にはBRLの支援材料となる可能性がある。

一方で財政赤字-8.50%と純債務の拡大トレンドは中長期的なBRL安圧力として機能する可能性があり、今回のデータ単独では方向性を断定できない。

ブラジル国債については、Selic 13.25%という高い名目利回りは維持されているが、インフレ上振れが続けば実質利回りが低下し、BRL安リスクとのトレードオフを慎重に評価する必要がある。

今後の最大の注目点は6月のCOPOM会合だ。

14.25%据え置きが6週連続コンセンサスだが、サプライズがあれば市場に大きな影響を与える可能性がある。

また5月のIPCA実績値が予測の0.47%を上回れば、利下げ後ずれ懸念がさらに強まる可能性がある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。