本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-26 00:29)

📺 動画で詳細な解説を見る

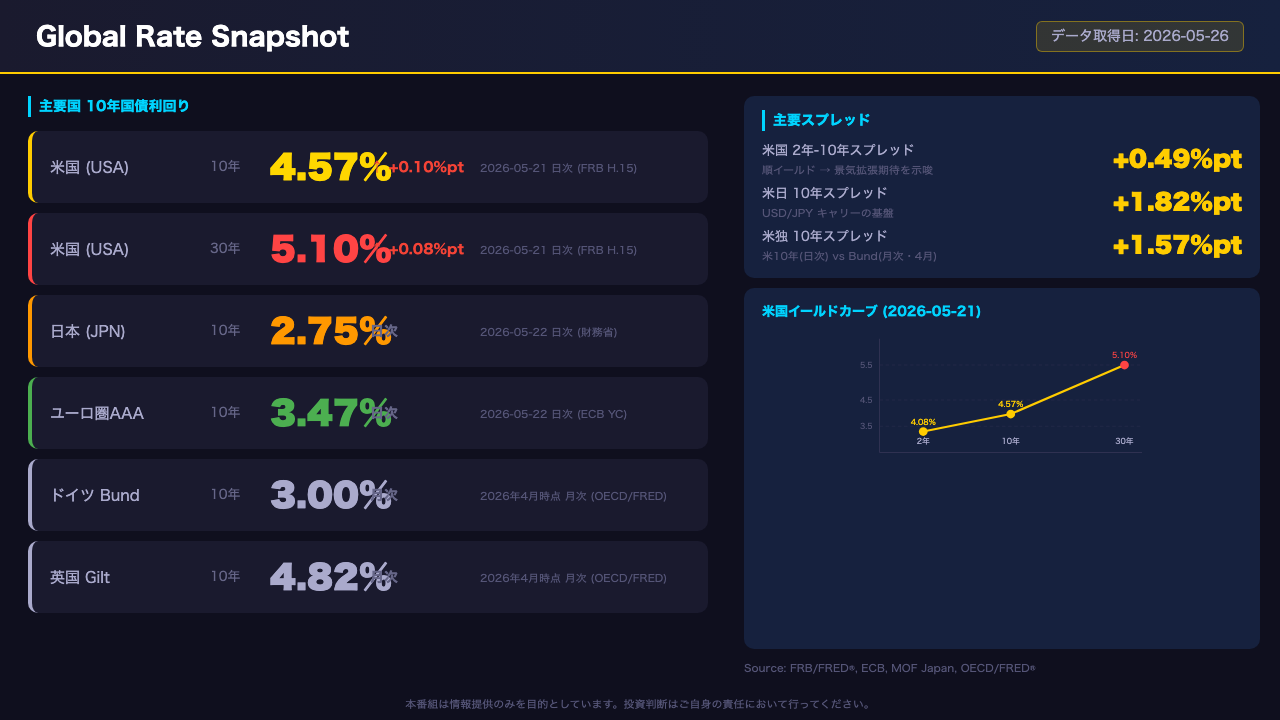

Slide 1: グローバル金利スナップショット

まず今週のグローバル金利の全体像を確認する。

米国10年債利回りは2026年5月21日時点で4.57%、前週比プラス0.10%ポイントの上昇。

そして最も注目すべきは30年債で、5.10%に達した。

これは前週比プラス0.08%ポイントの上昇だ。

日本の10年JGBは5月22日時点で2.75%。

ユーロ圏AAA総合は3.47%(ECB日次データ)。

ドイツBundと英国Giltは月次データのため、それぞれ2026年4月時点の3.00%、4.82%として参照する。

米国のイールドカーブは2年4.08%、10年4.57%、30年5.10%と右肩上がりの順イールドを形成しており、2年-10年スプレッドはプラス0.49%ポイント。

これは市場が景気拡張の継続をある程度織り込んでいることを示唆する。

一方で30年債が5%を超えた水準は、財政赤字の持続可能性に対する市場の懸念を反映している可能性がある。

米日10年スプレッドはプラス1.82%ポイントと依然大きく、円キャリートレードの構造的な基盤として機能している。

Slide 2: 米国債入札 Deep Dive

米国債の入札結果を詳細に分析する。

まず短期債から見ると、5月12日の52週Billは応札倍率3.41倍、間接入札者比率63.3%と非常に旺盛な需要を示した。

5月18日の13週Billも3.17倍、26週Billも3.07倍と高水準だ。

短期米国債への需要、特に海外中央銀行・政府系機関の需要は底堅いと言える。

一方、長期債の状況は対照的だ。

5月13日の30年Bond入札は応札倍率2.30倍にとどまり、間接入札者比率も53.7%。

5月12日の10年Note入札も2.40倍、51.5%と相対的に低調だった。

5月20日の20年Bond入札は2.55倍、間接入札者58.3%とやや持ち直したが、短期債との需要格差は明確だ。

この「短期旺盛・長期低調」という構造は、財政赤字の拡大懸念や長期インフレ期待の高まりが、長期米国債の需要を抑制している一因として考えられる。

ただし入札結果は単月・単回のデータであり、構造的トレンドと断定するには継続的な観察が必要だ。

Slide 3: ヨーロッパ債券市場

欧州債券市場を分析する。

まず日次データで確認できるユーロ圏全体の動向から入る。

ECBのイールドカーブ統計によると、ユーロ圏AAA格10年スポット利回りは2026年5月22日時点で3.47%だ。

これが欧州債券市場の最も鮮度の高い指標となる。

個別国については月次データを参照する。

ドイツBundは2026年4月時点で3.00%、フランスOATは同3.67%、イタリアBTPは2026年3月時点で3.73%、英国Giltは2026年4月時点で4.82%だ。

ユーロ圏全体の3.47%とドイツ単体の3.00%の差は47bpsで、ユーロ圏内の信用格差を反映している可能性がある。

スプレッドに目を向けると、OAT-Bundスプレッドは月次データ同士の計算でプラス67bps。

フランスの財政赤字拡大懸念や政治的不確実性が依然として市場に意識されていることを示唆する。

BTP-Bundスプレッドはプラス73bpsで、イタリアのソブリンリスクプレミアムを反映している。

ただしこれらのスプレッドは月次データ同士の計算であり、参考値として扱う必要がある。

英国Giltの4.82%は欧州主要国の中で最も高い水準だ。

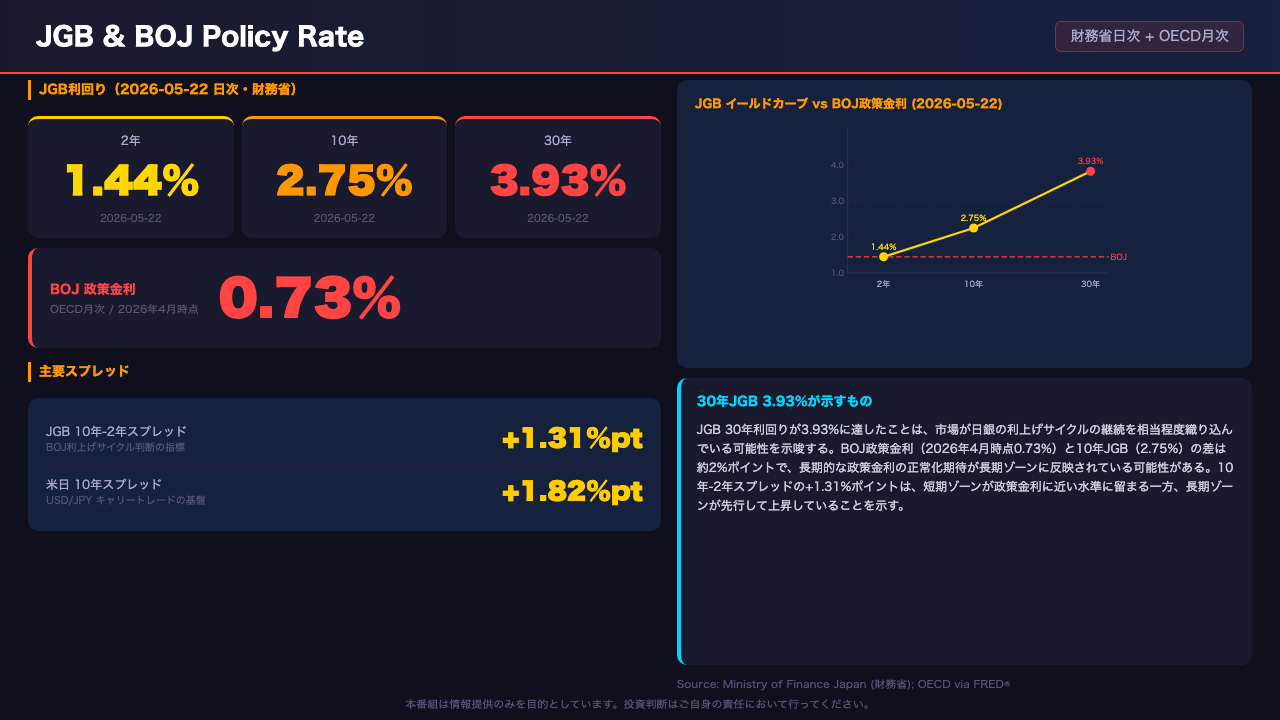

Slide 4: 日本国債・日銀政策金利

日本国債と日銀政策金利の状況を分析する。

財務省の日次データによると、2026年5月22日時点でJGB2年は1.44%、10年は2.75%、30年は3.93%だ。

特に30年債の3.93%という水準は注目に値する。

BOJ政策金利は2026年4月時点でOECDの月次データによると0.73%。

この政策金利と10年JGBの差は約2%ポイントに達しており、市場が長期的な政策金利の正常化を相当程度織り込んでいる可能性がある。

JGBの10年-2年スプレッドはプラス1.31%ポイントで、短期ゾーンが政策金利に近い水準に留まる一方、長期ゾーンが先行して上昇していることを示す。

これは日銀の利上げサイクル継続への期待が長期債に反映されている可能性を示唆するが、単月のデータから断定することは慎むべきだ。

米日10年スプレッドはプラス1.82%ポイントで、USD/JPYキャリートレードの構造的な基盤として機能している。

ただし日本の長期金利が上昇し続ければ、このスプレッドが縮小するリスクも念頭に置く必要がある。

Slide 5: FX・CFDへの含意

最後に、今週の債券市場データが示すFX・CFDへの含意を「根拠の鎖」の形式で整理する。

USD/JPYについては、米日10年スプレッドがプラス1.82%ポイントという事実から出発する。

このスプレッドが大きいほど、円を借りてドルで運用するキャリートレードの収益性が高まる傾向があり、一般にUSD/JPYの上昇方向に働く可能性があると考えられている。

ただし今回のデータ単独では断定できない。

注意すべきは、日本の30年JGBが3.93%まで上昇していることで、日銀の利上げサイクル継続が織り込まれれば、このスプレッドが縮小するリスクをはらんでいる。

EUR/USDについては、米独10年スプレッドがプラス1.57%ポイントで米国の金利優位が続いており、EUR/USDの下押し方向に働く可能性があるが、ドイツBundは月次データ(4月時点)であり、日次の実勢とは乖離している可能性がある点に留意が必要だ。

全体のバランスを見ると、米国の順イールド継続と短期債の旺盛な需要はポジティブ材料だが、30年債の低調な入札需要と米日両国の長期金利上昇は財政リスクへの警戒を示唆する。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。