本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-25 20:56)

📺 動画で詳細な解説を見る

The Ultimate Summary: BCB Focus 2026年5月22日

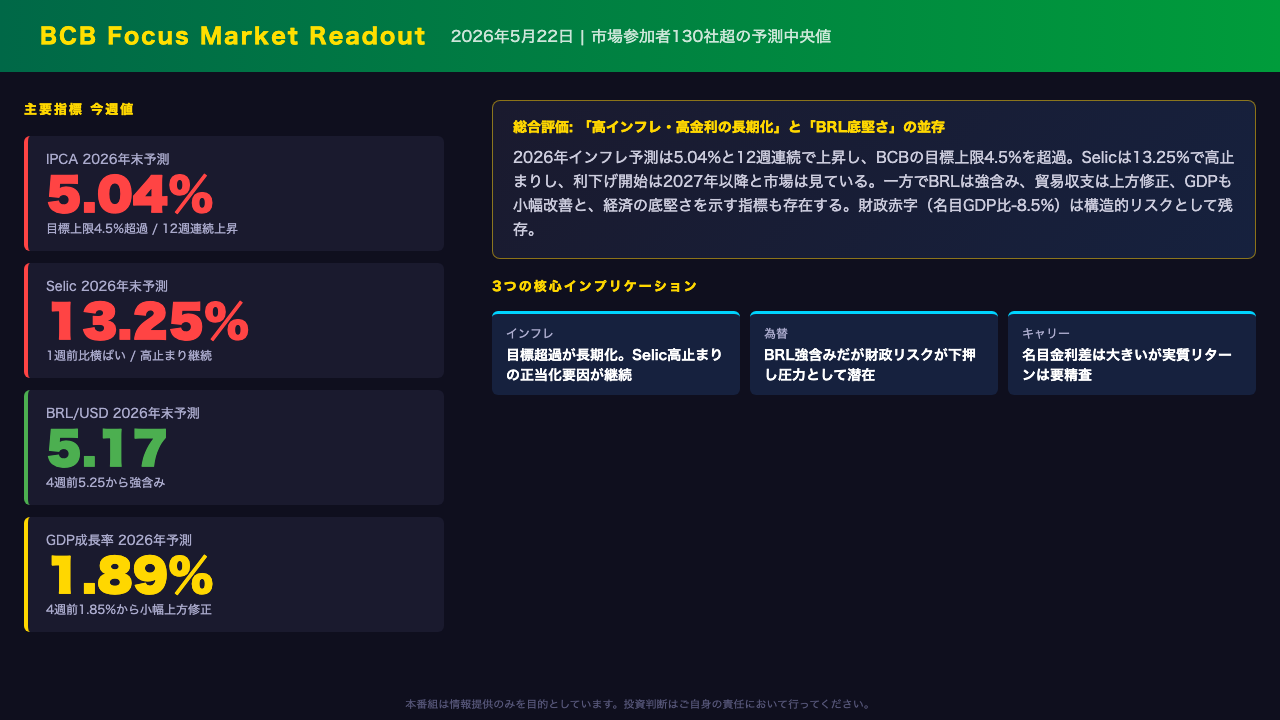

2026年5月22日付、BCBフォーカスレポートの核心から入る。

市場参加者130社超が示した最大のメッセージは「高インフレと高金利の長期化」だ。

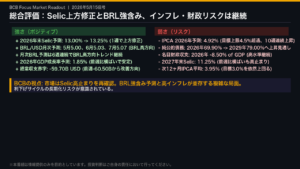

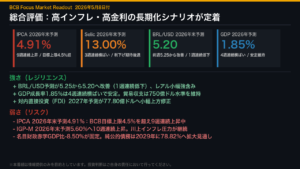

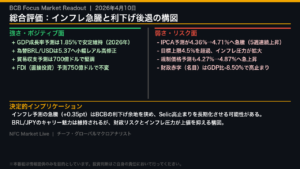

2026年末のIPCA予測は5.04%。

これは12週連続の上昇トレンドであり、BCBのインフレ目標上限4.5%をすでに超過している。

Selicは13.25%で高止まり、利下げ開始は2027年以降と市場は織り込んでいる。

ただし、ネガティブ一色ではない。

BRL/USDは4週前の5.25から5.17へと強含み、貿易収支は76.2十億ドルへ上方修正、GDP成長率も1.89%へ小幅改善と、経済の底堅さを示す指標も複数存在する。

財政赤字はGDP比-8.5%と高水準で推移しており、これが構造的なリスクとして残存している点は見逃せない。

今回のレポートは「強さと弱さの並存」を示しており、単純なブル・ベアどちらかの結論には落とし込めない内容だ。

Deep Dive①: インフレ(IPCA)の構造 — 目標超過の深刻度

インフレの構造を深掘りする。

2026年末のIPCA予測は5.04%。

4週前の4.86%から着実に切り上がっており、12週連続の上昇トレンドだ。

BCBのインフレ目標は3.0%、許容上限は4.5%。

現在の予測値はその上限を0.54ポイント上回っている。

月次データを見ると、5月が0.46%と7週連続上昇、6月0.31%、7月0.26%と、夏場にかけて月次ペースは鈍化する見通しだが、累積効果で年末値を押し上げている構図だ。

注目すべきはIGP-M卸売物価の5.91%。

4週前の4.80%から急上昇しており、川上からの物価圧力が根強い可能性を示唆している。

ただし単週のデータのみからの断定は慎重を要する。

2027年には4.01%への収束が見込まれており、インフレは長期的には鈍化方向だが、2026年中は目標超過が続く見通しだ。

これがSelic高止まりの主要な正当化要因として機能している可能性がある。

Deep Dive②: Selic金利パス — 利下げはいつ始まるか

Selic金利パスを読む。

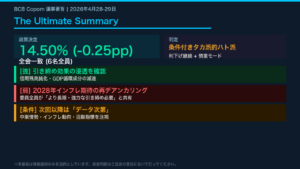

現行のSelicは14.25%。

6月のCOPOM会合では据え置きが5週連続で予測されており、市場コンセンサスは固まっている。

年末に向けては13.25%、つまり年内約100ベーシスポイントの利下げを市場は織り込んでいる。

その先のパスを見ると、2027年末11.25%、2028年末10.00%、2029年末も10.00%と、段階的かつ緩やかな緩和軌道が描かれている。

注目すべきは、これらの予測値がいずれも複数週にわたって横ばいを維持していることだ。

2028年末の10.00%は18週連続横ばいであり、市場のコンセンサスが非常に安定していることを示している。

ただし、IPCAが5.04%と目標上限を超過し続けている現状では、このパスが後ずれするリスクは排除できない。

インフレが想定以上に粘着的であれば、BCBは利下げを遅らせる可能性があり、その場合は市場予測の修正が生じる可能性がある。

Deep Dive③: 為替・成長・財政 — BRLの強さと財政リスクの並存

為替・成長・財政の三角形を整理する。

まず為替。

BRL/USDの2026年末予測は5.17と、4週前の5.25から強含みに推移している。

月次予測でも5月・6月ともに5.00と安定しており、通貨安によるインフレ輸入圧力は一定程度抑制されている可能性がある。

GDP成長率は2026年が1.89%と小幅上方修正された一方、2027年は1.80%から1.70%へ下方修正されている。

高金利環境の長期化が翌年の成長を抑制する可能性を示唆しているが、単週データからの断定は慎重を要する。

財政面では、名目財政赤字がGDP比-8.50%と10週連続で横ばいを維持。

プライマリー収支も-0.50%で14週連続横ばいだ。

純公的債務は2026年69.83%から2027年73.48%、2028年76.39%へと増加する見通しであり、財政の持続可能性への懸念は中長期的なリスク要因として残存している。

BRLの短期的な強さと、財政の構造的な弱さが並存している状況だ。

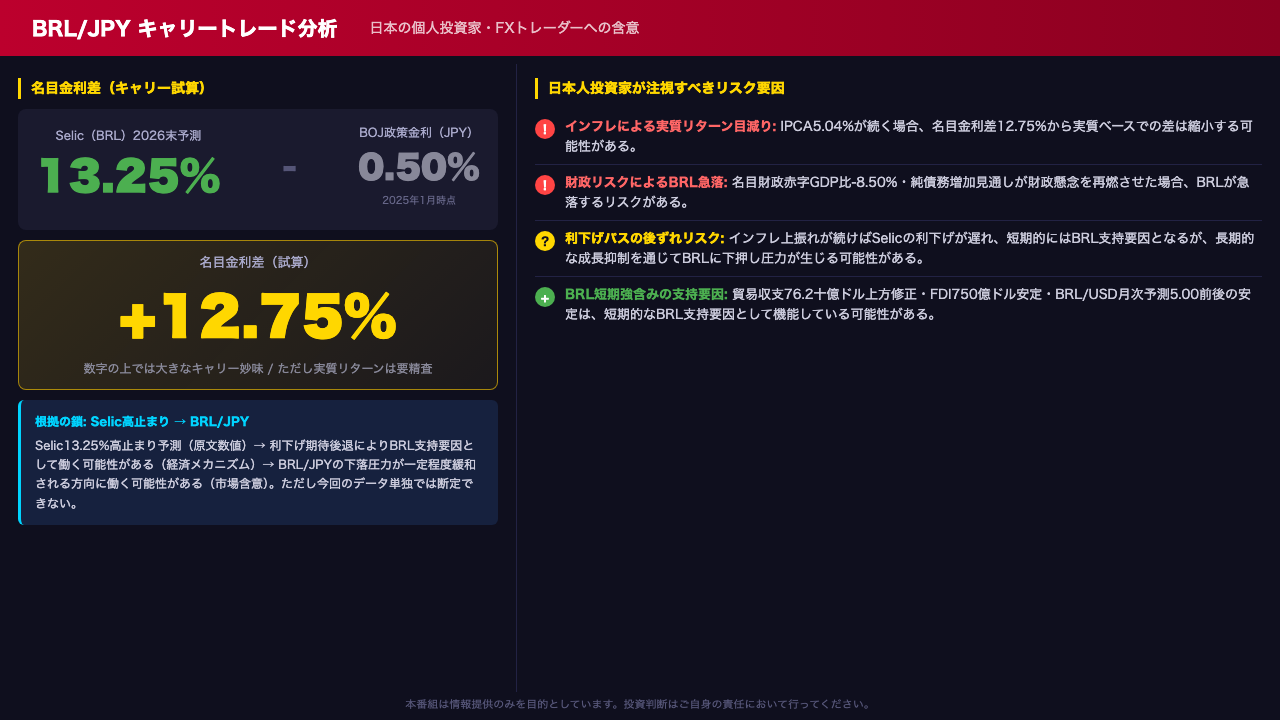

BRL/JPY キャリートレード分析 — 日本人投資家への含意

日本の個人投資家・FXトレーダーへの含意を整理する。

まず名目金利差。

Selic2026年末予測13.25%に対し、BOJ政策金利は0.50%(2025年1月時点)。

名目金利差は+12.75%と、数字の上では大きなキャリー妙味が存在する。

BRL/USDが5.17と強含みで推移していることも、円建てでのBRL保有者にとっては為替損失リスクを一定程度緩和する方向に働く可能性がある。

ただし、リスク要因も複数存在する。

第一に、IPCA5.04%が続く場合、実質ベースでの金利差は名目値より縮小する可能性がある。

第二に、名目財政赤字GDP比-8.50%という構造的な財政リスクが再燃した場合、BRLが急落するリスクは排除できない。

第三に、利下げパスが後ずれした場合、短期的にはBRL支持要因となる一方、高金利による成長抑制を通じた長期的な下押し圧力も考えられる。

貿易収支の上方修正やFDIの安定はBRLの短期的な支持要因だが、財政の構造的な弱さとのバランスを常に意識する必要がある。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。